Анализ «качества» прибыли. Анализ «качества прибыли Качество прибыли достигается при

Коэффициент прибыльности – это отношение чистой прибыли (после выплаты всех налогов и процентов) предприятия к общей сумме реализации, т. е. к выручке. Он отражает эффективность деятельности организации, ее финансовые результаты и показывает, сколько денежных средств из вырученных от реализации является прибылью. Значение показателя должно быть выше нуля, что означает, что компания прибыльна. В противном случае она является убыточной. Для расчёта используются данные отчета о финансовых результатах.

Цель деятельности любой коммерческой организации - получение прибыли. От ее величины зависит дальнейшее развитие предприятия, его финансовая стабильность. Руководство компаний, анализируя результаты деятельности, использует разные коэффициенты, в том числе и показатели рентабельности, дающие представление о том, сколько же прибыли получено на объем вложенных средств, собственного капитала, общей суммы активов или выручки.

Определение коэффициента

Коэффициент прибыльности (return on sales - ROS) показывает, какой процент прибыли содержится в общей сумме выручки предприятия. Этот относительный показатель, применяется руководством, инвесторами и кредиторами для анализа деловой активности компании и эффективности ее работы.

Для чего рассчитывается коэффициент прибыльности?

Значение ROS позволяет оценить:

- уровень деловой активности;

- долю прибыли в объеме выручки;

- риски увеличения себестоимости продукции ;

- общую эффективность деятельности предприятия.

Показатель рассчитывается как для внутреннего, так и для внешнего использования. Руководство компании с его помощью принимает решение о необходимости снижения себестоимости, коммерческих, управленческих или прочих расходов. Инвесторы и кредиторы оценивают степень прибыльности и запас финансовой прочности.

Важно! Для руководства компании, инвесторов и кредиторов важен не сам объем реализации, а то, сколько получено чистых денежных средств с этих продаж.

Нормативное значение

ROS должен быть выше 0. Если это не так, то управление предприятием неэффективно, и оно несет убытки. Нормативные значения данного показателя зависят от отрасли производства:

- сельское хозяйство - 9%;

- торговля розничная - 2,2%;

- операции с недвижимостью - 5,7%.

- добыча нефти и газа - 4,1%;

- производство пищевых продуктов - 1,5%;

- строительство зданий - 1,1%.

Справка! Строгих нормативов ROS не существует. Это лишь средние значения по отраслям за год, собранные Росстатом по результатам анализа деятельности российских компаний.

Ознакомиться с полным списком средних значений можно, скачав файл в формате Excel .

В целом, предприятие считается:

- низкорентабельным, если ROS находится в пределах 1-5%;

- среднерентабельным при ROS от 5% до 20%;

- высокорентабельным в случае значения показателя 20-30%;

- сверхприбыльным, если значение превышает 30%.

Об эффективности хозяйственной деятельности можно судить, проанализировав показатель в динамике. Его увеличение говорит о высокой эффективности реализации и снижении себестоимости продукции.

Порядок расчета

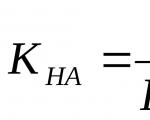

Показатель рассчитывается по формуле:

где ЧП - чистая прибыль, т. е. прибыль, оставшаяся после выплаты процентов и налогов;

В - выручка от реализации продукции.

Важно! Данная формула используется исключительно для российской бухгалтерской отчетности. В западной практике ROS рассчитывается не по чистой прибыли, а по прибыли до уплаты налогов (EBIT).

Значение показателей берутся за один и тот же период, как правило, это год. Рассчитывается несколько коэффициентов, в идеале за 5 лет, чтобы оценить динамику.

Формула по формам бухгалтерской отчетности

Для расчета показателя ROS используют данные отчета о финансовых результатах.

где стр. 2400 отчета о ф. р. - значение строки 2400 отчета о финансовых результатах;

стр. 2110 отчета о ф. р. - значение строки 2110 отчета о финансовых результатах.

ROS относится к группе коэффициентов рентабельности:

- рентабельность продаж по EBIT - отношение прибыли до налогообложения к объему продаж;

- рентабельность активов (ROA) - ЧП, деленная на активы предприятия;

- рентабельность продукции - отношение EBIT к себестоимости реализованной продукции;

- рентабельность собственного капитала (ROE) - характеризует отношение ЧП к сумме собственного капитала.

Пример расчета

Для примера рассчитаем коэффициент прибыльности ПАО «ЛУКОЙЛ» за последние три года по российской и западной системам финансового анализа.

Источник данных: официальный сайт ПАО «ЛУКОЙЛ»

Как показал расчет, величина коэффициента за прошедшие годы существенно выше всех нормативных значений. ПАО «ЛУКОЙЛ» является сверхприбыльным предприятием. В 2015 году коэффициент прибыльности превышал 100%, что говорит о том, что компания имеет существенный доход от прочей деятельности, не связанной с реализацией продукции. В данном случае падение коэффициента в 2016 году не играет существенной роли, поскольку его значение чрезвычайно высоко, а рост в следующем году свидетельствует о том, что возникшие трудности были временными.

Скачать таблицу с расчетами коэффициента прибыльности (ROS) можно в удобном формате -

Цель оценки качества прибыли – прогнозирование зарабатывающей способности организации, определение возможности сохранения и повышения темпов роста прибыли. Основные направления оценки качества прибыли:

– достоверность и нереальность.

– влияние учетной политики на формирование финансовых результатов.

Стабильность основных элементов прибыли до налогообложения(бух прибыль).

– деловой имидж организации.

Прибыль возникает только в том случае, если в течение отчетного периода произошел реальный рост собственного капитала.

Показатели для оценки качества прибыли:

Показатели платежеспособности

коэффициент укрепления платежеспособности = чистый приток денежных средств \ чистая прибыль, просроченная кредиторская задолженность,

коэффициент неплатежеспособности(остаток денежных средств на начало + приход денежных средств \ расход денежных средств \ общий расход денежных средств),

состояние расчетов с кредиторами = просроченная кредиторская задолженность \ общая величина кредиторской задолженности на конец периода

Показатели доступности заемных средств в будущем

процентная ставка по кредитам средняя = совокупные издержки по кредитам \ общая сумма кредита, доступность заемных средств в будущем = кредитные займы не погашенные в срок \ кредиты и займы полученные в отчетном периоде

производственные и финансовые рычаги

показатели доступности заемных средств (2 варианта расчета): темп прироста прибыли от продаж \ темп прироста объема продаж в натуральном выражении, финансовый рычаг = темп прироста чистой прибыли \ темп прироста прибыли от продаж.

4. Функции прибыли Прибыль как важнейшая категория рыночных отношений выполняет определенные функции. Во-первых, характеризует экономический эффект, полученный в результате деятельности предприятия. Но все аспекты деятельности предприятия с помощью прибыли оценить невозможно. Такого универсального показателя и не может быть. Именно поэтому при анализе производственно-хозяйственной и финансовой деятельности предприятия используется система показателей. Значение прибыли состоит в том, что она отражает конечный финансовый результат. Вместе с тем на величину прибыли, ее динамику воздействуют факторы, как зависящие, так и не зависящие от усилий предприятия. Практически вне сферы воздействия предприятия находятся конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений. В известной степени зависят от предприятия такие факторы, как уровень цен на реализуемую продукцию и заработная плата, уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования. Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость, поэтому для выяснения конечного финансового результата необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве. Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что она одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников. В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ. В условиях рыночной экономики значение прибыли огромно. Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции. Экономическая нестабильность, монопольное положение товаропроизводителей искажают формирование прибыли как чистого дохода, приводят к стремлению получения доходов главным образом в результате повышения цен. Устранению инфляционного наполнения прибыли способствуют финансовое оздоровление экономики, развитие рыночных механизмов ценообразования, оптимальная система налогов. Эти задачи должно выполнять государство в ходе осуществления экономических реформ.

Этот коэффициент используется для определения доли прибыли, полученной от всех операционных, финансовых и других видов деятельности, которыми предприятие занималось в течение отчетного периода.

Этот показатель наиболее часто используется в качестве ориентира для определения эффективности деятельности компании, хотя он может быть значительно искажен бухгалтерским отделом.

Формула

Разделить чистую прибыль на общую выручку. Если этот коэффициент отслеживается на линии тренда, может быть полезным исключить из расчета любые нетипичные операции, такие, как потери от стихийных бедствий, поскольку они не дают сопоставимую информацию для разных периодов времени.

Чистая прибыль /

Выручка

Пример

Франчайзинговая компания, занимающаяся салонами красоты, оплачивает приобретение основных средств, необходимых каждому франчайзи. Это включает в себя инвестиции в размере около 200 000 д.е. за оборудование салона.

Управленческая команда намерена как можно быстрее развивать бизнес, отчитываясь о здоровой прибыли. Для этого она устанавливает предельный уровень капитализации на очень низком уровне, всего в 250 д.е., чтобы почти все, что компания покупает, капитализировалось.

Поскольку компания использует десятилетний период амортизации для всех основных фондов, это приводит к признанию затрат в течение многих будущих периодов, которые обычно были бы признаны сразу, если бы использовался более высокий уровень капитализации.

Рабочие результаты для типичного франчайзингового салона приведены в таблице.

Ключевой позицией в таблице являются активы стоимостью менее 1000 д.е. Если бы компания установила более высокий лимит капитализации, эти затраты были бы признаны как расходы сразу, что привело бы к операционным убыткам в размере 27 000 д.е. на каждый салон.

В результате учетная политика компании создает ложную прибыль. В сочетании с высокой начальной стоимостью оборудования каждого магазина очевидно, что эта, казалось бы, здоровая франшиза фактически сжигает свои денежные резервы по невероятной цене.

Меры предосторожности

Показатель чистой прибыли часто соотносится с операционной деятельностью компании, хотя его можно деформировать путем включения процентных доходов и расходов (которые являются финансовыми видами деятельности).

Также можно получить положительное значение прибыли, когда компания обрабатывает крупный денежный поток, используя такие средства, как агрессивная капитализация понесенных затрат и раннее признание дохода.

Следовательно, первоначальное мнение о результатах деятельности компании при рассмотрении этого коэффициента должно быть подкреплено другими показателями для уверенности в благоприятных финансовых результатах.

Качество прибыли зависит от множества факторов, но в целом они характеризуют два признака «качественности» прибыли - устойчивость во времени и адекватность оценки. В частности каче-ство прибыли характеризуют следующие показатели.

^ Структура прибыли: если значительный удельный вес в при-были до налогообложения занимает прочий результат, то это признак некачественной прибыли, поскольку это свидетельствует о случайных источниках получения прибыли организацией и, следо-вательно, о ее неустойчивом характере.

^ Отклонения фактической прибыли от ее среднего значения: чем больше эти отклонения, тем менее устойчива прибыль и тем ниже ее качество.

^ Уровень операционного рычага зависит от величины постоян-ных затрат и показывает на сколько процентов изменится прибыль до налогообложения и выплаты процентов при изменении выручки на 1%. Чем больше удельный вес постоянных расходов и выше уро-вень операционного рычага, тем больше возможные колебания прибыли и тем ниже ее качество. Необходимо отметить, что величина постоянных расходов зависит от структуры активов организации: чем больше внеоборотных активов, тем, при прочих равных условиях, больше постоянных расходов.

^ Запас коммерческой надежности (кромка безопасности): чем выше запас коммерческой надежности, тем качественнее прибыль, поскольку при снижении объема реализации у организации больше шансов не попасть в зону убытков.

^ Уровень финансового рычага зависит от величины заемных ис-точников, он показывает на сколько процентов изменится чистая прибыль при изменении прибыли до налогообложения и выплаты процентов на 1%. Чем больше удельный вес заемных источников и выше уровень финансового рычага, тем, больше возможные коле-бания прибыли и тем ниже ее качество.

^ Дифференциал финансового рычага (разность между рентабель-ностью активов организации и стоимостью привлекаемых источников финансирования): чем он больше, тем больше вероятность того, что организация будет получать прибыль даже при повышении стоимости заемных источников, и, следовательно, прибыль организации является устойчивой и качественной.

^ Структура расходов организации: значительный удельный вес «прочих расходов» свидетельствует о «непрозрачности» организации и некачественности ее прибыли.

^ Степень контролируемости расходов организации ее менедж-ментом можно оценить через стабильность соотношений «расхо-ды/выручка»; если соотношения, рассчитанные по элементам затрат стабильны, то прибыль можно признать качественной по этому критерию, поскольку ее резкие колебания из-за изменения расходов маловероятны.

^ Наличие просроченной дебиторской задолженности: высокий удельный вес просроченной задолженности снижает качество прибыли.

^ Учетная политика значительно влияет на качество прибыли, при этом те положения учетной политики, которые уменьшают прибыль отчетного периода, повышают ее качество. Анализ влияния учетной политики на качество прибыли аналогичен анализу влияния политики на качество собственного капитала организации. Например, элементы учетной политики, повышающие качество прибыли:

способ начисления амортизации по основным средствам и нематериальным активам; в частности, способ уменьшаемого остатка или способ суммы чисел лет срока полезного исполь-зования в первые годы полезного использования приводят к увеличению амортизационных отчислений и снижению при-были;

способ оценки материально-производственных запасов при отпуске их в производство;

способ списания расходов будущих периодов, при своевре-менном списании этих расходов на финансовые результаты, прибыль не завышается искусственно и поэтому признается качественной;

создание оценочных резервов;

другие положения учетной политики, приводящие к уменьше-нию прибыли.

Качество прибыли анализируемой организации однозначно оце-нить невозможно: во-первых, прибыль достаточно стабильна, опера-ционный рычаг невелик, поскольку постоянные расходы, связанные с наличием внеоборотных активов небольшие. Финансовый рычаг также практически не используется организацией (в части внешних платных источников - кредитов и займов), хотя внешний капитал и привлекается организацией через аренду (лизинг) имущества. Вовторых, структуру прибыли никак нельзя признать оптимальной (слишком велика в ней доля случайной составляющей - операци-онного результата), кроме того, расходы будущих периодов весьма существенны и контролируемость расходов в части материальных затрат низка.

Качественная прибыль – надежная и стабильная. Наши рекомендации помогут определить, как и по каким еще критериям судить о качестве прибыли. Такая оценка пригодится, если нужно выяснить, эффективно ли работает компания, какие недостатки в ее деятельности нужно исправить.

Чтобы объективно судить о результатах работы компании, оценивайте не только величину прибыли, но и ее качество. Прибыль качественная, если она:

- надежная – формируется преимущественно за счет доходов от основной деятельности;

- стабильная – неотрицательна в течение трех–пяти лет. Желательно, чтобы прибыль ежегодно увеличивалась;

- обеспеченная денежными средствами. Денег хватает, чтобы расплатиться с государством и контрагентами, то есть нет просроченной кредиторской задолженности;

- достаточная – обеспечивает рентабельную деятельность.

Когда прибыль растет, ее можно назвать качественной, если выручка увеличивается, а себестоимость продаж снижается (см. также, как посчитать выручку от реализации продукции). Желательно, чтобы выручка повышалась благодаря росту объема продаж, а не цен; себестоимость продаж уменьшалась за счет сокращения удельной себестоимости, а не снижения объема продаж. .

Как оценить надежность прибыли

Если удельный вес прочих доходов и расходов в составе соответственно доходов и расходов компании составляет 5 процентов и более – прибыль ненадежная, так как сформировалась за счет случайных источников. Прибыль надежная, если компания получила ее по результатам основной деятельности.

Чтобы оценить надежность прибыли, проведите структурно-динамический анализ доходов и расходов предприятия. Заполните отчет, в который включите суммы и удельные веса показателей:

- прочих доходов, в том числе от участия в других организациях;

- процентов к получению;

- расходов по обычным видам деятельности, которые включают себестоимость, коммерческие и управленческие расходы;

- прочих расходов;

- процентов к уплате.

Укажите данные за отчетный и предыдущий год, чтобы получить ориентир для сравнения и проконтролировать динамику. Источники данных – управленческие отчеты о доходах и расходах или бухгалтерские отчеты о финансовых результатах.

Как оценить стабильность прибыли

Если прибыль стабильна или постоянно увеличивается на протяжении трех–пяти лет, это свидетельствует о высоком качестве. Чтобы оценить ее по критерию стабильности, проведите горизонтальный анализ за три–пять лет: изучите динамику чистой прибыли и ее составляющих – прибыли от продаж, разницы между прочими (в т. ч. процентными) доходами и расходами. Включите в анализ и налог на прибыль, чтобы отследить, как он меняется и влияет на чистую прибыль предприятия (см., как посчитать чистую прибыль ).

Как оценить обеспеченность прибыли денежными средствами

Качество прибыли высокое, если она обеспечена денежными средствами, то есть компания . Чтобы установить, так ли это, рассчитайте коэффициент денежного содержания чистой прибыли.

Формула 1. Расчет коэффициента денежного содержания чистой прибыли

Формула 2. Расчет чистого денежного потока от операционной деятельности за год

|

Используемые обозначения |

Расшифровка |

Единицы измерения |

Источник данных |

|---|---|---|---|

|

Чистый денежный поток от операционной деятельности за год |

Результат расчета |

||

|

Входящий денежный поток от операционной деятельности в i-м месяце. Всего 12 месяцев |

|||

|

Исходящий денежный поток от операционной деятельности в i-м месяце, включая проценты по долговым обязательствам и налог на прибыль. Всего 12 месяцев |

Отчет о движении денежных средств |

Компании придется самостоятельно установить нормативное (целевое) значение коэффициента денежного содержания чистой прибыли на основе ретроспективного анализа своей деятельности. Предположим, в правилах анализа прибыльности компании указали, что коэффициент должен быть не меньше 0,4, а в анализируемом периоде значение показателя – 0,28. Это свидетельствует о низком качестве прибыли: по сути она виртуальная более чем на 70 процентов. Компании необходимо обеспечить приток денежных средств.

Коэффициент денежного содержания чистой прибыли может быть больше единицы, поскольку амортизация и другие неденежные расходы увеличивают .

Проанализируйте динамику коэффициента за два–три предыдущих года. Это позволит определить, насколько стабильна ситуация.

Даже если значение коэффициента денежного содержания чистой прибыли высокое, проверьте состояние расчетов с кредиторами. Вычислите долю просроченной кредиторской задолженности в общей сумме кредиторки. Если этот показатель стремится к нулю, компания своевременно расплачивается с бюджетом и контрагентами и качество прибыли высокое. Если денежное содержание прибыли ниже установленного норматива и у компании есть просроченные долги (чем больше их доля, тем хуже), качество прибыли низкое, компании необходимо повышать ликвидность и платежеспособность.

Как оценить достаточность прибыли

Прибыль достаточная, если она обеспечивает требуемую рентабельность бизнеса. Чтобы проверить, так ли это, сравните , с отраслевым нормативом, представленным на сайте Федеральной налоговой службы). Налоговики ежегодно актуализируют нормативы. Если рентабельность не ниже отраслевой, это свидетельствует о достаточности прибыли. Проанализируйте динамику показателя за два–три года – желательно, чтобы он увеличивался. Если снижается, выясните причины.

Рассчитайте рентабельность продаж по чистой прибыли. Чистая прибыль достаточная, если рентабельность продаж не ниже установленного в компании норматива. Убедитесь, что рентабельность не падает в течение двух–трех лет.

Как проанализировать факторы изменения прибыли

Если чистая прибыль увеличилась по сравнению с предыдущим периодом, причем преимущественно по результатам основной деятельности, выясните, за счет чего.

Проанализируйте изменение прибыли от продаж – основного источника чистой прибыли.

Факторы, от которых зависит прибыль от продаж, ранжируйте на уровни первого и второго порядка.

Факторы первого порядка – выручка и расходы по обычным видам деятельности: себестоимость, коммерческие и управленческие расходы. Если прибыль увеличилась из-за того, что в отчетном периоде выросла выручка и снизилась себестоимость, ее качество высокое. При этом допустимо, чтобы управленческие и (или) коммерческие расходы повысились по сравнению с предыдущим периодом, но темп их роста не должен быть больше темпа роста выручки. Если прибыль увеличилась только за счет повышения выручки или только снижения себестоимости, то качество прибыли ниже. Если она возросла только благодаря уменьшению коммерческих и (или) управленческих расходов, качество низкое.

Чтобы определить, как повлияли на прибыль от продаж факторы первого порядка, используйте . Прибыль от продаж представьте как разницу выручки, себестоимости, коммерческих и управленческих расходов.

Факторы второго порядка оказывают влияние на прибыль, воздействуя на факторы первого порядка. Так, выручка зависит от объема продаж в количественном выражении и цен на реализованную продукцию. Если выручка (и прибыль) выросла за счет того, что предприятие увеличило объем продаж, ее качество выше, чем у выручки (прибыли), выросшей за счет повышения цен. Себестоимость зависит от объема продаж и себестоимости единицы реализованной продукции. Качество прибыли выше, если она увеличилась за счет снижения удельной себестоимости. Методика факторного анализа изменения выручки и себестоимости продаж та же, что и для оценки изменения маржинального дохода.

Подготовлено по материалам