Računi i ostali PDV dokumenti. Kako stornirati fakturu

I prodavatelj i kupac moraju se pozabaviti problemom storniranja računa ako je potrebno urediti prethodno izdani dokument. Rezolucija 1137 od 26. prosinca 2011. propisuje postupak provođenja ovog postupka za obje strane. U ovom članku ćemo pogledati kako stornirati fakturu i koje radnje prodavatelj i kupac trebaju poduzeti.

Postupci prodavatelja prilikom storniranja računa

Nakon ispravka, račun zadržava broj i datum u retku 1, au retku 1a nalazi se broj ispravka i datum kada je izvršen. Ispravljeni s/f (ISF) sastavlja se kada pogreške nisu značajne, nasumične su ili aritmetičke prirode - pogreška pri upisu, netočno umnožene vrijednosti, netočno navedena stopa. ISF zamjenjuje originalni dokument, poništavajući ga (vidi →).

Prodavatelji su dužni voditi Knjigu prodaje u koju se upisuju sve prodajne transakcije. Knjiženje se vrši na temelju računa u razdoblju u kojem je postalo obvezno obračunavanje poreza na dodani iznos. Održava se kronološki red registracije dokumenata. Svaki račun, prilikom čijeg izvršenja prodavatelj ima obvezu obračuna PDV-a, mora biti iskazan u Knjizi.

Ispravljanje pokazatelja na fakturama povlači za sobom potrebu izmjene podataka u prodajnoj knjizi. Prodavatelj u njoj mora prikazati točne podatke o poreznoj osnovici i konačnom iznosu PDV-a.

Dakle, prodavatelj treba ne samo ispraviti š/ž, već ga i poništiti u Knjizi prodaje. Podaci u ovom registru služe za izradu tromjesečne prijave i utvrđivanje konačnog poreznog opterećenja, stoga podaci u njemu moraju biti točni i istiniti.

Prodavatelj provodi postupak poništavanja evidencije pogrešnog s/f i prijave ispravnog uzorka. Postupak provođenja ovog postupka ovisi o tome kada se točno provodi ispravak - u istom tromjesečju kada je sastavljen izvorni dokument ili u drugom.

| Tromjesečje u kojem se vrši ispravak | Postupak otkazivanja u Knjizi prodaje |

| U kojem je izdan izvorni s/f, odnosno datumi izvornog i dopunjenog obrasca odnose se na isto tromjesečje (u ISF-u datumi u poljima 1 i 1a padaju na isto razdoblje). | Neispravna opcija se ponovno upisuje u Knjigu s minusom, negativne vrijednosti prikazane su u poljima 13a-19. Ispravna ispravljena verzija upisuje se u Knjigu na uobičajeni način u istom tromjesečju. Broj i datum ispravka iz polja 1a prenosi se u polje 4 Knjige. |

| U drugom, različitom od tromjesečja kada je izvorni obrazac izdan (u ISF-u datumi u poljima 1 i 1a padaju na različita razdoblja) | U Knjizi se u razdoblju upisa pogrešnog e/ž sastavlja dodatni list za ponovni upis izvornog e/ž s negativnim pokazateljima u poljima 13a-19. Ispravna kopija e/ž upisuje se već u četvrtini njenog izvatka. Broj i datum ispravka iz polja 1a prenosi se u polje 4 Knjige. |

Negativni unosi poništavaju izvorni dokument, a novi unos bilježi točne podatke o fakturi.

Ako pogrešan račun nije evidentiran u Knjizi prodaje, tada prodavatelj nema obvezu plaćanja poreza iz njega, ne iskazuje se u prijavi i ne sudjeluje u obračunu poreznog opterećenja. Prilikom izdavanja novog ispravnog š/ž nije potrebno vršiti poništavajući negativni upis u Knjigu. Novi dokument se registrira na uobičajeni način u kvartalu izvoda.

Kod stornirajućeg unosa u stupac 3 ispisuje se broj i datum pogrešnog računa, u stupac 13b ispisuje se ukupan iznos po ovom računu s prirezom, a ispred iznosa stavlja se znak minus. U stupcu za navođenje troška bez poreza (14-16 ovisno o stopi) vrijednost je također označena znakom "minus". U stupcu za naznaku iznosa poreza (17-18 ovisno o stopi) pokazatelj je također negativan.

ISF se upisuje na standardni način, u stupcu 3 broj i datum su slični izvornom obrascu. U stupac 4 - broj i datum iz polja 1a računa. Snimanje se tada nastavlja kao i obično.

Primjer popunjavanja

Postupci kupca prilikom storniranja računa

Kupac od prodavatelja dobiva jedan primjerak računa koji koristi za povrat PDV-a. Ako prodavatelj mijenja š/ž i poništava stari neispravni obrazac, tada i kupac mora izvršiti storno uknjižbu u svom knjigovodstvenom registru - Knjizi nabave.

Ova knjiga je potrebna za sve kupce koji plaćaju porez na dodani iznos. Prikuplja podatke o svim zaprimljenim š/ž od prodavača s PDV-om za koje je moguć povrat.

Nakon što primite ispravljenu verziju od prodavatelja, potrebno je negativnim unosom poništiti registrirani s/f i na standardan način unijeti podatke o novoj ispravljenoj verziji.

U pravilu, prodavatelj, uz ispravljeni dokument, šalje kupcu i obavijest, u kojoj je navedeno tromjesečje kada je generiran pogrešan s/f, te njegovi podaci.

Na temelju dokumentacije zaprimljene od prodavatelja, kupac provodi postupak poništenja neispravnog dokumenta, a postupak njegova provođenja također ovisi o trenutku primitka ISF-a i njegovoj usporedbi s trenutkom registracije originalnog dokumenta. f i činjenica prijenosa prijave PDV-a.

| Razdoblje u kojem je primljen ispravljeni primjerak | Postupak otkazivanja u Knjizi nabave |

| Prije podnošenja deklaracije za razdoblje u kojem je u Kupovnoj knjizi evidentiran neispravan račun | Izvorni s/f se ponovno registrira s minus vrijednostima u poljima 15 i 16. Novi ispravljeni primjerak evidentira se na uobičajeni način u tekućem razdoblju njegova primitka. Broj i datum ISF-a iz polja 1a prenosi se u polje 4 Knjige. |

| Nakon podnošenja izjave za razdoblje upisa pogrešnog š/ž | U Knjizi se formira dodatni list za tromjesečje u kojem je prikazan netočan s/f. Podaci o s/f s greškama s minus vrijednostima u poljima 15 i 16 ponovno se upisuju u ovaj list. Novi primljeni s/f upisuje se u Knjigu za tekuće razdoblje u kojem je primljen od prodavatelja. Broj i datum ISF-a iz polja 1a prenosi se u polje 4 Knjige. |

Dakle, postupak storniranja fakture s nedostatkom ovisi o tome je li kupac uspio prijaviti poreznoj upravi porez iz ovog š/f ili nije. Nakon svakog tromjesečja kupac podnosi prijavu dodanog poreza u kojoj je prikazan PDV koji treba vratiti i platiti, s ispisom ukupnog iznosa za prijenos. Rok za podnošenje ove izjave je 25. sljedeći mjesec.

Ako je kupac predao izjavu prije roka, tada će po primitku ISF-a od prodavatelja prije 25. biti potrebno pripremiti dodatni list za proteklo tromjesečje, a list ne može samo napraviti negativan storni unos , ali i registrirati primljeni ISF.

Popunjavanje dodatnog lista Kupovne knjige prilikom otkazivanja osobnog računa

U stupcu 3 dodatnog lista upisuje se broj i datum poništenog s/f. Ukupni trošak prikazan je u gr.15 s predznakom minus. Iznos PDV-a nalazi se u stupcu 16, također s predznakom minus.

Primjer popunjavanja

Popunjavanje dodatnog lista Kupovne knjige prilikom otkazivanja osobnog računa

Prikaz storniranja računa u prijavi PDV-a

Ako je kupac ili prodavatelj već prijavio poreznoj upravi razdoblje u kojem je greška utvrđena, morat će ne samo sastaviti ispravljenu kopiju računa, nego i poništiti netočan unos u Knjizi nabave (ili prodaje). , registrirati ispravljeni obrazac, ali i pripremiti ažuriranu deklaraciju.

Izmjena knjižice može dovesti do povećanja ili smanjenja porezne osnovice, a posljedično i samog PDV-a. Kako bi porezna uprava imala točne podatke za proteklo razdoblje, potrebno je sastaviti ažuriranu prijavu za to razdoblje u kojoj su već upisani podaci temeljem ispravno upisane porezne prijave.

Za prodavača

Ako je nakon podnošenja ažurirane prijave iznos poreza povećan, tada se mora platiti razlika između početnog iznosa poreza i ažuriranog iznosa.

Postupak za odražavanje u deklaraciji otkazivanja izvorne fakture od strane prodavatelja ovisi o činjenici prijenosa deklaracije poreznoj upravi:

Za kupca

Kupac također mora podnijeti ažuriranu poreznu prijavu koja ispravlja prethodno dostavljene podatke. Postupak za odražavanje u ažuriranoj deklaraciji činjenice otkazivanja netočnog s/f također ovisi o tome je li se kupac prijavio Federalnoj poreznoj službi ili ne.

Koncept "prilagodbe" sam po sebi podrazumijeva promjenu nekih podataka. Razmotrit ćemo promjenu podataka u računovodstvu PDV-a u 1C 8.3 koristeći konfiguraciju "Enterprise Accounting" kao primjer.

Ovdje postoje dvije mogućnosti: korištenje „računa za ispravak“ (CAI) ili ispravljanje pogrešno unesenih podataka. Na mnogo načina, radnje korisnika u tim su slučajevima slične, ali ćemo detaljno razmotriti rad u 1C s KSF-om, kao i kako odražavati izravnu ispravku grešaka PDV-a.

CSF izdaje prodavatelj kupcu u slučaju promjene cijene i (ili) količine robe (radova, usluga). Važan uvjet je da takve promjene moraju biti dogovorene između stranaka u transakciji. Tada nema potrebe za podnošenjem ažuriranih prijava PDV-a, a CSF (na primjer, ispravni dokumenti za otpremu) odražavaju se u računovodstvu za razdoblje kada su sastavljeni (od prodavatelja) i primljeni (od kupca).

Postoje dvije vrste prilagodbi – povećanje ili smanjenje troškova prodaje. Računovođa se češće mora suočiti sa situacijom pada vrijednosti, na primjer, pri primjeni retro popusta.

Računovodstveni tretman je sljedeći:

Od kupca:

- Smanjenje vrijednosti – u prodajnoj knjizi;

- Povećanje vrijednosti je u kupovnoj knjizi.

Od prodavača:

- Smanjenje troškova - u knjizi nabave;

- Povećanje vrijednosti je u prodajnoj knjizi.

Prije donošenja Odluke ruske vlade br. 952 od 24. listopada 2013., Prodavatelj je, kada su se troškovi otpreme povećali, morao podnijeti ažuriranu deklaraciju za razdoblje otpreme. Mnogi izvori na Internetu još uvijek savjetuju ovaj postupak, ali više nije relevantan. “Pojašnjenja” PDV-a dostavljaju se ako se uoče greške, a dogovorena promjena cijene sada nije greška.

Razmotrimo proces odražavanja CSF-a u računovodstvenom programu 1C, prvo od kupca, a zatim od prodavatelja.

Račun za prilagodbu u 1C od kupca

Primjer 1. Kupac je primio SF od prodavatelja u prvom kvartalu u iznosu od 118 000 rubalja, uklj. PDV 18.000 rub. U drugom tromjesečju strane su se dogovorile da će promijeniti cijenu naniže za 10%. U drugom kvartalu prodavač je ponudio CSF u iznosu od 106.200 rubalja. uklj. PDV 16 200 rub.

U dokumentu prilagodbe koristimo tinkture za označavanje redoslijeda u kojem se promjene odražavaju. Ovdje treba naznačiti da se prilagodba provodi prema dogovoru (vrsta operacije može biti i ispravljanje grešaka, o tome kasnije).

Na kartici “Glavno” ostavite postavku “Vrati PDV u prodajnu knjigu”. Osim toga, ovisno o situaciji, možemo promijeniti opcije gdje prikazati usklađenje - u svim odjeljcima računovodstva ili samo za PDV. Izabrali smo prvu opciju, zatim se generiraju knjigovodstvene knjižice.

Promijenimo uvjet: sada moramo povećati cijenu ulaznice. Algoritam radnji je uglavnom sličan, samo se podaci odražavaju u knjizi kupovine. U skladu s tim, poništite okvir kako bi se ispravak prikazao u prodajnoj knjizi.

Ispunite tablični dio kartice “Proizvodi”. Povećavamo cijenu, preostali iznosi će se automatski preračunati.

Da biste prikazali podatke u knjizi nabave, ispunite dokument "Kreiranje unosa knjige nabave". Generira se automatski klikom na gumb "Ispuni dokument". Dokument ima nekoliko kartica; naša se prilagodba odražava na kartici "Stečene vrijednosti".

Dokument sadrži promet i evidenciju za PDV registre, na temelju kojih možemo kreirati knjigu nabave.

Uzmimo isti Primjer 1 Pokazat ćemo samo njegov odraz od prodavatelja.

Imamo primarni dokument i SF za provedbu.

Prodajnu cijenu ćemo smanjiti, preostali iznosi automatski se preračunavaju.

Zatim, kako bi se prikazala prilagodba u reguliranom izvješćivanju, treba generirati unose u glavnu knjigu kupnje. Gumb Ispuni dokument ih automatski generira, a podaci iz primjera prikazuju se na kartici posvećenoj smanjenju troškova prodaje.

Sada možete vidjeti podatke u knjizi otkupa.

Sljedeća opcija prilagodbe je da prodavač poveća cijenu. Algoritam je uglavnom sličan; CSF se odražava u prodajnoj knjizi.

Ispravak fakture u 1C

Dodatno, razmotrit ćemo pitanje što učiniti ako podatke treba promijeniti u slučaju pogreške. Tada se CSF ne primjenjuje, već se rade ispravci, koji bi se trebali prikazati u dodatnim popisima knjige nabave ili prodaje, ovisno o situaciji, a zatim se generiraju i predaju ažurirane deklaracije.

Ukoliko ne trebate stornirati SF, ali morate izvršiti ispravke, tada u dokumentu za ispravak podataka treba odabrati opciju „Ispravak primarnih dokumenata“. Pokažimo primjer ispravljanja podataka o implementaciji.

Registriramo SF i pogledamo prodajnu knjigu. Prilikom izrade knjige prodaje vidimo da nema podataka za drugi kvartal.

A za prvi se pojavio dodatni popis, gdje je netočan SF poništen, a ispravan prikazan.

Razmotrili smo ispravljanje pogreške kada cijena prodavatelja raste; u drugim pogrešnim opcijama, kada obračunavate prodavatelja i kupca, trebali biste se voditi logikom radnji opisanih gore u CSF-u.

Nadamo se da će vam ovaj vodič pomoći da brzo shvatite kako ispravno prilagoditi PDV u 1C.

Za 1. tromjesečje 15. godine izvršena je prodaja usluga, prema tome je ispostavljen račun, ali kupac nije prihvatio tu prodaju, pa se mora stornirati, ali jednostavno brisanje ovih dokumenata iz računovodstvenog programa je nemoguće, jer poremetit će se redosljedno numeriranje računa, akata.... Kako to ispravno učiniti?

Fakturu treba stornirati. Da biste to učinili, ispunite dodatni list u prodajnoj knjizi za razdoblje u kojem je napravljena pogreška i u njemu iskazujte iznos pošiljke i poreza za pogrešno izdani račun s predznakom minus.

Treba uskladiti poreznu osnovicu za PDV. Budući da je izdani račun uključen u ukupan iznos prodaje za porezno razdoblje, na taj iznos je više obračunat porez. To znači da je organizacija preplatila. Stoga je potrebno uskladiti poreznu osnovicu i preračunati porez. I, unatoč činjenici da je takva pogreška dovela do preplate PDV-a, u ovoj situaciji potrebno je podnijeti ažuriranu deklaraciju poreznoj upravi.

Obrazloženje ovog stava navedeno je u nastavku u materijalima Glavbukhovog sustava

Situacija:Što prodajna organizacija treba učiniti ako je pogreškom izdala dva računa za istu transakciju? Utvrdilo se to nakon podnošenja prijave PDV-a.

Morat ćete uskladiti poreznu osnovicu PDV-a, ponovno izračunati porez, te obavijestiti kupca o grešci.

Zbog činjenice da je račun izdavan više puta za istu transakciju, bit će precijenjena porezna osnovica PDV-a prodavatelja i porezni odbitak kupca. Stoga, ako pronađete takvu pogrešku, morate izvršiti sljedeće korake.

1. Stornirajte ponovno izdani račun u knjizi prodaje.

Uostalom, na temelju prodajne knjige utvrđuje se iznos PDV-a za plaćanje (odjeljak II. priloga 5k). Da biste to učinili, ispunite dodatni list prodajne knjige za razdoblje u kojem je napravljena pogreška i u njemu odrazite iznos pošiljke i poreza na pogrešno izdanom računu s predznakom minus (klauzula 11 Odjeljka II Dodatka 5 Odluke Vlade Ruske Federacije od 26. prosinca 2011. br. 1137).

2. Ispravite poreznu osnovicu PDV-a za razdoblje u kojem je greška učinjena.

Budući da je ponovno izdana faktura uključena u ukupan iznos prodaje za porezno razdoblje, na taj iznos je pretjerano obračunat porez. To znači da je organizacija preplatila. Stoga je potrebno uskladiti poreznu osnovicu i preračunati porez. I unatoč činjenici da je takva pogreška dovela do preplate PDV-a, u ovoj situaciji potrebno je podnijeti ažuriranu deklaraciju poreznoj upravi. U tekućem razdoblju nije moguće uskladiti poreznu osnovicu. To se objašnjava činjenicom da se opća pravila predviđena za ispravljanje pogrešaka u skladu s člankom 81. i stavkom 1. članka 54. Poreznog zakona Ruske Federacije ne primjenjuju na PDV.*

Izradite ažuriranu deklaraciju na temelju ispravljene prodajne knjige, uzimajući u obzir popunjeni dodatni list (točka 5. odjeljka IV. dodatka 5. Odluke Vlade Ruske Federacije od 26. prosinca 2011. br. 1137). Rezultirajući preplaćeni porez može se prebiti ili vratiti.

3. Obavijestiti kupca o uočenoj grešci.

Vidljivo je da je kupac pogrešno izdani račun evidentirao u kupovnoj knjizi. I na temelju podataka u takvoj knjizi, on generira iznos poreza koji je prihvaćen za odbitak (Odjeljak II Dodatka 4 Odluke Vlade Ruske Federacije od 26. prosinca 2011. br. 1137). Odražavanjem dodatne fakture ondje, kupac je jednostavno precijenio iznos odbitka.

Kao rezultat toga, nastaju kašnjenja, zbog čega organizacijama mogu biti naplaćene kazne i novčane kazne.

Stoga, čim otkrijete da ste greškom ponovno izdali račun, svakako o tome obavijestite kupca – pošaljite mu odgovarajuću obavijest. Na temelju takvog dokumenta moći će izvršiti izmjene u kupovnoj knjizi te podnijeti ažuriranu deklaraciju.

Olga Cibizova,

Zamjenik ravnatelja Odjela

porezna i carinska tarifna politika Ministarstva financija Rusije

- Preuzmite obrasce

Započinjemo seriju lekcija o radu s PDV-om u 1C: Računovodstvo 8.3 (izdanje 3.0).

Danas ćemo pogledati temu: “Ispravljena faktura”.

Većina materijala bit će namijenjena računovođama početnicima, no i oni iskusni će pronaći nešto za sebe.

Dopustite mi da vas podsjetim da je ovo lekcija, tako da možete sigurno ponoviti moje korake u svojoj bazi podataka (po mogućnosti kopija ili obuka).

Pa krenimo.

Malo teorije

Za razliku od korektivnog računa, ispravljeni račun služi za ispravljanje grešaka učinjenih prilikom popunjavanja originalnog računa.Ispravci se vrše samo u slučajevima kada se otkriju pogreške u popunjavanju, na primjer:

- greške pri upisu,

- netočni detalji,

- porezne stope su pomiješane.

Broj i datum ispravljenog računa u potpunosti se podudara s primarnim dokumentom, ali je dodatno naznačen broj i datum ispravka.

Ispravci se unutar primarne fakture numeriraju od 1 do beskonačno.

Pogledajmo moguće situacije na primjerima.

Ispravak na strani prodavača

Dana 1. siječnja 2016. mi (VAT LLC) otpremili smo 2 klima uređaja kupcu LLC po cijeni od 15.000 rubalja svaki (uključujući PDV).Istovremeno, izdali smo kupcu primarni račun br. 1 od 01.01.2016., u kojem smo napravili tipfeler, navodeći 3 klima uređaja umjesto dva.

Izdajemo početni račun

Idite na odjeljak “Prodaja”, stavka “Prodaja (akti, fakture)”:Kreirajte i popunite novi dokument “Prodaja (roba)”:

Izvršavamo, a zatim izdajemo račun (gumb na dnu dokumenta):

Greška je otkrivena u istom poreznom razdoblju (od strane prodavatelja)

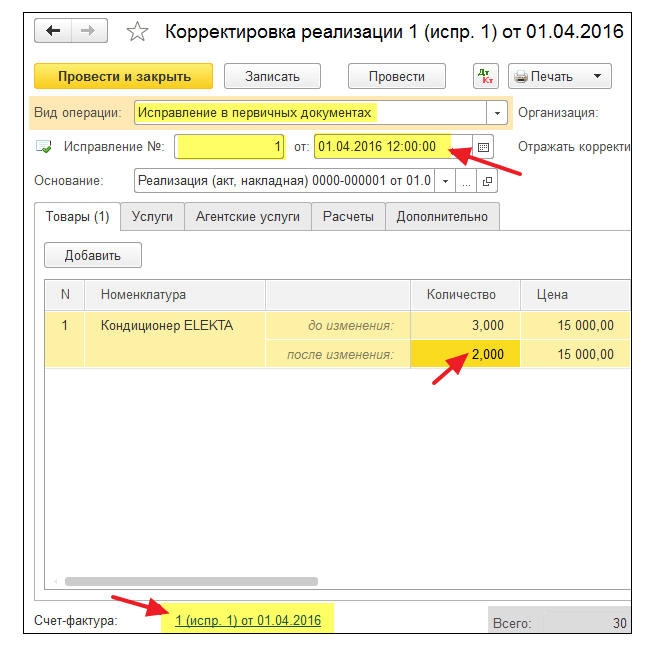

Našu pogrešku smo otkrili 10. siječnja, izdavši kupcu ispravljeni račun br. 1 (ispravak 1) od 01.01.2016. (ispravak 01.10.2016.).Izdajemo ispravljeni račun u istom poreznom razdoblju (od prodavatelja)

Ponovno idite na odjeljak "Prodaja", odaberite "Prodaja (akti, fakture)":

Odaberite prethodno kreiranu implementaciju lijevom tipkom miša, a zatim odaberite stavku "Kreiraj na temelju" (može se sakriti u stavci "Više"), a zatim stavku "Prilagodi implementaciju":

Ispunite prilagodbu implementacije:

Imajte na umu nekoliko točaka:

- Vrsta operacije "Ispravak u primarnim dokumentima".

- Ispravak broj 1 od 10.01.2016.

- Količina 2.

Gledamo prodajnu knjigu u istom poreznom razdoblju (od prodavatelja)

Izrađujemo knjigu prodaje za 1. kvartal:

I vidimo da je primarna faktura stornirana (metodom storniranja):

Ispravljeni račun je uvršten u prodajnu knjigu:

Istovremeno se navodi i broj i datum ispravka:

Pogreška je otkrivena u drugom poreznom razdoblju (kod prodavatelja)

Našu pogrešku smo otkrili 1. travnja, izdavši kupcu ispravljeni račun br. 1 (ispravak 1) od 01.01.2016. (ispravak 01.04.2016.).Izdajemo ispravljeni račun po istoj shemi (kao gore), samo s datumom 01.04.2016.

U tom slučaju (izdavanje ispravljenog računa u drugom poreznom razdoblju) ispravak se vrši preko dodatnog lista knjige prodaje 1. kvartala.

Otvaranje knjige prodaje za 1. kvartal:

Kliknite na "Prikaži postavke":

Označite okvir "Generiraj dodatne listove" za trenutno razdoblje:

Kreiramo prodajnu knjigu i umjesto glavnog dijela naznačimo „Dodatni list za 1. kvartal 2016.“:

Ovo je poništenje izvorne fakture:

A evo ispravljenog računa s brojem i datumom ispravka:

Ispravak na strani kupca

Dana 1. siječnja 2016. mi (VAT LLC) primili smo 2 klima uređaja od Supplier LLC po cijeni od 15.000 rubalja svaki (uključujući PDV).Istovremeno smo dobili primarni račun br. 1 od 01.01.2016., u kojem je greška u pisanju (navedena su 3 klima uređaja umjesto 2).

Unos početne fakture

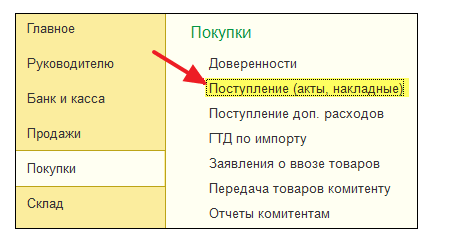

Idite na odjeljak "Kupnje", "Potvrde (akti, fakture)":

Napravite i popunite novi dokument „Potvrda (roba)”:

Registriramo primarnu fakturu na dnu dokumenta:

Greška je otkrivena u istom poreznom razdoblju (od strane kupca)

Prodavatelj je svoju pogrešku otkrio 10. siječnja, izdavši nam (kupcu) ispravljeni račun br. 1 (ispravak 1) od 01.01.2016. (ispravak 01.10.2016.).Ispravljeni račun unosimo u isto porezno razdoblje (od kupca)

Ponovo idite na odjeljak "Kupnje", "Potvrde (akti, fakture)":

Lijevom tipkom miša označite prethodno kreirani račun, zatim odaberite stavku „Kreiraj na temelju” (može se sakriti u stavci „Više”), a zatim stavku „Prilagođavanje računa”:

Ispravku primitka ispunjavamo na sljedeći način:

Na kartici "Proizvodi" označite točnu količinu:

Knjižimo dokument i evidentiramo ispravljeni račun:

Vršimo upis u nabavnu knjigu u istom poreznom razdoblju (od kupca)

Idite na odjeljak "Operacije" i odaberite "Asistent za PDV računovodstvo":

Označavamo razdoblje “1. tromjesečje” i tada otvaramo formiranje zapisa nabavne knjige.

Često, prilikom vođenja računovodstvenih evidencija, provjeravajući unose u knjizi nabave za prethodna razdoblja, računovođa otkrije greške u popunjavanju knjige nabave. Jedna od čestih grešaka je dva puta evidentiranje istog računa u knjizi nabave.

Primjer: Organizacija TH “Romashka”, koja primjenjuje opći sustav oporezivanja, 15. listopada 2015. godine nakon podnošenja prijave PDV-a za treće tromjesečje. 2015., otkrio sam pogreške u računovodstvu: dokumenti Zakon, faktura, koja odražava transakciju za kupnju usluga oglašavanja od druge ugovorne strane TV SHOP, prema tome, faktura dva puta netočno upisana u knjigu nabave za treće tromjesečje 2015. U ovom članku smo pogledat ćemo kako napraviti ispravke za potrebe obračuna PDV-a (slika 1).

Sukladno čl. 54 Poreznog zakona Ruske Federacije, ako je potrebno izvršiti izmjene u knjizi nabave (nakon završetka tekućeg poreznog razdoblja), otkazivanje unosa na računu, račun za prilagodbu izrađuje se na dodatnom listu knjiga nabave za porezno razdoblje u kojem je račun, račun za ispravak evidentiran prije ispravka.

Dodatni listovi knjige nabave njen su sastavni dio i sastavljaju se u skladu s odjeljcima III i IV ovog dokumenta.

Prema stavku 1. čl. 81 Poreznog zakona Ruske Federacije, porezni obveznik koji otkrije neodraz ili nepotpunost podataka, kao i pogreške, u prijavi podnesenoj poreznom tijelu, dužan je unijeti potrebne izmjene u poreznu prijavu i podnijeti ažurirana porezna prijava poreznom tijelu, ako su pogreške (iskrivljenja) dovele do podcjenjivanja iznosa poreza koji se plaća.

Zaključak: Prilikom ispravka knjige nabave potrebno je dostaviti dodatni list knjige nabave i poreznu prijavu za razdoblje koje se ispravlja.

Za to su nam potrebna samo dva dokumenta:

- Dokument “Storno” za ispravljanje greške u računovodstvu;

- dokument Odraz PDV-a za odbitak.

Za storniranje kretanja i knjiženja ponovno unesenog dokumenta koristit ćemo Transakcijski dokument koji je ručno unesen. Prilikom izrade ovog dokumenta odabrat ćemo tip Storno. U kreiranom dokumentu morate odabrati dokument koji želite stornirati. Tablični dio će se automatski popuniti prometom dokumenta koji se stornira, samo s negativnim iznosima. Prikazana kretanja registra akumulacije PDV-a moraju se izbrisati.

Za poništenje pogrešnog upisa u nabavnu knjigu koristit ćemo dokument Odraz PDV-a za odbitak. Da biste to učinili, idite na izbornik Operacije - Odraz PDV-a za odbitak. Kreirajmo dokument. U detaljima dokumenta potrebno je odabrati Protustranku, Ugovor o drugoj ugovornoj strani, Dokument (akt) o primitku. Morate potvrditi sve okvire u postavkama dokumenta.

U kartici Robe i usluge potrebno je popuniti tabularni dio dokumenta pomoću gumba Ispuni obračunski dokument. Također u detaljima iznos mora biti postavljen s predznakom minus. Postavke i pokreti dokumenta prikazani su na sl. 3 i 4.

Rezultat: Prilikom knjiženja, dokument u računovodstvu će biti storniran nakon prihvaćanja PDV-a za odbitak i kreirat će unos u registar akumulacije PDV-a nabave (knjiga nabavke).

Da bismo dobili konačni rezultat, idemo u knjigu nabave i kreiramo dodatni list za prilagođeno razdoblje (slika 5).

U ovom članku ne razmatramo niz operacija, ali prije generiranja ažurirane prijave PDV-a morate učiniti sljedeće:

- dodatni razrez poreza na dohodak;

- plaćanje dugova i kazni za poreze;

- generiranje ažurirane prijave PDV-a za treće tromjesečje.

Sviđa mi se? Podijelite sa svojim prijateljima

Konzultacije o radu s programom 1C

Usluga je otvorena posebno za klijente koji rade s programom 1C različitih konfiguracija ili koji su pod informacijskom i tehničkom podrškom (ITS). Postavite svoje pitanje i rado ćemo na njega odgovoriti! Preduvjet za dobivanje konzultacija je postojanje važećeg ugovora ITS Prof. Izuzetak su osnovne verzije PP 1C (verzija 8). Za njih ugovor nije potreban.