Faktur dan dokumen PPN lainnya. Cara membatalkan faktur

Baik penjual maupun pembeli harus menghadapi masalah pembatalan faktur jika perlu mengedit dokumen yang diterbitkan sebelumnya. Resolusi 1137 tanggal 26 Desember 2011 mengatur tata cara pelaksanaan prosedur ini bagi kedua belah pihak. Pada artikel ini kita akan melihat cara membatalkan invoice dan tindakan apa yang harus dilakukan penjual dan pembeli.

Tindakan penjual saat membatalkan faktur

Ketika dikoreksi, faktur tetap menyimpan nomor dan tanggalnya di baris 1; baris 1a menunjukkan nomor koreksi dan tanggal pembuatannya. S/f yang dikoreksi (ISF) dikompilasi ketika kesalahan tidak signifikan, bersifat acak atau aritmatika - kesalahan ketik, nilai dikalikan secara salah, laju yang ditentukan salah. ISF menggantikan dokumen asli, membatalkannya (lihat →).

Penjual wajib memelihara Buku Penjualan, yang mencatat semua transaksi penjualan. Pencatatan dilakukan berdasarkan faktur pada periode wajibnya penghitungan pajak pertambahan. Urutan kronologis pendaftaran dokumen dipertahankan. Setiap faktur, yang dalam pelaksanaannya penjual mempunyai kewajiban menghitung PPN, harus dicantumkan dalam Buku.

Memperbaiki indikator faktur memerlukan kebutuhan untuk mengubah data Buku Penjualan. Penjual harus mencerminkan di dalamnya data yang benar mengenai dasar pengenaan pajak dan jumlah akhir PPN.

Oleh karena itu, penjual tidak hanya perlu mengoreksi s/f, tetapi juga membatalkannya di Buku Penjualan. Data dalam register ini digunakan untuk menyiapkan deklarasi triwulan dan menentukan beban pajak final, oleh karena itu informasi di dalamnya harus benar dan benar.

Penjual melakukan prosedur pembatalan pencatatan s/f yang salah dan mendaftarkan sampel yang benar. Tata cara pelaksanaan prosedur ini tergantung pada kapan tepatnya koreksi dilakukan - pada kuartal yang sama dengan saat dokumen asli dibuat, atau pada kuartal yang berbeda.

| Seperempat di mana koreksi dilakukan | Prosedur pembatalan di Buku Penjualan |

| Di mana s/f asli diterbitkan, yaitu tanggal formulir asli dan formulir yang diubah mengacu pada kuartal yang sama (dalam ISF, tanggal pada kolom 1 dan 1a jatuh pada periode yang sama). | Opsi yang salah dimasukkan kembali ke dalam Buku dengan tanda minus, nilai negatif ditampilkan di kolom 13a-19. Versi koreksi yang benar dicatat dalam Buku dengan cara biasa pada kuartal yang sama. Nomor dan tanggal koreksi dari kolom 1a dipindahkan ke kolom 4 Buku. |

| Di tempat lain, berbeda dengan kuartal saat formulir aslinya diterbitkan (di ISF, tanggal di kolom 1 dan 1a jatuh pada periode yang berbeda) | Dalam Buku, selama masa pendaftaran s/f yang salah, dibuat lembar tambahan untuk memasukkan kembali s/f asli dengan indikator negatif pada kolom 13a-19. Salinan s/f yang benar sudah didaftarkan pada seperempat ekstraknya. Nomor dan tanggal koreksi dari kolom 1a dipindahkan ke kolom 4 Buku. |

Entri negatif membatalkan dokumen asli dan entri baru mencatat informasi faktur yang benar.

Apabila tagihan yang salah itu tidak didaftarkan dalam Buku Penjualan, maka penjual tidak mempunyai kewajiban membayar pajak atas tagihan itu, tidak tercantum dalam surat pernyataan dan tidak ikut serta dalam penghitungan beban pajak. Saat menerbitkan s/f baru yang benar, tidak perlu membuat entri negatif pembatalan di Buku. Dokumen baru didaftarkan dengan cara biasa pada kuartal pernyataan.

Saat membuat entri pembatalan, kolom 3 menunjukkan nomor dan tanggal faktur yang salah, kolom 13b menunjukkan jumlah total faktur ini, termasuk pajak tambahan, dan tanda minus ditempatkan di depan jumlah tersebut. Pada kolom untuk menunjukkan biaya tidak termasuk pajak (14-16 tergantung tarif), nilainya juga ditunjukkan dengan tanda “minus”. Pada kolom untuk menunjukkan besaran pajak (17-18 tergantung tarif) indikatornya juga negatif.

ISF didaftarkan dengan cara standar, pada kolom 3 nomor dan tanggal sama dengan formulir aslinya. Di kolom 4 – nomor dan tanggal dari bidang 1a faktur. Perekaman kemudian dilanjutkan seperti biasa.

Contoh pengisian

Tindakan pembeli saat membatalkan faktur

Pembeli menerima satu salinan faktur dari penjual untuk digunakan untuk tujuan pengembalian PPN. Jika penjual mengubah s/f dan membatalkan formulir lama yang salah, maka pembeli juga harus membuat entri pembatalan dalam daftar akuntansinya – Buku Pembelian.

Buku ini wajib bagi semua pembeli yang membayar pajak tambahan. Ini mengumpulkan data tentang semua s/f yang diterima dari penjual dengan PPN, yang memungkinkan pengembalian dana.

Setelah menerima versi koreksi dari penjual, Anda harus membatalkan s/f yang terdaftar menggunakan entri negatif dan memasukkan informasi tentang versi koreksi baru dengan cara standar.

Sebagai aturan, penjual, bersama dengan dokumen yang dikoreksi, juga mengirimkan kertas pemberitahuan kepada pembeli, yang menunjukkan kuartal ketika s/f yang salah dibuat, dan juga memberikan rinciannya.

Berdasarkan dokumentasi yang diterima dari penjual, pembeli melakukan tata cara pembatalan dokumen yang salah, dan tata cara pelaksanaannya juga tergantung pada saat diterimanya ISF dan perbandingannya dengan saat pendaftaran dokumen aslinya. f dan fakta pengalihan SPT PPN.

| Periode penerimaan salinan yang dikoreksi | Prosedur pembatalan di Buku Pembelian |

| Sebelum menyerahkan pernyataan untuk periode di mana akun yang salah didaftarkan dalam Buku Pembelian | S/f asli didaftarkan ulang dengan nilai minus pada kolom 15 dan 16. Salinan baru yang telah dikoreksi didaftarkan dengan cara biasa pada periode penerimaannya saat ini. Nomor dan tanggal ISF dari kolom 1a dipindahkan ke kolom 4 Buku. |

| Setelah menyampaikan pernyataan untuk jangka waktu pendaftaran s/f yang salah | Lembar tambahan dibentuk dalam Buku untuk kuartal di mana s/f yang salah tercermin. Data s/f yang error dengan nilai minus pada kolom 15 dan 16 dimasukkan kembali ke dalam sheet ini. S/f baru yang diterima dicatat dalam Buku periode berjalan pada saat diterima dari penjual. Nomor dan tanggal ISF dari kolom 1a dipindahkan ke kolom 4 Buku. |

Dengan demikian, tata cara pembatalan faktur yang cacat tergantung pada apakah pembeli berhasil melaporkan pajak dari s/f ini ke kantor pajak atau tidak. Setelah setiap triwulan, pembeli menyerahkan deklarasi pajak tambahan, yang menunjukkan PPN yang harus dikembalikan dan dibayar, dengan keluaran jumlah total yang akan ditransfer. Batas waktu penyampaian pernyataan ini adalah tanggal 25 bulan berikutnya.

Jika deklarasi diserahkan oleh pembeli sebelum batas waktu, maka setelah menerima ISF dari penjual sebelum tanggal 25, perlu menyiapkan lembar tambahan untuk kuartal terakhir, dan lembar tersebut tidak hanya dapat membuat entri pembatalan negatif. , tetapi juga mendaftarkan ISF yang diterima.

Mengisi lembar tambahan Buku Pembelian pada saat pembatalan rekening pribadi

Pada kolom 3 lembar tambahan dicantumkan nomor dan tanggal s/f yang dibatalkan. Total biaya ditunjukkan pada gr.15 dengan tanda minus. Jumlah PPN ada pada kolom 16, juga diberi tanda minus.

Contoh pengisian

Mengisi lembar tambahan Buku Pembelian pada saat pembatalan rekening pribadi

Refleksi pembatalan invoice dalam SPT PPN

Jika pembeli atau penjual telah melapor ke kantor pajak untuk periode di mana kesalahan teridentifikasi, maka mereka tidak hanya harus membuat salinan faktur yang telah diperbaiki, membatalkan entri yang salah dalam Buku Pembelian (atau Penjualan) , daftarkan formulir yang telah diperbaiki, tetapi juga siapkan deklarasi yang diperbarui.

Perubahan pada s/f dapat menyebabkan penambahan atau pengurangan basis pajak dan, sebagai konsekuensinya, PPN itu sendiri. Agar kantor pajak memiliki data yang benar untuk periode yang lalu, Anda harus membuat pernyataan yang diperbarui untuk periode ini, yang informasinya sudah dimasukkan berdasarkan SPT yang dimasukkan dengan benar.

Untuk penjual

Apabila setelah menyampaikan SPT yang dimutakhirkan, jumlah pajaknya bertambah, maka selisih antara jumlah pajak awal dengan jumlah yang diperbarui harus dibayar.

Prosedur untuk mencerminkan dalam deklarasi pembatalan faktur asli oleh penjual tergantung pada fakta transfer deklarasi ke kantor pajak:

Untuk pembeli

Pembeli juga harus menyerahkan pengembalian pajak terbaru yang mengoreksi informasi yang disampaikan sebelumnya. Prosedur untuk mencerminkan dalam deklarasi yang diperbarui fakta pembatalan s/f yang salah juga tergantung pada apakah pembeli telah melapor ke Layanan Pajak Federal atau belum.

Konsep “penyesuaian” sendiri mengandung arti adanya perubahan pada beberapa data. Kami akan melihat perubahan data dalam akuntansi PPN di 1C 8.3 menggunakan konfigurasi “Akuntansi Perusahaan” sebagai contoh.

Ada dua opsi di sini: menggunakan “Faktur Penyesuaian” (CAI) atau mengoreksi data yang dimasukkan secara salah. Dalam banyak hal, tindakan pengguna dalam kasus ini serupa, tetapi kami akan melihat secara detail cara bekerja di 1C dengan KSF, serta bagaimana mencerminkan koreksi langsung kesalahan PPN.

CSF dikeluarkan oleh penjual kepada pembeli jika terjadi perubahan harga dan (atau) jumlah barang (pekerjaan, jasa). Syarat penting adalah bahwa perubahan tersebut harus disepakati antara para pihak yang bertransaksi. Maka tidak perlu menyerahkan pengembalian PPN yang diperbarui, dan CSF (misalnya, dokumen penyesuaian untuk pengiriman) tercermin dalam akuntansi pada periode ketika dokumen tersebut dibuat (dari penjual) dan diterima (dari pembeli).

Ada dua jenis penyesuaian – menaikkan atau menurunkan harga pokok penjualan. Seorang akuntan lebih sering harus menghadapi situasi penurunan nilai, misalnya ketika menerapkan diskon retro.

Perlakuan akuntansinya adalah sebagai berikut:

Dari pembeli:

- Penurunan nilai - di buku penjualan;

- Peningkatan nilai ada di buku pembelian.

Dari penjual:

- Mengurangi biaya - di buku pembelian;

- Kenaikan nilainya ada di buku penjualan.

Sebelum berlakunya Keputusan Pemerintah Rusia No. 952 tanggal 24 Oktober 2013, Penjual, ketika biaya pengiriman meningkat, harus menyerahkan pernyataan yang diperbarui untuk periode pengiriman. Banyak sumber di Internet yang masih menyarankan prosedur ini, tetapi sudah tidak relevan lagi. Klarifikasi PPN disampaikan apabila ditemukan kesalahan, dan perubahan harga yang disepakati bukan merupakan kesalahan.

Mari kita perhatikan proses mencerminkan CSF dalam program akuntansi 1C, pertama dari pembeli, kemudian dari penjual.

Faktur penyesuaian dalam 1C dari pembeli

Contoh 1. Pembeli menerima SF dari Penjual pada kuartal pertama sebesar 118.000 rubel, termasuk. PPN 18.000 gosok. Pada kuartal kedua, para pihak sepakat untuk menurunkan harga sebesar 10%. Pada kuartal kedua, penjual menawarkan CSF sejumlah 106.200 rubel. termasuk. PPN 16.200 gosok.

Dalam dokumen penyesuaian, kami menggunakan tincture untuk menunjukkan urutan perubahan yang tercermin. Di sini harus ditunjukkan bahwa penyesuaian dilakukan berdasarkan kesepakatan (jenis operasi juga dapat berupa koreksi kesalahan, lebih lanjut tentang itu nanti).

Pada tab “Utama”, biarkan pengaturan “Pulihkan PPN di buku penjualan”. Selain itu, tergantung situasinya, kami dapat mengubah opsi untuk mencerminkan penyesuaian - di semua bagian akuntansi atau hanya untuk PPN. Kami memilih opsi pertama, lalu entri akuntansi dibuat.

Mari kita ubah kondisinya: sekarang kita perlu menaikkan biaya masuk. Algoritma tindakannya serupa dalam banyak hal, hanya data yang tercermin dalam buku pembelian. Oleh karena itu, hapus centang pada kotak untuk mencerminkan penyesuaian dalam buku penjualan.

Isi bagian tabel pada tab “Produk”. Kami menaikkan harga, jumlah sisanya akan dihitung ulang secara otomatis.

Untuk mencerminkan data dalam buku pembelian, isi dokumen “Membuat entri buku pembelian.” Ini dihasilkan secara otomatis dengan mengklik tombol “Isi dokumen”. Dokumen ini memiliki beberapa tab; penyesuaian kami tercermin dalam tab “Nilai yang Diperoleh”.

Dokumen tersebut berisi transaksi dan catatan register PPN, yang menjadi dasar kita membuat buku pembelian.

Mari kita ambil yang sama Contoh 1 Kami hanya akan menampilkan refleksinya dari penjual.

Kami memiliki dokumen utama dan SF untuk implementasi.

Harga jual akan kami turunkan, sisanya dihitung ulang secara otomatis.

Selanjutnya, untuk mencerminkan penyesuaian dalam pelaporan yang diatur, entri buku besar pembelian harus dibuat. Tombol "Isi dokumen" secara otomatis menghasilkannya, data dari contoh ditampilkan pada tab yang didedikasikan untuk mengurangi biaya penjualan.

Sekarang Anda dapat melihat datanya di buku pembelian.

Opsi penyesuaian selanjutnya adalah penjual menaikkan harga. Algoritmenya sebagian besar serupa; CSF tercermin dalam buku penjualan.

Koreksi faktur di 1C

Selain itu, kami akan mempertimbangkan pertanyaan tentang apa yang harus dilakukan jika data perlu diubah jika terjadi kesalahan. Kemudian CSF tidak diterapkan, tetapi koreksi dilakukan, yang harus tercermin dalam daftar tambahan buku pembelian atau penjualan, tergantung pada situasinya, dan kemudian deklarasi yang diperbarui dibuat dan diserahkan.

Jika Anda tidak perlu membatalkan SF, tetapi Anda perlu melakukan beberapa koreksi, maka pada dokumen untuk koreksi data Anda harus memilih opsi “Koreksi dokumen utama”. Mari kita tunjukkan contoh koreksi data implementasi.

Kami mendaftarkan SF dan melihat buku penjualan. Saat membuat buku penjualan, kami melihat tidak ada data untuk kuartal kedua.

Dan untuk yang pertama, daftar tambahan muncul, di mana SF yang salah dibatalkan dan SF yang benar ditampilkan.

Kami telah mempertimbangkan untuk memperbaiki kesalahan ketika harga penjual naik; dalam opsi salah lainnya, ketika memperhitungkan penjual dan pembeli, Anda harus dipandu oleh logika tindakan yang dijelaskan di CSF di atas.

Kami berharap panduan ini akan membantu Anda dengan cepat mengetahui cara menyesuaikan PPN di 1C dengan benar.

Untuk kuartal pertama tanggal 15, penjualan jasa dilakukan, faktur telah diterbitkan, tetapi penjualan ini tidak diterima oleh Pelanggan, sehingga harus dibatalkan, tetapi tidak mungkin menghapus dokumen-dokumen ini dari program akuntansi begitu saja, karena penomoran faktur secara berurutan, tindakan akan terganggu.... Bagaimana cara melakukannya dengan benar?

Faktur harus dibatalkan. Untuk melakukan ini, isi lembar tambahan ke buku penjualan untuk periode di mana kesalahan terjadi, dan catat di dalamnya jumlah pengiriman dan pajak untuk faktur yang diterbitkan secara salah dengan tanda minus.

Dasar pengenaan pajak PPN harus disesuaikan. Karena faktur yang diterbitkan termasuk dalam jumlah total penjualan untuk masa pajak, pajak dibebankan secara berlebihan atas jumlah ini. Ini berarti bahwa organisasi telah membayar lebih. Oleh karena itu, perlu dilakukan penyesuaian basis pajak dan perhitungan ulang pajaknya. Dan, meskipun kesalahan tersebut menyebabkan kelebihan pembayaran PPN, dalam situasi ini perlu untuk menyerahkan pernyataan yang diperbarui ke kantor pajak.

Alasan untuk posisi ini diberikan di bawah ini dalam materi Sistem Glavbukh

Situasi:Apa yang harus dilakukan organisasi penjual jika organisasi tersebut salah menerbitkan dua faktur untuk transaksi yang sama? Hal itu diketahui setelah mengajukan SPT PPN.

Anda harus menyesuaikan basis pajak PPN, menghitung ulang pajak, dan juga memberi tahu pembeli tentang kesalahan tersebut.

Karena faktur diterbitkan berulang kali untuk transaksi yang sama, dasar pengenaan pajak PPN penjual dan pengurangan pajak pembeli akan ditaksir terlalu tinggi. Oleh karena itu, jika Anda menemukan kesalahan seperti itu, Anda perlu melakukan langkah-langkah berikut.

1. Batalkan faktur yang diterbitkan ulang di buku besar penjualan.

Lagi pula, berdasarkan buku penjualan ditentukan besarnya PPN yang terutang (Bagian II Lampiran 5k). Untuk melakukan ini, isi lembar tambahan ke buku penjualan untuk periode di mana kesalahan itu terjadi, dan catat di dalamnya jumlah pengiriman dan pajak atas faktur yang diterbitkan secara salah dengan tanda minus (klausul 11 Bagian II Lampiran 5 Keputusan Pemerintah Federasi Rusia tanggal 26 Desember 2011 No. 1137).

2. Sesuaikan dasar pengenaan pajak PPN dengan periode terjadinya kesalahan.

Karena faktur yang diterbitkan kembali termasuk dalam jumlah total penjualan untuk masa pajak, pajak dibebankan secara berlebihan atas jumlah ini. Ini berarti bahwa organisasi telah membayar lebih. Oleh karena itu, perlu dilakukan penyesuaian basis pajak dan perhitungan ulang pajaknya. Dan meskipun kesalahan seperti itu menyebabkan kelebihan pembayaran PPN, dalam situasi ini perlu untuk menyerahkan pernyataan yang diperbarui ke kantor pajak. Penyesuaian basis pajak pada periode berjalan tidak dimungkinkan. Hal ini dijelaskan oleh fakta bahwa aturan umum yang mengatur untuk memperbaiki kesalahan sesuai dengan Pasal 81 dan ayat 1 Pasal 54 Kode Pajak Federasi Rusia tidak berlaku untuk PPN.*

Buat deklarasi yang diperbarui berdasarkan buku penjualan yang dikoreksi, dengan mempertimbangkan lembar tambahan yang telah diisi (klausul 5 bagian IV lampiran 5 Keputusan Pemerintah Federasi Rusia tanggal 26 Desember 2011 No. 1137). Kelebihan pembayaran pajak yang diakibatkannya dapat diimbangi atau dikembalikan.

3. Beritahu pembeli tentang kesalahan yang ditemukan.

Jelas bahwa pembeli mendaftarkan faktur yang salah diterbitkan di buku pembelian. Dan berdasarkan data dalam buku tersebut, ia membentuk jumlah pajak yang diterima untuk dikurangkan (Bagian II Lampiran 4 Keputusan Pemerintah Federasi Rusia tanggal 26 Desember 2011 No. 1137). Dengan mencerminkan faktur tambahan di sana, pembeli hanya melebih-lebihkan jumlah potongannya.

Akibatnya timbul tunggakan, yang menyebabkan organisasi dapat dikenakan denda dan denda.

Oleh karena itu, segera setelah Anda mengetahui bahwa Anda telah menerbitkan faktur lagi secara tidak sengaja, pastikan untuk memberi tahu pembeli tentang hal ini - kirimkan pemberitahuan yang sesuai kepadanya. Berdasarkan dokumen tersebut, dia akan dapat melakukan perubahan pada buku pembelian dan juga menyerahkan deklarasi yang diperbarui.

Olga Tsibizova,

Wakil Direktur Departemen

kebijakan tarif pajak dan bea cukai Kementerian Keuangan Rusia

- Unduh formulir

Kami memulai serangkaian pelajaran tentang bekerja dengan PPN di 1C: Accounting 8.3 (edisi 3.0).

Hari ini kita akan melihat topik: “Faktur yang dikoreksi.”

Sebagian besar materi akan dirancang untuk akuntan pemula, tetapi akuntan berpengalaman juga akan menemukan sesuatu untuk diri mereka sendiri.

Izinkan saya mengingatkan Anda bahwa ini adalah pelajaran, sehingga Anda dapat mengulangi langkah saya dengan aman di database Anda (sebaiknya salinan atau pelatihan).

Jadi mari kita mulai.

Sedikit teori

Berbeda dengan invoice korektif, invoice yang dikoreksi digunakan untuk memperbaiki kesalahan yang dilakukan saat mengisi invoice asli.Koreksi dilakukan hanya jika ditemukan kesalahan pengisian, misalnya:

- kesalahan ketik,

- detail yang salah,

- tarif pajak tercampur.

Nomor dan tanggal faktur yang dikoreksi sepenuhnya sesuai dengan dokumen utama, tetapi juga menunjukkan nomor dan tanggal koreksi.

Koreksi diberi nomor dalam faktur utama dari 1 hingga tak terbatas.

Mari kita lihat kemungkinan situasi dengan menggunakan contoh.

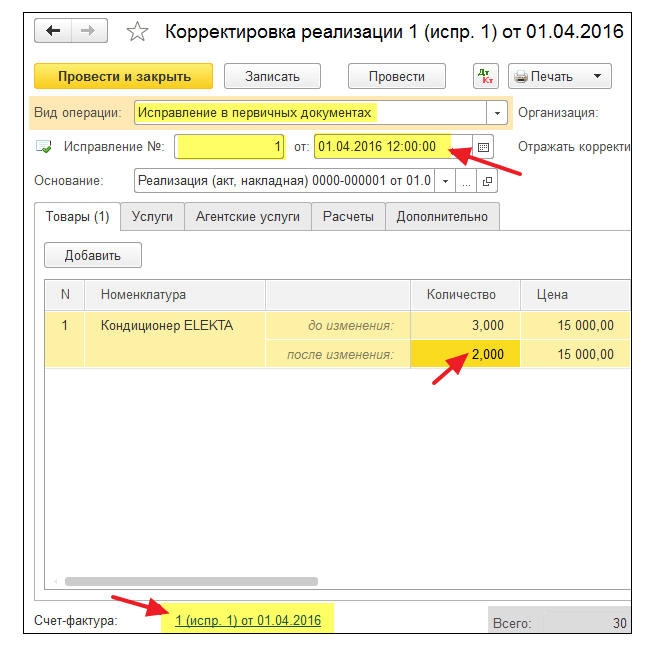

Perbaikan sisi penjual

Pada tanggal 1 Januari 2016, kami (PPN LLC) mengirimkan 2 AC ke Pembeli LLC dengan harga masing-masing 15.000 rubel (termasuk PPN).Pada saat yang sama, kami mengeluarkan faktur utama No. 1 tanggal 01/01/2016 kepada pembeli, di mana kami salah ketik, menunjukkan 3 AC, bukan dua.

Kami menerbitkan faktur awal

Buka bagian “Penjualan”, item “Penjualan (akta, faktur)”:Buat dan isi dokumen baru “Penjualan (barang)”:

Kami melaksanakannya, dan kemudian menerbitkan faktur (tombol di bagian bawah dokumen):

Kesalahan ditemukan pada masa pajak yang sama (oleh penjual)

Kami menemukan kesalahan kami pada 10 Januari, setelah menerbitkan faktur koreksi No. 1 (koreksi 1) kepada pembeli tertanggal 01/01/2016 (koreksi 10/01/2016).Kami menerbitkan faktur yang diperbaiki dalam masa pajak yang sama (dari penjual)

Sekali lagi buka bagian “Penjualan”, pilih “Penjualan (akta, faktur)”:

Pilih implementasi yang dibuat sebelumnya dengan tombol kiri mouse, lalu pilih item “Buat berdasarkan” (dapat disembunyikan di item “Lainnya”) dan kemudian item “Sesuaikan implementasi”:

Isikan penyesuaian pelaksanaan:

Harap perhatikan beberapa poin:

- Jenis operasi "Koreksi dokumen utama".

- Koreksi No. 1 tanggal 10 Januari 2016.

- Kuantitas 2.

Kami melihat buku penjualan dalam masa pajak yang sama (dari penjual)

Kami membuat buku penjualan untuk kuartal pertama:

Dan kita melihat bahwa invoice utama telah dibatalkan (dengan metode pembalikan):

Faktur yang telah diperbaiki dimasukkan ke dalam buku penjualan:

Pada saat yang sama, nomor dan tanggal koreksi juga ditunjukkan:

Kesalahan ditemukan pada masa pajak lain (pada penjual)

Kami menemukan kesalahan kami pada tanggal 1 April, setelah menerbitkan faktur koreksi No. 1 (koreksi 1) kepada pembeli tertanggal 01/01/2016 (koreksi 01/04/2016).Kami menerbitkan invoice yang telah diperbaiki dengan skema yang sama (seperti di atas), hanya dengan tanggal 01/04/2016:

Dalam hal ini (menerbitkan faktur koreksi pada masa pajak yang berbeda), koreksi dilakukan melalui lembar tambahan buku penjualan triwulan I.

Pembukaan buku penjualan triwulan 1:

Klik pada "Tampilkan pengaturan":

Centang kotak "Hasilkan lembar tambahan" untuk periode saat ini:

Kami membuat buku penjualan dan, alih-alih bagian utama, menunjukkan “Lembar tambahan untuk kuartal pertama tahun 2016”:

Berikut pembatalan invoice asli:

Dan berikut invoice yang telah diperbaiki dengan mencantumkan nomor dan tanggal koreksi:

Perbaikan dari sisi pembeli

Pada tanggal 1 Januari 2016, kami (PPN LLC) menerima 2 AC dari Pemasok LLC dengan harga masing-masing 15.000 rubel (termasuk PPN).Pada saat yang sama, kami menerima faktur utama No. 1 tanggal 01/01/2016, di mana ada kesalahan ketik (3 AC ditunjukkan, bukan 2).

Memasukkan faktur awal

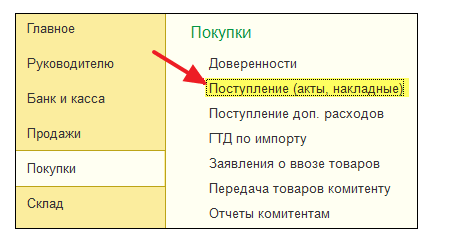

Buka bagian “Pembelian”, “Kwitansi (akta, faktur)”:

Buat dan isi dokumen baru “Kwitansi (barang)”:

Kami mendaftarkan faktur utama di bagian bawah dokumen:

Kesalahan ditemukan dalam masa pajak yang sama (oleh pembeli)

Penjual mengetahui kesalahannya pada tanggal 10 Januari dengan menerbitkan kepada kami (pembeli) faktur koreksi No. 1 (koreksi 1) tanggal 01/01/2016 (koreksi 10/01/2016).Kami memasukkan invoice yang sudah diperbaiki pada masa pajak yang sama (dari pembeli)

Sekali lagi buka bagian “Pembelian”, “Kwitansi (akta, faktur)”:

Pilih tanda terima yang dibuat sebelumnya dengan tombol kiri mouse, lalu pilih item “Buat berdasarkan” (dapat disembunyikan di item “Lainnya”) dan kemudian item “Penyesuaian Tanda Terima”:

Kami mengisi penyesuaian tanda terima sebagai berikut:

Pada tab "Produk", tunjukkan jumlah yang benar:

Kami memposting dokumen dan mendaftarkan faktur yang diperbaiki:

Kami membuat entri di buku pembelian dalam masa pajak yang sama (dari pembeli)

Buka bagian "Operasi" dan pilih "Asisten Akuntansi PPN":

Kami menunjukkan periode "kuartal pertama" dan kemudian membuka pembentukan entri buku besar pembelian.

Seringkali, ketika memelihara catatan akuntansi, memeriksa entri dalam buku pembelian untuk periode sebelumnya, akuntan menemukan kesalahan dalam mengisi buku pembelian. Salah satu kesalahan umum adalah mencatat faktur yang sama dua kali dalam buku besar pembelian.

Contoh: Organisasi TH “Romashka” yang menerapkan sistem perpajakan umum pada tanggal 15 Oktober 2015 setelah menyampaikan SPT PPN triwulan III. 2015, saya menemukan kesalahan dalam akuntansi: dokumen Undang-undang, faktur, yang mencerminkan transaksi pembelian layanan periklanan dari rekanan TV SHOP, oleh karena itu, faktur yang dimasukkan salah dua kali dalam buku pembelian untuk kuartal ketiga tahun 2015. Dalam artikel ini kami akan melihat bagaimana melakukan koreksi untuk keperluan akuntansi PPN (Gbr. 1).

Sesuai dengan Seni. 54 dari Kode Pajak Federasi Rusia, jika perlu untuk melakukan perubahan pada buku pembelian (setelah akhir masa pajak saat ini), pembatalan entri pada faktur, penyesuaian faktur dilakukan di lembar tambahan buku pembelian untuk masa pajak di mana faktur, faktur penyesuaian didaftarkan sebelum dilakukan koreksi.

Lembar tambahan buku pembelian merupakan bagian yang tidak terpisahkan dan disusun sesuai dengan bagian III dan IV dokumen ini.

Menurut paragraf 1 Seni. 81 dari Kode Pajak Federasi Rusia, seorang wajib pajak yang menemukan ketidaksesuaian atau ketidaklengkapan informasi, serta kesalahan, dalam pernyataan yang diserahkan kepada otoritas pajak, wajib membuat perubahan yang diperlukan pada pengembalian pajak dan menyerahkan laporan memperbarui pengembalian pajak kepada otoritas pajak, jika kesalahan (distorsi) menyebabkan meremehkan jumlah pajak yang harus dibayar.

Kesimpulan : Pada saat melakukan koreksi buku pembelian wajib memberikan tambahan lembar buku pembelian dan Surat Pemberitahuan untuk jangka waktu penyesuaian tersebut.

Untuk melakukan ini kita hanya memerlukan dua dokumen:

- Dokumen “Pembalikan” untuk memperbaiki kesalahan dalam akuntansi;

- dokumen Refleksi PPN untuk dipotong.

Untuk membalikkan pergerakan dan postingan dokumen yang dimasukkan kembali, kami akan menggunakan dokumen Transaksi yang dimasukkan secara manual. Saat membuat dokumen ini, kita akan memilih tipe Storno. Dalam dokumen yang dibuat, Anda harus memilih dokumen yang akan dibalik. Bagian tabel akan otomatis terisi dengan transaksi dokumen yang dibalik, hanya dengan jumlah negatif. Pergerakan register akumulasi PPN yang disajikan harus dihapus.

Untuk membatalkan entri yang salah dalam buku pembelian, kami akan menggunakan dokumen Refleksi PPN untuk pengurangan. Untuk melakukan ini, buka menu Operasi - Refleksi PPN untuk dipotong. Mari membuat dokumen. Dalam rincian dokumen, kita perlu memilih Counterparty, perjanjian rekanan, dokumen Penerimaan (akta). Anda harus mencentang semua kotak di pengaturan dokumen.

Pada tab Barang dan Jasa, Anda perlu mengisi bagian tabel dokumen menggunakan tombol Isi dokumen penyelesaian. Juga pada rincian jumlahnya harus diberi tanda minus. Pengaturan dan pergerakan dokumen ditunjukkan pada Gambar. 3 dan 4.

Hasil: Pada saat diposting, dokumen dalam akuntansi akan dibalik pada saat penerimaan PPN untuk dipotong dan akan membuat entri dalam daftar akumulasi PPN pembelian (buku pembelian).

Untuk mendapatkan hasil akhir, buka buku pembelian dan buat lembar tambahan untuk periode yang disesuaikan (Gbr. 5).

Dalam artikel ini kami tidak mempertimbangkan sejumlah operasi, tetapi sebelum membuat pengembalian PPN yang diperbarui, Anda perlu melakukan hal berikut:

- ketetapan pajak penghasilan tambahan;

- pembayaran tunggakan dan denda pajak;

- pembuatan SPT PPN triwulan ketiga yang diperbaharui.

Menyukai? Bagikan dengan temanmu

Konsultasi tentang bekerja dengan program 1C

Layanan ini terbuka khusus untuk klien yang bekerja dengan program 1C dengan berbagai konfigurasi atau yang berada di bawah dukungan informasi dan teknis (ITS). Ajukan pertanyaan Anda dan kami akan dengan senang hati menjawabnya! Prasyarat untuk mendapatkan konsultasi adalah adanya surat persetujuan Prof. ITS yang sah. Pengecualian adalah versi Dasar PP 1C (versi 8). Bagi mereka, kontrak tidak diperlukan.