Sąskaitos faktūros ir kiti PVM dokumentai. Kaip atšaukti sąskaitą faktūrą

Tiek pardavėjas, tiek pirkėjas turi spręsti sąskaitos faktūros anuliavimo klausimą, jei reikia redaguoti anksčiau išrašytą dokumentą. 2011-12-26 nutarimu 1137 nustatyta šios procedūros atlikimo tvarka abiem šalims. Šiame straipsnyje apžvelgsime, kaip atšaukti sąskaitą faktūrą ir kokių veiksmų turėtų imtis pardavėjas ir pirkėjas.

Pardavėjo veiksmai anuliuojant sąskaitą faktūrą

Ištaisius sąskaitos faktūros 1 eilutėje išsaugomas numeris ir data, o 1a eilutėje nurodomas taisymo numeris ir jo atlikimo data. Pataisytas s/f (ISF) sudaromas, kai klaidos yra nereikšmingos, atsitiktinės arba aritmetinės – rašybos klaida, neteisingai padaugintos reikšmės, neteisingai nurodytas rodiklis. ISF pakeičia originalų dokumentą, jį panaikindamas (žr. →).

Pardavėjai privalo tvarkyti pardavimo knygą, kurioje registruojamos visos pardavimo operacijos. Įrašai daromi pagal sąskaitą faktūrą tuo laikotarpiu, kai pridėtinio mokesčio apskaičiavimas tapo privalomas. Išlaikoma chronologinė dokumentų registravimo tvarka. Kiekviena sąskaita faktūra, kurios vykdymo metu pardavėjui atsiranda prievolė apskaičiuoti PVM, turi būti pateikta Knygelėje.

Koreguojant sąskaitos faktūros rodiklius, reikia keisti pardavimo knygos duomenis. Pardavėjas jame turi atspindėti teisingus duomenis apie mokesčio bazę ir galutinę PVM sumą.

Taigi pardavėjui reikia ne tik pataisyti s/f, bet ir panaikinti jį pardavimo knygoje. Šio registro duomenys naudojami ketvirčio deklaracijai rengti ir galutinei mokesčių naštai nustatyti, todėl joje esanti informacija turi būti teisinga ir teisinga.

Pardavėjas atlieka klaidingo s/f įrašo panaikinimo ir teisingo pavyzdžio įregistravimo procedūrą. Šios procedūros atlikimo tvarka priklauso nuo to, kada tiksliai atliekamas taisymas – tame pačiame ketvirtyje, kai buvo surašytas pirminis dokumentas, ar kitame ketvirtyje.

| Ketvirtį, per kurį atlikta korekcija | Atšaukimo procedūra pardavimo knygoje |

| Kuriame buvo išduotas originalus s/f, tai yra, originalių ir pakeistų formų datos nurodo tą patį ketvirtį (ISF datos 1 ir 1a laukeliuose sutampa su tuo pačiu laikotarpiu). | Neteisinga parinktis vėl įrašoma į Knygą su minusu, neigiamos reikšmės rodomos 13a-19 laukeliuose. Teisingas pataisytas variantas įrašomas į Knygą įprasta tvarka tą patį ketvirtį. Taisymo numeris ir data iš 1a laukelio perkeliami į Knygos 4 laukelį. |

| Kitu atveju, kuris skiriasi nuo to ketvirčio, kai buvo išduota pirminė forma (ISF datos 1 ir 1a laukeliuose patenka į skirtingus laikotarpius) | Knygelėje klaidingo s/f registravimo laikotarpiu surašomas papildomas lapas originalo s/f pakartotiniam įvedimui su neigiamais rodikliais 13a-19 laukeliuose. Teisinga s/f kopija registruojama jau jos išrašo ketvirtyje. Taisymo numeris ir data iš 1a laukelio perkeliami į Knygos 4 laukelį. |

Neigiami įrašai anuliuoja pradinį dokumentą, o naujame įraše įrašoma teisinga sąskaitos faktūros informacija.

Jeigu klaidinga sąskaita nebuvo įregistruota Pardavimo knygelėje, tai pardavėjas neturi prievolės nuo jos mokėti mokesčių, ji neatsiranda deklaracijoje ir nedalyvauja skaičiuojant mokesčių naštą. Išduodant naują teisingą s/f, nereikia daryti anuliuojančio neigiamo įrašo knygoje. Naujas dokumentas įregistruojamas įprastu būdu ataskaitų ketvirtyje.

Atliekant anuliavimo įrašą, 3 stulpelyje rodomas klaidingos sąskaitos numeris ir data, 13b stulpelyje – visa šios sąskaitos suma, atsižvelgiant į papildomą mokestį, o prieš sumą dedamas minuso ženklas. Stulpelyje, kuriame nurodoma kaina be mokesčių (14-16, priklausomai nuo tarifo), vertė taip pat nurodoma minuso ženklu. Mokesčio sumos nurodymo stulpelyje (17-18 priklausomai nuo tarifo) rodiklis taip pat yra neigiamas.

ISF registruojamas standartiniu būdu, 3 stulpelyje numeris ir data yra panašūs į pradinę formą. 4 stulpelyje - sąskaitos faktūros 1a laukelio numeris ir data. Tada įrašymas tęsiamas kaip įprasta.

Užpildymo pavyzdys

Pirkėjo veiksmai anuliuojant sąskaitą faktūrą

Pirkėjas iš pardavėjo gauna vieną sąskaitos faktūros egzempliorių, skirtą naudoti PVM grąžinimo tikslais. Jei pardavėjas pakeičia s/f ir panaikina seną neteisingą formą, tai pirkėjas taip pat turi padaryti panaikinimo įrašą savo apskaitos registre - Pirkimo knygelėje.

Ši knyga reikalinga visiems pirkėjams, mokantiems pridėtinį mokestį. Surenka duomenis apie visus iš pardavėjų gautus s/f su PVM, už kuriuos galimas grąžinimas.

Gavus iš pardavėjo pataisytą versiją, reikia panaikinti registruotą s/f naudojant neigiamą įrašą ir standartine tvarka įvesti informaciją apie naują pataisytą versiją.

Paprastai pardavėjas kartu su pataisytu dokumentu pirkėjui siunčia ir pranešimo popierių, kuriame nurodomas ketvirtis, kada buvo sugeneruotas klaidingas s/f, taip pat pateikiami jo duomenys.

Pirkėjas, remdamasis iš pardavėjo gauta dokumentacija, atlieka neteisingo dokumento panaikinimo procedūrą, o jos įgyvendinimo tvarka taip pat priklauso nuo ISF gavimo momento ir palyginimo su originalaus dokumento įregistravimo momentu. f ir PVM deklaracijos perdavimo faktas.

| Laikotarpis, per kurį buvo gauta pataisyta kopija | Atšaukimo tvarka Pirkimo knygelėje |

| Prieš pateikiant deklaraciją už laikotarpį, kai Pirkimų knygelėje užregistruota neteisinga sąskaita | Originalus s/f perregistruojamas su minusinėmis reikšmėmis 15 ir 16 laukuose. Naujas pataisytas egzempliorius registruojamas įprasta tvarka einamuoju jos gavimo laikotarpiu. ISF numeris ir data iš 1a lauko perkeliami į Knygos 4 laukelį. |

| Pateikus deklaraciją už klaidingo s/f įregistravimo laikotarpį | Ketvirčiui, kuriame atsispindėjo neteisingas s/f, Knygoje formuojamas papildomas lapas. Duomenys apie s/f su klaidomis su minusinėmis reikšmėmis 15 ir 16 laukuose vėl įrašomi į šį lapą. Naujas gautas s/f įrašomas į Knygą einamajam laikotarpiui, kada buvo gautas iš pardavėjo. ISF numeris ir data iš 1a lauko perkeliami į Knygos 4 laukelį. |

Taigi sąskaitos su trūkumais anuliavimo tvarka priklauso nuo to, ar pirkėjas spėjo pranešti mokesčių inspekcijai apie mokestį iš šios s/f, ar ne. Po kiekvieno ketvirčio pirkėjas pateikia pridėtinės vertės mokesčio deklaraciją, kurioje nurodomas grąžintinas ir sumokėtas PVM, išvedant visą pervedimui skirtą sumą. Šios deklaracijos pateikimo terminas yra kito mėnesio 25 diena.

Jei deklaraciją pirkėjas pateikia prieš terminą, tai gavus ISF iš pardavėjo iki 25 d., reikės paruošti papildomą lapą už praėjusį ketvirtį, o lape galima padaryti ne tik neigiamą anuliavimo įrašą. , bet ir užregistruoti gautą ISF.

Papildomo Pirkinių knygelės lapo pildymas anuliuojant asmeninę paskyrą

Papildomo lapo 3 skiltyje nurodomas panaikintų s/f numeris ir data. Bendra kaina rodoma 15 gr. su minuso ženklu. PVM suma yra 16 stulpelyje, taip pat su minuso ženklu.

Užpildymo pavyzdys

Papildomo Pirkinių knygelės lapo pildymas anuliuojant asmeninę paskyrą

Sąskaitos faktūros anuliavimo atspindys PVM deklaracijoje

Jei pirkėjas ar pardavėjas jau pranešė mokesčių inspekcijai už laikotarpį, per kurį buvo nustatyta klaida, jie turės ne tik surašyti pataisytą sąskaitos faktūros kopiją, bet ir panaikinti neteisingą įrašą pirkimo (ar pardavimo) knygoje. , užregistruoti pataisytą formą, bet ir parengti atnaujintą deklaraciją.

Pakeitus s/f gali padidėti arba sumažėti mokesčių bazė ir dėl to pats PVM. Tam, kad mokesčių inspekcija turėtų teisingus praėjusio laikotarpio duomenis, reikėtų surašyti atnaujintą šio laikotarpio deklaraciją, kurioje informacija jau įrašyta pagal teisingai įvestą mokesčių deklaraciją.

Pardavėjui

Jeigu pateikus patikslintą deklaraciją mokesčio suma padidėjo, tuomet reikia sumokėti skirtumą tarp pradinės ir atnaujintos mokesčio sumos.

Pardavėjo pradinės sąskaitos faktūros panaikinimo deklaracijoje atspindėjimo tvarka priklauso nuo deklaracijos perdavimo mokesčių inspekcijai fakto:

Pirkėjui

Pirkėjas taip pat turi pateikti atnaujintą mokesčių deklaraciją, kurioje patikslinta anksčiau pateikta informacija. Neteisingo s/f atšaukimo fakto atspindėjimo atnaujintoje deklaracijoje tvarka taip pat priklauso nuo to, ar pirkėjas pranešė Federalinei mokesčių tarnybai, ar ne.

Pati „koregavimo“ sąvoka reiškia kai kurių duomenų pasikeitimą. Apžvelgsime PVM apskaitos duomenų keitimą 1C 8.3, kaip pavyzdį naudodami konfigūraciją „Įmonės apskaita“.

Čia yra dvi galimybės: naudoti koregavimo sąskaitą faktūrą (CAI) arba ištaisyti klaidingai įvestus duomenis. Daugeliu atžvilgių vartotojo veiksmai šiais atvejais yra panašūs, tačiau mes išsamiai apžvelgsime darbą 1C su KSF, taip pat kaip atspindėti tiesioginį PVM klaidų taisymą.

CSF išduoda pardavėjas pirkėjui pasikeitus prekių (darbų, paslaugų) kainai ir (ar) kiekiui. Svarbi sąlyga – dėl tokių pakeitimų turi susitarti sandorio šalys. Tada nereikia teikti atnaujintų PVM deklaracijų, o CSF (pavyzdžiui, siuntimo koregavimo dokumentai) atsispindi apskaitoje už laikotarpį, kada jos buvo surašytos (iš pardavėjo) ir gautos (iš pirkėjo).

Yra dviejų tipų koregavimai – pardavimo savikainos didinimas arba mažinimas. Buhalteriui dažniau tenka susidurti su mažėjančios vertės situacija, pavyzdžiui, taikant retro nuolaidas.

Apskaitos tvarkymas yra toks:

Iš pirkėjo:

- Vertės sumažėjimas - pardavimo knygoje;

- Vertės padidėjimas yra pirkimo knygoje.

Iš pardavėjo:

- Išlaidų mažinimas – pirkimo knygoje;

- Vertės padidėjimas yra pardavimo knygoje.

Prieš atsirandant 2013 m. spalio 24 d. Rusijos Vyriausybės nutarimui Nr. 952, Pardavėjas, padidėjus siuntos kainai, turėjo pateikti atnaujintą siuntos laikotarpio deklaraciją. Daugelis šaltinių internete vis dar rekomenduoja šią procedūrą, tačiau ji nebėra aktuali. „Paaiškinimai“ dėl PVM pateikiami, jei aptinkama klaidų, o sutartas kainos pakeitimas dabar nėra klaida.

Panagrinėkime CSF atspindėjimo 1C apskaitos programoje procesą, pirmiausia iš pirkėjo, tada iš pardavėjo.

Koregavimo sąskaita faktūra 1C iš pirkėjo

1 pavyzdys. Pirkėjas iš Pardavėjo pirmąjį ketvirtį gavo 118 000 rublių SF, įsk. PVM 18 000 rub. Antrąjį ketvirtį šalys susitarė kainą sumažinti 10 proc. Antrąjį ketvirtį pardavėjas pasiūlė 106 200 rublių CSF. įskaitant PVM 16 200 rub.

Koregavimo dokumente tinktūras nurodome, kokia tvarka atsispindi pokyčiai. Čia reikia nurodyti, kad koregavimas atliekamas pagal susitarimą (operacijos tipas gali būti ir klaidų taisymas, apie tai vėliau).

Skirtuke „Pagrindinis“ palikite nustatymą „Atkurti PVM pardavimo knygoje“. Be to, priklausomai nuo situacijos, galime keisti variantus, kur atspindėti koregavimą – visuose apskaitos skyriuose ar tik PVM. Pasirinkome pirmą variantą, tada sugeneruojami apskaitos įrašai.

Pakeiskime sąlygą: dabar reikia didinti priėmimo kainą. Veiksmų algoritmas iš esmės panašus, tik duomenys atsispindi pirkimo knygoje. Atitinkamai, atžymėkite langelį, kad atspindėtų koregavimą pardavimo knygoje.

Užpildykite lentelės dalį skirtuke „Produktai“. Kainą padidiname, likusios sumos bus perskaičiuotos automatiškai.

Kad pirkimų knygoje būtų pateikti duomenys, užpildykite dokumentą „Pirkimo knygos įrašų kūrimas“. Jis sugeneruojamas automatiškai, paspaudus mygtuką „Užpildyti dokumentą“. Dokumente yra keli skirtukai; mūsų koregavimas atsispindi skirtuke „Įgytos vertės“.

Dokumente yra PVM registrų operacijos ir įrašai, kurių pagrindu galime sudaryti pirkimo knygą.

Imkime tą patį 1 pavyzdys Parodysime tik jo atspindį iš pardavėjo.

Turime pirminį dokumentą ir SF įgyvendinimui.

Sumažinsime pardavimo kainą, likusios sumos perskaičiuojamos automatiškai.

Be to, norint atspindėti koregavimą reguliuojamoje ataskaitoje, turėtų būti sugeneruoti pirkimo knygos įrašai. Mygtukas „Užpildyti dokumentą“ juos sugeneruoja automatiškai; pavyzdžio duomenys rodomi skirtuke, skirtame pardavimo sąnaudoms sumažinti.

Dabar galite matyti duomenis pirkimo knygoje.

Kitas koregavimo variantas yra pardavėjui padidinti kainą. Algoritmas iš esmės panašus; CSF atsispindi pardavimo knygoje.

Sąskaitos faktūros taisymas 1C

Be to, mes apsvarstysime klausimą, ką daryti, jei duomenis reikia pakeisti įvykus klaidai. Tada netaikomas CSF, o daromi pataisymai, kurie, atsižvelgiant į situaciją, turėtų atsispindėti papildomuose pirkimo ar pardavimo knygos sąrašuose, o tada sugeneruojamos ir pateikiamos atnaujintos deklaracijos.

Jeigu SF atšaukti nereikia, bet reikia atlikti kai kuriuos taisymus, tuomet duomenų taisymo dokumente reikia pasirinkti parinktį „Pirminių dokumentų taisymas“. Parodykime diegimo duomenų taisymo pavyzdį.

Užregistruojame SF ir žiūrime į pardavimo knygelę. Kurdami pardavimų knygą matome, kad antrojo ketvirčio duomenų nėra.

O pirmam atsirado papildomas sąrašas, kuriame buvo panaikintas neteisingas SF ir atsispindėjo teisingas.

Svarstėme apie klaidos ištaisymą, kai pardavėjo kaina didėja, o kitais klaidingais variantais, apskaitydami pardavėją ir pirkėją, turėtumėte vadovautis veiksmų logika, aprašyta aukščiau CSF.

Tikimės, kad šis vadovas padės greitai išsiaiškinti, kaip teisingai sureguliuoti PVM 1C.

I ketvirtį 15 buvo atlikti paslaugų pardavimai, pagal tai išrašyta sąskaita faktūra, tačiau šio pardavimo Klientas nepriėmė, todėl jis turi būti atšauktas, tačiau tiesiog ištrinti šiuos dokumentus iš apskaitos programos yra neįmanoma, nes bus sutrikdyta nuosekli saskaitu fakturu, aktu numeracija.... Kaip tai padaryti teisingai?

Sąskaita turi būti anuliuota. Norėdami tai padaryti, užpildykite papildomą pardavimo knygos lapą už laikotarpį, kurį buvo padaryta klaida, ir jame su minuso ženklu nurodykite siuntos sumą ir mokestį už klaidingai išrašytą sąskaitą.

Reikėtų patikslinti PVM apmokestinimo bazę. Kadangi išrašyta sąskaita faktūra buvo įtraukta į bendrą mokestinio laikotarpio pardavimo sumą, nuo šios sumos buvo priskaičiuotas per didelis mokestis. Tai reiškia, kad organizacija permokėjo. Todėl būtina koreguoti mokesčio bazę ir perskaičiuoti mokestį. Ir, nepaisant to, kad dėl tokios klaidos buvo sumokėta PVM permoka, šioje situacijoje būtina mokesčių inspekcijai pateikti atnaujintą deklaraciją.

Šios pozicijos pagrindimas pateiktas toliau Glavbukh sistemos medžiagose

Situacija:Ką turėtų daryti parduodanti organizacija, jei ji klaidingai išrašė dvi sąskaitas faktūras už tą patį sandorį? Tai paaiškėjo pateikus PVM deklaraciją.

Turėsite pakoreguoti PVM bazę, perskaičiuoti mokestį, taip pat pranešti pirkėjui apie klaidą.

Dėl to, kad sąskaita faktūra buvo išrašyta pakartotinai už tą patį sandorį, bus pervertinta tiek pardavėjo PVM bazė, tiek pirkėjo mokesčio atskaita. Todėl, jei radote tokią klaidą, turite atlikti šiuos veiksmus.

1. Panaikinkite pakartotinai išrašytą sąskaitą faktūrą pardavimo knygoje.

Juk būtent pardavimo knygelės pagrindu ir nustatoma mokėtina PVM suma (5k priedo II skirsnis). Norėdami tai padaryti, užpildykite papildomą pardavimo knygos lapą už laikotarpį, kai buvo padaryta klaida, ir jame su minuso ženklu pažymėkite siuntos sumą ir mokestį klaidingai išrašytoje sąskaitoje faktūroje (priedo II skirsnio 11 punktas). 5 prie Rusijos Federacijos Vyriausybės 2011 m. gruodžio 26 d. dekreto Nr. 1137).

2. Koreguoti PVM mokesčio bazę laikotarpiui, kai buvo padaryta klaida.

Kadangi pakartotinai išrašyta sąskaita faktūra buvo įtraukta į bendrą mokestinio laikotarpio pardavimo sumą, ši suma buvo per daug apmokestinta. Tai reiškia, kad organizacija permokėjo. Todėl būtina koreguoti mokesčio bazę ir perskaičiuoti mokestį. Ir nepaisant to, kad dėl tokios klaidos susidarė PVM permoka, šioje situacijoje mokesčių inspekcijai būtina pateikti atnaujintą deklaraciją. Mokesčio bazės koreguoti einamuoju laikotarpiu negalima. Tai paaiškinama tuo, kad bendrosios klaidų taisymo taisyklės, numatytos pagal Rusijos Federacijos mokesčių kodekso 81 straipsnį ir 54 straipsnio 1 dalį, PVM netaikomos.*

Sukurti atnaujintą deklaraciją pagal pataisytą pardavimo knygą, atsižvelgiant į užpildytą papildomą lapą (Rusijos Federacijos Vyriausybės 2011 m. gruodžio 26 d. dekreto Nr. 1137 5 priedo IV skirsnio 5 punktas). Susidariusi mokesčių permoka gali būti kompensuojama arba grąžinama.

3. Pranešti pirkėjui apie aptiktą klaidą.

Akivaizdu, kad pirkėjas klaidingai išrašytą sąskaitą užregistravo pirkimo knygoje. Ir pagal tokios knygos duomenis jis sugeneruoja priimtą atskaityti mokesčio sumą (Rusijos Federacijos Vyriausybės 2011 m. gruodžio 26 d. nutarimo Nr. 1137 4 priedo II skirsnis). Ten atspindėdamas papildomą sąskaitą faktūrą, pirkėjas tiesiog pervertino išskaitymo sumą.

Dėl to susidaro įsiskolinimai, todėl organizacijoms gali būti taikomos netesybos ir baudos.

Todėl kai tik sužinosite, kad vėl per klaidą išrašėte sąskaitą faktūrą, būtinai apie tai informuokite pirkėją – išsiųskite jam atitinkamą pranešimą. Remdamasis tokiu dokumentu, jis galės atlikti pirkimo knygos pakeitimus, taip pat pateikti atnaujintą deklaraciją.

Olga Tsibizova,

Departamento direktoriaus pavaduotojas

Rusijos finansų ministerijos mokesčių ir muitų tarifų politika

- Parsisiųsti formas

Pradedame pamokų ciklą apie darbą su PVM 1C: Apskaita 8.3 (leidimas 3.0).

Šiandien pažvelgsime į temą: „Pataisyta sąskaita faktūra“.

Didžioji dalis medžiagos bus skirta pradedantiesiems buhalteriams, tačiau kažką sau ras ir patyrę.

Leiskite jums priminti, kad tai yra pamoka, todėl galite saugiai kartoti mano veiksmus savo duomenų bazėje (pageidautina kopiją arba mokomąją).

Taigi pradėkime.

Šiek tiek teorijos

Skirtingai nei koreguojanti sąskaita faktūra, pataisyta sąskaita naudojama ištaisyti klaidas, padarytas pildant pirminę sąskaitą.Taisymai atliekami tik tais atvejais, kai aptinkamos užpildymo klaidos, pavyzdžiui:

- rašybos klaidos,

- neteisingos detalės,

- mokesčių tarifai sumaišyti.

Ištaisytos sąskaitos numeris ir data visiškai sutampa su pirminiu dokumentu, tačiau papildomai nurodomas taisymo numeris ir data.

Pataisymai pirminėje sąskaitoje faktūroje sunumeruoti nuo 1 iki begalybės.

Pažvelkime į galimas situacijas naudodami pavyzdžius.

Pardavėjo pusės pataisymas

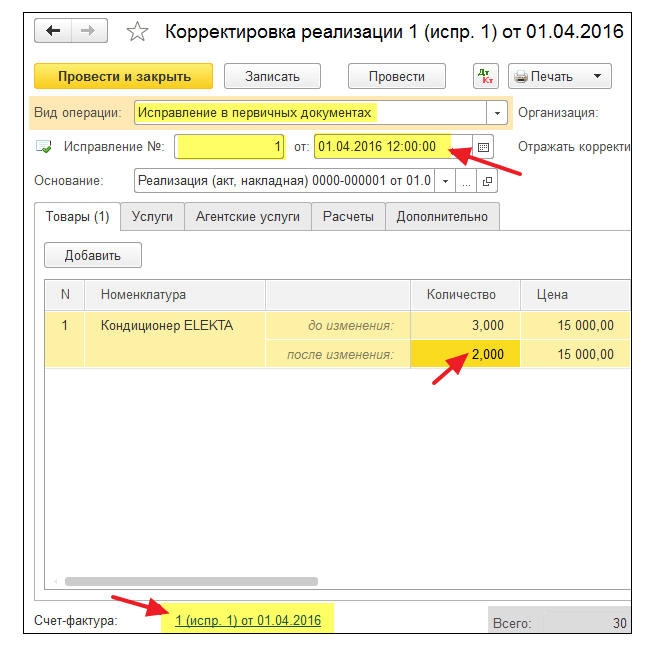

2016 m. sausio 1 d. mes (PVM LLC) įmonei Buyer LLC išsiuntėme 2 oro kondicionierius, kurių kiekvieno kaina po 15 000 rublių (su PVM).Tuo pačiu pirkėjui išrašėme 2016-01-01 pirminę sąskaitą Nr.1, kurioje padarėme rašybos klaidą, nurodydami 3 kondicionierius vietoj dviejų.

Išrašome pirminę sąskaitą faktūrą

Eikite į skyrių „Pardavimas“, „Pardavimai (aktai, sąskaitos)“:Sukurkite ir užpildykite naują dokumentą „Pardavimai (prekės)“:

Atliekame, o tada išrašome sąskaitą (mygtukas dokumento apačioje):

Klaida buvo aptikta tuo pačiu mokestiniu laikotarpiu (pardavėjo)

Savo klaidą aptikome sausio 10 d., išrašę pirkėjui 2016-01-01 pataisytą sąskaitą Nr.1 (taisymas 1) (2016-10-01).Pataisytą sąskaitą faktūrą išrašome tą patį mokestinį laikotarpį (iš pardavėjo)

Dar kartą eikite į skyrių „Pardavimas“, pasirinkite „Pardavimas (aktai, sąskaitos)“:

Kairiuoju pelės mygtuku pasirinkite anksčiau sukurtą įgyvendinimą, tada pasirinkite elementą „Sukurti pagal“ (gali būti paslėptas elemente „Daugiau“), tada elementą „Koreguoti įgyvendinimą“:

Užpildykite įgyvendinimo koregavimą:

Atkreipkite dėmesį į keletą punktų:

- Operacijos tipas „Pataisymas pirminiuose dokumentuose“.

- 2016-01-10 pataisa Nr.1.

- 2 kiekis.

Mes žiūrime į pardavimo knygą tuo pačiu mokestiniu laikotarpiu (iš pardavėjo)

Sudarome I ketvirčio pardavimų knygą:

Ir matome, kad pirminė sąskaita faktūra buvo atšaukta (atšaukimo metodu):

Pataisyta sąskaita buvo įtraukta į pardavimo knygą:

Tuo pačiu metu taip pat nurodomas taisymo numeris ir data:

Klaida aptikta kitu mokestiniu laikotarpiu (pas pardavėją)

Savo klaidą aptikome balandžio 1 d., pirkėjui išrašę 2016-01-01 pataisytą sąskaitą Nr.1 (taisymas 1) (2016-01-04).Išrašome pataisytą sąskaitą faktūrą pagal tą pačią schemą (kaip aukščiau), tik su data 2016-01-04:

Šiuo atveju (išrašant pataisytą sąskaitą kitu mokestiniu laikotarpiu) taisymas atliekamas per papildomą I ketvirčio pardavimo knygos lapą.

I ketvirčio pardavimo knygos atidarymas:

Spustelėkite „Rodyti nustatymus“:

Pažymėkite langelį „Generuoti papildomus lapus“ dabartiniam laikotarpiui:

Sudarome pardavimo knygą ir vietoje pagrindinės skilties nurodome „Papildomas 2016 m. I ketvirčio lapas“:

Štai pradinės sąskaitos faktūros panaikinimas:

O štai pataisyta sąskaita, kurioje nurodytas pataisymo numeris ir data:

Pirkėjo pusės pataisymas

2016 m. sausio 1 d. mes (VAT LLC) iš Tiekėjo LLC gavome 2 oro kondicionierius, kurių kiekvieno kaina po 15 000 rublių (su PVM).Tuo pačiu gavome 2016-01-01 pirminę sąskaitą Nr.1, kurioje buvo rašybos klaida (nurodomi 3 kondicionieriai vietoj 2).

Pradinės sąskaitos faktūros įvedimas

Eikite į skyrių „Pirkimai“, „Kvitai (aktai, sąskaitos)“:

Sukurkite ir užpildykite naują dokumentą „Kvitas (prekė)“:

Pirminę sąskaitą registruojame dokumento apačioje:

Klaida buvo aptikta tuo pačiu mokestiniu laikotarpiu (pirkėjo)

Pardavėjas savo klaidą atrado sausio 10 d., išrašęs mums (pirkėjui) 2016-01-01 pataisytą sąskaitą Nr.1 (taisymas 1) (2016-10-01).Pataisytą sąskaitą faktūrą įrašome tą patį mokestinį laikotarpį (iš pirkėjo)

Dar kartą eikite į skyrių „Pirkimai“, „Kvitai (aktai, sąskaitos)“:

Kairiuoju pelės mygtuku pasirinkite anksčiau sukurtą kvitą, tada pasirinkite elementą „Sukurti pagal“ (gali būti paslėptas elemente „Daugiau“), tada elementą „Kvito koregavimas“:

Kvito patikslinimą pildome taip:

Skirtuke „Produktai“ nurodykite teisingą kiekį:

Užregistruojame dokumentą ir registruojame pataisytą sąskaitą:

Įrašą pirkimo knygoje darome tą patį mokestinį laikotarpį (iš pirkėjo)

Eikite į skyrių „Operacijos“ ir pasirinkite „PVM apskaitos padėjėjas“:

Nurodome laikotarpį „1 ketvirtis“ ir tada atidarome pirkimo knygos įrašų formavimą.

Dažnai buhalteris, tvarkydamas buhalterinę apskaitą, tikrindamas ankstesnių laikotarpių įrašus pirkimo knygoje, aptinka pirkimo knygos pildymo klaidų. Viena dažniausių klaidų – du kartus įrašoma ta pati sąskaita į pirkimo knygą.

Pavyzdys: Bendrąją mokesčių sistemą taikanti organizacija TH „Romashka“ 2015 m. spalio 15 d., pateikus III ketvirčio PVM deklaraciją. 2015 m., aptikau buhalterinės apskaitos klaidų: dokumentai Aktas, sąskaita faktūra, atspindintys reklamos paslaugų pirkimo iš sandorio šalies TV PARDUOTUVĖS sandorį, atitinkamai 2015 metų III ketvirčio pirkimo knygoje du kartus neteisingai įrašyta sąskaita faktūra. apžvelgsime, kaip atlikti korekcijas PVM apskaitos tikslais (1 pav.).

Vadovaujantis str. Rusijos Federacijos mokesčių kodekso 54 str., jei reikia pakeisti pirkimo knygą (pasibaigus einamojo mokestinio laikotarpio), įrašo sąskaitoje faktūroje panaikinimas, koregavimo sąskaita faktūra surašoma papildomame mokestinio laikotarpio, kuriame buvo įregistruota sąskaita faktūra, pirkimo knygelė, tikslinama sąskaita faktūra prieš atliekant pataisymus.

Papildomi pirkimo knygos lapai yra neatskiriama jos dalis ir sudaromi pagal šio dokumento III ir IV skirsnius.

Pagal 1 str. Remiantis Rusijos Federacijos mokesčių kodekso 81 straipsniu, mokesčių mokėtojas, mokesčių administratoriui pateiktoje deklaracijoje aptikęs informacijos neatspindėjimą ar neišsamumą, taip pat klaidas, privalo atlikti reikiamus mokesčių deklaracijos pakeitimus ir pateikti atnaujinta mokesčių deklaracija mokesčių administratoriui, jei dėl klaidų (iškraipymų) buvo sumažinta mokėtina mokesčio suma.

Išvada: darydami pirkimų knygelės taisymus, turite pateikti papildomą pirkinių knygos lapą ir koreguojamo laikotarpio mokesčių deklaraciją.

Norėdami tai padaryti, mums reikia tik dviejų dokumentų:

- „Atšaukimo“ dokumentas buhalterinės apskaitos klaidai ištaisyti;

- dokumentas PVM atskaitos atspindys.

Norėdami atšaukti pakartotinai įvesto dokumento judėjimą ir registravimą, naudosime rankiniu būdu įvestą Operacijos dokumentą. Kurdami šį dokumentą pasirinksime Storno tipą. Sukurtame dokumente turite pasirinkti dokumentą, kurį norite atšaukti. Lentelinė dalis bus automatiškai užpildyta su anuliuojamo dokumento operacijomis, tik su neigiamomis sumomis. Pateikti PVM kaupimo registro judėjimai turi būti ištrinti.

Norėdami panaikinti klaidingą įrašą pirkimo knygoje, atskaitai naudosime dokumentą PVM atspindys. Norėdami tai padaryti, eikite į meniu Operacijos - PVM atskaitos atspindys. Sukurkime dokumentą. Dokumento rekvizituose turime pasirinkti Sandorio šalį, sandorio šalies sutartį, Kvito dokumentą (aktą). Dokumento nustatymuose turite pažymėti visus langelius.

Skirtuke Prekės ir paslaugos reikia užpildyti lentelinę dokumento dalį, naudojant mygtuką Pildyti atsiskaitymo dokumentą. Taip pat detalėse suma turi būti nustatyta su minuso ženklu. Dokumento nustatymai ir judesiai parodyti pav. 3 ir 4.

Rezultatas: Registruojant dokumentas apskaitoje, priėmus PVM atskaitai, bus apverstas ir bus sukurtas įrašas pirkimo PVM kaupimo registre (pirkimo knygoje).

Norėdami gauti galutinį rezultatą, eikime į pirkimo knygą ir sukurkite papildomą lapą koreguotam laikotarpiui (5 pav.).

Šiame straipsnyje neaptariame kelių operacijų, tačiau prieš generuodami atnaujintą PVM deklaraciją turite atlikti šiuos veiksmus:

- papildomas pajamų mokesčio apskaičiavimas;

- mokesčių įsiskolinimų ir delspinigių sumokėjimas;

- trečiojo ketvirčio atnaujintos PVM deklaracijos generavimas.

Patiko? Pasidalinkite su draugais

Konsultacijos dėl darbo su 1C programa

Paslauga skirta specialiai klientams, dirbantiems su įvairių konfigūracijų 1C programa arba kuriems teikiama informacinė ir techninė pagalba (ITS). Užduokite savo klausimą ir mes mielai į jį atsakysime! Būtina sąlyga norint gauti konsultaciją yra galiojančios ITS prof. sutarties buvimas. Išimtis yra pagrindinės PP 1C versijos (8 versija). Jiems sutartis nebūtina.