Нэхэмжлэх, НӨАТ-ын бусад баримтууд. Нэхэмжлэхийг хэрхэн цуцлах вэ

Хэрэв өмнө нь гаргасан баримт бичгийг засварлах шаардлагатай бол нэхэмжлэхийг цуцлах асуудлыг худалдагч, худалдан авагч аль аль нь шийдвэрлэх ёстой. 2011 оны 12-р сарын 26-ны өдрийн 1137-р тогтоолоор энэ журмыг хоёр талд хэрэгжүүлэх журмыг тодорхойлсон. Энэ нийтлэлд бид нэхэмжлэхийг хэрхэн цуцлах, худалдагч, худалдан авагч ямар арга хэмжээ авах ёстойг авч үзэх болно.

Нэхэмжлэхийг цуцлах үед худалдагчийн үйлдэл

Залруулсан тохиолдолд нэхэмжлэх нь 1-р мөрөнд дугаар, огноогоо хадгална; 1а мөрөнд залруулгын дугаар, хийсэн огноог заана. Алдаа нь ач холбогдолгүй, санамсаргүй эсвэл арифметик шинж чанартай - үсгийн алдаа, утгыг буруу үржүүлсэн, буруу заасан хувь хэмжээ байвал залруулсан s/f (ISF) -ийг эмхэтгэдэг. ISF нь анхны баримт бичгийг сольж, хүчингүй болгодог (→-г үзнэ үү).

Борлуулагчид борлуулалтын бүх гүйлгээг бүртгэдэг Борлуулалтын дэвтэр хөтлөх шаардлагатай. Нэмэгдсэн татварыг заавал тооцох болсон үеийн нэхэмжлэхийг үндэслэн бичилт хийдэг. Баримт бичгийн бүртгэлийн он цагийн дарааллыг баримтална. Худалдагч нь НӨАТ тооцох үүрэгтэй нэхэмжлэх бүрийг номонд харуулах ёстой.

Нэхэмжлэхийн үзүүлэлтүүдийг засах нь борлуулалтын дэвтрийн мэдээллийг өөрчлөх шаардлагатай болдог. Худалдагч нь татварын суурь ба НӨАТ-ын эцсийн дүнгийн талаархи зөв мэдээллийг тусгах ёстой.

Тиймээс худалдагч нь зөвхөн s/f-г засахаас гадна Борлуулалтын дэвтэрт үүнийг цуцлах шаардлагатай. Энэхүү бүртгэлийн мэдээлэл нь улирлын тайлан гаргах, татварын эцсийн ачааллыг тодорхойлоход ашиглагддаг тул түүнд байгаа мэдээлэл нь үнэн зөв, үнэн зөв байх ёстой.

Худалдагч нь алдаатай s/f-ийн бүртгэлийг хүчингүй болгох, зөв дээжийг бүртгэх журмыг хэрэгжүүлдэг. Энэхүү процедурыг гүйцэтгэх журам нь залруулга яг хэзээ хийгдсэнээс хамаарна - эх баримт бичгийг боловсруулсан улиралд эсвэл өөр улиралд.

| Засвар хийсэн улирал | Борлуулалтын дэвтэрт цуцлах журам |

| Анхны s/f-ийг гаргасан, өөрөөр хэлбэл, анхны болон өөрчилсөн маягтын огноо нь нэг улиралд хамаарна (ISF-д 1 ба 1a талбар дахь огноо нь ижил хугацаанд таарч байна). | Буруу сонголтыг "Ном"-д дахин хассан, сөрөг утгыг 13a-19 талбарт харуулав. Зөв залруулсан хувилбарыг номонд ердийн журмаар нэг улиралд тэмдэглэнэ. 1а талбараас залруулгын дугаар, огноог Номын 4-р талбарт шилжүүлнэ. |

| Өөр нэг хувилбарт, анхны маягтыг гаргасан улирлаас ялгаатай (ISF-д 1 ба 1a талбар дахь огноо нь өөр өөр хугацаанд багтдаг) | Номонд алдаатай s/f-ийг бүртгэх хугацаанд 13а-19-р талбарт сөрөг үзүүлэлт бүхий анхны s/f-ийг дахин оруулах нэмэлт хуудас зурсан болно. s/f-ийн зөв хуулбар нь түүний хандалтын дөрөвний нэгд аль хэдийн бүртгэгдсэн байна. 1а талбараас залруулгын дугаар, огноог Номын 4-р талбарт шилжүүлнэ. |

Сөрөг бичилт нь анхны баримтыг хүчингүй болгож, шинэ бичилт нь нэхэмжлэхийн зөв мэдээллийг бүртгэдэг.

Хэрэв алдаатай нэхэмжлэх нь борлуулалтын дэвтэрт бүртгэгдээгүй бол худалдагч нь үүнээс татвар төлөх үүрэггүй, энэ нь мэдүүлэгт харагдахгүй бөгөөд татварын дарамтыг тооцоход оролцдоггүй. Шинэ зөв s/f гаргахдаа Номонд хүчингүй болгох сөрөг бичилт хийх шаардлагагүй. Шинэ баримт бичгийг тайлангийн улиралд ердийн аргаар бүртгэдэг.

Цуцлах бичилт хийхдээ 3-р баганад алдаатай нэхэмжлэхийн дугаар, огноо, 13б баганад нэмэлт татварыг харгалзан энэхүү нэхэмжлэхийн нийт дүнг, үнийн дүнгийн өмнө хасах тэмдэг тавина. Татваргүй зардлыг (хувь хэмжээнээс хамаарч 14-16) зааж өгөх баганад утгыг мөн "хасах" тэмдгээр тэмдэглэнэ. Татварын дүнг (хувь хэмжээнээс хамаарч 17-18) заасан баганад сөрөг үзүүлэлттэй байна.

ISF нь стандарт хэлбэрээр бүртгэгдсэн бөгөөд 3-р баганад дугаар, огноо нь анхны маягттай төстэй байна. 4-р баганад - нэхэмжлэхийн 1а талбарын дугаар, огноо. Дараа нь бичлэг ердийнхөөрөө үргэлжилнэ.

Дүүргэх жишээ

Нэхэмжлэхийг цуцлах үед худалдан авагчийн үйлдэл

Худалдан авагч НӨАТ-ын буцаан олголтод ашиглахын тулд худалдагчаас нэхэмжлэхийн нэг хувийг авна. Хэрэв худалдагч s/f-г өөрчилж, хуучин буруу маягтыг цуцалсан бол худалдан авагч нь өөрийн нягтлан бодох бүртгэлийн бүртгэлд - Худалдан авалтын дэвтэрт цуцлах бичилт хийх ёстой.

Энэхүү ном нь нэмэлт татвар төлдөг бүх худалдан авагчдад шаардлагатай. Энэ нь НӨАТ-тай худалдагчаас хүлээн авсан бүх төлбөрийн мэдээллийг цуглуулдаг бөгөөд буцаан олгох боломжтой.

Худалдагчаас залруулсан хувилбарыг хүлээн авсны дараа та сөрөг бичилт ашиглан бүртгэгдсэн s/f-г цуцалж, шинэ зассан хувилбарын талаарх мэдээллийг стандартын дагуу оруулах шаардлагатай.

Дүрмээр бол худалдагч нь залруулсан баримт бичгийн хамт худалдан авагчид алдаатай s/f үүссэн улирлыг зааж өгсөн мэдэгдлийн хуудсыг илгээж, мөн түүний дэлгэрэнгүй мэдээллийг өгдөг.

Худалдагчаас хүлээн авсан баримт бичигт үндэслэн худалдан авагч нь буруу баримт бичгийг хүчингүй болгох журмыг хэрэгжүүлдэг бөгөөд түүнийг хэрэгжүүлэх журам нь ISF-ийг хүлээн авсан мөч, түүний анхны баримтыг бүртгэх мөчтэй харьцуулахаас хамаарна. е ба НӨАТ-ын тайланг шилжүүлсэн баримт.

| Зассан хуулбарыг хүлээн авсан хугацаа | Худалдан авалтын дэвтэрт цуцлах журам |

| Худалдан авалтын дэвтэрт буруу данс бүртгүүлсэн хугацааны мэдүүлэг өгөхөөс өмнө | Анхны s/f-ийг 15, 16-р талбарт хасах утгуудтай дахин бүртгэсэн. Шинэ зассан хуулбарыг хүлээн авсан одоогийн хугацаанд ердийн журмаар бүртгэнэ. 1а талбараас ISF-ийн дугаар, огноог Номын 4-р талбарт шилжүүлнэ. |

| Алдаатай с/ф-ийг бүртгэсэн хугацааны мэдүүлэг гаргасны дараа | Буруу s/f-ийг тусгасан улирлын нэмэлт хуудсыг Номонд бий болгосон. 15 ба 16-р талбарт хасах утгатай алдаатай s/f дээрх өгөгдлийг энэ хуудсанд дахин оруулсан болно. Хүлээн авсан шинэ s/f-ийг худалдагчаас хүлээн авсан тухайн үеийн Номонд оруулсан болно. 1а талбараас ISF-ийн дугаар, огноог Номын 4-р талбарт шилжүүлнэ. |

Тиймээс, дутагдалтай нэхэмжлэхийг цуцлах журам нь худалдан авагч нь татварын албанд татварын албанд тайлагнаж чадсан эсэхээс хамаарна. Худалдан авагч нь улирал бүрийн дараа НӨАТ-ыг буцаан олгох, төлөхийг харуулсан нэмэгдсэн татварын мэдүүлэг, шилжүүлгийн нийт дүнгийн гаргалгааг гаргаж өгдөг. Энэхүү мэдүүлгийг гаргах эцсийн хугацаа нь дараа сарын 25-ны өдөр юм.

Хэрэв мэдүүлгийг худалдан авагч эцсийн хугацаанаас өмнө ирүүлсэн бол ISF-ийг худалдагчаас 25-ны өдрөөс өмнө хүлээн авсны дараа өнгөрсөн улиралд нэмэлт хуудас бэлтгэх шаардлагатай бөгөөд хуудсыг зөвхөн сөрөг байдлаар хийж болно. цуцлах оруулга, гэхдээ бас хүлээн авсан ISF бүртгүүлэх.

Хувийн дансаа цуцлахдаа худалдан авалтын дэвтрийн нэмэлт хуудсыг бөглөх

Нэмэлт хуудасны 3-р баганад цуцалсан s/f-ийн дугаар, огноог зааж өгсөн болно. Нийт зардлыг 15 гр-аар хасах тэмдгээр харуулав. НӨАТ-ын дүн нь 16-р баганад мөн хасах тэмдэгтэй байна.

Дүүргэх жишээ

Хувийн дансаа цуцлахдаа худалдан авалтын дэвтрийн нэмэлт хуудсыг бөглөх

НӨАТ-ын тайланд нэхэмжлэх хүчингүй болсон тухай тусгал

Хэрэв худалдан авагч эсвэл худалдагч нь алдаа гарсан хугацаанд татварын албанд аль хэдийн мэдэгдсэн бол тэд нэхэмжлэхийн залруулсан хуулбарыг зурахаас гадна Худалдан авалтын (эсвэл борлуулалтын) дэвтэрт буруу оруулсныг цуцлах шаардлагатай болно. , залруулсан маягтыг бүртгүүлэхээс гадна шинэчилсэн мэдүүлгийг бэлтгэх.

Х/т-д өөрчлөлт оруулах нь татварын бааз суурь болон үүний үр дүнд НӨАТ өөрөө нэмэгдэх, буурахад хүргэж болзошгүй юм. Татварын алба өнгөрсөн хугацаанд үнэн зөв мэдээлэлтэй байхын тулд та энэ хугацааны шинэчилсэн мэдүүлгийг гаргах ёстой бөгөөд энэ нь татварын тайланг зөв оруулсан үндсэн дээр мэдээллийг аль хэдийн оруулсан болно.

Худалдагчийн хувьд

Хэрэв шинэчилсэн мэдүүлэг гаргасны дараа татварын хэмжээ нэмэгдсэн бол анхны татварын дүн болон шинэчилсэн дүнгийн зөрүүг төлөх ёстой.

Худалдагч анхны нэхэмжлэхийг цуцалсныг мэдүүлэгт тусгах журам нь мэдүүлгийг татварын албанд шилжүүлсэн баримтаас хамаарна.

Худалдан авагчийн хувьд

Худалдан авагч нь өмнө нь ирүүлсэн мэдээллийг зассан татварын шинэчилсэн тайланг гаргаж өгөх ёстой. Худалдан авагч нь Холбооны татварын албанд мэдэгдсэн эсэхээс үл хамааран буруу s / f-ийг хүчингүй болгосон баримтыг шинэчилсэн мэдүүлэгт тусгах журам нь мөн хамаарна.

"Тохируулга" гэсэн ойлголт нь өөрөө зарим өгөгдлийн өөрчлөлтийг илэрхийлдэг. Бид жишээ болгон "Аж ахуйн нэгжийн нягтлан бодох бүртгэл" тохиргоог ашиглан 1С 8.3 дахь НӨАТ-ын нягтлан бодох бүртгэлийн өгөгдлийг өөрчлөхийг авч үзэх болно.

Энд хоёр сонголт байна: "Тохируулгын нэхэмжлэх" (CAI) ашиглах эсвэл алдаатай оруулсан өгөгдлийг засах. Эдгээр тохиолдлуудад хэрэглэгчийн үйлдэл олон талаараа төстэй боловч бид 1С дээр KSF-тэй ажиллах, мөн НӨАТ-ын алдааг хэрхэн яаж засах талаар нарийвчлан авч үзэх болно.

CSF-ийг бараа (ажил, үйлчилгээний) үнэ ба (эсвэл) тоо хэмжээ өөрчлөгдсөн тохиолдолд худалдагчаас худалдан авагчид олгодог. Чухал нөхцөл бол ийм өөрчлөлтийг хэлцэлд оролцогч талууд тохиролцсон байх ёстой. Дараа нь НӨАТ-ын шинэчилсэн тайлан гаргах шаардлагагүй бөгөөд CSF (жишээлбэл, тээвэрлэлтийн тохируулгын баримт бичиг) нь бүрдүүлсэн (худалдагчаас) болон хүлээн авсан (худалдан авагчаас) хугацааны нягтлан бодох бүртгэлд тусгагдсан болно.

Борлуулалтын зардлыг нэмэгдүүлэх эсвэл бууруулах гэсэн хоёр төрлийн тохируулга байдаг. Нягтлан бодогч ихэвчлэн үнэ цэнэ буурах нөхцөл байдалтай тулгардаг, жишээлбэл, чимэг хөнгөлөлт үзүүлэх үед.

Нягтлан бодох бүртгэлийн журам нь дараах байдалтай байна.

Худалдан авагчаас:

- Үнийн бууралт - борлуулалтын дэвтэрт;

- Үнийн өсөлт нь худалдан авалтын дэвтэрт байдаг.

Худалдагчаас:

- Зардлыг бууруулах - худалдан авалтын номонд;

- Үнийн өсөлт борлуулалтын дэвтэрт байгаа.

ОХУ-ын Засгийн газрын 2013 оны 10-р сарын 24-ний өдрийн 952 тоот тогтоол гарахаас өмнө худалдагч нь ачааны өртөг нэмэгдэхэд хүргэлтийн хугацаанд шинэчилсэн мэдүүлэг өгөх ёстой байв. Интернет дэх олон эх сурвалжууд энэ процедурыг зөвлөдөг хэвээр байгаа боловч энэ нь хамааралгүй болсон. Алдаа илэрсэн тохиолдолд НӨАТ-ын "Тодруулга" өгөх бөгөөд тохиролцсон үнийн өөрчлөлт нь алдаа биш юм.

CSF-ийг 1С нягтлан бодох бүртгэлийн хөтөлбөрт тусгах үйл явцыг эхлээд худалдан авагчаас, дараа нь худалдагчаас авч үзье.

Худалдан авагчаас 1С-т тохируулсан нэхэмжлэх

Жишээ 1. Худалдан авагч нь эхний улиралд худалдагчаас 118,000 рубль, түүний дотор SF хүлээн авсан. НӨАТ 18,000 рубль. Хоёрдугаар улиралд талууд үнийг 10 хувиар бууруулахаар тохиролцсон. Хоёрдугаар улиралд худалдагч CSF-ийг 106,200 рубль санал болгов. зэрэг НӨАТ 16,200 рубль.

Тохируулах баримт бичигт бид хандмал ашиглан өөрчлөлтийг тусгасан дарааллыг зааж өгдөг. Тохируулга нь тохиролцоогоор хийгдсэн гэдгийг энд тэмдэглэх нь зүйтэй (үйл ажиллагааны төрөл нь алдаа засах байж болно, дараа нь илүү дэлгэрэнгүй).

"Үндсэн" таб дээр "НӨАТ-ыг борлуулалтын дэвтэрт сэргээх" тохиргоог үлдээнэ үү. Нэмж дурдахад, нөхцөл байдлаас шалтгаалан бид тохируулгыг хаана тусгах сонголтыг өөрчилж болно - нягтлан бодох бүртгэлийн бүх хэсэгт эсвэл зөвхөн НӨАТ-ын хувьд. Бид эхний сонголтыг сонгосон бөгөөд дараа нь нягтлан бодох бүртгэлийн бичилтүүд үүсдэг.

Нөхцөлийг өөрчилье: одоо элсэлтийн зардлыг нэмэгдүүлэх шаардлагатай байна. Үйлдлийн алгоритм нь ижил төстэй бөгөөд зөвхөн өгөгдлийг худалдан авах номонд тусгасан болно. Үүний дагуу борлуулалтын дэвтэрт тохируулгыг тусгахын тулд хайрцгийн чагтыг арилгана уу.

"Бүтээгдэхүүн" табын хүснэгтийн хэсгийг бөглөнө үү. Бид үнийг өсгөж, үлдсэн дүнг автоматаар дахин тооцоолох болно.

Худалдан авалтын номонд өгөгдлийг тусгахын тулд "Худалдан авалтын номны бичилт үүсгэх" баримт бичгийг бөглөнө үү. Энэ нь "Баримт бичгийг бөглөх" товчийг дарснаар автоматаар үүсгэгдэнэ. Баримт бичиг нь хэд хэдэн цонхтой бөгөөд бидний тохируулгыг "Олдсон үнэ цэнэ" таб дээр тусгасан болно.

Баримт бичиг нь НӨАТ-ын бүртгэлийн гүйлгээ, бүртгэлийг агуулсан бөгөөд үүний үндсэн дээр бид худалдан авалтын дэвтэр үүсгэж болно.

Үүнтэй ижил зүйлийг авч үзье Жишээ 1Бид зөвхөн худалдагчаас түүний тусгалыг харуулах болно.

Бидэнд анхан шатны баримт бичиг, хэрэгжүүлэх SF бий.

Бид борлуулалтын үнийг бууруулна, үлдсэн дүнг автоматаар дахин тооцоолно.

Дараа нь зохицуулалттай тайлагналд тохируулгыг тусгахын тулд худалдан авалтын дэвтэрийн бичилтүүдийг үүсгэх хэрэгтэй. "Баримт бичгийг бөглөх" товчлуур нь тэдгээрийг автоматаар үүсгэдэг бөгөөд жишээн дэх өгөгдлийг борлуулалтын зардлыг бууруулахад зориулагдсан таб дээр харуулав.

Одоо та худалдан авалтын номноос өгөгдлийг харж болно.

Дараагийн тохируулгын сонголт бол худалдагч үнийг өсгөх явдал юм. Алгоритм нь нэлээд төстэй бөгөөд CSF-ийг борлуулалтын номонд тусгасан болно.

1С дахь нэхэмжлэхийн залруулга

Нэмж дурдахад, алдаа гарсан тохиолдолд өгөгдлийг өөрчлөх шаардлагатай бол яах вэ гэсэн асуултыг авч үзэх болно. Дараа нь CSF-ийг хэрэглэхгүй, гэхдээ нөхцөл байдлаас хамааран худалдан авалт эсвэл борлуулалтын дэвтрийн нэмэлт жагсаалтад тусгах ёстой залруулга хийж, дараа нь шинэчилсэн мэдүүлгийг гаргаж ирүүлнэ.

Хэрэв та SF-г цуцлах шаардлагагүй, гэхдээ зарим засвар хийх шаардлагатай бол өгөгдлийг засах баримт бичигт "Анхан шатны баримт бичгийг засах" сонголтыг сонгох хэрэгтэй. Хэрэгжилтийн өгөгдлийг засах жишээг үзүүлье.

Бид SF-г бүртгүүлж, борлуулалтын номыг хардаг. Борлуулалтын дэвтэр үүсгэх үед хоёрдугаар улирлын мэдээлэл байхгүй байгааг бид харж байна.

Эхнийх нь буруу SF-г цуцалж, зөвийг тусгасан нэмэлт жагсаалт гарч ирэв.

Бид худалдагчийн үнэ өсөх үед алдааг засах талаар бодож үзсэн; бусад алдаатай хувилбаруудад худалдагч ба худалдан авагчийг нягтлан бодох бүртгэлд CSF-д дээр дурдсан үйлдлүүдийн логикийг баримтлах хэрэгтэй.

Энэхүү гарын авлага нь 1С-д НӨАТ-ыг хэрхэн зөв тохируулахыг хурдан олоход тусална гэж найдаж байна.

15-р улирлын 1-р улиралд үйлчилгээний борлуулалт хийж, нэхэмжлэхийг гаргасан боловч энэ борлуулалтыг Хэрэглэгч хүлээн аваагүй тул цуцлах ёстой, гэхдээ нягтлан бодох бүртгэлийн програмаас эдгээр баримт бичгийг зүгээр л устгах боломжгүй юм. нэхэмжлэх, актуудын дараалсан дугаарлалт тасалдана.... Үүнийг хэрхэн зөв хийх вэ?

Нэхэмжлэлийг хүчингүй болгох ёстой. Үүнийг хийхийн тулд борлуулалтын дэвтэрт алдаа гарсан хугацааны нэмэлт хуудсыг бөглөж, алдаатай гаргасан нэхэмжлэхийн ачаа, татварын хэмжээг хасах тэмдэгтэй тусгана.

НӨАТ-ын татварын бааз суурийг өөрчлөх хэрэгтэй. Гаргасан нэхэмжлэх нь татварын хугацааны нийт борлуулалтын дүнд багтсан тул энэ дүнгээс хэт их татвар ногдуулсан. Энэ нь тухайн байгууллага илүү төлсөн гэсэн үг. Иймд татварын бааз суурийг тохируулах, татварыг дахин тооцох шаардлагатай. Ийм алдаа нь НӨАТ-ыг илүү төлөхөд хүргэсэн ч ийм нөхцөлд татварын албанд шинэчилсэн мэдүүлэг өгөх шаардлагатай байна.

Энэ албан тушаалын үндэслэлийг Главбух системийн материалд доор өгөв

Нөхцөл байдал:Худалдагч байгууллага нэг ажил гүйлгээнд хоёр нэхэмжлэхийг буруу гаргасан бол яах ёстой вэ? Энэ нь НӨАТ-ын мэдүүлэг өгсний дараа илэрсэн.

Та НӨАТ-ын татварын баазыг тохируулах, татварыг дахин тооцоолох, мөн алдааны талаар худалдан авагчид мэдэгдэх шаардлагатай болно.

Нэг гүйлгээний нэхэмжлэхийг удаа дараа гаргасан тул худалдагчийн НӨАТ-ын татварын суурь болон худалдан авагчийн татварын суутгал хоёулаа хэт өндөр үнэлэгдэх болно. Тиймээс хэрэв та ийм алдааг олж мэдвэл дараах алхмуудыг хийх хэрэгтэй.

1. Борлуулалтын дэвтэрт дахин гаргасан нэхэмжлэхийг хүчингүй болгох.

Эцсийн эцэст, борлуулалтын дэвтэр дээр үндэслэн төлөх НӨАТ-ын хэмжээг тодорхойлдог (Хавсралт 5к-ийн II хэсэг). Үүнийг хийхийн тулд борлуулалтын дэвтэрт алдаа гарсан хугацааны нэмэлт хуудсыг бөглөж, алдаатай гаргасан нэхэмжлэхийн тээвэрлэлтийн дүн, татварын дүнг хасах тэмдэгээр тусгана (Хавсралтын II хэсгийн 11-р зүйл). 5 ОХУ-ын Засгийн газрын 2011 оны 12-р сарын 26-ны өдрийн 1137 тоот тогтоолын дагуу).

2. Алдаа гаргасан хугацааны НӨАТ-ын татварын суурийг тохируулах.

Дахин гаргасан нэхэмжлэх нь татварын хугацааны нийт борлуулалтын дүнд багтсан тул энэ дүнгээс хэтрүүлэн татвар ногдуулсан. Энэ нь тухайн байгууллага илүү төлсөн гэсэн үг. Иймд татварын бааз суурийг тохируулах, татварыг дахин тооцох шаардлагатай. Ийм алдаа нь НӨАТ-ыг илүү төлөхөд хүргэсэн хэдий ч ийм нөхцөлд татварын албанд шинэчилсэн мэдүүлэг өгөх шаардлагатай байна. Энэ хугацаанд татварын бааз суурийг тохируулах боломжгүй. Үүнийг ОХУ-ын Татварын хуулийн 81 дүгээр зүйл, 54 дүгээр зүйлийн 1 дэх хэсэгт заасны дагуу алдааг засах ерөнхий дүрэм НӨАТ-д хамаарахгүй гэж тайлбарлаж байна.*.

Бүрэн бөглөсөн нэмэлт хуудсыг (ОХУ-ын Засгийн газрын 2011 оны 12-р сарын 26-ны өдрийн 1137 тоот тогтоолын 5-р хавсралтын IV хэсгийн 5-р зүйл) харгалзан засварласан борлуулалтын дэвтэр дээр үндэслэн шинэчилсэн мэдүүлгийг бий болгох. Үүний үр дүнд татварын илүү төлөлтийг нөхөх эсвэл буцаан олгох боломжтой.

3. Илэрсэн алдааны талаар худалдан авагчид мэдэгдэх.

Худалдан авагч нь худалдан авалтын дэвтэрт алдаа гаргасан нэхэмжлэхийг бүртгүүлсэн нь тодорхой байна. Мөн ийм номонд байгаа мэдээлэлд үндэслэн тэрээр суутгал хийхээр хүлээн зөвшөөрсөн татварын хэмжээг бүрдүүлдэг (ОХУ-ын Засгийн газрын 2011 оны 12-р сарын 26-ны өдрийн 1137-р тогтоолын 4-р хавсралтын II хэсэг). Тэнд нэмэлт нэхэмжлэхийг тусгаснаар худалдан авагч нь суутгалын хэмжээг хэтрүүлэн тооцсон.

Үүний үр дүнд өр төлбөр үүсдэг тул байгууллагуудад торгууль, торгууль ногдуулдаг.

Тиймээс, та андуурч дахин нэхэмжлэх гаргасан гэдгээ мэдсэн даруйдаа худалдан авагчид энэ тухай мэдэгдээрэй - түүнд холбогдох мэдэгдлийг илгээнэ үү. Ийм баримт бичигт үндэслэн тэрээр худалдан авалтын номонд өөрчлөлт оруулах, мөн шинэчилсэн мэдүүлэг өгөх боломжтой болно.

Ольга Цибизова,

газрын орлогч дарга

ОХУ-ын Сангийн яамны татвар, гаалийн тарифын бодлого

- Маягтуудыг татаж авах

Бид 1С: Нягтлан бодох бүртгэл 8.3 (3.0 хувилбар) дээр НӨАТ-тай ажиллах цуврал хичээлүүдийг эхлүүлж байна.

Өнөөдөр бид "Зассан нэхэмжлэх" сэдвийг авч үзэх болно.

Ихэнх материалыг анхлан нягтлан бодогчдод зориулж бүтээсэн боловч туршлагатай хүмүүс өөрсдөдөө зориулж ямар нэг зүйлийг олох болно.

Энэ бол сургамж гэдгийг сануулъя, тиймээс та өөрийн мэдээллийн санд миний алхмуудыг аюулгүйгээр давтаж болно (хуулбар эсвэл сургалтын аль нь тохиромжтой).

Ингээд эхэлцгээе.

Бага зэрэг онол

Залруулсан нэхэмжлэхээс ялгаатай нь анхны нэхэмжлэхийг бөглөх үед гарсан алдааг засахад залруулсан нэхэмжлэхийг ашигладаг.Залруулга нь бөглөх алдаа илэрсэн тохиолдолд л хийгддэг, жишээлбэл:

- үсгийн алдаа,

- буруу дэлгэрэнгүй мэдээлэл,

- татварын хувь хэмжээ холилдсон.

Залруулсан нэхэмжлэхийн дугаар, огноо нь үндсэн баримт бичигтэй бүрэн давхцаж байгаа боловч засварын дугаар, огноог нэмж зааж өгнө.

Залруулга нь үндсэн нэхэмжлэх дотор 1-ээс хязгааргүй хүртэл дугаарлагдсан.

Жишээнүүдийг ашиглан боломжит нөхцөл байдлыг харцгаая.

Худалдагчийн талын засвар

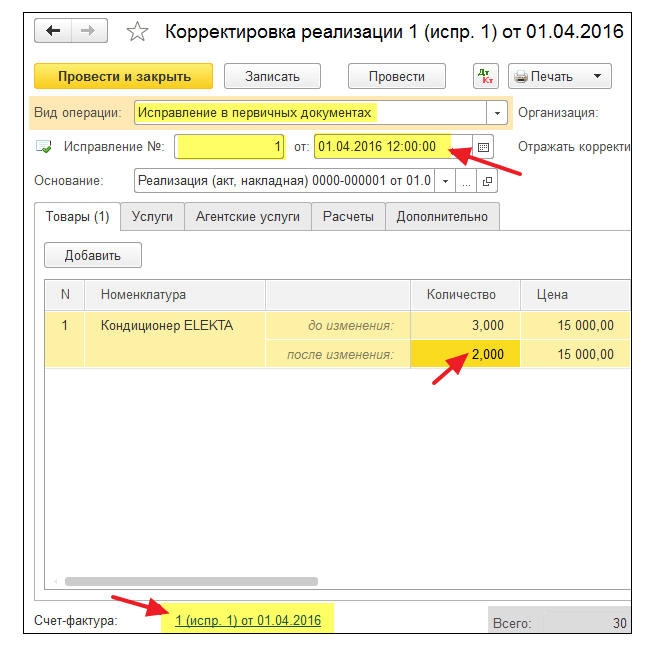

2016 оны 1-р сарын 1-ний өдөр бид (НӨАТ ХХК) 2 агааржуулагчийг Худалдан авагч ХХК-д тус бүр нь 15,000 рублийн үнээр (НӨАТ орсон) ачуулсан.Үүний зэрэгцээ бид худалдан авагчид 2016.01.01-ний өдрийн 1 тоот анхан шатны нэхэмжлэхийг өгсөн бөгөөд үүнд хоёр биш 3 агааржуулагчийг зааж өгсөн.

Бид анхны нэхэмжлэхийг гаргадаг

"Борлуулалт" хэсгийн "Борлуулалт (акт, нэхэмжлэх)" хэсэгт очно уу:"Борлуулалт (бараа)" шинэ баримт бичгийг үүсгэж, бөглөнө үү.

Бид үүнийг хийж, дараа нь нэхэмжлэх гаргадаг (баримт бичгийн доод талд байгаа товчлуур):

Алдааг татварын ижил хугацаанд илрүүлсэн (худалдагч)

Бид 1-р сарын 10-ны өдөр алдаагаа олж илрүүлж, худалдан авагчид 2016-01-01-ний өдрийн 1-р залруулсан нэхэмжлэх (засвар 1) (2016 оны 01-р сарын 10-ны засвар) өгсөн.Бид ижил татварын хугацаанд залруулсан нэхэмжлэх гаргадаг (худалдагчаас)

Дахин "Борлуулалт" хэсэгт очоод "Борлуулалт (акт, нэхэмжлэх)" гэснийг сонгоно уу:

Хулганы зүүн товчийг ашиглан өмнө нь үүсгэсэн хэрэгжүүлэлтийг сонгоод "Үндэслэн үүсгэх" хэсгийг сонгоод ("Илүү" зүйлд нууж болно), дараа нь "Хэрэгжилтийг тохируулах" зүйлийг сонгоно уу:

Хэрэгжилтийн тохируулгыг бөглөнө үү:

Хэд хэдэн зүйлийг анхаарна уу:

- Үйл ажиллагааны төрөл "Анхан шатны баримт бичигт залруулга".

- 2016 оны 1-р сарын 10-ны өдрийн 1-р залруулга.

- Тоо хэмжээ 2.

Бид ижил татварын хугацаанд борлуулалтын номыг хардаг (худалдагчаас)

Бид 1-р улирлын борлуулалтын номыг бүтээдэг.

Мөн бид үндсэн нэхэмжлэхийг цуцалсан болохыг харж байна (буцах аргаар):

Зассан нэхэмжлэхийг борлуулалтын дэвтэрт оруулсан болно:

Үүний зэрэгцээ залруулгын дугаар, огноог мөн зааж өгсөн болно.

Алдааг өөр татварын хугацаанд илрүүлсэн (худалдагч дээр)

Бид 4-р сарын 1-ний өдөр алдаагаа олж илрүүлснээр худалдан авагчид 2016-01-01-ний өдрийн 1-р залруулсан нэхэмжлэх (засвар 1) (2016.04.01-ний засвар) өгсөн.Бид ижил схемийн дагуу (дээрх шиг) залруулсан нэхэмжлэхийг зөвхөн 2016.04.01-ний өдөр гаргадаг.

Энэ тохиолдолд (өөр татварын хугацаанд залруулсан нэхэмжлэх гаргах) 1-р улирлын борлуулалтын дэвтрийн нэмэлт хуудсаар дамжуулан залруулга хийнэ.

1-р улирлын борлуулалтын номыг нээх нь:

"Тохиргоог харуулах" дээр дарна уу:

Одоогийн хугацаанд "Нэмэлт хуудас үүсгэх" нүдийг чагтална уу:

Бид борлуулалтын ном үүсгэж, үндсэн хэсгийн оронд "2016 оны 1-р улирлын нэмэлт хуудас" -ыг зааж өгнө.

Анхны нэхэмжлэхийг цуцалсан тухай энд байна:

Засвар хийсэн тоо, огноог харуулсан залруулсан нэхэмжлэхийг энд оруулав.

Худалдан авагч талын засвар

2016 оны 1-р сарын 1-ний өдөр бид (НӨАТ ХХК) нийлүүлэгч ХХК-аас 2 ширхэг агааржуулагчийг тус бүр нь 15,000 рублийн үнээр (НӨАТ орсон) хүлээн авсан.Үүний зэрэгцээ бид 2016 оны 1-р сарын 1-ний өдрийн 1 тоот анхдагч нэхэмжлэхийг хүлээн авсан бөгөөд үүнд үсгийн алдаа гарсан (2-ын оронд 3 агааржуулагчийг зааж өгсөн).

Анхны нэхэмжлэхийг оруулж байна

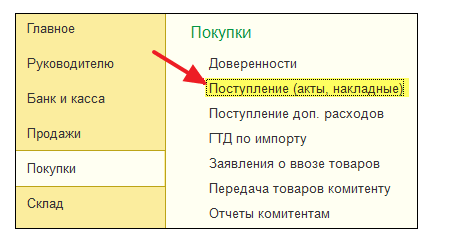

"Худалдан авалт" хэсэгт "Баримт (акт, нэхэмжлэх)" руу очно уу:

"Бараа (бараа) хүлээн авах" шинэ баримт бичгийг үүсгэж, бөглөнө үү.

Бид баримт бичгийн доод хэсэгт үндсэн нэхэмжлэхийг бүртгэнэ.

Алдааг татварын ижил хугацаанд илрүүлсэн (худалдан авагч)

Худалдагч 1-р сарын 10-ны өдөр алдаагаа олж илрүүлж, бидэнд (худалдан авагч) 2016-01-01-ний өдрийн 1-р залруулсан нэхэмжлэх (засвар 1) (2016 оны 01-р сарын 10-ны засвар) өгсөн.Бид залруулсан нэхэмжлэхийг татварын ижил хугацаанд (худалдан авагчаас) оруулна.

"Худалдан авалт" хэсэгт дахин "Баримт (акт, нэхэмжлэх)" руу очно уу:

Хулганы зүүн товчийг ашиглан өмнө нь үүсгэсэн баримтыг сонгоод "Үндэслэн үүсгэх" хэсгийг ("Дэлгэрэнгүй" зүйлд нууж болно), дараа нь "Баримтыг тохируулах" зүйлийг сонгоно уу.

Бид төлбөрийн баримтын тохируулгыг дараах байдлаар бөглөнө.

"Бүтээгдэхүүн" таб дээр зөв тоо хэмжээг зааж өгнө үү:

Бид баримт бичгийг байршуулж, залруулсан нэхэмжлэхийг бүртгэнэ:

Бид ижил татварын хугацаанд (худалдан авагчаас) худалдан авалтын дэвтэрт бичилт хийдэг.

"Үйл ажиллагаа" хэсэгт очоод "НӨАТ-ын нягтлан бодох бүртгэлийн туслах"-ыг сонгоно уу.

Бид "1-р улирал" гэсэн хугацааг зааж, дараа нь худалдан авалтын дэвтэрийн бичилтийг нээнэ.

Ихэнхдээ нягтлан бодох бүртгэлийн бүртгэл хөтлөх, өмнөх үеийн худалдан авалтын дэвтэрт оруулсан бичилтийг шалгахдаа нягтлан бодогч худалдан авалтын дэвтэр бөглөхдөө алдаа илрүүлдэг. Нийтлэг алдаануудын нэг бол худалдан авалтын дэвтэрт нэг нэхэмжлэхийг хоёр удаа бүртгэх явдал юм.

Жишээ нь: Татварын ерөнхий тогтолцоог хэрэгжүүлдэг TH “Ромашка” байгууллага 2015 оны 10-р сарын 15-ны өдөр НӨАТ-ын 3-р улирлын тайлангаа ирүүлсний дараа. 2015 онд би нягтлан бодох бүртгэлийн алдааг олж илрүүлсэн: баримт бичиг акт, нэхэмжлэх, эсрэг талын ТВ дэлгүүрээс зар сурталчилгааны үйлчилгээ худалдан авах гүйлгээг тусгасан, үүний дагуу нэхэмжлэхийг 2015 оны 3-р улирлын худалдан авалтын номонд хоёр удаа буруу оруулсан. Энэ нийтлэлд бид , НӨАТ-ын нягтлан бодох бүртгэлийн зорилгоор хэрхэн залруулга хийх талаар авч үзэх болно (Зураг 1).

Урлагийн дагуу. ОХУ-ын Татварын хуулийн 54-т, хэрэв худалдан авалтын дэвтэрт өөрчлөлт оруулах шаардлагатай бол (одоогийн татварын хугацаа дууссаны дараа) нэхэмжлэхийн бичилтийг хүчингүй болгож, нэхэмжлэхийн тохируулгыг нэмэлт хуудсанд хийнэ. засвар хийхээс өмнө нэхэмжлэх, тохируулгын нэхэмжлэхийг бүртгэсэн татварын хугацааны худалдан авалтын дэвтэр.

Худалдан авах номын нэмэлт хуудас нь түүний салшгүй хэсэг бөгөөд энэ баримт бичгийн III ба IV хэсэгт заасны дагуу эмхэтгэсэн болно.

Урлагийн 1-р зүйлийн дагуу. ОХУ-ын Татварын хуулийн 81-р зүйлд зааснаар татварын албанд өгсөн мэдүүлэгтээ мэдээлэл тусгаагүй, дутуу, алдаа дутагдал илрүүлсэн татвар төлөгч нь татварын тайланд шаардлагатай өөрчлөлтийг оруулж, мэдүүлэг өгөх үүрэгтэй. Алдаа (гажуудал) нь татварын дүнг дутуу тооцоход хүргэсэн бол төлөх ёстой татварын албанд шинэчилсэн татварын тайлан.

Дүгнэлт: Худалдан авалтын дэвтэрт залруулга хийхдээ худалдан авалтын дэвтрийн нэмэлт хуудас, тохируулж буй хугацааны татварын тайланг өгөх ёстой.

Үүнийг хийхийн тулд бидэнд зөвхөн хоёр баримт бичиг хэрэгтэй:

- Нягтлан бодох бүртгэлийн алдааг засах "буцах" баримт бичиг;

- баримт бичиг суутгал НӨАТ-ын тусгал.

Дахин оруулсан баримт бичгийн шилжилт, байршуулалтыг буцаахын тулд бид гараар оруулсан Гүйлгээний баримт бичгийг ашиглана. Энэ баримт бичгийг бүтээхдээ бид Storno төрлийг сонгох болно. Үүсгэсэн баримт бичигт та буцаах баримт бичгийг сонгох ёстой. Хүснэгтийн хэсэг нь буцаагдаж буй баримт бичгийн гүйлгээг автоматаар, зөвхөн сөрөг дүнгээр бөглөнө. Үзүүлсэн НӨАТ-ын хуримтлалын бүртгэлийн хөдөлгөөнийг устгах ёстой.

Худалдан авалтын дэвтэрт алдаатай оруулгыг хүчингүй болгохын тулд бид НӨАТ-ын тусгал гэсэн баримт бичгийг суутгалдаа ашиглана. Үүнийг хийхийн тулд "Үйл ажиллагаа" цэс рүү очно уу - НӨАТ-ын суутгалын тусгал. Баримт бичгийг бүтээцгээе. Баримт бичгийн дэлгэрэнгүй мэдээлэлд бид эсрэг тал, эсрэг талын гэрээ, хүлээн авсан баримт (акт) зэргийг сонгох хэрэгтэй. Та баримт бичгийн тохиргооны бүх нүдийг шалгах ёстой.

"Бараа, үйлчилгээ" таб дээр "Төлбөрийн баримт бичгийг бөглөх" товчийг ашиглан баримт бичгийн хүснэгтийн хэсгийг бөглөх шаардлагатай. Мөн дэлгэрэнгүй мэдээлэлд дүнг хасах тэмдгээр зааж өгөх ёстой. Баримт бичгийн тохиргоо, хөдөлгөөнийг Зураг дээр үзүүлэв. 3 ба 4.

Үр дүн: НӨАТ-ыг суутган авахаар хүлээн зөвшөөрснөөр нягтлан бодох бүртгэлийн баримт бичгийг байршуулахдаа буцаах бөгөөд худалдан авалтын НӨАТ-ын хуримтлалын бүртгэлд (худалдан авалтын дэвтэр) бичилт үүсгэнэ.

Эцсийн үр дүнг авахын тулд худалдан авалтын ном руу орж, тохируулсан хугацаанд нэмэлт хуудас үүсгэцгээе (Зураг 5).

Энэ нийтлэлд бид хэд хэдэн үйл ажиллагааг авч үзэхгүй, гэхдээ НӨАТ-ын шинэчилсэн тайлан гаргахаас өмнө та дараахь зүйлийг хийх хэрэгтэй.

- орлогын албан татварын нэмэлт тооцоо;

- татварын өр, торгуулийг төлөх;

- гуравдугаар улирлын НӨАТ-ын шинэчилсэн тайлан гаргах.

Таалагдсан уу? Найзуудтайгаа хуваалцаарай

1С програмтай ажиллах талаар зөвлөгөө өгөх

Энэхүү үйлчилгээ нь янз бүрийн тохиргооны 1С програмтай ажилладаг эсвэл мэдээлэл, техникийн дэмжлэг (ITS) -д хамрагддаг үйлчлүүлэгчдэд зориулагдсан болно. Асуултаа асуугаарай, бид хариулахдаа баяртай байх болно! Зөвлөгөө авах урьдчилсан нөхцөл нь хүчин төгөлдөр ITS Prof-ийн гэрээ байх явдал юм. Үл хамаарах зүйл бол PP 1C-ийн үндсэн хувилбарууд юм (хувилбар 8). Тэдний хувьд гэрээ хийх шаардлагагүй.