Invois dan dokumen VAT lain. Cara membatalkan invois

Kedua-dua penjual dan pembeli perlu berurusan dengan isu pembatalan invois jika perlu mengedit dokumen yang dikeluarkan sebelum ini. Resolusi 1137 26 Disember 2011 menetapkan prosedur untuk menjalankan prosedur ini untuk kedua-dua pihak. Dalam artikel ini kita akan melihat cara membatalkan invois dan tindakan yang harus diambil oleh penjual dan pembeli.

Tindakan penjual apabila membatalkan invois

Apabila diperbetulkan, invois mengekalkan nombor dan tarikhnya dalam baris 1; baris 1a menunjukkan nombor pembetulan dan tarikh ia dibuat. S/f (ISF) yang diperbetulkan disusun apabila ralat tidak ketara, bersifat rawak atau aritmetik - kesilapan menaip, nilai didarab dengan tidak betul, kadar yang dinyatakan dengan salah. ISF menggantikan dokumen asal, membatalkannya (lihat →).

Penjual dikehendaki menyelenggara Buku Jualan, yang merekodkan semua transaksi jualan. Penyertaan dibuat berdasarkan invois dalam tempoh pengiraan cukai tambahan menjadi wajib. Susunan kronologi pendaftaran dokumen dikekalkan. Setiap invois, semasa pelaksanaan yang mana penjual mempunyai kewajipan untuk mengira VAT, mesti ditunjukkan dalam Buku.

Membetulkan penunjuk invois memerlukan keperluan untuk menukar data Buku Jualan. Penjual mesti menunjukkan di dalamnya data yang betul mengenai asas cukai dan jumlah akhir VAT.

Oleh itu, penjual bukan sahaja perlu membetulkan s/f, tetapi juga membatalkannya dalam Buku Jualan. Data dalam daftar ini digunakan untuk menyediakan pengisytiharan bagi suku tersebut dan menentukan beban cukai akhir, dan oleh itu maklumat di dalamnya mestilah betul dan benar.

Penjual menjalankan prosedur untuk membatalkan rekod s/f yang salah dan mendaftarkan sampel yang betul. Prosedur untuk menjalankan prosedur ini bergantung pada bila betul-betul pembetulan dijalankan - pada suku yang sama apabila dokumen asal disediakan, atau dalam yang berbeza.

| Suku di mana pembetulan dibuat | Prosedur pembatalan dalam Buku Jualan |

| Di mana s/f asal dikeluarkan, iaitu tarikh borang asal dan borang yang dipinda merujuk kepada suku tahun yang sama (dalam ISF, tarikh dalam medan 1 dan 1a jatuh pada tempoh yang sama). | Pilihan yang salah dimasukkan semula ke dalam Buku dengan tolak, nilai negatif ditunjukkan dalam medan 13a-19. Versi diperbetulkan yang betul direkodkan dalam Buku dengan cara biasa pada suku yang sama. Nombor dan tarikh pembetulan dari medan 1a dipindahkan ke medan 4 Buku. |

| Dalam satu lagi, berbeza daripada suku ketika borang asal dikeluarkan (dalam ISF, tarikh dalam medan 1 dan 1a jatuh pada tempoh yang berbeza) | Dalam Buku, semasa tempoh pendaftaran s/f yang salah, helaian tambahan disediakan untuk memasukkan semula s/f asal dengan penunjuk negatif dalam medan 13a-19. Salinan s/f yang betul telah didaftarkan pada suku cabutannya. Nombor dan tarikh pembetulan dari medan 1a dipindahkan ke medan 4 Buku. |

Entri negatif membatalkan dokumen asal dan entri baharu merekodkan maklumat invois yang betul.

Sekiranya invois yang salah tidak didaftarkan dalam Buku Jualan, maka penjual tidak mempunyai kewajipan untuk membayar cukai daripadanya, ia tidak muncul dalam pengisytiharan dan tidak mengambil bahagian dalam pengiraan beban cukai. Apabila mengeluarkan s/f betul baharu, tidak perlu membuat catatan negatif yang membatalkan dalam Buku. Dokumen baharu didaftarkan dengan cara biasa dalam suku penyata.

Apabila membuat entri membatalkan, lajur 3 menunjukkan nombor dan tarikh invois yang salah, lajur 13b menunjukkan jumlah amaun untuk invois ini, dengan mengambil kira cukai tambahan, dan tanda tolak diletakkan di hadapan amaun. Dalam lajur untuk menunjukkan kos tidak termasuk cukai (14-16 bergantung pada kadar), nilai juga ditunjukkan dengan tanda tolak. Dalam lajur untuk menunjukkan jumlah cukai (17-18 bergantung pada kadar) penunjuk juga negatif.

ISF didaftarkan dengan cara standard, dalam lajur 3 nombor dan tarikh adalah serupa dengan bentuk asal. Dalam lajur 4 - nombor dan tarikh dari medan 1a invois. Rakaman kemudian diteruskan seperti biasa.

Contoh pengisian

Tindakan pembeli apabila membatalkan invois

Pembeli menerima satu salinan invois daripada penjual untuk digunakan bagi tujuan bayaran balik VAT. Jika penjual menukar s/f dan membatalkan borang lama yang salah, maka pembeli juga mesti membuat catatan pembatalan dalam daftar perakaunannya - Buku Pembelian.

Buku ini diperlukan untuk semua pembeli yang membayar cukai tambahan. Ia mengumpul data tentang semua s/f yang diterima daripada penjual dengan VAT, yang mana bayaran balik adalah mungkin.

Selepas menerima versi yang diperbetulkan daripada penjual, anda perlu membatalkan s/f berdaftar menggunakan entri negatif dan memasukkan maklumat tentang versi baharu yang diperbetulkan mengikut cara standard.

Sebagai peraturan, penjual, bersama-sama dengan dokumen yang diperbetulkan, juga menghantar kepada pembeli kertas pemberitahuan, yang menyatakan suku apabila s/f yang salah dijana, dan juga memberikan butirannya.

Berdasarkan dokumentasi yang diterima daripada penjual, pembeli menjalankan prosedur untuk membatalkan dokumen yang salah, dan prosedur untuk pelaksanaannya juga bergantung pada saat penerimaan ISF dan perbandingannya dengan saat pendaftaran s/ f dan fakta pemindahan pulangan VAT.

| Tempoh di mana salinan yang diperbetulkan diterima | Prosedur pembatalan dalam Buku Pembelian |

| Sebelum menyerahkan pengisytiharan untuk tempoh di mana akaun yang salah didaftarkan dalam Buku Pembelian | S/f asal didaftarkan semula dengan nilai tolak dalam medan 15 dan 16. Salinan baru yang diperbetulkan didaftarkan dengan cara biasa dalam tempoh semasa penerimaannya. Nombor dan tarikh ISF dari medan 1a dipindahkan ke medan 4 Buku. |

| Selepas mengemukakan pengisytiharan untuk tempoh pendaftaran s/f yang salah | Helaian tambahan dibentuk dalam Buku untuk suku tahun di mana s/f yang salah ditunjukkan. Data pada s/f dengan ralat dengan nilai tolak dalam medan 15 dan 16 dimasukkan semula ke dalam helaian ini. S/f baru yang diterima dimasukkan ke dalam Buku untuk tempoh semasa apabila ia diterima daripada penjual. Nombor dan tarikh ISF dari medan 1a dipindahkan ke medan 4 Buku. |

Oleh itu, prosedur untuk membatalkan invois dengan kekurangan bergantung kepada sama ada pembeli berjaya melaporkan kepada pejabat cukai mengenai cukai daripada s/f ini atau tidak. Selepas setiap suku tahun, pembeli menyerahkan pengisytiharan cukai tambahan, yang menunjukkan VAT akan dikembalikan dan dibayar, dengan output daripada jumlah keseluruhan untuk pemindahan. Tarikh akhir untuk memfailkan pengisytiharan ini adalah pada 25 haribulan bulan berikutnya.

Jika pengisytiharan itu dikemukakan oleh pembeli sebelum tarikh akhir, maka setelah menerima ISF daripada penjual sebelum 25hb, perlu menyediakan helaian tambahan untuk suku yang lalu, dan helaian itu bukan sahaja boleh membuat entri pembatalan negatif , tetapi juga mendaftarkan ISF yang diterima.

Mengisi helaian tambahan Buku Pembelian apabila membatalkan akaun peribadi

Dalam lajur 3 helaian tambahan nombor dan tarikh s/f yang dibatalkan ditunjukkan. Jumlah kos ditunjukkan dalam gr. 15 dengan tanda tolak. Amaun VAT adalah dalam lajur 16, juga dengan tanda tolak.

Contoh pengisian

Mengisi helaian tambahan Buku Pembelian apabila membatalkan akaun peribadi

Refleksi pembatalan invois dalam penyata VAT

Jika pembeli atau penjual telah melaporkan kepada pejabat cukai untuk tempoh di mana kesilapan itu dikenal pasti, maka mereka bukan sahaja perlu menyediakan salinan invois yang telah diperbetulkan, membatalkan catatan yang salah dalam Buku Pembelian (atau Jualan) , daftarkan borang yang diperbetulkan, tetapi sediakan juga pengisytiharan yang dikemas kini.

Membuat perubahan pada s/f boleh membawa kepada peningkatan atau penurunan dalam asas cukai dan, sebagai akibatnya, VAT itu sendiri. Untuk membolehkan pejabat cukai mempunyai data yang betul untuk tempoh yang lalu, anda harus membuat pengisytiharan yang dikemas kini untuk tempoh ini, di mana maklumat telah dimasukkan berdasarkan penyata cukai yang dimasukkan dengan betul.

Untuk penjual

Jika, selepas memfailkan penyata yang dikemas kini, jumlah cukai telah meningkat, maka perbezaan antara jumlah cukai awal dan jumlah yang dikemas kini mesti dibayar.

Prosedur untuk mencerminkan dalam pengisytiharan pembatalan invois asal oleh penjual bergantung pada fakta pemindahan pengisytiharan ke pejabat cukai:

Untuk pembeli

Pembeli juga mesti menyerahkan penyata cukai yang dikemas kini yang membetulkan maklumat yang diserahkan sebelum ini. Prosedur untuk mencerminkan dalam pengisytiharan yang dikemas kini fakta pembatalan s/f yang salah juga bergantung kepada sama ada pembeli telah melaporkan kepada Perkhidmatan Cukai Persekutuan atau tidak.

Konsep "pelarasan" itu sendiri membayangkan perubahan dalam beberapa data. Kami akan melihat perubahan data dalam perakaunan VAT dalam 1C 8.3 menggunakan konfigurasi "Perakaunan Perusahaan" sebagai contoh.

Terdapat dua pilihan di sini: menggunakan "Invois Pelarasan" (CAI) atau membetulkan data yang dimasukkan secara salah. Dalam banyak cara, tindakan pengguna dalam kes ini adalah serupa, tetapi kami akan melihat secara terperinci tentang bekerja dalam 1C dengan KSF, serta cara mencerminkan pembetulan langsung ralat VAT.

CSF dikeluarkan oleh penjual kepada pembeli sekiranya berlaku perubahan dalam harga dan (atau) kuantiti barang (kerja, perkhidmatan). Satu syarat penting ialah perubahan tersebut mesti dipersetujui antara pihak-pihak yang terlibat dalam transaksi tersebut. Kemudian tidak perlu menyerahkan penyata VAT yang dikemas kini, dan CSF (contohnya, dokumen pelarasan untuk penghantaran) ditunjukkan dalam perakaunan untuk tempoh apabila ia disusun (daripada penjual) dan diterima (daripada pembeli).

Terdapat dua jenis pelarasan – meningkatkan atau mengurangkan kos jualan. Seorang akauntan lebih kerap perlu berhadapan dengan situasi penurunan nilai, contohnya, apabila menggunakan diskaun retro.

Rawatan perakaunan adalah seperti berikut:

Daripada pembeli:

- Penurunan nilai - dalam buku jualan;

- Peningkatan nilai adalah dalam buku pembelian.

Daripada penjual:

- Mengurangkan kos - dalam buku pembelian;

- Peningkatan nilai adalah dalam buku jualan.

Sebelum kedatangan Dekri Kerajaan Rusia No. 952 bertarikh 24 Oktober 2013, Penjual, apabila kos penghantaran meningkat, perlu mengemukakan pengisytiharan yang dikemas kini untuk tempoh penghantaran. Banyak sumber di Internet masih menasihati prosedur ini, tetapi ia tidak lagi relevan. "Penjelasan" mengenai VAT diserahkan jika ralat ditemui dan perubahan harga yang dipersetujui kini bukan ralat.

Mari kita pertimbangkan proses mencerminkan CSF dalam program perakaunan 1C, pertama dari pembeli, kemudian dari penjual.

Invois pelarasan dalam 1C daripada pembeli

Contoh 1. Pembeli menerima SF daripada Penjual pada suku pertama dalam jumlah 118,000 rubel, termasuk. VAT 18,000 gosok. Pada suku kedua, pihak-pihak bersetuju untuk menukar harga ke bawah sebanyak 10%. Pada suku kedua, penjual menawarkan CSF dalam jumlah 106,200 rubel. termasuk VAT 16,200 gosok.

Dalam dokumen pelarasan, kami menggunakan tincture untuk menunjukkan susunan perubahan yang ditunjukkan. Di sini ia harus ditunjukkan bahawa pelarasan dilakukan dengan persetujuan (jenis operasi juga boleh menjadi pembetulan ralat, lebih lanjut mengenainya kemudian).

Pada tab "Utama", biarkan tetapan "Pulihkan VAT dalam buku jualan". Di samping itu, bergantung pada keadaan, kita boleh menukar pilihan di mana untuk mencerminkan pelarasan - dalam semua bahagian perakaunan atau hanya untuk VAT. Kami memilih pilihan pertama, kemudian entri perakaunan dijana.

Mari kita ubah syarat: sekarang kita perlu meningkatkan kos kemasukan. Algoritma tindakan sebahagian besarnya serupa, hanya data yang ditunjukkan dalam buku pembelian. Sehubungan itu, nyahtanda kotak untuk menggambarkan pelarasan dalam buku jualan.

Isi bahagian jadual tab "Produk". Kami menaikkan harga, baki jumlah akan dikira semula secara automatik.

Untuk menggambarkan data dalam buku pembelian, isi dokumen "Membuat entri buku pembelian." Ia dijana secara automatik dengan mengklik butang "Isi dokumen". Dokumen ini mempunyai beberapa tab; pelarasan kami ditunjukkan dalam tab "Nilai Diperolehi".

Dokumen tersebut mengandungi urus niaga dan rekod untuk daftar VAT, yang berdasarkannya kami boleh membuat buku pembelian.

Mari kita ambil yang sama Contoh 1 Kami hanya akan menunjukkan refleksinya daripada penjual.

Kami mempunyai dokumen utama dan SF untuk pelaksanaan.

Kami akan mengurangkan harga jualan, jumlah baki dikira semula secara automatik.

Seterusnya, untuk menggambarkan pelarasan dalam pelaporan terkawal, entri lejar pembelian harus dijana. Butang "Isi dokumen" menjananya secara automatik; data daripada contoh dipaparkan pada tab khusus untuk mengurangkan kos jualan.

Kini anda boleh melihat data dalam buku pembelian.

Pilihan pelarasan seterusnya adalah untuk penjual menaikkan harga. Algoritma adalah hampir sama; CSF ditunjukkan dalam buku jualan.

Pembetulan invois dalam 1C

Selain itu, kami akan mempertimbangkan persoalan tentang perkara yang perlu dilakukan jika data perlu ditukar sekiranya berlaku ralat. Kemudian CSF tidak digunakan, tetapi pembetulan dibuat, yang harus ditunjukkan dalam senarai tambahan buku pembelian atau jualan, bergantung pada keadaan, dan kemudian pengisytiharan yang dikemas kini dijana dan diserahkan.

Jika anda tidak perlu membatalkan SF, tetapi anda perlu membuat beberapa pembetulan, maka dalam dokumen untuk pembetulan data anda harus memilih pilihan "Pembetulan dokumen utama". Mari tunjukkan contoh membetulkan data pelaksanaan.

Kami mendaftar SF dan melihat buku jualan. Apabila membuat buku jualan, kami melihat bahawa tiada data untuk suku kedua.

Dan untuk yang pertama, senarai tambahan muncul, di mana SF yang salah telah dibatalkan dan yang betul ditunjukkan.

Kami telah mempertimbangkan untuk membetulkan ralat apabila harga penjual meningkat; dalam pilihan lain yang salah, apabila mengambil kira penjual dan pembeli, anda harus dipandu oleh logik tindakan yang diterangkan di atas dalam CSF.

Kami berharap panduan ini akan membantu anda mengetahui cara melaraskan VAT dengan betul dalam 1C.

Untuk suku pertama 15, jualan perkhidmatan telah dibuat, invois telah dikeluarkan dengan sewajarnya, tetapi penjualan ini tidak diterima oleh Pelanggan, jadi ia mesti dibatalkan, tetapi hanya memadamkan dokumen ini daripada program perakaunan adalah mustahil, kerana penomboran berurutan invois, tindakan akan terganggu.... Bagaimana untuk melakukan ini dengan betul?

Invois harus dibatalkan. Untuk melakukan ini, isikan helaian tambahan pada buku jualan untuk tempoh di mana ralat itu dibuat, dan nyatakan di dalamnya jumlah penghantaran dan cukai untuk invois yang dikeluarkan secara salah dengan tanda tolak.

Asas cukai untuk VAT harus diselaraskan. Memandangkan invois yang dikeluarkan dimasukkan dalam jumlah jualan untuk tempoh cukai, cukai telah dikenakan secara berlebihan ke atas jumlah ini. Ini bermakna organisasi telah membayar lebih. Oleh itu, adalah perlu untuk menyesuaikan asas cukai dan mengira semula cukai. Dan, walaupun pada hakikatnya kesilapan sedemikian membawa kepada lebihan pembayaran VAT, dalam keadaan ini adalah perlu untuk mengemukakan pengisytiharan yang dikemas kini kepada pejabat cukai.

Rasional untuk kedudukan ini diberikan di bawah dalam bahan-bahan Sistem Glavbukh

Situasi:Apakah yang perlu dilakukan oleh organisasi jualan jika ia tersilap mengeluarkan dua invois untuk transaksi yang sama? Ini ditemui selepas memfailkan penyata VAT.

Anda perlu melaraskan asas cukai VAT, mengira semula cukai, dan juga memberitahu pembeli tentang ralat.

Disebabkan fakta bahawa invois telah dikeluarkan berulang kali untuk transaksi yang sama, kedua-dua asas cukai VAT penjual dan potongan cukai pembeli akan dianggarkan terlalu tinggi. Oleh itu, jika anda mendapati ralat sedemikian, anda perlu melakukan langkah-langkah berikut.

1. Batalkan invois yang dikeluarkan semula dalam lejar jualan.

Lagipun, berdasarkan buku jualan, jumlah VAT yang perlu dibayar ditentukan (Bahagian II Lampiran 5k). Untuk melakukan ini, isikan helaian tambahan pada buku jualan untuk tempoh di mana ralat itu dibuat, dan nyatakan di dalamnya jumlah penghantaran dan cukai ke atas invois yang dikeluarkan secara salah dengan tanda tolak (klausa 11 Bahagian II Lampiran 5 kepada Dekri Kerajaan Persekutuan Rusia pada 26 Disember 2011 No. 1137).

2. Laraskan asas cukai VAT untuk tempoh di mana ralat itu dibuat.

Memandangkan invois yang dikeluarkan semula telah dimasukkan dalam jumlah jualan untuk tempoh cukai, cukai telah dikenakan secara berlebihan ke atas jumlah ini. Ini bermakna organisasi telah membayar lebih. Oleh itu, adalah perlu untuk menyesuaikan asas cukai dan mengira semula cukai. Dan walaupun pada hakikatnya kesilapan sedemikian membawa kepada lebihan pembayaran VAT, dalam keadaan ini adalah perlu untuk mengemukakan pengisytiharan yang dikemas kini kepada pejabat cukai. Ia tidak mungkin untuk melaraskan asas cukai dalam tempoh semasa. Ini dijelaskan oleh fakta bahawa peraturan am yang diperuntukkan untuk membetulkan kesilapan mengikut Perkara 81 dan perenggan 1 Perkara 54 Kanun Cukai Persekutuan Rusia tidak terpakai kepada VAT.*

Buat pengisytiharan yang dikemas kini berdasarkan buku jualan yang diperbetulkan, dengan mengambil kira helaian tambahan yang lengkap (klausa 5 bahagian IV lampiran 5 kepada Dekri Kerajaan Persekutuan Rusia pada 26 Disember 2011 No. 1137). Lebihan bayaran cukai yang terhasil boleh diimbangi atau dikembalikan.

3. Maklumkan pembeli tentang ralat yang ditemui.

Adalah jelas bahawa pembeli mendaftarkan invois yang dikeluarkan secara tersilap dalam buku pembelian. Dan berdasarkan data dalam buku sedemikian, dia membentuk jumlah cukai yang diterima untuk potongan (Seksyen II Lampiran 4 kepada Resolusi Kerajaan Persekutuan Rusia pada 26 Disember 2011 No. 1137). Dengan menggambarkan invois tambahan di sana, pembeli hanya melebihkan amaun potongan.

Akibatnya, timbul tunggakan, sebab itu organisasi boleh dikenakan penalti dan denda.

Oleh itu, sebaik sahaja anda mendapati bahawa anda telah mengeluarkan invois sekali lagi secara tidak sengaja, pastikan anda memaklumkan pembeli tentang perkara ini - hantarkan pemberitahuan yang sepadan kepadanya. Berdasarkan dokumen sedemikian, dia akan dapat membuat perubahan pada buku pembelian dan juga menyerahkan pengisytiharan yang dikemas kini.

Olga Tsibizova,

Timbalan Pengarah Jabatan

dasar tarif cukai dan kastam Kementerian Kewangan Rusia

- Muat turun borang

Kami memulakan satu siri pelajaran tentang bekerja dengan VAT dalam 1C: Perakaunan 8.3 (edisi 3.0).

Hari ini kita akan melihat topik: "Invois yang diperbetulkan."

Kebanyakan bahan akan direka untuk akauntan pemula, tetapi yang berpengalaman juga akan mencari sesuatu untuk diri mereka sendiri.

Biar saya ingatkan anda bahawa ini adalah satu pengajaran, jadi anda boleh mengulangi langkah saya dengan selamat dalam pangkalan data anda (sebaik-baiknya salinan atau latihan).

Jadi mari kita mulakan.

Sedikit teori

Tidak seperti invois pembetulan, invois yang diperbetulkan digunakan untuk membetulkan ralat yang dibuat semasa mengisi invois asal.Pembetulan dibuat hanya dalam kes di mana ralat pengisian dikesan, contohnya:

- kesilapan silap,

- butiran yang salah,

- kadar cukai bercampur-campur.

Nombor dan tarikh invois yang diperbetulkan sepenuhnya bertepatan dengan dokumen utama, tetapi ia juga menunjukkan nombor dan tarikh pembetulan.

Pembetulan dinomborkan dalam invois utama dari 1 hingga infiniti.

Mari kita lihat situasi yang mungkin menggunakan contoh.

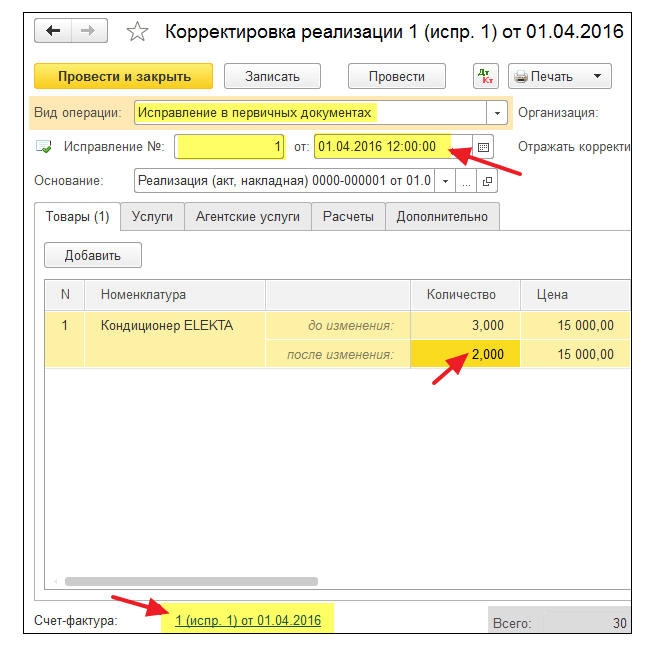

Pembetulan sisi penjual

Pada 1 Januari 2016, kami (VAT LLC) menghantar 2 penghawa dingin kepada Buyer LLC pada harga 15,000 rubel setiap satu (termasuk VAT).Pada masa yang sama, kami mengeluarkan invois utama No. 1 kepada pembeli bertarikh 01/01/2016, di mana kami membuat kesilapan menaip, menunjukkan 3 penghawa dingin bukannya dua.

Kami mengeluarkan invois awal

Pergi ke bahagian "Jualan", item "Jualan (tindakan, invois)":Buat dan isi dokumen baharu "Jualan (barangan)":

Kami melaksanakannya, dan kemudian mengeluarkan invois (butang di bahagian bawah dokumen):

Ralat ditemui dalam tempoh cukai yang sama (oleh penjual)

Kami mendapati ralat kami pada 10 Januari, setelah mengeluarkan invois yang diperbetulkan No. 1 (pembetulan 1) kepada pembeli bertarikh 01/01/2016 (pembetulan 01/10/2016).Kami mengeluarkan invois yang diperbetulkan dalam tempoh cukai yang sama (daripada penjual)

Sekali lagi pergi ke bahagian "Jualan", pilih "Jualan (tindakan, invois)":

Pilih pelaksanaan yang dibuat sebelum ini dengan butang tetikus kiri, dan kemudian pilih item "Buat berdasarkan" (boleh disembunyikan dalam item "Lagi") dan kemudian item "Laraskan pelaksanaan":

Isikan pelarasan pelaksanaan:

Sila ambil perhatian beberapa perkara:

- Jenis operasi "Pembetulan dalam dokumen utama".

- Pembetulan No 1 bertarikh 10 Januari 2016.

- Kuantiti 2.

Kami melihat buku jualan dalam tempoh cukai yang sama (daripada penjual)

Kami mencipta buku jualan untuk suku pertama:

Dan kami melihat bahawa invois utama telah dibatalkan (dengan kaedah pembalikan):

Invois yang diperbetulkan dimasukkan ke dalam buku jualan:

Pada masa yang sama, nombor dan tarikh pembetulan juga ditunjukkan:

Ralat ditemui dalam tempoh cukai lain (pada penjual)

Kami mendapati ralat kami pada 1 April, setelah mengeluarkan invois yang diperbetulkan No. 1 (pembetulan 1) kepada pembeli bertarikh 01/01/2016 (pembetulan 04/01/2016).Kami mengeluarkan invois yang diperbetulkan mengikut skema yang sama (seperti di atas), hanya dengan tarikh 04/01/2016:

Dalam kes ini (mengeluarkan invois yang diperbetulkan dalam tempoh cukai yang berbeza), pembetulan dibuat melalui helaian tambahan buku jualan suku pertama.

Membuka buku jualan untuk suku pertama:

Klik pada "Tunjukkan tetapan":

Tandai kotak "Jana helaian tambahan" untuk tempoh semasa:

Kami mencipta buku jualan dan bukannya bahagian utama, nyatakan "Helaian tambahan untuk suku pertama 2016":

Berikut ialah pembatalan invois asal:

Dan berikut ialah invois yang diperbetulkan yang menunjukkan nombor dan tarikh pembetulan:

Pembetulan sisi pembeli

Pada 1 Januari 2016, kami (VAT LLC) menerima 2 penghawa dingin daripada Supplier LLC pada harga 15,000 rubel setiap satu (termasuk VAT).Pada masa yang sama, kami menerima invois utama No. 1 bertarikh 01/01/2016, di mana terdapat kesilapan menaip (3 penghawa dingin ditunjukkan dan bukannya 2).

Memasukkan invois awal

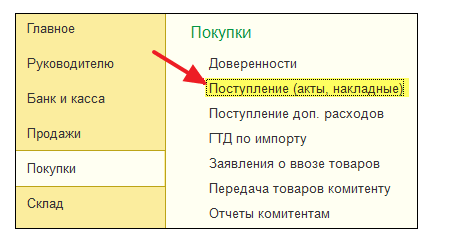

Pergi ke bahagian "Pembelian", "Resit (tindakan, invois)":

Buat dan isi dokumen baharu "Resit (barang)":

Kami mendaftarkan invois utama di bahagian bawah dokumen:

Ralat ditemui dalam tempoh cukai yang sama (oleh pembeli)

Penjual mendapati kesilapannya pada 10 Januari, setelah mengeluarkan kepada kami (pembeli) invois yang diperbetulkan No. 1 (pembetulan 1) bertarikh 01/01/2016 (pembetulan 01/10/2016).Kami memasukkan invois yang diperbetulkan dalam tempoh cukai yang sama (daripada pembeli)

Sekali lagi pergi ke bahagian "Pembelian", "Resit (tindakan, invois)":

Pilih resit yang dibuat sebelum ini dengan butang kiri tetikus, dan kemudian pilih item "Buat berdasarkan" (boleh disembunyikan dalam item "Lagi") dan kemudian item "Pelarasan Resit":

Kami mengisi pelarasan resit seperti berikut:

Pada tab "Produk", nyatakan kuantiti yang betul:

Kami menyiarkan dokumen dan mendaftarkan invois yang diperbetulkan:

Kami membuat catatan dalam buku pembelian dalam tempoh cukai yang sama (daripada pembeli)

Pergi ke bahagian "Operasi" dan pilih "Pembantu Perakaunan VAT":

Kami menunjukkan tempoh "suku pertama" dan kemudian membuka pembentukan entri lejar pembelian.

Selalunya, apabila mengekalkan rekod perakaunan, menyemak entri dalam buku pembelian untuk tempoh sebelumnya, akauntan mendapati kesilapan dalam mengisi buku pembelian. Salah satu kesilapan biasa ialah merekodkan invois yang sama dua kali dalam lejar pembelian.

Contoh: Organisasi TH "Romashka", yang menggunakan sistem percukaian am, pada 15 Oktober 2015, selepas menyerahkan penyata VAT untuk suku ketiga. 2015, saya menemui kesilapan dalam perakaunan: dokumen Akta, invois, mencerminkan urus niaga untuk pembelian perkhidmatan pengiklanan daripada TV SHOP rakan niaga, oleh itu, invois dimasukkan secara salah dua kali dalam buku pembelian untuk suku ketiga 2015. Dalam artikel ini kami akan melihat , cara membuat pembetulan untuk tujuan perakaunan VAT (Gamb. 1).

Selaras dengan Art. 54 Kanun Cukai Persekutuan Rusia, jika perlu membuat perubahan pada buku pembelian (selepas tamat tempoh cukai semasa), pembatalan kemasukan pada invois, invois pelarasan dibuat dalam helaian tambahan buku pembelian untuk tempoh cukai di mana invois, invois pelarasan didaftarkan sebelum pembetulan dibuat.

Helaian tambahan buku pembelian adalah bahagian pentingnya dan disusun mengikut bahagian III dan IV dokumen ini.

Menurut perenggan 1 Seni. 81 Kanun Cukai Persekutuan Rusia, pembayar cukai yang mendapati maklumat yang tidak mencerminkan atau tidak lengkap, serta kesilapan, dalam pengisytiharan yang dikemukakan kepada pihak berkuasa cukai, wajib membuat perubahan yang diperlukan pada penyata cukai dan mengemukakan penyata cukai yang dikemas kini kepada pihak berkuasa cukai, jika kesilapan (herotan) membawa kepada pengurangan jumlah cukai, perlu dibayar.

Kesimpulan: Semasa membuat pembetulan pada buku pembelian, anda mesti menyediakan helaian tambahan buku pembelian dan penyata cukai untuk tempoh yang diselaraskan.

Untuk melakukan ini, kami hanya memerlukan dua dokumen:

- Dokumen "Pembalikan" untuk membetulkan ralat dalam perakaunan;

- dokumen Refleksi VAT untuk potongan.

Untuk membalikkan pergerakan dan pengeposan dokumen yang dimasukkan semula, kami akan menggunakan dokumen Transaksi yang dimasukkan secara manual. Apabila membuat dokumen ini, kami akan memilih jenis Storno. Dalam dokumen yang dibuat, anda mesti memilih dokumen untuk diterbalikkan. Bahagian jadual akan diisi secara automatik dengan transaksi dokumen yang diterbalikkan, hanya dengan jumlah negatif. Pergerakan daftar pengumpulan VAT yang dibentangkan mesti dipadamkan.

Untuk membatalkan entri yang salah dalam buku pembelian, kami akan menggunakan dokumen Refleksi VAT untuk potongan. Untuk melakukan ini, pergi ke menu Operasi - Refleksi VAT untuk potongan. Mari buat dokumen. Dalam butiran dokumen, kita perlu memilih Counterparty, perjanjian rakan niaga, dokumen Resit (akta). Anda mesti menandakan semua kotak dalam tetapan dokumen.

Dalam tab Barang dan Perkhidmatan, anda perlu mengisi bahagian jadual dokumen menggunakan butang Isi dokumen penyelesaian. Juga dalam butiran jumlah mesti ditetapkan dengan tanda tolak. Tetapan dan pergerakan dokumen ditunjukkan dalam Rajah. 3 dan 4.

Keputusan: Apabila menyiarkan, dokumen dalam perakaunan akan diterbalikkan apabila menerima VAT untuk potongan dan akan membuat catatan dalam daftar pengumpulan VAT pembelian (buku pembelian).

Untuk mendapatkan hasil akhir, mari pergi ke buku pembelian dan buat helaian tambahan untuk tempoh pelarasan (Gamb. 5).

Dalam artikel ini kami tidak mempertimbangkan beberapa operasi, tetapi sebelum menjana pulangan VAT yang dikemas kini, anda perlu melakukan perkara berikut:

- taksiran cukai pendapatan tambahan;

- pembayaran tunggakan dan penalti ke atas cukai;

- penjanaan pulangan VAT yang dikemas kini untuk suku ketiga.

Suka? Kongsi dengan rakan anda

Perundingan bekerja dengan program 1C

Perkhidmatan ini terbuka khusus untuk pelanggan yang bekerja dengan program 1C pelbagai konfigurasi atau yang berada di bawah sokongan maklumat dan teknikal (ITS). Tanya soalan anda dan kami akan dengan senang hati menjawabnya! Prasyarat untuk mendapatkan perundingan ialah kehadiran perjanjian Prof ITS yang sah. Pengecualian ialah versi Asas PP 1C (versi 8). Bagi mereka, kontrak tidak perlu.