Rechnungen und andere Mehrwertsteuerdokumente. So stornieren Sie eine Rechnung

Sowohl der Verkäufer als auch der Käufer müssen sich mit der Frage der Stornierung einer Rechnung befassen, wenn eine Bearbeitung eines zuvor ausgestellten Dokuments erforderlich ist. Der Beschluss 1137 vom 26. Dezember 2011 schreibt das Verfahren zur Durchführung dieses Verfahrens für beide Parteien vor. In diesem Artikel erfahren Sie, wie Sie eine Rechnung stornieren und welche Maßnahmen Verkäufer und Käufer ergreifen sollten.

Aktionen des Verkäufers beim Stornieren einer Rechnung

Bei der Korrektur behält die Rechnung ihre Nummer und ihr Datum in Zeile 1; Zeile 1a gibt die Nummer der Korrektur und das Datum der Korrektur an. Ein korrigiertes S/F (ISF) wird erstellt, wenn die Fehler nicht signifikant, zufällig oder arithmetischer Natur sind – ein Tippfehler, falsch multiplizierte Werte, eine falsch angegebene Rate. Das ISF ersetzt das Originaldokument und storniert es (siehe →).

Verkäufer sind verpflichtet, ein Verkaufsbuch zu führen, in dem alle Verkaufstransaktionen aufgezeichnet werden. Die Buchungen erfolgen auf Basis der Rechnung in dem Zeitraum, in dem die Berechnung der Mehrsteuer verpflichtend wurde. Die chronologische Reihenfolge der Dokumentenregistrierung wird beibehalten. Jede Rechnung, bei deren Ausführung der Verkäufer zur Berechnung der Mehrwertsteuer verpflichtet ist, muss im Buch ausgewiesen werden.

Die Korrektur von Rechnungsindikatoren erfordert eine Änderung der Verkaufsbuchdaten. Der Verkäufer muss darin die korrekten Daten zur Steuerbemessungsgrundlage und zum endgültigen Mehrwertsteuerbetrag angeben.

Daher muss der Verkäufer die S/F nicht nur korrigieren, sondern sie auch im Verkaufsbuch stornieren. Die Daten in diesem Register werden zur Erstellung einer Quartalserklärung und zur Ermittlung der endgültigen Steuerbelastung verwendet. Daher müssen die darin enthaltenen Informationen korrekt und wahr sein.

Der Verkäufer führt das Verfahren zur Löschung der Aufzeichnung eines fehlerhaften S/F und zur Registrierung des richtigen Musters durch. Das Verfahren zur Durchführung dieses Verfahrens hängt davon ab, wann genau die Korrektur durchgeführt wird – im selben Quartal, in dem das Originaldokument erstellt wurde, oder in einem anderen.

| Quartal, in dem die Korrektur vorgenommen wird | Stornierungsverfahren im Verkaufsbuch |

| In dem das ursprüngliche S/F ausgestellt wurde, d. h. die Daten des ursprünglichen und des geänderten Formulars beziehen sich auf dasselbe Quartal (im ISF fallen die Daten in den Feldern 1 und 1a auf denselben Zeitraum). | Die falsche Option wird mit einem Minus erneut in das Buch eingetragen, negative Werte werden in den Feldern 13a-19 angezeigt. Die korrekte korrigierte Fassung wird in der üblichen Weise im selben Quartal in das Buch aufgenommen. Die Nummer und das Datum der Korrektur aus Feld 1a werden in Feld 4 des Buches übertragen. |

| In einem anderen, unterschiedlichen Quartal als das ursprüngliche Formular ausgestellt wurde (im ISF fallen die Daten in den Feldern 1 und 1a auf unterschiedliche Zeiträume) | Im Buch wird während des Zeitraums der Registrierung eines fehlerhaften S/F ein zusätzliches Blatt für die erneute Eintragung des ursprünglichen S/F mit negativen Indikatoren in den Feldern 13a-19 erstellt. Die korrekte Kopie des S/F wird bereits im Viertel seines Auszugs registriert. Die Nummer und das Datum der Korrektur aus Feld 1a werden in Feld 4 des Buches übertragen. |

Negative Einträge machen das Originaldokument ungültig und der neue Eintrag erfasst die korrekten Rechnungsinformationen.

Wenn die fehlerhafte Rechnung nicht im Verkaufsbuch eingetragen wurde, ist der Verkäufer nicht verpflichtet, daraus Steuern zu zahlen, sie erscheint nicht in der Erklärung und beteiligt sich nicht an der Berechnung der Steuerlast. Bei der Ausstellung eines neuen korrekten S/F ist kein stornierender negativer Eintrag im Buch erforderlich. Das neue Dokument wird wie gewohnt im Kontoauszugsquartal registriert.

Bei einer Stornobuchung werden in Spalte 3 Nummer und Datum der fehlerhaften Rechnung, in Spalte 13b der Gesamtbetrag dieser Rechnung unter Berücksichtigung der Zusatzsteuer und vor dem Betrag ein Minuszeichen angezeigt. In der Spalte zur Angabe der Kosten ohne Steuern (14-16 je nach Tarif) wird der Wert ebenfalls mit einem „Minus“-Zeichen angegeben. In der Spalte zur Angabe des Steuerbetrags (17-18 je nach Steuersatz) ist der Indikator ebenfalls negativ.

Die Registrierung des ISF erfolgt auf die übliche Weise, in Spalte 3 entsprechen Nummer und Datum dem Originalformular. In Spalte 4 - die Nummer und das Datum aus Feld 1a der Rechnung. Die Aufnahme läuft dann wie gewohnt weiter.

Füllbeispiel

Aktionen des Käufers beim Stornieren einer Rechnung

Der Käufer erhält vom Verkäufer eine Kopie der Rechnung, die er für die Rückerstattung der Mehrwertsteuer verwenden kann. Wenn der Verkäufer das S/F ändert und das alte falsche Formular storniert, muss der Käufer auch einen Stornierungseintrag in seinem Buchhaltungsregister – dem Kaufbuch – vornehmen.

Dieses Buch ist für alle Käufer erforderlich, die zusätzliche Steuer zahlen. Es sammelt Daten über alle von Verkäufern erhaltenen Zahlungen mit Mehrwertsteuer, für die eine Rückerstattung möglich ist.

Nachdem Sie die korrigierte Version vom Verkäufer erhalten haben, müssen Sie die registrierte S/F mit einem negativen Eintrag stornieren und Informationen über die neue korrigierte Version auf die übliche Weise eingeben.

In der Regel sendet der Verkäufer dem Käufer zusammen mit dem korrigierten Dokument auch ein Benachrichtigungspapier zu, in dem das Quartal, in dem das fehlerhafte S/F erstellt wurde, sowie dessen Einzelheiten angegeben sind.

Auf der Grundlage der vom Verkäufer erhaltenen Unterlagen führt der Käufer das Verfahren zur Stornierung des falschen Dokuments durch, und das Verfahren zu seiner Umsetzung hängt auch vom Zeitpunkt des Eingangs des ISF und seinem Vergleich mit dem Zeitpunkt der Registrierung des Originaldokuments ab. f und die Tatsache der Übermittlung der Umsatzsteuererklärung.

| Zeitraum, in dem die korrigierte Kopie eingegangen ist | Stornierungsverfahren im Kaufbuch |

| Vor Abgabe einer Erklärung für den Zeitraum, in dem im Einkaufsbuch ein falsches Konto eingetragen ist | Das ursprüngliche S/F wird mit Minuswerten in den Feldern 15 und 16 neu registriert. Das neue korrigierte Exemplar wird wie gewohnt im laufenden Zeitraum seines Eingangs registriert. Die Nummer und das Datum des ISF aus Feld 1a werden in Feld 4 des Buches übertragen. |

| Nach Abgabe einer Erklärung für den Zeitraum der Registrierung eines fehlerhaften S/F | Für das Quartal, in dem das falsche S/F wiedergegeben wurde, wird im Buch ein zusätzliches Blatt gebildet. Daten zu S/F mit Fehlern mit Minuswerten in den Feldern 15 und 16 werden in dieses Blatt erneut eingegeben. Der erhaltene neue S/F wird für den aktuellen Zeitraum in das Buch eingetragen, in dem er ihn vom Verkäufer erhalten hat. Die Nummer und das Datum des ISF aus Feld 1a werden in Feld 4 des Buches übertragen. |

Daher hängt das Verfahren zur Stornierung einer Rechnung mit Mängeln davon ab, ob es dem Käufer gelungen ist, die Steuer aus dieser Rechnung dem Finanzamt zu melden oder nicht. Nach jedem Quartal gibt der Käufer eine zusätzliche Steuererklärung ab, aus der die zu erstattende und abzuführende Mehrwertsteuer hervorgeht und der Gesamtbetrag zur Überweisung ausgewiesen wird. Die Frist zur Abgabe dieser Erklärung endet am 25. des Folgemonats.

Wenn die Erklärung vom Käufer vor Ablauf der Frist abgegeben wird, muss nach Erhalt des ISF vom Verkäufer vor dem 25. ein zusätzliches Blatt für das vergangene Quartal erstellt werden, und das Blatt kann nicht nur mit einem Negativ erstellt werden Stornierungseintrag, sondern auch zur Registrierung des erhaltenen ISF.

Ausfüllen eines zusätzlichen Blattes des Kaufbuchs bei der Kündigung eines persönlichen Kontos

In Spalte 3 des Zusatzblattes sind Nummer und Datum des stornierten S/F angegeben. Die Gesamtkosten werden in Gr. 15 mit einem Minuszeichen angezeigt. Der Umsatzsteuerbetrag steht in Spalte 16, ebenfalls mit Minuszeichen.

Füllbeispiel

Ausfüllen eines zusätzlichen Blattes des Kaufbuchs bei der Kündigung eines persönlichen Kontos

Berücksichtigung der Rechnungsstornierung in der Umsatzsteuererklärung

Wenn sich der Käufer oder Verkäufer für den Zeitraum, in dem der Fehler festgestellt wurde, bereits beim Finanzamt gemeldet hat, muss er nicht nur eine korrigierte Rechnungskopie erstellen, sondern auch den fehlerhaften Eintrag im Einkaufs- (oder Verkaufsbuch) stornieren , registrieren Sie das korrigierte Formular, bereiten Sie aber auch eine aktualisierte Erklärung vor.

Änderungen am S/F können zu einer Erhöhung oder Senkung der Steuerbemessungsgrundlage und damit der Mehrwertsteuer selbst führen. Damit das Finanzamt über korrekte Daten für den vergangenen Zeitraum verfügt, sollten Sie für diesen Zeitraum eine aktualisierte Erklärung erstellen, in der bereits Angaben auf Basis der korrekt erfassten Steuererklärung eingetragen sind.

Für den Verkäufer

Wenn sich der Steuerbetrag nach Einreichung einer aktualisierten Steuererklärung erhöht hat, muss die Differenz zwischen dem ursprünglichen Steuerbetrag und dem aktualisierten Betrag gezahlt werden.

Das Verfahren zur Berücksichtigung der Stornierung der Originalrechnung durch den Verkäufer in der Erklärung hängt von der Tatsache der Übermittlung der Erklärung an das Finanzamt ab:

Für den Käufer

Der Käufer muss außerdem eine aktualisierte Steuererklärung einreichen, in der zuvor übermittelte Informationen korrigiert werden. Das Verfahren zur Berücksichtigung der Tatsache der Stornierung eines falschen S/F in der aktualisierten Erklärung hängt auch davon ab, ob der Käufer dies dem Bundessteueramt gemeldet hat oder nicht.

Das Konzept der „Anpassung“ selbst impliziert eine Änderung einiger Daten. Wir betrachten die Änderung von Daten in der Umsatzsteuerbuchhaltung in 1C 8.3 am Beispiel der Konfiguration „Enterprise Accounting“.

Hier gibt es zwei Möglichkeiten: die Verwendung einer „Adjustment Invoice“ (CAI) oder die Korrektur fehlerhaft eingegebener Daten. In vielerlei Hinsicht sind die Benutzeraktionen in diesen Fällen ähnlich, wir werden uns jedoch im Detail mit der Arbeit in 1C mit KSF befassen und auch die direkte Korrektur von Mehrwertsteuerfehlern berücksichtigen.

CSFs werden vom Verkäufer an den Käufer ausgestellt, wenn sich der Preis und (oder) die Menge der Waren (Bauarbeiten, Dienstleistungen) ändert. Eine wichtige Voraussetzung ist, dass solche Änderungen zwischen den Transaktionsparteien vereinbart werden müssen. Dann ist es nicht erforderlich, aktualisierte Umsatzsteuererklärungen einzureichen, und CSF (z. B. Anpassungsdokumente für den Versand) werden in der Buchhaltung für den Zeitraum berücksichtigt, in dem sie erstellt (vom Verkäufer) und erhalten (vom Käufer) wurden.

Es gibt zwei Arten von Anpassungen – Erhöhung oder Senkung der Umsatzkosten. Ein Buchhalter muss sich häufiger mit einer Situation sinkenden Wertes auseinandersetzen, beispielsweise bei der Anwendung von Retro-Rabatten.

Die buchhalterische Behandlung ist wie folgt:

Vom Käufer:

- Wertminderung – im Verkaufsbuch;

- Die Wertsteigerung liegt im Kaufbuch.

Vom Verkäufer:

- Reduzierung der Kosten - im Kaufbuch;

- Die Wertsteigerung steht im Verkaufsbuch.

Vor Inkrafttreten des Regierungserlasses Nr. 952 der Russischen Föderation vom 24. Oktober 2013 musste der Verkäufer bei steigenden Versandkosten eine aktualisierte Erklärung für den Versandzeitraum abgeben. Viele Quellen im Internet raten immer noch zu diesem Vorgehen, es ist jedoch nicht mehr relevant. Bei festgestellten Fehlern werden „Klarstellungen“ zur Mehrwertsteuer abgegeben und die vereinbarte Preisänderung stellt nun keinen Fehler mehr dar.

Betrachten wir den Prozess der Berücksichtigung von CSF im 1C-Buchhaltungsprogramm, zuerst vom Käufer, dann vom Verkäufer.

Korrekturrechnung in 1C vom Käufer

Beispiel 1. Der Käufer erhielt im ersten Quartal SF vom Verkäufer in Höhe von 118.000 Rubel, inkl. MwSt. MwSt. 18.000 Rubel. Im zweiten Quartal einigten sich die Parteien darauf, den Preis um 10 % nach unten zu ändern. Im zweiten Quartal bot der Verkäufer CSF im Wert von 106.200 Rubel an. inkl. MwSt. 16.200 Rubel.

Im Anpassungsdokument verwenden wir Tinkturen, um die Reihenfolge anzugeben, in der die Änderungen widergespiegelt werden. Hierbei ist darauf hinzuweisen, dass die Anpassung nach Vereinbarung erfolgt (die Art der Operation kann auch eine Fehlerkorrektur sein, dazu später mehr).

Belassen Sie auf der Registerkarte „Haupt“ die Einstellung „Mehrwertsteuer im Verkaufsbuch wiederherstellen“. Darüber hinaus können wir je nach Situation die Optionen ändern, wo die Anpassung berücksichtigt werden soll – in allen Abschnitten der Buchhaltung oder nur für die Mehrwertsteuer. Wir haben die erste Option gewählt, dann werden Buchhaltungseinträge generiert.

Ändern wir die Bedingung: Jetzt müssen wir die Eintrittskosten erhöhen. Der Aktionsalgorithmus ist weitgehend ähnlich, lediglich die Daten spiegeln sich im Kaufbuch wider. Deaktivieren Sie daher das Kontrollkästchen, um die Anpassung im Verkaufsbuch widerzuspiegeln.

Füllen Sie den tabellarischen Teil des Reiters „Produkte“ aus. Wir erhöhen den Preis, die Restbeträge werden automatisch neu berechnet.

Um die Daten im Einkaufsbuch wiederzugeben, füllen Sie das Dokument „Einkaufsbucheinträge erstellen“ aus. Es wird automatisch generiert, indem Sie auf die Schaltfläche „Dokument ausfüllen“ klicken. Das Dokument verfügt über mehrere Registerkarten; unsere Anpassung spiegelt sich in der Registerkarte „Erworbene Werte“ wider.

Das Dokument enthält Transaktionen und Aufzeichnungen für Mehrwertsteuerregister, auf deren Grundlage wir ein Einkaufsbuch erstellen können.

Nehmen wir das Gleiche Beispiel 1 Wir zeigen nur die Widerspiegelung des Verkäufers.

Wir haben ein Primärdokument und eine SF für die Umsetzung.

Wir reduzieren den Verkaufspreis, die Restbeträge werden automatisch neu berechnet.

Als nächstes sollten Einkaufsbucheinträge erstellt werden, um die Anpassung in der regulierten Berichterstattung widerzuspiegeln. Über die Schaltfläche „Dokument ausfüllen“ werden diese automatisch generiert; die Daten aus dem Beispiel werden auf der Registerkarte zur Senkung der Umsatzkosten angezeigt.

Jetzt können Sie die Daten im Einkaufsbuch einsehen.

Die nächste Anpassungsmöglichkeit besteht darin, dass der Verkäufer den Preis erhöht. Der Algorithmus ist weitgehend ähnlich, der CSF spiegelt sich im Verkaufsbuch wider.

Korrektur einer Rechnung in 1C

Darüber hinaus beschäftigen wir uns mit der Frage, was zu tun ist, wenn im Fehlerfall die Daten geändert werden müssen. Dann wird das CSF nicht angewendet, sondern es werden Korrekturen vorgenommen, die sich je nach Situation in zusätzlichen Listen des Einkaufs- oder Verkaufsbuchs widerspiegeln sollten, und anschließend werden aktualisierte Erklärungen erstellt und eingereicht.

Wenn Sie die SF nicht stornieren müssen, aber einige Korrekturen vornehmen müssen, sollten Sie im Dokument zur Datenkorrektur die Option „Korrektur von Primärdokumenten“ auswählen. Lassen Sie uns ein Beispiel für die Korrektur von Implementierungsdaten zeigen.

Wir registrieren den SF und schauen uns das Verkaufsbuch an. Beim Erstellen des Verkaufsbuchs stellen wir fest, dass für das zweite Quartal keine Daten vorliegen.

Und für die erste erschien eine zusätzliche Liste, in der die falsche SF gestrichen und die richtige wiedergegeben wurde.

Wir haben darüber nachgedacht, den Fehler zu korrigieren, wenn der Preis des Verkäufers steigt. Bei anderen fehlerhaften Optionen sollten Sie sich bei der Abrechnung von Verkäufer und Käufer an der Logik der oben im CSF beschriebenen Maßnahmen orientieren.

Wir hoffen, dass dieser Leitfaden Ihnen hilft, schnell herauszufinden, wie Sie die Mehrwertsteuer in 1C richtig anpassen.

Für das 1. Quartal 15 wurden Leistungsverkäufe getätigt, eine entsprechende Rechnung ausgestellt, dieser Verkauf wurde jedoch vom Kunden nicht akzeptiert, so dass er storniert werden muss, ein einfaches Löschen dieser Belege aus dem Buchhaltungsprogramm ist jedoch nicht möglich, weil Durch die fortlaufende Nummerierung von Rechnungen werden Akten gestört.... Wie macht man das richtig?

Die Rechnung sollte storniert werden. Füllen Sie dazu ein Zusatzblatt zum Verkaufsbuch für den Zeitraum aus, in dem der Fehler aufgetreten ist, und vermerken Sie darin den Versand- und Steuerbetrag für die fälschlicherweise ausgestellte Rechnung mit einem Minuszeichen.

Die Bemessungsgrundlage für die Mehrwertsteuer sollte angepasst werden. Da die ausgestellte Rechnung im Gesamtverkaufsbetrag für den Steuerzeitraum enthalten war, wurde auf diesen Betrag zu viel Steuer erhoben. Das bedeutet, dass die Organisation zu viel bezahlt hat. Daher ist eine Anpassung der Steuerbemessungsgrundlage und eine Neuberechnung der Steuer erforderlich. Und obwohl ein solcher Fehler zu einer Überzahlung der Mehrwertsteuer führte, ist es in dieser Situation notwendig, eine aktualisierte Erklärung beim Finanzamt einzureichen.

Die Begründung für diese Position wird weiter unten in den Materialien des Glavbukh-Systems dargelegt

Situation:Was sollte ein Verkaufsunternehmen tun, wenn es fälschlicherweise zwei Rechnungen für dieselbe Transaktion ausgestellt hat? Dies wurde nach Abgabe einer Umsatzsteuererklärung festgestellt.

Sie müssen die Manpassen, die Steuer neu berechnen und den Käufer über den Fehler informieren.

Aufgrund der Tatsache, dass die Rechnung wiederholt für dieselbe Transaktion ausgestellt wurde, werden sowohl die Mdes Verkäufers als auch der Steuerabzug des Käufers zu hoch angesetzt. Wenn Sie einen solchen Fehler finden, müssen Sie daher die folgenden Schritte ausführen.

1. Stornieren Sie die neu ausgestellte Rechnung im Verkaufsbuch.

Schließlich wird die Höhe der zu zahlenden Mehrwertsteuer auf der Grundlage des Verkaufsbuchs ermittelt (Abschnitt II der Anlage 5k). Füllen Sie dazu ein Zusatzblatt zum Verkaufsbuch für den Zeitraum aus, in dem der Fehler gemacht wurde, und vermerken Sie darin den Versand- und Steuerbetrag auf der fälschlicherweise ausgestellten Rechnung mit einem Minuszeichen (Ziffer 11 von Abschnitt II des Anhangs). 5 zum Dekret der Regierung der Russischen Föderation vom 26. Dezember 2011 Nr. 1137).

2. Passen Sie die Mfür den Zeitraum an, in dem der Fehler gemacht wurde.

Da die neu ausgestellte Rechnung im Gesamtverkaufsbetrag für den Steuerzeitraum enthalten war, wurde auf diesen Betrag zu viel Steuer erhoben. Das bedeutet, dass die Organisation zu viel bezahlt hat. Daher ist eine Anpassung der Steuerbemessungsgrundlage und eine Neuberechnung der Steuer erforderlich. Und obwohl ein solcher Fehler zu einer Überzahlung der Mehrwertsteuer führte, ist es in dieser Situation notwendig, eine aktualisierte Erklärung beim Finanzamt einzureichen. Eine Anpassung der Steuerbemessungsgrundlage ist in der aktuellen Periode nicht möglich. Dies erklärt sich aus der Tatsache, dass die allgemeinen Regeln zur Korrektur von Fehlern gemäß Artikel 81 und Absatz 1 von Artikel 54 der Abgabenordnung der Russischen Föderation nicht für die Mehrwertsteuer gelten.*

Erstellen Sie eine aktualisierte Erklärung auf der Grundlage des korrigierten Verkaufsbuchs und berücksichtigen Sie dabei das ausgefüllte Zusatzblatt (Ziffer 5, Abschnitt IV, Anhang 5 des Dekrets der Regierung der Russischen Föderation vom 26. Dezember 2011 Nr. 1137). Die daraus resultierende Steuerüberzahlung kann verrechnet oder erstattet werden.

3. Benachrichtigen Sie den Käufer über den entdeckten Fehler.

Es ist klar, dass der Käufer die fälschlicherweise ausgestellte Rechnung im Kaufbuch eingetragen hat. Und auf der Grundlage der Daten in einem solchen Buch bildet er den zum Abzug akzeptierten Steuerbetrag (Abschnitt II von Anhang 4 zum Beschluss der Regierung der Russischen Föderation vom 26. Dezember 2011 Nr. 1137). Indem der Käufer dort eine zusätzliche Rechnung ausgewiesen hat, hat er den Betrag des Abzugs einfach überschätzt.

Dadurch kommt es zu Zahlungsrückständen, weshalb den Organisationen Strafen und Bußgelder auferlegt werden können.

Sobald Sie daher feststellen, dass Sie versehentlich erneut eine Rechnung ausgestellt haben, informieren Sie den Käufer unbedingt darüber – senden Sie ihm eine entsprechende Benachrichtigung. Auf der Grundlage eines solchen Dokuments kann er Änderungen am Kaufbuch vornehmen und auch eine aktualisierte Erklärung abgeben.

Olga Zibizova,

Stellvertretender Direktor der Abteilung

Steuer- und Zolltarifpolitik des Finanzministeriums Russlands

- Formulare herunterladen

Wir beginnen eine Reihe von Lektionen zum Arbeiten mit der Mehrwertsteuer in 1C: Buchhaltung 8.3 (Ausgabe 3.0).

Heute beschäftigen wir uns mit dem Thema: „Rechnung korrigierter Rechnungen“.

Der Großteil des Materials richtet sich an Buchhalteranfänger, aber auch erfahrene Buchhalter werden etwas für sich finden.

Ich möchte Sie daran erinnern, dass dies eine Lektion ist, sodass Sie meine Schritte sicher in Ihrer Datenbank wiederholen können (vorzugsweise eine Kopie oder eine Schulungsdatenbank).

Also lasst uns anfangen.

Eine kleine Theorie

Im Gegensatz zu einer Korrekturrechnung dient eine korrigierte Rechnung dazu, Fehler zu korrigieren, die beim Ausfüllen der Originalrechnung gemacht wurden.Korrekturen werden nur dann vorgenommen, wenn Füllfehler festgestellt werden, zum Beispiel:

- Tippfehler,

- falsche Angaben,

- Steuersätze sind durcheinander.

Die Nummer und das Datum der korrigierten Rechnung stimmen vollständig mit dem Hauptdokument überein, es sind jedoch zusätzlich die Nummer und das Datum der Korrektur angegeben.

Korrekturen werden innerhalb der Hauptrechnung von 1 bis unendlich nummeriert.

Schauen wir uns mögliche Situationen anhand von Beispielen an.

Verkäuferseitiger Fix

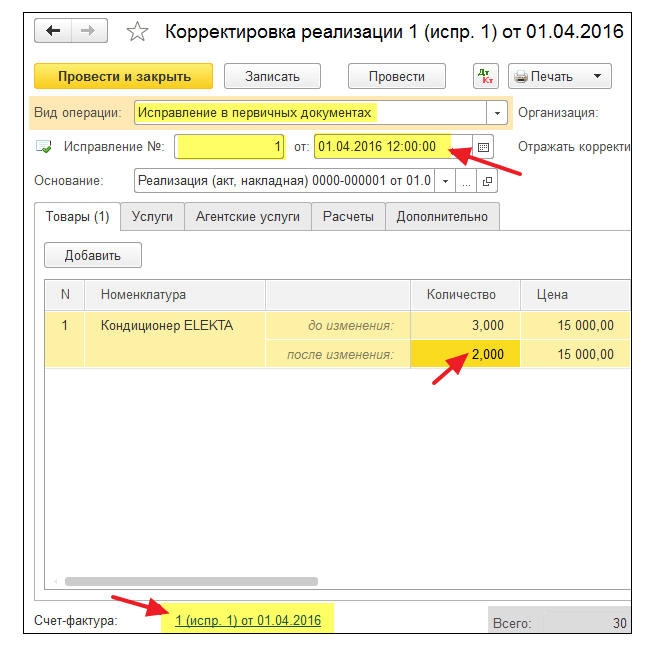

Am 1. Januar 2016 haben wir (VAT LLC) 2 Klimaanlagen zum Preis von jeweils 15.000 Rubel (einschließlich Mehrwertsteuer) an Buyer LLC geliefert.Gleichzeitig stellten wir dem Käufer eine Hauptrechnung Nr. 1 vom 01.01.2016 aus, in der uns ein Tippfehler unterlief und es sich um 3 statt zwei Klimaanlagen handelte.

Wir stellen die erste Rechnung aus

Gehen Sie zum Abschnitt „Verkäufe“, Punkt „Verkäufe (Akten, Rechnungen)“:Erstellen und füllen Sie ein neues Dokument „Umsatz (Waren)“ aus:

Wir führen es durch und stellen anschließend eine Rechnung aus (Schaltfläche unten im Dokument):

Der Fehler wurde im selben Steuerzeitraum entdeckt (vom Verkäufer)

Wir entdeckten unseren Fehler am 10. Januar, nachdem wir dem Käufer eine korrigierte Rechnung Nr. 1 (Korrektur 1) vom 01.01.2016 (Korrektur 01.10.2016) ausgestellt hatten.Wir stellen im gleichen Steuerzeitraum eine korrigierte Rechnung aus (vom Verkäufer)

Gehen Sie erneut zum Abschnitt „Verkäufe“ und wählen Sie „Verkäufe (Akten, Rechnungen)“:

Wählen Sie mit der linken Maustaste die zuvor erstellte Implementierung aus und wählen Sie dann den Punkt „Erstellen basierend auf“ (kann im Punkt „Mehr“ ausgeblendet werden) und dann den Punkt „Implementierung anpassen“:

Füllen Sie die Implementierungsanpassung aus:

Bitte beachten Sie einige Punkte:

- Art der Operation „Korrektur in Primärdokumenten“.

- Korrektur Nr. 1 vom 10. Januar 2016.

- Menge: 2.

Wir schauen uns das Verkaufsbuch im gleichen Steuerzeitraum an (vom Verkäufer)

Wir erstellen ein Verkaufsbuch für das 1. Quartal:

Und wir sehen, dass die Hauptrechnung storniert wurde (durch die Stornomethode):

Die korrigierte Rechnung wurde in das Verkaufsbuch aufgenommen:

Gleichzeitig werden auch die Nummer und das Datum der Korrektur angegeben:

Der Fehler wurde in einem anderen Steuerzeitraum (beim Verkäufer) entdeckt

Wir haben unseren Fehler am 1. April entdeckt, indem wir dem Käufer eine korrigierte Rechnung Nr. 1 (Korrektur 1) vom 01.01.2016 (Korrektur 01.04.2016) ausgestellt haben.Wir stellen eine korrigierte Rechnung nach dem gleichen Schema (wie oben) aus, jedoch mit dem Datum 01.04.2016:

In diesem Fall (Ausstellung einer korrigierten Rechnung in einem anderen Steuerzeitraum) erfolgt die Korrektur über ein zusätzliches Blatt des Verkaufsbuchs für das 1. Quartal.

Öffnen des Verkaufsbuchs für das 1. Quartal:

Klicken Sie auf „Einstellungen anzeigen“:

Aktivieren Sie das Kontrollkästchen „Zusätzliche Blätter generieren“ für die aktuelle Periode:

Wir erstellen ein Verkaufsbuch und geben anstelle des Hauptteils „Zusatzblatt für das 1. Quartal 2016“ an:

Hier ist die Stornierung der Originalrechnung:

Und hier ist die korrigierte Rechnung mit Angabe der Nummer und des Datums der Korrektur:

Fehlerbehebung auf Käuferseite

Am 1. Januar 2016 haben wir (VAT LLC) von Supplier LLC 2 Klimaanlagen zum Preis von jeweils 15.000 Rubel (inkl. MwSt.) erhalten.Gleichzeitig erhielten wir die Hauptrechnung Nr. 1 vom 01.01.2016, in der sich ein Tippfehler befand (angegeben sind 3 Klimaanlagen statt 2).

Eingabe der Erstrechnung

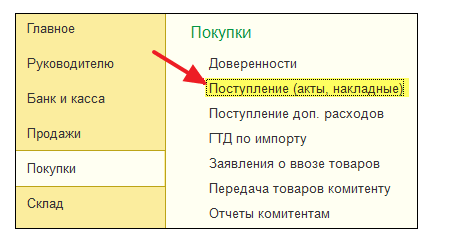

Gehen Sie zum Abschnitt „Einkäufe“, „Quittungen (Akten, Rechnungen)“:

Erstellen und füllen Sie ein neues Dokument „Quittung (Waren)“ aus:

Wir registrieren die Hauptrechnung am Ende des Dokuments:

Der Fehler wurde im selben Steuerzeitraum (vom Käufer) entdeckt.

Der Verkäufer entdeckte seinen Fehler am 10. Januar, indem er uns (dem Käufer) eine korrigierte Rechnung Nr. 1 (Korrektur 1) vom 01.01.2016 (Korrektur 01.10.2016) ausstellte.Wir verbuchen die korrigierte Rechnung im gleichen Steuerzeitraum (vom Käufer)

Gehen Sie erneut zum Abschnitt „Einkäufe“, „Quittungen (Akten, Rechnungen)“:

Wählen Sie mit der linken Maustaste den zuvor erstellten Beleg aus und wählen Sie dann den Punkt „Erstellen basierend auf“ (kann im Punkt „Mehr“ ausgeblendet werden) und dann den Punkt „Quittungsanpassung“:

Die Beleganpassung füllen wir wie folgt aus:

Geben Sie auf der Registerkarte „Produkte“ die richtige Menge an:

Wir buchen den Beleg und registrieren die korrigierte Rechnung:

Wir nehmen im selben Steuerzeitraum einen Eintrag im Kaufbuch vor (vom Käufer)

Gehen Sie zum Abschnitt „Operationen“ und wählen Sie „Mehrwertsteuer-Buchhaltungsassistent“:

Wir geben den Zeitraum „1. Quartal“ an und eröffnen dann die Bildung der Einkaufsbucheinträge.

Bei der Führung von Buchhaltungsunterlagen und der Überprüfung der Einträge im Einkaufsbuch für frühere Perioden entdeckt der Buchhalter häufig Fehler beim Ausfüllen des Einkaufsbuchs. Einer der häufigsten Fehler besteht darin, dieselbe Rechnung zweimal im Einkaufsbuch zu erfassen.

Beispiel: Die Organisation TH „Romashka“, die das allgemeine Steuersystem anwendet, am 15. Oktober 2015, nach Abgabe der Umsatzsteuererklärung für das dritte Quartal. 2015 habe ich Fehler in der Buchhaltung entdeckt: Dokumentengesetz, Rechnung, die die Transaktion zum Kauf von Werbedienstleistungen vom Kontrahenten TV SHOP widerspiegelt, dementsprechend wurde eine Rechnung zweimal falsch im Einkaufsbuch für das dritte Quartal 2015 erfasst. In diesem Artikel wir Wir werden uns damit befassen, wie Korrekturen für Zwecke der Umsatzsteuerabrechnung vorgenommen werden können (Abb. 1).

Gemäß Art. 54 der Abgabenordnung der Russischen Föderation: Wenn Änderungen am Kaufbuch erforderlich sind (nach dem Ende des aktuellen Steuerzeitraums), erfolgt die Stornierung des Eintrags auf der Rechnung und die Korrektur der Rechnung in einem zusätzlichen Blatt das Einkaufsbuch für den Steuerzeitraum, in dem die Rechnung oder Korrekturrechnung registriert wurde, bevor Korrekturen vorgenommen werden.

Zusätzliche Blätter des Kaufbuchs sind dessen integraler Bestandteil und werden gemäß den Abschnitten III und IV dieses Dokuments zusammengestellt.

Gemäß Absatz 1 der Kunst. Gemäß Art. 81 der Abgabenordnung der Russischen Föderation ist ein Steuerpflichtiger, der in der an die Steuerbehörde übermittelten Erklärung die Nichtberücksichtigung oder Unvollständigkeit von Informationen sowie Fehler feststellt, verpflichtet, die erforderlichen Änderungen an der Steuererklärung vorzunehmen und eine einzureichen aktualisierte Steuererklärung an das Finanzamt, wenn Fehler (Verzerrungen) zu einer Unterbewertung des Steuerbetrags geführt haben, zahlbar.

Fazit: Bei Korrekturen am Einkaufsbuch müssen Sie ein zusätzliches Blatt des Einkaufsbuchs und eine Steuererklärung für den anzupassenden Zeitraum vorlegen.

Dazu benötigen wir lediglich zwei Dokumente:

- „Storno“-Dokument zur Korrektur eines Fehlers in der Buchhaltung;

- Dokument Reflexion der Mehrwertsteuer zum Abzug.

Um Bewegungen und Buchungen eines erneut eingegebenen Belegs rückgängig zu machen, verwenden wir den manuell eingegebenen Transaktionsbeleg. Bei der Erstellung dieses Dokuments wählen wir den Typ Storno. Im erstellten Beleg müssen Sie den zu stornierenden Beleg auswählen. Der tabellarische Teil wird automatisch mit den Transaktionen des stornierten Belegs ausgefüllt, jedoch nur mit negativen Beträgen. Die dargestellten Umsatzsteuer-Akkumulationsregisterbewegungen müssen gelöscht werden.

Um einen fehlerhaften Eintrag im Einkaufsbuch zu stornieren, verwenden wir für den Abzug das Dokument „Reflexion der Mehrwertsteuer“. Gehen Sie dazu in das Menü „Vorgänge“ – Berücksichtigung der Mehrwertsteuer zum Abzug. Lassen Sie uns ein Dokument erstellen. In den Dokumentdetails müssen wir die Gegenpartei, die Gegenparteivereinbarung und das Empfangsdokument (Gesetz) auswählen. Sie müssen alle Kontrollkästchen in den Dokumenteinstellungen aktivieren.

Auf der Registerkarte „Waren und Dienstleistungen“ müssen Sie den tabellarischen Teil des Dokuments über die Schaltfläche „Abrechnungsdokument ausfüllen“ ausfüllen. Auch in den Details muss der Betrag mit einem Minuszeichen angegeben werden. Die Dokumenteinstellungen und -bewegungen sind in Abb. dargestellt. 3 und 4.

Ergebnis: Beim Buchen wird der Beleg in der Buchhaltung bei Anerkennung der Mehrwertsteuer zum Abzug storniert und es entsteht ein Eintrag im Einkaufsumsatzsteuer-Sammelregister (Einkaufsbuch).

Um das Endergebnis zu erhalten, gehen wir zum Einkaufsbuch und erstellen ein zusätzliches Blatt für den angepassten Zeitraum (Abb. 5).

In diesem Artikel gehen wir nicht auf eine Reihe von Vorgängen ein, aber bevor Sie eine aktualisierte Umsatzsteuererklärung erstellen, müssen Sie Folgendes tun:

- zusätzlicher Einkommensteuerbescheid;

- Zahlung von Steuerrückständen und Strafen;

- Erstellung einer aktualisierten Umsatzsteuererklärung für das dritte Quartal.

Gefallen? Teile mit deinen Freunden

Beratungen zur Arbeit mit dem 1C-Programm

Der Service steht speziell Kunden offen, die mit dem 1C-Programm verschiedener Konfigurationen arbeiten oder sich im Informations- und technischen Support (ITS) befinden. Stellen Sie Ihre Frage und wir beantworten sie gerne! Voraussetzung für die Inanspruchnahme einer Beratung ist das Vorliegen einer gültigen ITS-Prof.-Vereinbarung. Die Ausnahme bilden die Basisversionen von PP 1C (Version 8). Für sie ist ein Vertrag nicht notwendig.