इनव्हॉइस आणि इतर व्हॅट दस्तऐवज. बीजक कसे रद्द करावे

जर पूर्वी जारी केलेला दस्तऐवज संपादित करणे आवश्यक असेल तर विक्रेता आणि खरेदीदार दोघांनाही बीजक रद्द करण्याच्या समस्येला सामोरे जावे लागेल. 26 डिसेंबर 2011 चा ठराव 1137 दोन्ही पक्षांसाठी ही प्रक्रिया पार पाडण्याची प्रक्रिया विहित करतो. या लेखात आपण बीजक कसे रद्द करावे आणि विक्रेता आणि खरेदीदार यांनी कोणती कारवाई करावी ते पाहू.

बीजक रद्द करताना विक्रेत्याच्या क्रिया

दुरुस्त केल्यावर, बीजक त्याचा क्रमांक आणि तारीख ओळ 1 मध्ये ठेवते; ओळ 1a दुरुस्तीची संख्या आणि ती केल्याची तारीख दर्शवते. जेव्हा चुका लक्षणीय नसतात, यादृच्छिक किंवा अंकगणित असतात - एक टायपो, मूल्ये चुकीच्या पद्धतीने गुणाकारली जातात, चुकीचा निर्दिष्ट दर असतो तेव्हा दुरुस्त केलेले s/f (ISF) संकलित केले जाते. ISF मूळ दस्तऐवज बदलते, ते रद्द करते (पहा →).

विक्रेत्यांना विक्री पुस्तक राखणे आवश्यक आहे, जे सर्व विक्री व्यवहार नोंदवते. जेव्हा जोडलेल्या कराची गणना करणे बंधनकारक होते त्या कालावधीत इनव्हॉइसवर आधारित नोंदी केल्या जातात. दस्तऐवज नोंदणीचा कालक्रमानुसार क्रम राखला जातो. प्रत्येक बीजक, ज्याच्या अंमलबजावणीदरम्यान विक्रेत्याला VAT मोजण्याचे बंधन आहे, ते पुस्तकात दर्शविले जाणे आवश्यक आहे.

इनव्हॉइस इंडिकेटर दुरुस्त केल्याने सेल्स बुक डेटा बदलण्याची गरज आहे. विक्रेत्याने त्यात कर बेस आणि व्हॅटची अंतिम रक्कम यासंबंधी योग्य डेटा प्रतिबिंबित करणे आवश्यक आहे.

अशाप्रकारे, विक्रेत्याने केवळ s/f दुरुस्त करणे आवश्यक नाही, तर ते विक्री पुस्तकात रद्द करणे देखील आवश्यक आहे. या रजिस्टरमधील डेटाचा वापर तिमाहीसाठी घोषणा तयार करण्यासाठी आणि अंतिम कर ओझे निश्चित करण्यासाठी केला जातो आणि म्हणून त्यातील माहिती योग्य आणि सत्य असणे आवश्यक आहे.

विक्रेता चुकीच्या s/f चा रेकॉर्ड रद्द करण्याची आणि योग्य नमुना नोंदवण्याची प्रक्रिया पार पाडतो. ही प्रक्रिया पार पाडण्याची प्रक्रिया नेमकी दुरुस्ती केव्हा केली जाते यावर अवलंबून असते - त्याच तिमाहीत जेव्हा मूळ दस्तऐवज तयार केला गेला होता किंवा वेगळ्यामध्ये.

| ज्या तिमाहीत दुरुस्ती केली जाते | विक्री पुस्तकात रद्द करण्याची प्रक्रिया |

| ज्यामध्ये मूळ s/f जारी केले गेले होते, म्हणजेच मूळ आणि सुधारित फॉर्मच्या तारखा एकाच तिमाहीचा संदर्भ देतात (ISF मध्ये, फील्ड 1 आणि 1a मधील तारखा त्याच कालावधीत येतात). | चुकीचा पर्याय वजा सह पुस्तकात पुन्हा प्रविष्ट केला आहे, नकारात्मक मूल्ये 13a-19 फील्डमध्ये दर्शविली आहेत. बरोबर दुरुस्त केलेली आवृत्ती त्याच तिमाहीत नेहमीच्या पद्धतीने पुस्तकात नोंदवली जाते. फील्ड 1a मधील दुरुस्तीची संख्या आणि तारीख पुस्तकाच्या फील्ड 4 मध्ये हस्तांतरित केली आहे. |

| दुसर्यामध्ये, मूळ फॉर्म जारी केल्याच्या तिमाहीपेक्षा वेगळे (ISF मध्ये, फील्ड 1 आणि 1a मधील तारखा वेगवेगळ्या कालावधीत येतात) | पुस्तकात, चुकीच्या s/f च्या नोंदणीच्या कालावधीत, फील्ड 13a-19 मध्ये नकारात्मक निर्देशकांसह मूळ s/f पुन्हा प्रविष्ट करण्यासाठी अतिरिक्त पत्रक तयार केले आहे. s/f ची योग्य प्रत त्याच्या अर्काच्या तिमाहीत आधीच नोंदणीकृत आहे. फील्ड 1a मधील दुरुस्तीची संख्या आणि तारीख पुस्तकाच्या फील्ड 4 मध्ये हस्तांतरित केली आहे. |

नकारात्मक नोंदी मूळ दस्तऐवज अवैध करतात आणि नवीन प्रविष्टी योग्य बीजक माहिती रेकॉर्ड करते.

जर चुकीचे बीजक विक्री पुस्तकात नोंदवले गेले नसेल, तर विक्रेत्याला त्यातून कर भरण्याचे बंधन नाही, ते घोषणेमध्ये दिसत नाही आणि कर ओझे मोजण्यात सहभागी होत नाही. नवीन योग्य s/f जारी करताना, पुस्तकात रद्द करणारी नकारात्मक नोंद करण्याची आवश्यकता नाही. नवीन दस्तऐवज स्टेटमेंट क्वार्टरमध्ये नेहमीच्या पद्धतीने नोंदणीकृत आहे.

रद्द करणारी नोंद करताना, स्तंभ 3 चुकीच्या चलनाची संख्या आणि तारीख दर्शवितो, स्तंभ 13b अतिरिक्त कर विचारात घेऊन, या चलनासाठी एकूण रक्कम दर्शवितो आणि रकमेच्या समोर वजा चिन्ह लावले जाते. कर वगळून किंमत दर्शविणाऱ्या स्तंभात (दरानुसार १४-१६), मूल्य देखील वजा चिन्हाने सूचित केले आहे. कराची रक्कम (दरावर अवलंबून 17-18) दर्शविणार्या स्तंभात निर्देशक देखील नकारात्मक आहे.

ISF प्रमाणित पद्धतीने नोंदणीकृत आहे, स्तंभ 3 मध्ये क्रमांक आणि तारीख मूळ स्वरूपाप्रमाणेच आहेत. स्तंभ 4 मध्ये - इनव्हॉइसच्या फील्ड 1a मधील क्रमांक आणि तारीख. त्यानंतर रेकॉर्डिंग नेहमीप्रमाणे सुरू होते.

भरणारे उदाहरण

बीजक रद्द करताना खरेदीदाराच्या कृती

खरेदीदाराला VAT परतावा उद्देशांसाठी वापरण्यासाठी विक्रेत्याकडून बीजकची एक प्रत प्राप्त होते. जर विक्रेत्याने s/f बदलले आणि जुना चुकीचा फॉर्म रद्द केला, तर खरेदीदाराने त्याच्या अकाउंटिंग रजिस्टर - खरेदी पुस्तकात रद्दीकरण नोंद करणे आवश्यक आहे.

अतिरिक्त कर भरणाऱ्या सर्व खरेदीदारांसाठी हे पुस्तक आवश्यक आहे. हे VAT सह विक्रेत्यांकडून प्राप्त झालेल्या सर्व s/f वर डेटा गोळा करते, ज्यासाठी परतावा शक्य आहे.

विक्रेत्याकडून दुरुस्त केलेली आवृत्ती प्राप्त केल्यानंतर, तुम्हाला नकारात्मक एंट्री वापरून नोंदणीकृत s/f रद्द करणे आणि नवीन सुधारित आवृत्तीबद्दल मानक पद्धतीने माहिती प्रविष्ट करणे आवश्यक आहे.

नियमानुसार, विक्रेता, दुरुस्त केलेल्या दस्तऐवजासह, खरेदीदारास एक अधिसूचना पेपर देखील पाठवतो, जे चुकीचे s/f तयार केल्यावर तिमाही निर्दिष्ट करते आणि त्याचे तपशील देखील प्रदान करते.

विक्रेत्याकडून मिळालेल्या कागदपत्रांच्या आधारे, खरेदीदार चुकीचा दस्तऐवज रद्द करण्याची प्रक्रिया पार पाडतो आणि त्याच्या अंमलबजावणीची प्रक्रिया देखील ISF प्राप्त होण्याच्या क्षणावर आणि मूळ s/ च्या नोंदणीच्या क्षणाशी त्याची तुलना यावर अवलंबून असते. f आणि व्हॅट रिटर्नच्या हस्तांतरणाची वस्तुस्थिती.

| ज्या कालावधीत दुरुस्त केलेली प्रत प्राप्त झाली | खरेदी पुस्तकात रद्द करण्याची प्रक्रिया |

| खरेदी पुस्तकात चुकीचे खाते नोंदणीकृत असलेल्या कालावधीसाठी घोषणा सबमिट करण्यापूर्वी | मूळ s/f फील्ड 15 आणि 16 मध्ये वजा मूल्यांसह पुन्हा नोंदणीकृत आहे. नवीन दुरुस्त केलेली प्रत त्याच्या पावतीच्या वर्तमान कालावधीत नेहमीच्या पद्धतीने नोंदणीकृत केली जाते. फील्ड 1a मधील ISF ची संख्या आणि तारीख पुस्तकाच्या फील्ड 4 मध्ये हस्तांतरित केली आहे. |

| चुकीच्या s/f च्या नोंदणीच्या कालावधीसाठी घोषणा सबमिट केल्यानंतर | ज्या तिमाहीत चुकीचे s/f प्रतिबिंबित झाले होते त्या तिमाहीसाठी पुस्तकात अतिरिक्त पत्रक तयार केले आहे. फील्ड 15 आणि 16 मध्ये वजा मूल्यांसह त्रुटींसह s/f वरील डेटा या शीटमध्ये पुन्हा प्रविष्ट केला आहे. विक्रेत्याकडून प्राप्त झालेले नवीन s/f वर्तमान कालावधीसाठी पुस्तकात प्रविष्ट केले जाते. फील्ड 1a मधील ISF ची संख्या आणि तारीख पुस्तकाच्या फील्ड 4 मध्ये हस्तांतरित केली आहे. |

अशाप्रकारे, त्रुटींसह बीजक रद्द करण्याची प्रक्रिया खरेदीदाराने या s/f मधून करावर कर कार्यालयात तक्रार करण्यास व्यवस्थापित केले की नाही यावर अवलंबून असते. प्रत्येक तिमाहीनंतर, खरेदीदार एक अतिरिक्त कर घोषणा सबमिट करतो, जो हस्तांतरणासाठी एकूण रकमेच्या आउटपुटसह, परतावा आणि भरलेला VAT दर्शवितो. ही घोषणा दाखल करण्याची अंतिम मुदत पुढील महिन्याच्या 25 तारखेपर्यंत आहे.

जर खरेदीदाराने अंतिम मुदतीपूर्वी घोषणा सबमिट केली असेल, तर 25 तारखेपूर्वी विक्रेत्याकडून ISF मिळाल्यानंतर, मागील तिमाहीसाठी अतिरिक्त पत्रक तयार करणे आवश्यक असेल आणि पत्रक केवळ नकारात्मक रद्दीकरण नोंद करू शकत नाही. , परंतु प्राप्त झालेल्या ISF ची नोंदणी देखील करा.

वैयक्तिक खाते रद्द करताना खरेदी पुस्तकाची अतिरिक्त शीट भरणे

अतिरिक्त पत्रकाच्या स्तंभ 3 मध्ये रद्द केलेल्या s/f ची संख्या आणि तारीख दर्शविली आहे. एकूण खर्च वजा चिन्हासह gr. 15 मध्ये दर्शविला आहे. व्हॅटची रक्कम स्तंभ 16 मध्ये आहे, तसेच वजा चिन्हासह.

भरणारे उदाहरण

वैयक्तिक खाते रद्द करताना खरेदी पुस्तकाची अतिरिक्त शीट भरणे

व्हॅट रिटर्नमध्ये बीजक रद्द करण्याचे प्रतिबिंब

जर खरेदीदार किंवा विक्रेत्याने त्रुटी ओळखल्या गेलेल्या कालावधीसाठी कर कार्यालयाला आधीच कळवले असेल, तर त्यांना फक्त पावत्याची दुरुस्त केलेली प्रत काढावी लागणार नाही, खरेदी (किंवा विक्री) पुस्तकातील चुकीची नोंद रद्द करावी लागेल. , दुरुस्त केलेल्या फॉर्मची नोंदणी करा, परंतु अद्यतनित घोषणा देखील तयार करा.

s/f मध्ये बदल केल्याने कर बेसमध्ये वाढ किंवा घट होऊ शकते आणि परिणामी, VAT स्वतःच. कर कार्यालयाकडे मागील कालावधीसाठी योग्य डेटा असण्यासाठी, तुम्ही या कालावधीसाठी एक अद्यतनित घोषणा तयार केली पाहिजे, ज्यामध्ये योग्यरित्या प्रविष्ट केलेल्या कर रिटर्नवर आधारित माहिती आधीच प्रविष्ट केली आहे.

विक्रेत्यासाठी

जर, अद्ययावत विवरणपत्र भरल्यानंतर, कराची रक्कम वाढली असेल, तर प्रारंभिक कर रक्कम आणि अद्यतनित रक्कम यातील फरक भरावा लागेल.

विक्रेत्याकडून मूळ बीजक रद्द करण्याच्या घोषणेमध्ये प्रतिबिंबित करण्याची प्रक्रिया कर कार्यालयात घोषणा हस्तांतरित करण्याच्या वस्तुस्थितीवर अवलंबून असते:

खरेदीदारासाठी

खरेदीदाराने अद्ययावत टॅक्स रिटर्न देखील सबमिट करणे आवश्यक आहे जे आधी सबमिट केलेली माहिती दुरुस्त करते. अद्ययावत घोषणेमध्ये चुकीचे s/f रद्द करण्याची वस्तुस्थिती दर्शविण्याची प्रक्रिया देखील खरेदीदाराने फेडरल टॅक्स सेवेला कळवली आहे की नाही यावर अवलंबून असते.

"समायोजन" ची संकल्पना स्वतःच काही डेटामधील बदल सूचित करते. उदाहरण म्हणून "एंटरप्राइझ अकाउंटिंग" कॉन्फिगरेशन वापरून आम्ही 1C 8.3 मध्ये VAT अकाउंटिंगमधील डेटा बदलण्याकडे पाहू.

येथे दोन पर्याय आहेत: “अॅडजस्टमेंट इनव्हॉइस” (CAI) वापरणे किंवा चुकीने प्रविष्ट केलेला डेटा दुरुस्त करणे. बर्याच प्रकारे, या प्रकरणांमध्ये वापरकर्त्याच्या क्रिया समान आहेत, परंतु आम्ही KSF सह 1C मध्ये कार्य करताना तसेच व्हॅट त्रुटींचे थेट सुधार कसे प्रतिबिंबित करायचे ते तपशीलवार पाहू.

किंमती आणि (किंवा) वस्तूंच्या प्रमाणात (कामे, सेवा) बदल झाल्यास विक्रेत्याकडून खरेदीदाराला CSF जारी केले जातात. एक महत्त्वाची अट अशी आहे की अशा बदलांवर व्यवहाराच्या पक्षांमध्ये सहमती असणे आवश्यक आहे. नंतर अद्यतनित व्हॅट रिटर्न सबमिट करण्याची आवश्यकता नाही आणि CSF (उदाहरणार्थ, शिपमेंटसाठी समायोजन दस्तऐवज) जेव्हा ते संकलित केले गेले (विक्रेत्याकडून) आणि (खरेदीदाराकडून) प्राप्त केले गेले तेव्हाच्या कालावधीच्या लेखांकनामध्ये प्रतिबिंबित होतात.

समायोजनाचे दोन प्रकार आहेत - विक्रीची किंमत वाढवणे किंवा कमी करणे. अकाउंटंटला अधिक वेळा घटत्या मूल्याच्या परिस्थितीला सामोरे जावे लागते, उदाहरणार्थ, रेट्रो सूट लागू करताना.

लेखा उपचार खालीलप्रमाणे आहे:

खरेदीदाराकडून:

- मूल्यात घट - विक्री पुस्तकात;

- मूल्य वाढ खरेदी पुस्तकात आहे.

विक्रेत्याकडून:

- खर्च कमी करणे - खरेदी पुस्तकात;

- मूल्य वाढ विक्री पुस्तकात आहे.

24 ऑक्टोबर 2013 रोजी रशियन सरकारच्या डिक्री क्रमांक 952 च्या आगमनापूर्वी, विक्रेत्याने, जेव्हा शिपमेंटची किंमत वाढली तेव्हा, शिपमेंट कालावधीसाठी अद्यतनित घोषणा सबमिट करावी लागली. इंटरनेटवरील अनेक स्त्रोत अजूनही या प्रक्रियेचा सल्ला देतात, परंतु ते यापुढे संबंधित नाही. त्रुटी आढळल्यास VAT वर "स्पष्टीकरणे" सबमिट केली जातात आणि मान्य किंमत बदल आता त्रुटी नाही.

प्रथम खरेदीदाराकडून, नंतर विक्रेत्याकडून, 1C अकाउंटिंग प्रोग्राममध्ये CSF प्रतिबिंबित करण्याच्या प्रक्रियेचा विचार करूया.

खरेदीदाराकडून 1C मध्ये समायोजन बीजक

उदाहरण १. खरेदीदारास पहिल्या तिमाहीत विक्रेत्याकडून 118,000 रूबलच्या रकमेसह SF प्राप्त झाला. व्हॅट 18,000 घासणे. दुस-या तिमाहीत, पक्षांनी किमतीत 10% ने कमी करण्याचे मान्य केले. दुसऱ्या तिमाहीत, विक्रेत्याने 106,200 रूबलच्या रकमेमध्ये CSF ऑफर केले. समावेश व्हॅट 16,200 घासणे.

समायोजन दस्तऐवजात, आम्ही टिंचर वापरतो ज्या क्रमाने बदल प्रतिबिंबित होतात. येथे हे सूचित केले पाहिजे की समायोजन कराराद्वारे केले जाते (ऑपरेशनचा प्रकार त्रुटी सुधारणे देखील असू शकतो, त्याबद्दल नंतर अधिक).

"मुख्य" टॅबवर, "विक्री पुस्तकात व्हॅट पुनर्संचयित करा" सेटिंग सोडा. याव्यतिरिक्त, परिस्थितीनुसार, आम्ही समायोजन कोठे प्रतिबिंबित करायचे ते पर्याय बदलू शकतो - लेखाच्या सर्व विभागांमध्ये किंवा फक्त व्हॅटसाठी. आम्ही पहिला पर्याय निवडला, त्यानंतर लेखांकन नोंदी व्युत्पन्न केल्या जातात.

चला अट बदलूया: आता आम्हाला प्रवेशाची किंमत वाढवायची आहे. क्रियांचे अल्गोरिदम मोठ्या प्रमाणात समान आहे, केवळ डेटा खरेदी पुस्तकात प्रतिबिंबित होतो. त्यानुसार, विक्री पुस्तकातील समायोजन प्रतिबिंबित करण्यासाठी बॉक्स अनचेक करा.

"उत्पादने" टॅबचा सारणीचा भाग भरा. आम्ही किंमत वाढवतो, उर्वरित रक्कम स्वयंचलितपणे पुन्हा मोजली जाईल.

खरेदी पुस्तकातील डेटा प्रतिबिंबित करण्यासाठी, "खरेदी पुस्तकाच्या नोंदी तयार करणे" हा दस्तऐवज भरा. "दस्तऐवज भरा" बटणावर क्लिक करून ते आपोआप तयार होते. दस्तऐवजात अनेक टॅब आहेत; आमचे समायोजन "अधिग्रहित मूल्ये" टॅबमध्ये दिसून येते.

दस्तऐवजात व्हॅट नोंदणीसाठी व्यवहार आणि नोंदी आहेत, ज्याच्या आधारावर आम्ही खरेदी पुस्तक तयार करू शकतो.

एकच घेऊ उदाहरण १आम्ही फक्त विक्रेत्याकडून त्याचे प्रतिबिंब दर्शवू.

आमच्याकडे एक प्राथमिक दस्तऐवज आणि अंमलबजावणीसाठी एक SF आहे.

आम्ही विक्री किंमत कमी करू, उर्वरित रक्कम स्वयंचलितपणे पुन्हा मोजली जाते.

पुढे, नियमन केलेल्या अहवालात समायोजन प्रतिबिंबित करण्यासाठी, खरेदी खाते नोंदी व्युत्पन्न केल्या पाहिजेत. "दस्तऐवज भरा" बटण ते स्वयंचलितपणे व्युत्पन्न करते; उदाहरणातील डेटा विक्रीची किंमत कमी करण्यासाठी समर्पित टॅबवर प्रदर्शित केला जातो.

आता तुम्ही खरेदी पुस्तकातील डेटा पाहू शकता.

पुढील समायोजन पर्याय म्हणजे विक्रेत्याने किंमत वाढवणे. अल्गोरिदम मोठ्या प्रमाणात समान आहे; CSF विक्री पुस्तकात प्रतिबिंबित होते.

1C मध्ये बीजक दुरुस्त करणे

याव्यतिरिक्त, त्रुटी आढळल्यास डेटा बदलण्याची आवश्यकता असल्यास काय करावे या प्रश्नावर आम्ही विचार करू. मग CSF लागू केले जात नाही, परंतु दुरुस्त्या केल्या जातात, ज्या परिस्थितीनुसार, खरेदी किंवा विक्री पुस्तकाच्या अतिरिक्त सूचींमध्ये प्रतिबिंबित केल्या पाहिजेत आणि नंतर अद्यतनित घोषणा तयार केल्या जातात आणि सबमिट केल्या जातात.

जर तुम्हाला SF रद्द करण्याची गरज नसेल, परंतु तुम्हाला काही दुरुस्त्या कराव्या लागतील, तर डेटा दुरुस्तीसाठी दस्तऐवजात तुम्ही "प्राथमिक दस्तऐवजांची दुरुस्ती" पर्याय निवडावा. अंमलबजावणी डेटा दुरुस्त करण्याचे उदाहरण दाखवू.

आम्ही SF नोंदणी करतो आणि विक्री पुस्तक पाहतो. विक्री पुस्तक तयार करताना, आम्ही पाहतो की दुसऱ्या तिमाहीसाठी कोणताही डेटा नाही.

आणि पहिल्यासाठी, एक अतिरिक्त यादी आली, जिथे चुकीचा SF रद्द केला गेला आणि योग्य प्रतिबिंबित झाला.

जेव्हा विक्रेत्याची किंमत वाढते तेव्हा आम्ही त्रुटी सुधारण्याचा विचार केला आहे; इतर चुकीच्या पर्यायांमध्ये, विक्रेता आणि खरेदीदाराचा लेखाजोखा करताना, तुम्हाला CSF मध्ये वर वर्णन केलेल्या क्रियांच्या तर्काने मार्गदर्शन केले पाहिजे.

आम्हाला आशा आहे की हे मार्गदर्शक तुम्हाला 1C मध्ये व्हॅट योग्यरितीने कसे समायोजित करावे हे द्रुतपणे शोधण्यात मदत करेल.

15 च्या 1ल्या तिमाहीसाठी, सेवांची विक्री केली गेली, त्यानुसार एक बीजक जारी केले गेले, परंतु ही विक्री ग्राहकाने स्वीकारली नाही, म्हणून ती रद्द करणे आवश्यक आहे, परंतु केवळ लेखा कार्यक्रमातून ही कागदपत्रे हटवणे अशक्य आहे, कारण इनव्हॉइसचे अनुक्रमिक क्रमांकन, कृती विस्कळीत होतील.... हे योग्यरित्या कसे करावे?

चलन रद्द केले पाहिजे. हे करण्यासाठी, ज्या कालावधीत त्रुटी आली होती त्या कालावधीसाठी विक्री पुस्तकात एक अतिरिक्त पत्रक भरा आणि त्यात चुकून जारी केलेल्या इनव्हॉइससाठी शिपमेंट आणि कराची रक्कम वजा चिन्हासह प्रतिबिंबित करा.

व्हॅटसाठी कर आधार समायोजित केला पाहिजे. जारी केलेले इनव्हॉइस कर कालावधीसाठी एकूण विक्री रकमेत समाविष्ट केल्यामुळे, या रकमेवर जास्त प्रमाणात कर आकारला गेला. याचा अर्थ संस्थेने जास्त पैसे दिले आहेत. म्हणून, कर आधार समायोजित करणे आणि कराची पुनर्गणना करणे आवश्यक आहे. आणि, अशा त्रुटीमुळे व्हॅटचा जादा भरणा झाला हे असूनही, या परिस्थितीत कर कार्यालयात अद्यतनित घोषणा सबमिट करणे आवश्यक आहे.

ग्लावबुख प्रणालीच्या सामग्रीमध्ये या स्थितीचे तर्क खाली दिले आहेत

परिस्थिती:विक्री करणार्या संस्थेने एकाच व्यवहारासाठी चुकून दोन पावत्या दिल्यास काय करावे? व्हॅट रिटर्न भरल्यानंतर हे लक्षात आले.

तुम्हाला व्हॅट कर आधार समायोजित करावा लागेल, कराची पुनर्गणना करावी लागेल आणि खरेदीदारास त्रुटीबद्दल सूचित करावे लागेल.

एकाच व्यवहारासाठी इन्व्हॉइस वारंवार जारी करण्यात आल्याने, विक्रेत्याचा VAT कर आधार आणि खरेदीदाराची कर कपात या दोन्हींचा अतिरेक केला जाईल. म्हणून, आपल्याला अशी त्रुटी आढळल्यास, आपल्याला खालील चरणांचे पालन करणे आवश्यक आहे.

1. सेल्स लेजरमध्ये पुन्हा जारी केलेले बीजक रद्द करा.

शेवटी, विक्री पुस्तकाच्या आधारावर देय व्हॅटची रक्कम निश्चित केली जाते (परिशिष्ट 5k चा विभाग II). हे करण्यासाठी, ज्या कालावधीत त्रुटी आली होती त्या कालावधीसाठी विक्री पुस्तकात एक अतिरिक्त पत्रक भरा आणि त्यात चुकून जारी केलेल्या इनव्हॉइसवरील शिपमेंट आणि कराची रक्कम वजा चिन्हासह प्रतिबिंबित करा (परिशिष्टाच्या कलम II मधील कलम 11 5 ते डिसेंबर 26, 2011 क्रमांक 1137 च्या रशियन फेडरेशनच्या सरकारच्या आदेशानुसार).

2. ज्या कालावधीत त्रुटी आली त्या कालावधीसाठी VAT कर आधार समायोजित करा.

पुन्हा जारी केलेले बीजक कर कालावधीसाठी एकूण विक्री रकमेमध्ये समाविष्ट केल्यामुळे, या रकमेवर जास्त प्रमाणात कर आकारला गेला. याचा अर्थ संस्थेने जास्त पैसे दिले आहेत. म्हणून, कर आधार समायोजित करणे आणि कराची पुनर्गणना करणे आवश्यक आहे. आणि अशा त्रुटीमुळे व्हॅटचा जादा भरणा झाला हे तथ्य असूनही, या परिस्थितीत कर कार्यालयात अद्ययावत घोषणा सबमिट करणे आवश्यक आहे. सध्याच्या कालावधीत कर आधार समायोजित करणे शक्य नाही. रशियन फेडरेशनच्या कर संहितेच्या अनुच्छेद 54 मधील कलम 81 आणि परिच्छेद 1 नुसार त्रुटी सुधारण्यासाठी प्रदान केलेले सामान्य नियम VAT ला लागू होत नाहीत या वस्तुस्थितीद्वारे हे स्पष्ट केले आहे.*

दुरुस्त केलेल्या विक्री पुस्तकावर आधारित, पूर्ण केलेले अतिरिक्त पत्रक (डिसेंबर 26, 2011 क्रमांक 1137 च्या रशियन फेडरेशनच्या सरकारच्या आदेशानुसार परिशिष्ट 5 च्या कलम IV मधील खंड 5) विचारात घेऊन एक अद्यतनित घोषणा तयार करा. परिणामी कर अधिक भरणा ऑफसेट किंवा परत केला जाऊ शकतो.

3. शोधलेल्या त्रुटीबद्दल खरेदीदारास सूचित करा.

हे स्पष्ट आहे की खरेदीदाराने खरेदी पुस्तकात चुकीने जारी केलेले बीजक नोंदणीकृत केले आहे. आणि अशा पुस्तकातील डेटाच्या आधारे, तो कपातीसाठी स्वीकारलेल्या कराची रक्कम तयार करतो (26 डिसेंबर 2011 क्र. 1137 च्या रशियन फेडरेशनच्या सरकारच्या ठरावाच्या परिशिष्ट 4 मधील कलम II). तेथे अतिरिक्त बीजक प्रतिबिंबित करून, खरेदीदाराने कपातीच्या रकमेचा फक्त जास्त अंदाज लावला.

परिणामी, थकबाकी उद्भवते, म्हणूनच संस्थांना दंड आणि दंड आकारला जाऊ शकतो.

म्हणून, आपण चुकून पुन्हा बीजक जारी केले आहे हे लक्षात येताच, खरेदीदारास याबद्दल सूचित करण्याचे सुनिश्चित करा - त्याला संबंधित सूचना पाठवा. अशा दस्तऐवजाच्या आधारे, तो खरेदी पुस्तकात बदल करू शकेल आणि अद्यतनित घोषणा देखील सादर करू शकेल.

ओल्गा सिबिझोवा,

विभागाचे उपसंचालक डॉ

रशियाच्या वित्त मंत्रालयाचे कर आणि सीमा शुल्क धोरण

- फॉर्म डाउनलोड करा

आम्ही 1C: लेखा 8.3 (संस्करण 3.0) मध्ये व्हॅटसह कार्य करण्याच्या धड्यांची मालिका सुरू करत आहोत.

आज आपण विषय पाहू: "दुरुस्त बीजक."

बहुतेक साहित्य नवशिक्या लेखापालांसाठी डिझाइन केले जाईल, परंतु अनुभवी लोक स्वतःसाठी काहीतरी शोधतील.

मी तुम्हाला आठवण करून देतो की हा एक धडा आहे, त्यामुळे तुम्ही तुमच्या डेटाबेसमध्ये माझ्या चरणांची सुरक्षितपणे पुनरावृत्ती करू शकता (शक्यतो एक प्रत किंवा प्रशिक्षण).

चला तर मग सुरुवात करूया.

थोडा सिद्धांत

सुधारात्मक चलनाच्या विपरीत, मूळ बीजक भरताना झालेल्या चुका सुधारण्यासाठी दुरुस्त केलेले बीजक वापरले जाते.दुरुस्त्या फक्त अशा प्रकरणांमध्ये केल्या जातात जेथे भरणे त्रुटी आढळल्या आहेत, उदाहरणार्थ:

- टायपो

- चुकीचे तपशील,

- कर दर मिश्रित आहेत.

दुरुस्त केलेल्या इनव्हॉइसची संख्या आणि तारीख पूर्णपणे प्राथमिक दस्तऐवजाशी जुळते, परंतु ते दुरुस्त करण्याची संख्या आणि तारीख देखील सूचित करते.

1 ते अनंतापर्यंत प्राथमिक इनव्हॉइसमध्ये सुधारणा क्रमांकित केल्या आहेत.

उदाहरणे वापरून संभाव्य परिस्थिती पाहू.

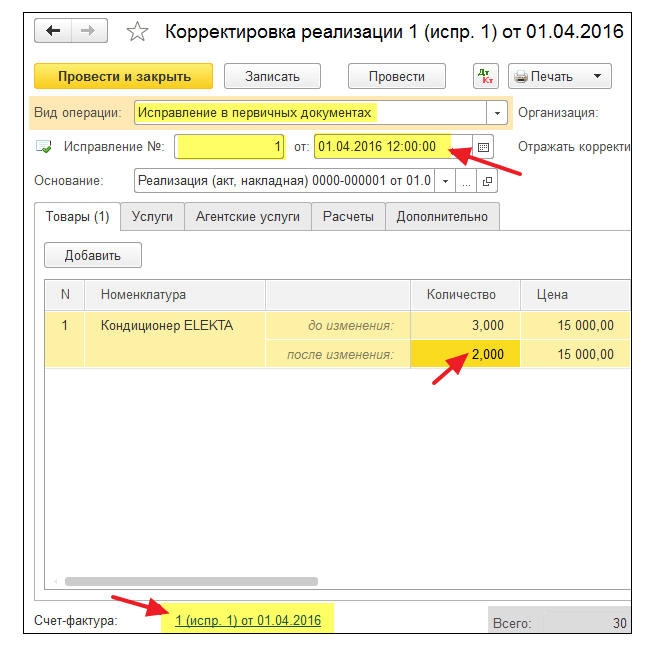

विक्रेता साइड फिक्स

1 जानेवारी, 2016 रोजी, आम्ही (VAT LLC) 2 एअर कंडिशनर खरेदीदार LLC ला प्रत्येकी 15,000 रूबलच्या (व्हॅटसह) किमतीत पाठवले.त्याच वेळी, आम्ही खरेदीदारास 01/01/2016 रोजी प्राथमिक बीजक क्रमांक 1 जारी केला, ज्यामध्ये आम्ही दोन ऐवजी 3 एअर कंडिशनर दर्शविणारी टायपो केली.

आम्ही प्रारंभिक बीजक जारी करतो

"विक्री" विभाग, "विक्री (कृत्ये, पावत्या)" आयटमवर जा:नवीन दस्तऐवज "विक्री (वस्तू)" तयार करा आणि भरा:

आम्ही ते पार पाडतो आणि नंतर एक बीजक जारी करतो (दस्तऐवजाच्या तळाशी बटण):

त्रुटी त्याच कर कालावधीत आढळली (विक्रेत्याद्वारे)

आम्हाला 10 जानेवारी रोजी आमची त्रुटी आढळली, खरेदीदारास 01/01/2016 (सुधारणा 01/10/2016) रोजी दुरुस्त केलेले बीजक क्रमांक 1 (सुधारणा 1) जारी केले.आम्ही त्याच कर कालावधीत (विक्रेत्याकडून) दुरुस्त केलेले बीजक जारी करतो

पुन्हा "विक्री" विभागात जा, "विक्री (कृत्ये, पावत्या)" निवडा:

डाव्या माऊस बटणासह पूर्वी तयार केलेली अंमलबजावणी निवडा आणि नंतर "आधारीत तयार करा" आयटम ("अधिक" आयटममध्ये लपविला जाऊ शकतो) आणि नंतर "अंमलबजावणी समायोजित करा" आयटम निवडा:

अंमलबजावणी समायोजन भरा:

कृपया काही मुद्दे लक्षात घ्या:

- ऑपरेशनचा प्रकार "प्राथमिक दस्तऐवजांमध्ये सुधारणा".

- 10 जानेवारी 2016 रोजी सुधारणा क्र.

- प्रमाण २.

आम्ही त्याच कर कालावधीतील विक्री पुस्तक पाहतो (विक्रेत्याकडून)

आम्ही पहिल्या तिमाहीसाठी विक्री पुस्तक तयार करतो:

आणि आम्ही पाहतो की प्राथमिक बीजक रद्द केले गेले आहे (रिव्हर्सल पद्धतीने):

दुरुस्त केलेले बीजक विक्री पुस्तकात समाविष्ट केले होते:

त्याच वेळी, दुरुस्तीची संख्या आणि तारीख देखील दर्शविली आहे:

त्रुटी दुसर्या कर कालावधीत (विक्रेत्याकडे) शोधली गेली.

खरेदीदाराला दिनांक 01/01/2016 (सुधारणा 04/01/2016) रोजी दुरुस्त केलेले बीजक क्रमांक 1 (सुधारणा 1) जारी करून, आम्हाला 1 एप्रिल रोजी आमची त्रुटी आढळली.आम्ही त्याच योजनेनुसार (वरीलप्रमाणे) दुरुस्त केलेले बीजक जारी करतो, फक्त दिनांक 04/01/2016:

या प्रकरणात (वेगळ्या कर कालावधीत दुरुस्त केलेले बीजक जारी करणे), सुधारणा पहिल्या तिमाहीच्या विक्री पुस्तकाच्या अतिरिक्त पत्रकाद्वारे केली जाते.

1ल्या तिमाहीसाठी विक्री पुस्तक उघडत आहे:

"सेटिंग्ज दर्शवा" वर क्लिक करा:

वर्तमान कालावधीसाठी "अतिरिक्त पत्रके व्युत्पन्न करा" बॉक्स चेक करा:

आम्ही विक्री पुस्तक तयार करतो आणि मुख्य विभागाऐवजी, "2016 च्या 1ल्या तिमाहीसाठी अतिरिक्त पत्रक" सूचित करतो:

मूळ बीजक रद्द करणे येथे आहे:

आणि येथे दुरुस्तीची संख्या आणि तारीख दर्शविणारे दुरुस्त केलेले बीजक आहे:

खरेदीदार बाजू निराकरण

1 जानेवारी, 2016 रोजी, आम्हाला (VAT LLC) पुरवठादार LLC कडून प्रत्येकी 15,000 रूबल (व्हॅटसह) 2 एअर कंडिशनर मिळाले.त्याच वेळी, आम्हाला 01/01/2016 रोजी प्राथमिक बीजक क्रमांक 1 प्राप्त झाला, ज्यामध्ये एक टायपिंग आहे (2 ऐवजी 3 एअर कंडिशनर सूचित केले आहेत).

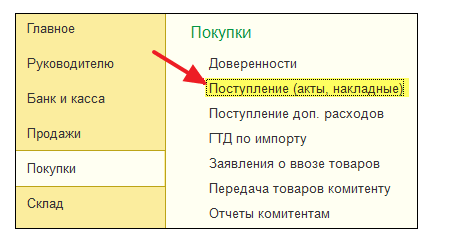

प्रारंभिक बीजक प्रविष्ट करत आहे

"खरेदी" विभागात जा, "पावत्या (कृत्ये, पावत्या)":

नवीन दस्तऐवज "पावती (वस्तू)" तयार करा आणि भरा:

आम्ही दस्तऐवजाच्या तळाशी प्राथमिक बीजक नोंदणी करतो:

त्रुटी त्याच कर कालावधीत आढळली (खरेदीदाराद्वारे)

आम्हाला (खरेदीदाराला) दिनांक 01/01/2016 (सुधारणा 01/10/2016) एक दुरुस्त बीजक क्रमांक 1 (सुधारणा 1) जारी करून, 10 जानेवारी रोजी विक्रेत्याला त्याची चूक समजली.आम्ही त्याच कर कालावधीत (खरेदीदाराकडून) दुरुस्त केलेले बीजक प्रविष्ट करतो

पुन्हा "खरेदी" विभागात जा, "पावत्या (कृत्ये, पावत्या)":

डाव्या माऊस बटणासह पूर्वी तयार केलेली पावती निवडा आणि नंतर "आधारीत तयार करा" आयटम निवडा ("अधिक" आयटममध्ये लपविला जाऊ शकतो) आणि नंतर "पावती समायोजन" आयटम निवडा:

आम्ही खालीलप्रमाणे पावती समायोजन भरतो:

"उत्पादने" टॅबवर, योग्य प्रमाण दर्शवा:

आम्ही दस्तऐवज पोस्ट करतो आणि दुरुस्त केलेले बीजक नोंदणीकृत करतो:

आम्ही त्याच कर कालावधीत खरेदी पुस्तकात नोंद करतो (खरेदीदाराकडून)

"ऑपरेशन्स" विभागात जा आणि "व्हॅट लेखा सहाय्यक" निवडा:

आम्ही "पहिली तिमाही" कालावधी सूचित करतो आणि नंतर खरेदी खाते नोंदींची निर्मिती उघडतो.

अनेकदा, लेखा नोंदी ठेवताना, मागील कालावधीसाठी खरेदी पुस्तकातील नोंदी तपासताना, लेखापालाला खरेदी पुस्तक भरण्यात त्रुटी आढळतात. खरेदी खातेवहीमध्ये समान बीजक दोनदा रेकॉर्ड करणे ही सामान्य चुकांपैकी एक आहे.

उदाहरण: TH “Romashka” ही संस्था, जी सामान्य करप्रणाली लागू करते, 15 ऑक्टोबर 2015 रोजी, तिसऱ्या तिमाहीसाठी VAT रिटर्न सबमिट केल्यानंतर. 2015, मला लेखामधील त्रुटी आढळल्या: दस्तऐवज कायदा, बीजक, प्रतिपक्ष टीव्ही शॉप कडून जाहिरात सेवांच्या खरेदीसाठी व्यवहार दर्शविते, त्यानुसार, 2015 च्या तिसऱ्या तिमाहीत खरेदी पुस्तकात दोनदा चुकीचे बीजक प्रविष्ट केले गेले. या लेखात आम्ही , व्हॅट लेखा हेतूंसाठी दुरुस्त्या कशा करायच्या (चित्र 1) पहा.

कला नुसार. रशियन फेडरेशनच्या कर संहितेच्या 54, जर खरेदी पुस्तकात बदल करणे आवश्यक असेल (वर्तमान कर कालावधीच्या समाप्तीनंतर), चलनावरील प्रवेश रद्द करणे, समायोजन बीजक अतिरिक्त शीटमध्ये केले जाते. कर कालावधीसाठी खरेदी पुस्तक ज्यामध्ये इनव्हॉइस, ऍडजस्टमेंट इनव्हॉइस दुरुस्त्या करण्यापूर्वी नोंदणीकृत होते.

खरेदी पुस्तकाच्या अतिरिक्त पत्रके हा त्याचा अविभाज्य भाग आहे आणि या दस्तऐवजाच्या विभाग III आणि IV नुसार संकलित केला आहे.

कला च्या परिच्छेद 1 नुसार. रशियन फेडरेशनच्या कर संहितेच्या 81, कर प्राधिकरणास सादर केलेल्या घोषणेमध्ये गैर-प्रतिबिंब किंवा माहितीची अपूर्णता, तसेच त्रुटी आढळलेल्या करदात्याने कर रिटर्नमध्ये आवश्यक बदल करणे आणि सबमिट करणे बंधनकारक आहे. कर प्राधिकरणाकडे अद्ययावत कर परतावा, जर चुका (विकृती) मुळे कर रकमेचे अधोरेखित झाले असेल तर, देय.

निष्कर्ष: खरेदी पुस्तकात सुधारणा करताना, तुम्ही खरेदी पुस्तकाची अतिरिक्त शीट आणि समायोजित केलेल्या कालावधीसाठी कर परतावा प्रदान करणे आवश्यक आहे.

हे करण्यासाठी आम्हाला फक्त दोन कागदपत्रांची आवश्यकता आहे:

- लेखामधील त्रुटी सुधारण्यासाठी "रिव्हर्सल" दस्तऐवज;

- वजावटीसाठी व्हॅटचे प्रतिबिंब दस्तऐवज.

पुन्हा प्रविष्ट केलेल्या दस्तऐवजाची हालचाल आणि पोस्टिंग उलट करण्यासाठी, आम्ही मॅन्युअली प्रविष्ट केलेला व्यवहार दस्तऐवज वापरू. हा दस्तऐवज तयार करताना, आम्ही Storno प्रकार निवडू. तयार केलेल्या दस्तऐवजात, तुम्हाला उलट करण्यासाठी दस्तऐवज निवडणे आवश्यक आहे. टॅब्युलर भाग आपोआप भरला जाईल दस्तऐवजाचे व्यवहार उलट केले जातील, फक्त नकारात्मक रकमेसह. सादर केलेल्या व्हॅट जमा नोंदणी हालचाली हटवणे आवश्यक आहे.

खरेदी पुस्तकातील चुकीची नोंद रद्द करण्यासाठी, आम्ही वजावटीसाठी व्हॅटचे प्रतिबिंब दस्तऐवज वापरू. हे करण्यासाठी, ऑपरेशन मेनूवर जा - वजावटीसाठी व्हॅटचे प्रतिबिंब. चला एक दस्तऐवज तयार करूया. दस्तऐवज तपशीलांमध्ये, आम्हाला प्रतिपक्ष, प्रतिपक्ष करार, पावती दस्तऐवज (कायदा) निवडण्याची आवश्यकता आहे. तुम्ही दस्तऐवज सेटिंग्जमधील सर्व बॉक्स चेक करणे आवश्यक आहे.

वस्तू आणि सेवा टॅबमध्ये, तुम्हाला सेटलमेंट दस्तऐवज भरा बटण वापरून दस्तऐवजाचा सारणीचा भाग भरावा लागेल. तपशिलांमध्ये रक्कम वजा चिन्हासह सेट करणे आवश्यक आहे. दस्तऐवज सेटिंग्ज आणि हालचाली अंजीर मध्ये दर्शविल्या आहेत. 3 आणि 4.

परिणाम: पोस्ट करताना, वजावटीसाठी व्हॅट स्वीकारल्यावर लेखामधील दस्तऐवज उलट केला जाईल आणि खरेदी व्हॅट जमा रजिस्टर (खरेदी पुस्तक) मध्ये एक नोंद तयार करेल.

अंतिम परिणाम प्राप्त करण्यासाठी, चला खरेदी पुस्तकावर जा आणि समायोजित कालावधीसाठी अतिरिक्त पत्रक तयार करूया (चित्र 5).

या लेखात आम्ही अनेक ऑपरेशन्सचा विचार करत नाही, परंतु अद्यतनित व्हॅट रिटर्न तयार करण्यापूर्वी, तुम्हाला पुढील गोष्टी करणे आवश्यक आहे:

- अतिरिक्त आयकर मूल्यांकन;

- करावरील थकबाकी आणि दंड भरणे;

- तिसऱ्या तिमाहीसाठी अद्ययावत व्हॅट रिटर्नची निर्मिती.

आवडले? आपल्या मित्रांसह सामायिक करा

1C प्रोग्रामसह कार्य करण्यासाठी सल्लामसलत

ही सेवा विशेषत: विविध कॉन्फिगरेशनच्या 1C प्रोग्रामसह काम करणार्या क्लायंटसाठी किंवा जे माहिती आणि तांत्रिक सहाय्य (ITS) अंतर्गत आहेत त्यांच्यासाठी खुली आहे. तुमचा प्रश्न विचारा आणि आम्हाला त्याचे उत्तर देण्यात आनंद होईल! सल्लामसलत मिळविण्यासाठी एक पूर्व शर्त म्हणजे वैध ITS प्रो. कराराची उपस्थिती. PP 1C (आवृत्ती 8) च्या मूलभूत आवृत्त्या अपवाद आहेत. त्यांच्यासाठी, करार आवश्यक नाही.