चालान और अन्य वैट दस्तावेज़। चालान कैसे रद्द करें

यदि पहले जारी किए गए दस्तावेज़ को संपादित करना आवश्यक हो तो विक्रेता और खरीदार दोनों को चालान रद्द करने के मुद्दे से निपटना होगा। 26 दिसंबर 2011 का संकल्प 1137 दोनों पक्षों के लिए इस प्रक्रिया को पूरा करने की प्रक्रिया निर्धारित करता है। इस लेख में हम देखेंगे कि चालान कैसे रद्द किया जाए और विक्रेता और खरीदार को क्या कार्रवाई करनी चाहिए।

चालान रद्द करते समय विक्रेता की कार्रवाई

जब सही किया जाता है, तो चालान अपनी संख्या और तारीख को पंक्ति 1 में बरकरार रखता है; पंक्ति 1ए सुधार की संख्या और उसके किए जाने की तारीख को इंगित करता है। एक संशोधित एस/एफ (आईएसएफ) संकलित किया जाता है जब त्रुटियां महत्वपूर्ण नहीं होती हैं, प्रकृति में यादृच्छिक या अंकगणितीय होती हैं - एक टाइपो, मान गलत तरीके से गुणा किया जाता है, एक गलत निर्दिष्ट दर। आईएसएफ मूल दस्तावेज़ को रद्द करते हुए उसे बदल देता है (देखें →)।

विक्रेताओं को एक बिक्री पुस्तिका बनाए रखने की आवश्यकता होती है, जो सभी बिक्री लेनदेन को रिकॉर्ड करती है। प्रविष्टियाँ उस अवधि के चालान के आधार पर की जाती हैं जब अतिरिक्त कर की गणना अनिवार्य हो गई थी। दस्तावेज़ पंजीकरण का कालानुक्रमिक क्रम बनाए रखा जाता है। प्रत्येक चालान, जिसके निष्पादन के दौरान विक्रेता पर वैट की गणना करने का दायित्व है, को पुस्तक में दिखाया जाना चाहिए।

इनवॉइस संकेतकों को ठीक करने के लिए सेल्स बुक डेटा को बदलने की आवश्यकता होती है। विक्रेता को इसमें कर आधार और वैट की अंतिम राशि के संबंध में सही डेटा प्रतिबिंबित करना होगा।

इस प्रकार, विक्रेता को न केवल s/f को सही करने की आवश्यकता है, बल्कि बिक्री पुस्तक में इसे रद्द करने की भी आवश्यकता है। इस रजिस्टर के डेटा का उपयोग तिमाही के लिए घोषणा तैयार करने और अंतिम कर बोझ निर्धारित करने के लिए किया जाता है, और इसलिए इसमें दी गई जानकारी सही और सत्य होनी चाहिए।

विक्रेता गलत एस/एफ के रिकॉर्ड को रद्द करने और सही नमूने को पंजीकृत करने की प्रक्रिया करता है। इस प्रक्रिया को करने की प्रक्रिया इस बात पर निर्भर करती है कि वास्तव में सुधार कब किया जाता है - उसी तिमाही में जब मूल दस्तावेज़ तैयार किया गया था, या किसी अन्य तिमाही में।

| वह तिमाही जिसमें सुधार किया गया है | विक्रय पुस्तिका में रद्दीकरण प्रक्रिया |

| जिसमें मूल एस/एफ जारी किया गया था, अर्थात, मूल और संशोधित फॉर्म की तारीखें एक ही तिमाही को संदर्भित करती हैं (आईएसएफ में, फ़ील्ड 1 और 1 ए में तारीखें एक ही अवधि में आती हैं)। | गलत विकल्प को ऋण के साथ पुस्तक में पुनः दर्ज किया गया है, नकारात्मक मान फ़ील्ड 13ए-19 में दिखाए गए हैं। सही संशोधित संस्करण उसी तिमाही में सामान्य तरीके से पुस्तक में दर्ज किया जाता है। फ़ील्ड 1ए से सुधार की संख्या और तारीख को पुस्तक के फ़ील्ड 4 में स्थानांतरित कर दिया गया है। |

| दूसरे में, उस तिमाही से भिन्न जब मूल फॉर्म जारी किया गया था (आईएसएफ में, फ़ील्ड 1 और 1ए में तारीखें अलग-अलग अवधि में आती हैं) | पुस्तक में, एक गलत एस/एफ के पंजीकरण की अवधि के दौरान, फ़ील्ड 13ए-19 में नकारात्मक संकेतकों के साथ मूल एस/एफ को फिर से दर्ज करने के लिए एक अतिरिक्त शीट तैयार की जाती है। एस/एफ की सही प्रतिलिपि इसके उद्धरण की तिमाही में पहले से ही पंजीकृत है। फ़ील्ड 1ए से सुधार की संख्या और तारीख को पुस्तक के फ़ील्ड 4 में स्थानांतरित कर दिया गया है। |

नकारात्मक प्रविष्टियाँ मूल दस्तावेज़ को अमान्य कर देती हैं और नई प्रविष्टि सही चालान जानकारी दर्ज करती है।

यदि गलत चालान बिक्री पुस्तक में पंजीकृत नहीं था, तो विक्रेता को उस पर कर का भुगतान करने का दायित्व नहीं है, यह घोषणा में प्रकट नहीं होता है और कर बोझ की गणना में भाग नहीं लेता है। नया सही एस/एफ जारी करते समय, पुस्तक में रद्द करने वाली नकारात्मक प्रविष्टि करने की कोई आवश्यकता नहीं है। नया दस्तावेज़ स्टेटमेंट क्वार्टर में सामान्य तरीके से पंजीकृत किया जाता है।

रद्दीकरण प्रविष्टि करते समय, कॉलम 3 गलत चालान की संख्या और तारीख दिखाता है, कॉलम 13बी अतिरिक्त कर को ध्यान में रखते हुए, इस चालान की कुल राशि दिखाता है, और राशि के सामने एक ऋण चिह्न लगाया जाता है। कर को छोड़कर लागत (दर के आधार पर 14-16) दर्शाने वाले कॉलम में, मूल्य को "ऋण" चिह्न के साथ भी दर्शाया गया है। कर राशि दर्शाने वाले कॉलम में (दर के आधार पर 17-18) संकेतक भी नकारात्मक है।

आईएसएफ मानक तरीके से पंजीकृत है, कॉलम 3 में संख्या और तारीख मूल फॉर्म के समान है। कॉलम 4 में - चालान के फ़ील्ड 1ए से संख्या और तारीख। फिर रिकॉर्डिंग हमेशा की तरह जारी रहती है।

उदाहरण भरना

चालान रद्द करते समय खरीदार की कार्रवाई

खरीदार को वैट रिफंड उद्देश्यों के लिए उपयोग करने के लिए विक्रेता से चालान की एक प्रति प्राप्त होती है। यदि विक्रेता एस/एफ बदलता है और पुराने गलत फॉर्म को रद्द कर देता है, तो खरीदार को अपने लेखांकन रजिस्टर - खरीद पुस्तक में रद्दीकरण प्रविष्टि भी करनी होगी।

अतिरिक्त कर का भुगतान करने वाले सभी खरीदारों के लिए यह पुस्तक आवश्यक है। यह वैट के साथ विक्रेताओं से प्राप्त सभी एस/एफ पर डेटा एकत्र करता है, जिसके लिए रिफंड संभव है।

विक्रेता से सही संस्करण प्राप्त करने के बाद, आपको एक नकारात्मक प्रविष्टि का उपयोग करके पंजीकृत एस/एफ को रद्द करना होगा और मानक तरीके से नए सही संस्करण के बारे में जानकारी दर्ज करनी होगी।

एक नियम के रूप में, विक्रेता, सही दस्तावेज़ के साथ, खरीदार को एक अधिसूचना पत्र भी भेजता है, जो उस तिमाही को निर्दिष्ट करता है जब गलत एस/एफ उत्पन्न हुआ था, और इसका विवरण भी प्रदान करता है।

विक्रेता से प्राप्त दस्तावेज के आधार पर, खरीदार गलत दस्तावेज़ को रद्द करने की प्रक्रिया को अंजाम देता है, और इसके कार्यान्वयन की प्रक्रिया आईएसएफ की प्राप्ति के क्षण और मूल एस / के पंजीकरण के क्षण के साथ इसकी तुलना पर भी निर्भर करती है। एफ और वैट रिटर्न के हस्तांतरण का तथ्य।

| वह अवधि जिसमें संशोधित प्रति प्राप्त हुई थी | क्रय पुस्तिका में रद्दीकरण प्रक्रिया |

| उस अवधि के लिए घोषणा प्रस्तुत करने से पहले जिसमें क्रय पुस्तिका में गलत खाता पंजीकृत है | मूल एस/एफ को फ़ील्ड 15 और 16 में माइनस मानों के साथ फिर से पंजीकृत किया गया है। नई संशोधित प्रति उसकी प्राप्ति की वर्तमान अवधि में सामान्य तरीके से पंजीकृत की जाती है। फ़ील्ड 1ए से आईएसएफ की संख्या और तारीख को पुस्तक के फ़ील्ड 4 में स्थानांतरित कर दिया गया है। |

| एक गलत एस/एफ के पंजीकरण की अवधि के लिए एक घोषणा प्रस्तुत करने के बाद | उस तिमाही के लिए पुस्तक में एक अतिरिक्त शीट बनाई गई है जिसमें गलत एस/एफ परिलक्षित हुआ था। फ़ील्ड 15 और 16 में माइनस मान वाली त्रुटियों के साथ एस/एफ पर डेटा इस शीट में फिर से दर्ज किया गया है। प्राप्त नया एस/एफ मौजूदा अवधि के लिए पुस्तक में दर्ज किया जाता है जब यह विक्रेता से प्राप्त हुआ था। फ़ील्ड 1ए से आईएसएफ की संख्या और तारीख को पुस्तक के फ़ील्ड 4 में स्थानांतरित कर दिया गया है। |

इस प्रकार, कमियों वाले चालान को रद्द करने की प्रक्रिया इस बात पर निर्भर करती है कि खरीदार इस एस/एफ से कर पर कर कार्यालय को रिपोर्ट करने में कामयाब रहा या नहीं। प्रत्येक तिमाही के बाद, खरीदार एक अतिरिक्त कर घोषणा प्रस्तुत करता है, जो हस्तांतरण के लिए कुल राशि के आउटपुट के साथ वापसी और भुगतान किए जाने वाले वैट को दर्शाता है। इस घोषणा को दाखिल करने की अंतिम तिथि अगले महीने की 25 तारीख है।

यदि खरीदार द्वारा समय सीमा से पहले घोषणा प्रस्तुत की जाती है, तो 25 तारीख से पहले विक्रेता से आईएसएफ प्राप्त होने पर, पिछली तिमाही के लिए एक अतिरिक्त शीट तैयार करना आवश्यक होगा, और शीट न केवल नकारात्मक रद्दीकरण प्रविष्टि बना सकती है , लेकिन प्राप्त आईएसएफ को भी पंजीकृत करें।

व्यक्तिगत खाता रद्द करते समय क्रय पुस्तिका की एक अतिरिक्त शीट भरना

अतिरिक्त शीट के कॉलम 3 में रद्द किए गए एस/एफ की संख्या और तारीख दर्शाई गई है। कुल लागत को ऋण चिह्न के साथ ग्रेड 15 में दिखाया गया है। वैट राशि कॉलम 16 में है, वह भी ऋण चिह्न के साथ।

उदाहरण भरना

व्यक्तिगत खाता रद्द करते समय क्रय पुस्तिका की एक अतिरिक्त शीट भरना

वैट रिटर्न में चालान रद्दीकरण का प्रतिबिंब

यदि खरीदार या विक्रेता ने उस अवधि के लिए कर कार्यालय को पहले ही रिपोर्ट कर दी है जिसमें त्रुटि की पहचान की गई थी, तो उन्हें न केवल चालान की एक सही प्रति तैयार करनी होगी, खरीद (या बिक्री) पुस्तक में गलत प्रविष्टि को रद्द करना होगा , संशोधित फॉर्म को पंजीकृत करें, लेकिन एक अद्यतन घोषणा भी तैयार करें।

एस/एफ में परिवर्तन करने से कर आधार में वृद्धि या कमी हो सकती है और, परिणामस्वरूप, वैट में भी वृद्धि हो सकती है। कर कार्यालय के पास पिछली अवधि का सही डेटा हो, इसके लिए आपको इस अवधि के लिए एक अद्यतन घोषणा तैयार करनी चाहिए, जिसमें सही ढंग से दर्ज किए गए कर रिटर्न के आधार पर जानकारी पहले से ही दर्ज की गई हो।

विक्रेता के लिए

यदि अद्यतन रिटर्न दाखिल करने के बाद कर राशि बढ़ गई है, तो प्रारंभिक कर राशि और अद्यतन राशि के बीच अंतर का भुगतान करना होगा।

विक्रेता द्वारा मूल चालान को रद्द करने की घोषणा को प्रतिबिंबित करने की प्रक्रिया कर कार्यालय को घोषणा के हस्तांतरण के तथ्य पर निर्भर करती है:

खरीदार के लिए

खरीदार को एक अद्यतन कर रिटर्न भी जमा करना होगा जो पहले जमा की गई जानकारी को सही करता हो। अद्यतन घोषणा में गलत एस/एफ को रद्द करने के तथ्य को प्रतिबिंबित करने की प्रक्रिया इस बात पर भी निर्भर करती है कि खरीदार ने संघीय कर सेवा को रिपोर्ट किया है या नहीं।

"समायोजन" की अवधारणा का तात्पर्य कुछ डेटा में बदलाव से है। हम उदाहरण के तौर पर "एंटरप्राइज़ अकाउंटिंग" कॉन्फ़िगरेशन का उपयोग करके 1सी 8.3 में वैट अकाउंटिंग में बदलते डेटा को देखेंगे।

यहां दो विकल्प हैं: "एडजस्टमेंट इनवॉइस" (सीएआई) का उपयोग करना या गलती से दर्ज किए गए डेटा को सही करना। कई मायनों में, इन मामलों में उपयोगकर्ता की गतिविधियां समान हैं, लेकिन हम केएसएफ के साथ 1 सी में काम करने के साथ-साथ वैट त्रुटियों के प्रत्यक्ष सुधार को प्रतिबिंबित करने के तरीके पर विस्तार से विचार करेंगे।

माल (कार्यों, सेवाओं) की कीमत और (या) मात्रा में बदलाव की स्थिति में विक्रेता द्वारा खरीदार को सीएसएफ जारी किए जाते हैं। एक महत्वपूर्ण शर्त यह है कि लेन-देन के पक्षों के बीच ऐसे बदलावों पर सहमति होनी चाहिए। फिर अद्यतन वैट रिटर्न जमा करने की कोई आवश्यकता नहीं है, और सीएसएफ (उदाहरण के लिए, शिपमेंट के लिए समायोजन दस्तावेज) उस अवधि के लिए लेखांकन में परिलक्षित होते हैं जब उन्हें संकलित किया गया था (विक्रेता से) और प्राप्त किया गया था (खरीदार से)।

समायोजन दो प्रकार के होते हैं - बिक्री की लागत बढ़ाना या घटाना। एक एकाउंटेंट को अक्सर घटते मूल्य की स्थिति से निपटना पड़ता है, उदाहरण के लिए, रेट्रो छूट लागू करते समय।

लेखांकन उपचार इस प्रकार है:

खरीदार से:

- मूल्य में कमी - बिक्री पुस्तक में;

- मूल्य में वृद्धि खरीद बही में है।

विक्रेता से:

- लागत कम करना - खरीद पुस्तक में;

- मूल्य में वृद्धि बिक्री पुस्तिका में है।

24 अक्टूबर 2013 को रूसी सरकार के डिक्री संख्या 952 के आगमन से पहले, विक्रेता को, जब शिपमेंट की लागत बढ़ गई, तो शिपमेंट अवधि के लिए एक अद्यतन घोषणा प्रस्तुत करनी पड़ी। इंटरनेट पर कई स्रोत अभी भी इस प्रक्रिया की सलाह देते हैं, लेकिन यह अब प्रासंगिक नहीं है। यदि त्रुटियां पाई जाती हैं तो वैट पर "स्पष्टीकरण" प्रस्तुत किया जाता है, और सहमत मूल्य परिवर्तन अब कोई त्रुटि नहीं है।

आइए 1सी लेखांकन कार्यक्रम में सीएसएफ को प्रतिबिंबित करने की प्रक्रिया पर विचार करें, पहले खरीदार से, फिर विक्रेता से।

खरीदार से 1सी में समायोजन चालान

उदाहरण 1। क्रेता को पहली तिमाही में विक्रेता से 118,000 रूबल की राशि सहित एसएफ प्राप्त हुआ। वैट 18,000 रूबल। दूसरी तिमाही में, पार्टियाँ कीमत में 10% की कमी करने पर सहमत हुईं। दूसरी तिमाही में, विक्रेता ने 106,200 रूबल की राशि में सीएसएफ की पेशकश की। सम्मिलित वैट 16,200 रूबल।

समायोजन दस्तावेज़ में, हम उस क्रम को इंगित करने के लिए टिंचर का उपयोग करते हैं जिसमें परिवर्तन परिलक्षित होते हैं। यहां यह इंगित किया जाना चाहिए कि समायोजन समझौते द्वारा किया जाता है (ऑपरेशन का प्रकार त्रुटि सुधार भी हो सकता है, उस पर बाद में अधिक जानकारी)।

"मुख्य" टैब पर, "बिक्री पुस्तिका में वैट पुनर्स्थापित करें" सेटिंग छोड़ें। इसके अलावा, स्थिति के आधार पर, हम उन विकल्पों को बदल सकते हैं जहां समायोजन को प्रतिबिंबित करना है - लेखांकन के सभी वर्गों में या केवल वैट के लिए। हमने पहला विकल्प चुना, फिर लेखांकन प्रविष्टियाँ उत्पन्न होती हैं।

आइए स्थिति बदलें: अब हमें प्रवेश की लागत बढ़ाने की जरूरत है। क्रियाओं का एल्गोरिथ्म काफी हद तक समान है, केवल डेटा खरीद पुस्तक में परिलक्षित होता है। तदनुसार, बिक्री पुस्तिका में समायोजन दर्शाने के लिए बॉक्स को अनचेक करें।

"उत्पाद" टैब का सारणीबद्ध भाग भरें। हम कीमत बढ़ाते हैं, शेष राशि स्वचालित रूप से पुनर्गणना की जाएगी।

क्रय पुस्तक में डेटा प्रतिबिंबित करने के लिए, दस्तावेज़ "खरीद पुस्तक प्रविष्टियाँ बनाना" भरें। यह "दस्तावेज़ भरें" बटन पर क्लिक करने पर स्वचालित रूप से उत्पन्न होता है। दस्तावेज़ में कई टैब हैं; हमारा समायोजन "अधिग्रहीत मूल्य" टैब में परिलक्षित होता है।

दस्तावेज़ में वैट रजिस्टरों के लिए लेनदेन और रिकॉर्ड शामिल हैं, जिसके आधार पर हम एक खरीद पुस्तक बना सकते हैं।

चलिए वही लेते हैं उदाहरण 1हम केवल विक्रेता से इसका प्रतिबिंब दिखाएंगे।

कार्यान्वयन के लिए हमारे पास एक प्राथमिक दस्तावेज़ और एक एसएफ है।

हम विक्रय मूल्य कम कर देंगे, शेष राशियाँ स्वचालित रूप से पुनर्गणना की जाती हैं।

इसके बाद, विनियमित रिपोर्टिंग में समायोजन को प्रतिबिंबित करने के लिए, खरीद बही प्रविष्टियाँ उत्पन्न की जानी चाहिए। "दस्तावेज़ भरें" बटन स्वचालित रूप से उन्हें उत्पन्न करता है; उदाहरण से डेटा बिक्री की लागत को कम करने के लिए समर्पित टैब पर प्रदर्शित होता है।

अब आप खरीद बही में डेटा देख सकते हैं।

अगला समायोजन विकल्प विक्रेता के लिए कीमत बढ़ाना है। एल्गोरिदम काफी हद तक समान है; सीएसएफ बिक्री पुस्तक में परिलक्षित होता है।

1सी में चालान का सुधार

इसके अतिरिक्त, हम इस प्रश्न पर भी विचार करेंगे कि यदि किसी त्रुटि की स्थिति में डेटा को बदलने की आवश्यकता हो तो क्या करें। फिर सीएसएफ लागू नहीं किया जाता है, लेकिन सुधार किए जाते हैं, जिन्हें स्थिति के आधार पर खरीद या बिक्री पुस्तक की अतिरिक्त सूचियों में प्रतिबिंबित किया जाना चाहिए, और फिर अद्यतन घोषणाएं तैयार की जाती हैं और जमा की जाती हैं।

यदि आपको एसएफ रद्द करने की आवश्यकता नहीं है, लेकिन आपको कुछ सुधार करने की आवश्यकता है, तो डेटा सुधार के लिए दस्तावेज़ में आपको "प्राथमिक दस्तावेज़ों का सुधार" विकल्प का चयन करना चाहिए। आइए कार्यान्वयन डेटा को सही करने का एक उदाहरण दिखाएं।

हम एसएफ पंजीकृत करते हैं और बिक्री पुस्तिका देखते हैं। बिक्री पुस्तक बनाते समय, हम देखते हैं कि दूसरी तिमाही के लिए कोई डेटा नहीं है।

और पहले के लिए, एक अतिरिक्त सूची दिखाई दी, जहां गलत एसएफ को रद्द कर दिया गया और सही को प्रतिबिंबित किया गया।

हमने विक्रेता की कीमत बढ़ने पर त्रुटि को सुधारने पर विचार किया है; अन्य गलत विकल्पों में, विक्रेता और खरीदार के लिए लेखांकन करते समय, आपको सीएसएफ में ऊपर वर्णित कार्यों के तर्क द्वारा निर्देशित किया जाना चाहिए।

हमें उम्मीद है कि यह मार्गदर्शिका आपको शीघ्रता से यह पता लगाने में मदद करेगी कि 1सी में वैट को सही ढंग से कैसे समायोजित किया जाए।

15 की पहली तिमाही के लिए, सेवाओं की बिक्री की गई थी, तदनुसार एक चालान जारी किया गया था, लेकिन यह बिक्री ग्राहक द्वारा स्वीकार नहीं की गई थी, इसलिए इसे रद्द किया जाना चाहिए, लेकिन लेखांकन कार्यक्रम से इन दस्तावेजों को हटाना असंभव है, क्योंकि चालानों, कृत्यों की क्रमबद्ध संख्या बाधित होगी.... इसे सही तरीके से कैसे करें?

चालान रद्द किया जाए. ऐसा करने के लिए, उस अवधि के लिए बिक्री पुस्तक में एक अतिरिक्त शीट भरें जिसमें त्रुटि हुई थी, और इसमें गलती से जारी किए गए चालान के लिए शिपमेंट की राशि और कर को ऋण चिह्न के साथ प्रतिबिंबित करें।

वैट के लिए कर आधार को समायोजित किया जाना चाहिए। चूँकि जारी चालान कर अवधि के लिए कुल बिक्री राशि में शामिल था, इसलिए इस राशि पर अत्यधिक कर लगाया गया था। इसका मतलब है कि संस्था ने अधिक भुगतान किया है. इसलिए, कर आधार को समायोजित करना और कर की पुनर्गणना करना आवश्यक है। और, इस तथ्य के बावजूद कि इस तरह की त्रुटि के कारण वैट का अधिक भुगतान हुआ, इस स्थिति में कर कार्यालय को एक अद्यतन घोषणा प्रस्तुत करना आवश्यक है।

इस स्थिति का औचित्य ग्लैवबुख प्रणाली की सामग्रियों में नीचे दिया गया है

परिस्थिति:यदि किसी विक्रय संगठन ने गलती से एक ही लेन-देन के लिए दो चालान जारी कर दिए हों तो उसे क्या करना चाहिए? इसका पता वैट रिटर्न दाखिल करने के बाद चला।

आपको वैट कर आधार को समायोजित करना होगा, कर की पुनर्गणना करनी होगी, और त्रुटि के खरीदार को भी सूचित करना होगा।

इस तथ्य के कारण कि एक ही लेनदेन के लिए चालान बार-बार जारी किया गया था, विक्रेता का वैट कर आधार और खरीदार की कर कटौती दोनों को कम करके आंका जाएगा। इसलिए, यदि आपको ऐसी कोई त्रुटि मिलती है, तो आपको निम्न चरणों का पालन करने की आवश्यकता है।

1. विक्रय बही में पुनः जारी चालान को रद्द करें।

आख़िरकार, बिक्री पुस्तिका के आधार पर ही देय वैट की राशि निर्धारित की जाती है (परिशिष्ट 5k की धारा II)। ऐसा करने के लिए, उस अवधि के लिए बिक्री पुस्तक में एक अतिरिक्त शीट भरें जिसमें त्रुटि हुई थी, और इसमें शिपमेंट की राशि और गलती से जारी किए गए चालान पर ऋण चिह्न के साथ कर को प्रतिबिंबित करें (परिशिष्ट के खंड II के खंड 11) 5 दिसंबर 26, 2011 संख्या 1137 के रूसी संघ की सरकार की डिक्री)।

2. उस अवधि के लिए वैट कर आधार को समायोजित करें जिसमें त्रुटि हुई थी।

चूंकि पुनः जारी किया गया चालान कर अवधि के लिए कुल बिक्री राशि में शामिल था, इसलिए इस राशि पर अत्यधिक कर लगाया गया था। इसका मतलब है कि संस्था ने अधिक भुगतान किया है. इसलिए, कर आधार को समायोजित करना और कर की पुनर्गणना करना आवश्यक है। और इस तथ्य के बावजूद कि इस तरह की त्रुटि के कारण वैट का अधिक भुगतान हुआ, इस स्थिति में कर कार्यालय को एक अद्यतन घोषणा प्रस्तुत करना आवश्यक है। वर्तमान अवधि में कर आधार को समायोजित करना संभव नहीं है। यह इस तथ्य से समझाया गया है कि रूसी संघ के कर संहिता के अनुच्छेद 81 और अनुच्छेद 54 के अनुच्छेद 1 के अनुसार त्रुटियों को ठीक करने के लिए प्रदान किए गए सामान्य नियम वैट पर लागू नहीं होते हैं।*

पूर्ण की गई अतिरिक्त शीट (रूसी संघ की सरकार के 26 दिसंबर, 2011 संख्या 1137 के डिक्री के परिशिष्ट 5 के खंड IV के खंड 5) को ध्यान में रखते हुए, सही बिक्री पुस्तक के आधार पर एक अद्यतन घोषणा बनाएं। परिणामी कर अधिक भुगतान की भरपाई या वापसी की जा सकती है।

3. खोजी गई त्रुटि के बारे में खरीदार को सूचित करें।

स्पष्ट है कि क्रेता ने त्रुटिपूर्ण जारी बीजक को क्रय पुस्तिका में दर्ज करा दिया। और ऐसी पुस्तक में डेटा के आधार पर, वह कटौती के लिए स्वीकृत कर की राशि बनाता है (26 दिसंबर, 2011 संख्या 1137 के रूसी संघ की सरकार के संकल्प के परिशिष्ट 4 की धारा II)। वहां एक अतिरिक्त चालान दिखाकर, खरीदार ने कटौती की राशि को अधिक अनुमानित कर दिया।

परिणामस्वरूप, बकाया उत्पन्न होता है, जिसके कारण संगठनों से जुर्माना और जुर्माना वसूला जा सकता है।

इसलिए, जैसे ही आपको पता चले कि आपने गलती से दोबारा चालान जारी कर दिया है, तो खरीदार को इसके बारे में सूचित करना सुनिश्चित करें - उसे संबंधित अधिसूचना भेजें। ऐसे दस्तावेज़ के आधार पर, वह खरीद बही में बदलाव करने में सक्षम होगा और एक अद्यतन घोषणा भी जमा कर सकेगा।

ओल्गा सिबिज़ोवा,

विभाग के उप निदेशक

रूस के वित्त मंत्रालय की कर और सीमा शुल्क टैरिफ नीति

- फॉर्म डाउनलोड करें

हम 1सी: लेखांकन 8.3 (संस्करण 3.0) में वैट के साथ काम करने पर पाठों की एक श्रृंखला शुरू कर रहे हैं।

आज हम इस विषय पर नज़र डालेंगे: "सही किया गया चालान।"

अधिकांश सामग्री शुरुआती एकाउंटेंटों के लिए डिज़ाइन की जाएगी, लेकिन अनुभवी लोग अपने लिए भी कुछ न कुछ ढूंढ लेंगे।

मैं आपको याद दिला दूं कि यह एक पाठ है, ताकि आप अपने डेटाबेस में मेरे चरणों को सुरक्षित रूप से दोहरा सकें (अधिमानतः एक प्रति या एक प्रशिक्षण)।

तो चलो शुरू हो जाओ।

थोड़ा सिद्धांत

सुधारात्मक चालान के विपरीत, एक संशोधित चालान का उपयोग मूल चालान भरते समय हुई त्रुटियों को ठीक करने के लिए किया जाता है।सुधार केवल उन मामलों में किए जाते हैं जहां भरने में त्रुटियां पाई जाती हैं, उदाहरण के लिए:

- टाइपो त्रुटियाँ,

- ग़लत विवरण,

- कर दरें मिश्रित हैं।

संशोधित चालान की संख्या और तारीख पूरी तरह से प्राथमिक दस्तावेज़ से मेल खाती है, लेकिन यह अतिरिक्त रूप से सुधार की संख्या और तारीख को इंगित करता है।

सुधारों को प्राथमिक चालान में 1 से अनंत तक क्रमांकित किया गया है।

आइए उदाहरणों का उपयोग करके संभावित स्थितियों को देखें।

विक्रेता पक्ष ठीक करें

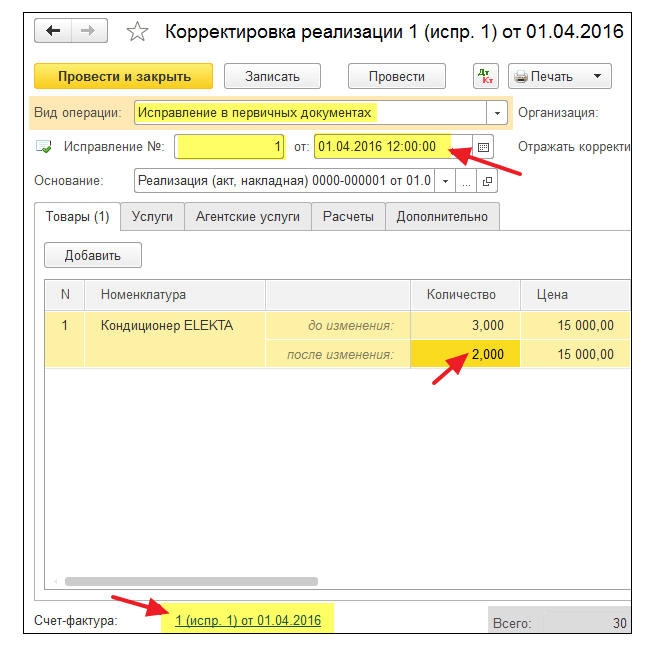

1 जनवरी 2016 को, हमने (वैट एलएलसी) क्रेता एलएलसी को 2 एयर कंडीशनर प्रत्येक 15,000 रूबल (वैट सहित) की कीमत पर भेजे।उसी समय, हमने खरीदार को प्राथमिक चालान संख्या 1 दिनांक 01/01/2016 जारी किया, जिसमें हमने एक टाइपो बनाया, जिसमें दो के बजाय 3 एयर कंडीशनर का संकेत दिया गया था।

हम प्रारंभिक चालान जारी करते हैं

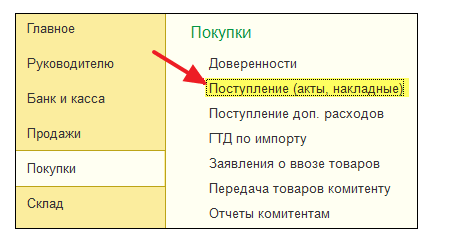

"बिक्री" अनुभाग, "बिक्री (कार्य, चालान)" आइटम पर जाएं:एक नया दस्तावेज़ "बिक्री (माल)" बनाएं और भरें:

हम इसे पूरा करते हैं, और फिर एक चालान जारी करते हैं (दस्तावेज़ के नीचे बटन):

त्रुटि का पता उसी कर अवधि में चला (विक्रेता द्वारा)

हमें 10 जनवरी को अपनी त्रुटि का पता चला, हमने खरीदार को एक संशोधित चालान नंबर 1 (सुधार 1) दिनांक 01/01/2016 (सुधार 01/10/2016) जारी किया।हम उसी कर अवधि में एक संशोधित चालान जारी करते हैं (विक्रेता से)

फिर से "बिक्री" अनुभाग पर जाएँ, "बिक्री (कार्य, चालान)" चुनें:

बाईं माउस बटन के साथ पहले बनाए गए कार्यान्वयन का चयन करें, और फिर "इसके आधार पर बनाएं" आइटम का चयन करें ("अधिक" आइटम में छिपाया जा सकता है) और फिर "कार्यान्वयन समायोजित करें" आइटम का चयन करें:

कार्यान्वयन समायोजन भरें:

कृपया कुछ बिंदुओं पर ध्यान दें:

- ऑपरेशन का प्रकार "प्राथमिक दस्तावेजों में सुधार"।

- सुधार क्रमांक 1 दिनांक 10 जनवरी 2016।

- मात्रा 2.

हम उसी कर अवधि में बिक्री पुस्तक को देखते हैं (विक्रेता से)

हम पहली तिमाही के लिए एक बिक्री पुस्तिका बनाते हैं:

और हम देखते हैं कि प्राथमिक चालान रद्द कर दिया गया है (उलट विधि द्वारा):

संशोधित चालान बिक्री पुस्तिका में शामिल किया गया था:

साथ ही, सुधार की संख्या और तारीख भी बताई गई है:

त्रुटि का पता किसी अन्य कर अवधि में चला (विक्रेता पर)

हमें 1 अप्रैल को अपनी त्रुटि का पता चला, हमने खरीदार को एक संशोधित चालान संख्या 1 (सुधार 1) दिनांक 01/01/2016 (सुधार 04/01/2016) जारी किया।हम उसी योजना के अनुसार (ऊपर के अनुसार) एक संशोधित चालान जारी करते हैं, केवल दिनांक 04/01/2016 के साथ:

इस मामले में (एक अलग कर अवधि में सही चालान जारी करना), सुधार पहली तिमाही की बिक्री पुस्तक की एक अतिरिक्त शीट के माध्यम से किया जाता है।

पहली तिमाही के लिए बिक्री पुस्तिका खोलना:

"सेटिंग्स दिखाएँ" पर क्लिक करें:

वर्तमान अवधि के लिए "अतिरिक्त शीट बनाएं" बॉक्स को चेक करें:

हम एक बिक्री पुस्तक बनाते हैं और मुख्य अनुभाग के बजाय, "2016 की पहली तिमाही के लिए अतिरिक्त शीट" दर्शाते हैं:

यहां मूल चालान का रद्दीकरण है:

और यहां संशोधित चालान है जिसमें सुधार की संख्या और तारीख बताई गई है:

क्रेता पक्ष ठीक करें

1 जनवरी 2016 को, हमें (वैट एलएलसी) आपूर्तिकर्ता एलएलसी से 15,000 रूबल (वैट सहित) की कीमत पर 2 एयर कंडीशनर प्राप्त हुए।उसी समय, हमें प्राथमिक चालान संख्या 1 दिनांक 01/01/2016 प्राप्त हुआ, जिसमें एक टाइपो था (2 के बजाय 3 एयर कंडीशनर इंगित किए गए हैं)।

प्रारंभिक चालान दर्ज करना

"खरीदारी" अनुभाग, "प्राप्तियां (कार्य, चालान)" पर जाएं:

एक नया दस्तावेज़ "रसीद (माल)" बनाएं और भरें:

हम दस्तावेज़ के नीचे प्राथमिक चालान पंजीकृत करते हैं:

त्रुटि का पता उसी कर अवधि में चला (खरीदार द्वारा)

विक्रेता को 10 जनवरी को अपनी गलती का पता चला, उसने हमें (खरीदार को) एक संशोधित चालान नंबर 1 (सुधार 1) दिनांक 01/01/2016 (सुधार 01/10/2016) जारी किया।हम उसी कर अवधि में संशोधित चालान दर्ज करते हैं (खरीदार से)

फिर से "खरीदारी" अनुभाग, "प्राप्तियां (कार्य, चालान)" पर जाएं:

बाईं माउस बटन से पहले बनाई गई रसीद का चयन करें, और फिर "इसके आधार पर बनाएं" आइटम का चयन करें ("अधिक" आइटम में छिपाया जा सकता है) और फिर "रसीद समायोजन" आइटम का चयन करें:

हम रसीद समायोजन इस प्रकार भरते हैं:

"उत्पाद" टैब पर, सही मात्रा इंगित करें:

हम दस्तावेज़ पोस्ट करते हैं और सही चालान पंजीकृत करते हैं:

हम उसी कर अवधि में खरीद पुस्तक में एक प्रविष्टि करते हैं (खरीदार से)

"संचालन" अनुभाग पर जाएं और "वैट लेखा सहायक" चुनें:

हम "पहली तिमाही" की अवधि दर्शाते हैं और फिर खरीद बही प्रविष्टियों का गठन खोलते हैं।

अक्सर, लेखांकन रिकॉर्ड बनाए रखते समय, पिछली अवधि के लिए खरीद पुस्तक में प्रविष्टियों की जांच करते समय, लेखाकार को खरीद पुस्तक भरने में त्रुटियों का पता चलता है। सामान्य गलतियों में से एक है खरीद बही में एक ही चालान को दो बार दर्ज करना।

उदाहरण: संगठन टीएच "रोमाश्का", जो तीसरी तिमाही के लिए वैट रिटर्न जमा करने के बाद 15 अक्टूबर 2015 को सामान्य कराधान प्रणाली लागू करता है। 2015, मुझे लेखांकन में त्रुटियां मिलीं: दस्तावेज़ अधिनियम, चालान, प्रतिपक्ष टीवी शॉप से विज्ञापन सेवाओं की खरीद के लिए लेनदेन को दर्शाता है, तदनुसार, 2015 की तीसरी तिमाही के लिए खरीद पुस्तक में दो बार गलत तरीके से एक चालान दर्ज किया गया। इस लेख में हम वैट लेखांकन उद्देश्यों के लिए सुधार कैसे करें, इस पर गौर करेंगे (चित्र 1)।

कला के अनुसार. रूसी संघ के कर संहिता के 54, यदि खरीद पुस्तक में परिवर्तन करना आवश्यक है (वर्तमान कर अवधि की समाप्ति के बाद), चालान पर प्रविष्टि को रद्द करना, समायोजन चालान एक अतिरिक्त शीट में किया जाता है कर अवधि के लिए खरीद पुस्तक जिसमें सुधार किए जाने से पहले चालान, समायोजन चालान पंजीकृत किया गया था।

खरीद पुस्तक की अतिरिक्त शीट इसका अभिन्न अंग हैं और इस दस्तावेज़ के खंड III और IV के अनुसार संकलित की गई हैं।

कला के पैराग्राफ 1 के अनुसार। रूसी संघ के कर संहिता के 81, एक करदाता जो कर प्राधिकरण को प्रस्तुत घोषणा में जानकारी की गैर-प्रतिबिंब या अपूर्णता, साथ ही त्रुटियों का पता लगाता है, कर रिटर्न में आवश्यक परिवर्तन करने और जमा करने के लिए बाध्य है। कर प्राधिकरण को अद्यतन कर रिटर्न, यदि त्रुटियों (विकृतियों) के कारण देय कर राशि कम बताई गई है।

निष्कर्ष: खरीद बही में सुधार करते समय, आपको खरीद बही की एक अतिरिक्त शीट और समायोजित की जा रही अवधि के लिए कर रिटर्न प्रदान करना होगा।

ऐसा करने के लिए हमें केवल दो दस्तावेज़ों की आवश्यकता है:

- लेखांकन में त्रुटि को ठीक करने के लिए "उलट" दस्तावेज़;

- कटौती के लिए वैट का दस्तावेज़ प्रतिबिंब।

दोबारा दर्ज किए गए दस्तावेज़ की गतिविधियों और पोस्टिंग को उलटने के लिए, हम मैन्युअल रूप से दर्ज किए गए लेनदेन दस्तावेज़ का उपयोग करेंगे। इस दस्तावेज़ को बनाते समय, हम स्टोर्नो प्रकार का चयन करेंगे। बनाए गए दस्तावेज़ में, आपको उलटे जाने वाले दस्तावेज़ का चयन करना होगा। दस्तावेज़ के लेन-देन को उलटने पर सारणीबद्ध भाग स्वचालित रूप से भर जाएगा, केवल नकारात्मक मात्रा के साथ। प्रस्तुत वैट संचय रजिस्टर आंदोलनों को हटा दिया जाना चाहिए।

खरीद पुस्तक में एक गलत प्रविष्टि को रद्द करने के लिए, हम कटौती के लिए वैट के प्रतिबिंब दस्तावेज़ का उपयोग करेंगे। ऐसा करने के लिए, संचालन मेनू पर जाएं - कटौती के लिए वैट का प्रतिबिंब। आइए एक दस्तावेज़ बनाएं. दस्तावेज़ विवरण में, हमें प्रतिपक्ष, प्रतिपक्ष अनुबंध, रसीद दस्तावेज़ (अधिनियम) का चयन करना होगा। आपको दस्तावेज़ सेटिंग में सभी बॉक्स चेक करने होंगे.

सामान और सेवाएँ टैब में, आपको निपटान दस्तावेज़ भरें बटन का उपयोग करके दस्तावेज़ के सारणीबद्ध भाग को भरना होगा। साथ ही विवरण में राशि ऋण चिह्न के साथ निर्धारित की जानी चाहिए। दस्तावेज़ सेटिंग्स और मूवमेंट चित्र में दिखाए गए हैं। 3 और 4.

परिणाम: पोस्ट करते समय, कटौती के लिए वैट की स्वीकृति पर लेखांकन में दस्तावेज़ को उलट दिया जाएगा और खरीद वैट संचय रजिस्टर (खरीद पुस्तक) में एक प्रविष्टि बनाई जाएगी।

अंतिम परिणाम प्राप्त करने के लिए, आइए खरीद पुस्तक पर जाएं और समायोजित अवधि के लिए एक अतिरिक्त शीट बनाएं (चित्र 5)।

इस लेख में हम कई परिचालनों पर विचार नहीं करते हैं, लेकिन अद्यतन वैट रिटर्न तैयार करने से पहले, आपको निम्नलिखित कार्य करने होंगे:

- अतिरिक्त आयकर मूल्यांकन;

- करों पर बकाया और जुर्माने का भुगतान;

- तीसरी तिमाही के लिए अद्यतन वैट रिटर्न तैयार करना।

पसंद किया? अपने दोस्तों के साथ साझा करें

1सी कार्यक्रम के साथ काम करने पर परामर्श

यह सेवा विशेष रूप से विभिन्न कॉन्फ़िगरेशन के 1सी प्रोग्राम के साथ काम करने वाले या सूचना और तकनीकी सहायता (आईटीएस) के तहत काम करने वाले ग्राहकों के लिए खुली है। अपना प्रश्न पूछें और हमें इसका उत्तर देने में खुशी होगी! परामर्श प्राप्त करने के लिए एक शर्त वैध आईटीएस प्रोफेसर समझौते की उपस्थिति है। अपवाद पीपी 1सी (संस्करण 8) का मूल संस्करण है। उनके लिए कॉन्ट्रैक्ट जरूरी नहीं है.