ഓട്ടോമൊബൈൽ ടയറുകളുടെ അക്കൗണ്ടിംഗ്. കാർ ടയറുകളുടെ അക്കൗണ്ടിംഗ്

അക്കൗണ്ടിംഗ് നടപടിക്രമം കാർ ടയറുകൾഅവ വാഹനത്തോടൊപ്പം വാങ്ങിയതാണോ അതോ അതിൽ നിന്ന് പ്രത്യേകം വാങ്ങിയതാണോ എന്നതിനെ ആശ്രയിച്ചിരിക്കുന്നു.

വിക്ടോറിയ ZHMULINA, സീനിയർ ഓഡിറ്റർ, VIT-ഓഡിറ്റ് LLC

വാഹനത്തിന്റെ ചേസിസിന്റെ പ്രധാന ഘടകങ്ങളിലൊന്നാണ് ടയർ. സ്ഥിര ആസ്തികൾ ഉപയോഗിച്ച് വാങ്ങിയവ ഒഴികെയുള്ള ടയറുകൾ ഇൻവെന്ററികളിൽ ഉൾപ്പെടുത്തിയിട്ടുണ്ട്. ഈ മെറ്റീരിയൽ അസറ്റുകളുടെ സവിശേഷതകൾ അവയുടെ അക്കൗണ്ടിംഗിന്റെയും ഡോക്യുമെന്റേഷന്റെയും ക്രമത്തെ നേരിട്ട് ബാധിക്കുന്നു. ടയറുകൾ നിരന്തരം വർദ്ധിച്ച വസ്ത്രങ്ങൾക്ക് വിധേയമാകുന്നു, മാത്രമല്ല അവരുടെ സേവന ജീവിതത്തിന്റെ അവസാനത്തേക്കാൾ വളരെ മുമ്പുതന്നെ പരാജയപ്പെടുകയും ചെയ്യുന്നു. കൂടാതെ, തേയ്ച്ച ടയറുകൾ ഒന്നുകിൽ റീട്രെഡ് ചെയ്യാം അല്ലെങ്കിൽ റീസൈക്കിൾ ചെയ്യാം, ഇതിന് വ്യത്യസ്ത അക്കൗണ്ടിംഗ് പ്രത്യാഘാതങ്ങളുണ്ട്. കാറിന്റെ പ്രവർത്തന സമയത്ത് അവയുടെ ഉപയോഗത്തിന്റെ ആവൃത്തി നിർണ്ണയിക്കുന്ന ചില സീസണൽ ഗുണങ്ങളും ടയറുകൾക്ക് ഉണ്ട്.

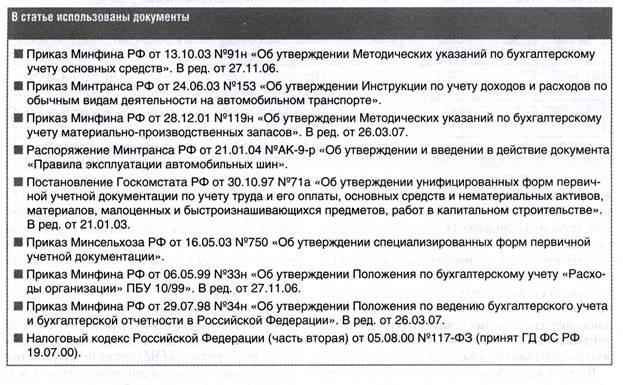

ഖണ്ഡിക 10 അനുസരിച്ച് മാർഗ്ഗനിർദ്ദേശങ്ങൾഒക്ടോബർ 13, 03 നമ്പർ 91n റഷ്യൻ ഫെഡറേഷന്റെ ധനകാര്യ മന്ത്രാലയത്തിന്റെ ഓർഡർ അംഗീകരിച്ച സ്ഥിര ആസ്തികളുടെ അക്കൗണ്ടിംഗിനായി, സ്ഥിര ആസ്തി അക്കൗണ്ടിംഗ് യൂണിറ്റ് ഒരു ഇൻവെന്ററി വസ്തുവാണ്. ഒരു ഇൻവെന്ററി ഒബ്ജക്റ്റ് എല്ലാ ഫിക്ചറുകളും ഫിറ്റിംഗുകളും അല്ലെങ്കിൽ ചില സ്വതന്ത്ര പ്രവർത്തനങ്ങൾ നിർവഹിക്കാൻ രൂപകൽപ്പന ചെയ്തിരിക്കുന്ന പ്രത്യേക ഘടനാപരമായി വേറിട്ട ഒബ്ജക്റ്റ് അല്ലെങ്കിൽ ഒരു പ്രത്യേക ജോലി നിർവഹിക്കാൻ രൂപകൽപ്പന ചെയ്തിരിക്കുന്ന ഒരൊറ്റ മൊത്തമായി രൂപപ്പെടുന്ന ഘടനാപരമായി വ്യക്തമാക്കിയ വസ്തുക്കളുടെ ഒരു പ്രത്യേക സമുച്ചയം.

കാറിനൊപ്പം വാങ്ങിയ ഒരു ടയർ അതിൽ നിന്ന് പ്രത്യേകം ഉപയോഗിക്കാൻ സാധ്യമല്ലാത്തതിനാൽ, കാറിന്റെ പ്രാരംഭ വിലയിൽ ടയർ, അകത്തെ ട്യൂബ്, റിം ടേപ്പ് എന്നിവയുള്ള ഒരു സ്പെയർ വീലിന്റെ വില ഉൾപ്പെടുന്നു.

അതായത്, കാറിനൊപ്പം വാങ്ങിയ സ്പെയർവുകൾ ഉൾപ്പെടെയുള്ള ടയറുകൾ ഒരു സ്ഥിര ആസ്തിയായി കണക്കാക്കുകയും 08 "നിലവിലെ ഇതര ആസ്തികളിലെ നിക്ഷേപം" എന്ന അക്കൗണ്ടിൽ പ്രതിഫലിപ്പിക്കുകയും ചെയ്യുന്നു. കാറിന്റെ വില പൂർണ്ണമായും രൂപപ്പെടുമ്പോൾ, അക്കൗണ്ടന്റ് ഒരു റെക്കോർഡ് ഉണ്ടാക്കുന്നു

Dt01 "സ്ഥിര ആസ്തികൾ" - Kt08 "നിലവിലെ ഇതര ആസ്തികളിലെ നിക്ഷേപങ്ങൾ".

കാറിൽ നിന്ന് പ്രത്യേകം ടയറുകൾ വാങ്ങുന്നു

റോഡ് ട്രാൻസ്പോർട്ട് എന്റർപ്രൈസസിന് വരുമാനത്തിനും ചെലവുകൾക്കും വേണ്ടിയുള്ള ഒരു വ്യവസായ-നിർദ്ദിഷ്ട നിർദ്ദേശം ഉണ്ട്, അത് ജൂൺ 24, 2003 നമ്പർ 153 ലെ റഷ്യയിലെ ഗതാഗത മന്ത്രാലയത്തിന്റെ ഓർഡർ അംഗീകരിച്ചു. ഈ നിർദ്ദേശം അനുസരിച്ച്, റോളിംഗ് സ്റ്റോക്കിന്റെ അറ്റകുറ്റപ്പണികൾക്കായുള്ള സ്പെയർ പാർട്സുകളുടെ വിലയും കാർ ടയറുകളുടെ വിലയും മെറ്റീരിയൽ ചെലവിൽ ഉൾപ്പെടുത്തിയിട്ടുണ്ട് (ക്ലോസ് 42). അതേ ലേഖനം കാർ ടയറുകൾ പുനഃസ്ഥാപിക്കുന്നതിനും അറ്റകുറ്റപ്പണികൾ ചെയ്യുന്നതിനുമുള്ള ചെലവുകൾ കണക്കിലെടുക്കുന്നു, എന്നാൽ ഗതാഗത മന്ത്രാലയം അംഗീകരിച്ച പരിധിക്കുള്ളിൽ മാത്രം, ഇത് ഓർഗനൈസേഷന്റെ അക്കൗണ്ടിംഗ് നയത്തിൽ (ഖണ്ഡിക 43) നിശ്ചയിച്ചിരിക്കുന്നു. തേയ്മാനം പുനഃസ്ഥാപിക്കുന്നതിനും ടയറുകളുടെ അറ്റകുറ്റപ്പണികൾക്കുമുള്ള അധിക ചെലവുകൾ മറ്റ് ചെലവുകളിൽ ഉൾപ്പെടുത്തിയിട്ടുണ്ട് (ഖണ്ഡിക 97).

അക്കൗണ്ടുകളുടെ ചാർട്ട് പ്രയോഗിക്കുന്നതിനുള്ള നിർദ്ദേശങ്ങൾ അനുസരിച്ച്, അറ്റകുറ്റപ്പണികൾ, ധരിക്കുന്ന ഭാഗങ്ങൾ മാറ്റിസ്ഥാപിക്കൽ എന്നിവയ്ക്കായി ഉദ്ദേശിച്ചിട്ടുള്ള പ്രധാന പ്രവർത്തനത്തിന്റെ ആവശ്യങ്ങൾക്കായി വാങ്ങിയതോ നിർമ്മിക്കുന്നതോ ആയ സ്പെയർ പാർട്സുകളുടെ ലഭ്യതയും ചലനവും സബ്അക്കൗണ്ട് 10-5 "സ്പെയർ പാർട്സ്" കണക്കിലെടുക്കുന്നു. മെഷീനുകൾ, ഉപകരണങ്ങൾ, വാഹനങ്ങൾ, അതുപോലെ കാർ ടയറുകൾ സ്റ്റോക്കിലും വിറ്റുവരവിലും.

ഡിസംബർ 28, 01 നമ്പർ 119n തീയതിയിലെ റഷ്യൻ ഫെഡറേഷന്റെ ധനകാര്യ മന്ത്രാലയത്തിന്റെ ഓർഡർ അംഗീകരിച്ച ഇൻവെന്ററികളുടെ അക്കൗണ്ടിംഗിനുള്ള മാർഗ്ഗനിർദ്ദേശങ്ങളുടെ ഖണ്ഡിക 42 അനുസരിച്ച്, മെറ്റീരിയലുകൾ ഒരു തരം സാധനങ്ങളാണ്. മെറ്റീരിയലുകളിൽ അസംസ്കൃത വസ്തുക്കൾ, അടിസ്ഥാന, സഹായ വസ്തുക്കൾ, വാങ്ങിയ സെമി-ഫിനിഷ്ഡ് ഉൽപ്പന്നങ്ങളും ഘടകങ്ങളും, ഇന്ധനം, പാക്കേജിംഗ്, സ്പെയർ പാർട്സ്, നിർമ്മാണം, മറ്റ് വസ്തുക്കൾ എന്നിവ ഉൾപ്പെടുന്നു.

അതിനാൽ, വാഹനത്തിൽ നിന്ന് പ്രത്യേകം വാങ്ങിയ ടയറുകൾ മെറ്റീരിയൽ ഘടനയിൽ ഉൾപ്പെടുത്തണം. അതേ സമയം, ടയറുകളുടെ വില അവരുടെ അക്കൗണ്ടിംഗിന്റെ ക്രമത്തെ ബാധിക്കില്ല.

ഡോക്യുമെന്റിംഗ്

ടയറുകൾ കണക്കിലെടുക്കാൻ, ഇൻവെന്ററിക്ക് വേണ്ടിയുള്ള പ്രാഥമിക ഡോക്യുമെന്റേഷന്റെ ഇന്റർസെക്റ്ററൽ രൂപങ്ങൾ ഉപയോഗിക്കുന്നു, അവ റഷ്യയിലെ സ്റ്റേറ്റ് സ്റ്റാറ്റിസ്റ്റിക്സ് കമ്മിറ്റിയുടെ 1997 ഒക്ടോബർ 30 ന് 71 എയുടെ ഉത്തരവ് അംഗീകരിച്ചു. ഈ ഫോമുകളിൽ ഇവ ഉൾപ്പെടുന്നു: രസീത് ഓർഡർ (ഫോം നമ്പർ M-4), പരിധി-വേലി കാർഡ് (ഫോം നമ്പർ. M-8). ടയറുകളുടെ പ്രവർത്തനത്തിനായി അക്കൗണ്ടിംഗ് ചെയ്യുന്നതിനുള്ള ഒരു ഓർഗനൈസേഷന് കൂടാതെ, കഴിയും ഏകീകൃത രൂപങ്ങൾപ്രാഥമിക രേഖകൾ സ്വതന്ത്രമായി വികസിപ്പിക്കുകയും സാമ്പത്തിക പ്രവർത്തനങ്ങളിൽ പ്രയോഗിക്കുകയും ചെയ്യുന്നു, കലയുടെ ആവശ്യകതകൾ നിറവേറ്റുന്ന ഡോക്യുമെന്റേഷൻ. അക്കൗണ്ടിംഗിനെക്കുറിച്ചുള്ള നിയമത്തിന്റെ 9 (ഇൻവെന്ററികൾക്കായി കണക്കാക്കുന്നതിനുള്ള രീതിശാസ്ത്ര മാർഗ്ഗനിർദ്ദേശങ്ങളുടെ ക്ലോസ് 100). അതേ സമയം, ഓർഗനൈസേഷൻ സ്വതന്ത്രമായി വികസിപ്പിച്ച രേഖകളുടെ രൂപങ്ങൾ അക്കൗണ്ടിംഗ് പോളിസിയിൽ ഉറപ്പിച്ചിരിക്കണം. എന്നിരുന്നാലും, സ്ഥാപനങ്ങൾക്കും ഉപയോഗിക്കാം നിലവിലുള്ള അനുഭവം. ഉദാഹരണത്തിന്, 2003 മെയ് 16 ന് റഷ്യയിലെ കൃഷി മന്ത്രാലയത്തിന്റെ ഓർഡർ നമ്പർ 750, അഗ്രിബിസിനസ് എന്റർപ്രൈസസുകളുടെ പ്രാഥമിക അക്കൌണ്ടിംഗ് ഡോക്യുമെന്റേഷന്റെ പ്രത്യേക രൂപങ്ങൾ അംഗീകരിച്ചു, ഒരു ടയർ റെക്കോർഡ് കാർഡ് (ഫോം നമ്പർ 424-APK) ഉൾപ്പെടെ, അത് നിമിഷം മുതൽ പരിപാലിക്കപ്പെടുന്നു. ടയറുകൾ ലഭിച്ചു, അവ എഴുതിത്തള്ളുന്നത് വരെ (നിർമാർജനം) . 2008 ജൂൺ 30 ലെ റഷ്യൻ ഫെഡറേഷന്റെ സായുധ സേനയുടെ കീഴിലുള്ള ജുഡീഷ്യൽ ഡിപ്പാർട്ട്മെന്റിന്റെ ഉത്തരവിന്റെ അനെക്സ് ആയ ഒരു കാർ ടയറിന്റെ പ്രവർത്തനത്തിന്റെ അക്കൗണ്ടിംഗിനായി നിങ്ങൾക്ക് കാർഡ് ഉപയോഗിക്കാം. 104 “നിർദ്ദേശത്തിന്റെ അംഗീകാരത്തിൽ ഔദ്യോഗിക വാഹനങ്ങളുടെ പരിപാലനം, പ്രവർത്തനം, പരിപാലനം, അറ്റകുറ്റപ്പണികൾ. ഓട്ടോമൊബൈൽ ടയറുകൾ AE 001-04 പ്രവർത്തിപ്പിക്കുന്നതിനുള്ള മുമ്പ് സാധുവായ നിയമങ്ങളുടെ അനുബന്ധം നമ്പർ 12, ജനുവരി 21, 2004 നമ്പർ AK-9-r തീയതിയിലെ റഷ്യൻ ഗതാഗത മന്ത്രാലയത്തിന്റെ ഓർഡർ അംഗീകരിച്ചത്, ടയർ റെക്കോർഡുചെയ്യുന്നതിനുള്ള ഒരു ഫോമും നൽകുന്നു. ഓപ്പറേഷൻ.

ടയർ റെക്കോർഡ് കാർഡ്, കാറിലെ ടയറിന്റെ സാങ്കേതിക അവസ്ഥ, തകരാറുകൾ, നാശത്തിന്റെ സ്വഭാവം, വ്യാപ്തി എന്നിവയെ സൂചിപ്പിക്കുന്നു. ഉപയോഗിച്ച ടയറുകൾക്ക്, മറ്റൊരു വാഹനത്തിൽ ഘടിപ്പിക്കുമ്പോൾ, അവയുടെ മുൻ മൈലേജ് രേഖപ്പെടുത്തുന്നു. പ്രാദേശിക നാശനഷ്ടങ്ങളുടെ അറ്റകുറ്റപ്പണിക്ക് ശേഷം, ടയർ പ്രവർത്തനത്തിന്റെ അക്കൌണ്ടിംഗ് അതേ കാർഡിൽ തുടരുന്നു. എല്ലാ മാസവും, ഓരോ കാർഡിലും യഥാർത്ഥ മൈലേജ് രേഖപ്പെടുത്തുന്നു.

റോഡ് വീലുകളിലെ ടയർ മാറ്റി ഒരു സ്പെയർ ടയർ ഉപയോഗിക്കുമ്പോൾ, ടയറുകളുടെ പ്രവർത്തനം, മാറ്റിസ്ഥാപിക്കുന്ന തീയതി, മാറ്റിസ്ഥാപിച്ച ടയറിന്റെ സീരിയൽ നമ്പർ, സ്പീഡോമീറ്റർ റീഡിങ്ങ് എന്നിവ കണക്കിലെടുത്ത് ഉത്തരവാദിത്തമുള്ള വ്യക്തിയെ അറിയിക്കാൻ ഡ്രൈവർ ബാധ്യസ്ഥനാണ്. ഇൻസ്റ്റലേഷൻ. ഈ വിവരങ്ങളും കാർഡുകളിൽ രേഖപ്പെടുത്തിയിട്ടുണ്ട്.

ടയർ സേവനത്തിൽ നിന്ന് പുറത്തെടുക്കുകയാണെങ്കിൽ, റെക്കോർഡ് കാർഡ് പൊളിക്കുന്ന തീയതി, പൂർണ്ണ മൈലേജ്, നീക്കം ചെയ്യാനുള്ള കാരണം, കമ്മീഷൻ നിർണ്ണയിച്ചിരിക്കുന്നത്, ട്രെഡ് പാറ്റേണിന്റെ ശേഷിക്കുന്ന ഉയരം (ഏറ്റവും വലിയ വസ്ത്രം അനുസരിച്ച്), സ്ഥലം എന്നിവ സൂചിപ്പിക്കുന്നു. ടയർ നന്നാക്കുകയോ പുനഃസ്ഥാപിക്കുകയോ നീക്കം ചെയ്യുകയോ ചെയ്യും. ഒരു ടയർ പുനഃസ്ഥാപിക്കുന്നതിനും ട്രെഡ് പാറ്റേണിന്റെ ആഴം കൂട്ടുന്നതിനും സ്ക്രാപ്പിനുമായി അയയ്ക്കുമ്പോൾ, ടയർ പരിശോധിക്കുന്ന കമ്മീഷൻ അംഗങ്ങൾ ടയർ ഓപ്പറേഷൻ റെക്കോർഡ് കാർഡ് ഒപ്പിടുന്നു. ഈ സാഹചര്യത്തിൽ, അക്കൌണ്ടിംഗ് കാർഡ് ടയർ എഴുതിത്തള്ളുന്ന ഒരു പ്രവൃത്തിയാണ്. പുനഃസ്ഥാപിച്ചതിന് ശേഷം ലഭിച്ച ടയറുകൾക്ക് അവരുടെ ജോലി രേഖപ്പെടുത്തുന്നതിനുള്ള പുതിയ കാർഡുകൾ നൽകുന്നു.

ടയറുകൾ നീക്കം ചെയ്യുമ്പോൾ (പൂർണ്ണമായ വസ്ത്രം, തെറ്റായ കേടുപാടുകൾ), ഒരു ടയർ അക്കൌണ്ടിംഗ് കാർഡിന്റെ സ്റ്റാൻഡേർഡ് ഇഷ്യുവിന് പുറമേ, അവയുടെ റൈറ്റ്-ഓഫ് (നിർമാർജനം) ചെയ്യുന്നതിനായി ഒരു നിയമം തയ്യാറാക്കപ്പെടുന്നു. എന്റർപ്രൈസ് മേധാവി നിയമിച്ച ഒരു കമ്മീഷനാണ് ഈ രേഖ തയ്യാറാക്കുന്നത്. റൈറ്റ്-ഓഫ് (നിർമാർജനം) റിപ്പോർട്ട് ടയർ റൈറ്റ്-ഓഫിന്റെ കാരണം സൂചിപ്പിക്കുന്നു: അസ്വീകാര്യമായ ശേഷിക്കുന്ന ട്രെഡ് ഉയരം; അറ്റകുറ്റപ്പണികൾക്കപ്പുറം നാശം (വിള്ളൽ, രേഖാംശ കട്ട് മുതലായവ).

ടയറുകളുടെ വില സംഘടനയുടെ ചെലവിലേക്ക് എഴുതിത്തള്ളുന്നു

ഇനിപ്പറയുന്ന സാഹചര്യങ്ങൾ ഉണ്ടാകുമ്പോൾ ടയറുകളുടെ വില ചെലവായി എഴുതിത്തള്ളാൻ ഓർഗനൈസേഷന് അവകാശമുണ്ട്:

വസ്ത്രധാരണം അല്ലെങ്കിൽ കേടുപാടുകൾ കാരണം യഥാർത്ഥ വിരമിക്കൽ സമയത്ത്;

കാറിൽ ഇൻസ്റ്റാളേഷൻ സമയത്ത്;

നിങ്ങൾ ഉപയോഗിക്കുന്നതുപോലെ തുല്യമായി.

ഓർഗനൈസേഷന്റെ ചെലവുകളുടെ ഭാഗമായി ടയറുകളുടെ വില പ്രതിഫലിപ്പിക്കുന്നതിനുള്ള തിരഞ്ഞെടുത്ത രീതിയെ ആശ്രയിച്ച്, ടയർ റീസൈക്ലിംഗിന്റെ അക്കൗണ്ടിംഗിലെ പ്രതിഫലനവും മാറുന്നു. ഓരോ അക്കൌണ്ടിംഗ് രീതിയും നമുക്ക് സൂക്ഷ്മമായി പരിശോധിക്കാം.

1. തേയ്മാനമോ കേടുപാടുകളോ കാരണം ടയറുകളുടെ വില യഥാർത്ഥ ഡിസ്പോസൽ സമയത്ത് ചെലവിലേക്ക് എഴുതിത്തള്ളുന്നു.

അക്കൗണ്ടുകളുടെ ചാർട്ട് പ്രയോഗിക്കുന്നതിനുള്ള നിർദ്ദേശങ്ങൾ അനുസരിച്ച്: ഉപ-അക്കൗണ്ട് 10-5-ൽ, സ്റ്റോക്കിലും വിറ്റുവരവിലും വാങ്ങിയ കാർ ടയറുകളുടെ സാന്നിധ്യവും ചലനവും കണക്കിലെടുക്കുന്നു. മേൽപ്പറഞ്ഞവയിൽ നിന്ന്, രണ്ടാമത്തെ ഓർഡറിന്റെ ഉപ-അക്കൗണ്ടുകൾ ഉപയോഗിക്കേണ്ടതിന്റെ ആവശ്യകത നേരിട്ട് പിന്തുടരുന്നു, ഉദാഹരണത്തിന്, 10-5-1 "സ്റ്റോക്കിലുള്ള ടയറുകൾ, 10-5-2 "ടയറുകൾ സർക്കുലേഷനിൽ". തുടർന്ന്, പ്രവർത്തനത്തിനായി വെയർഹൗസിൽ നിന്ന് ടയറുകൾ സ്വീകരിച്ച ശേഷം, ഒരു അക്കൗണ്ടിംഗ് എൻട്രി നടത്തുന്നു: Dt10-5-1 - Kt10-5-2പ്രവർത്തനത്തിന് അനുയോജ്യമല്ലാത്തതിനാൽ രജിസ്റ്ററിൽ നിന്ന് ടയറുകൾ എഴുതിത്തള്ളുമ്പോൾ: Dt20, 23, 25, 26 - Kt10-5-2.

എന്നിരുന്നാലും, ഈ ഓപ്ഷൻ ഉപയോഗിക്കുമ്പോൾ, അക്കൌണ്ടിംഗ് രീതിശാസ്ത്രം ലംഘിക്കപ്പെടുന്നു, എന്തുകൊണ്ടാണിത്. PBU 1/2008 "ഓർഗനൈസേഷന്റെ അക്കൗണ്ടിംഗ് നയം" (06.10.08 നമ്പർ 106n എന്ന റഷ്യൻ ഫെഡറേഷന്റെ ധനകാര്യ മന്ത്രാലയത്തിന്റെ ഉത്തരവ്) ഖണ്ഡിക 6 അനുസരിച്ച്, ഓർഗനൈസേഷന്റെ അക്കൌണ്ടിംഗ് നയം ചെലവുകൾ തിരിച്ചറിയുന്നതിനുള്ള കൂടുതൽ സന്നദ്ധത ഉറപ്പാക്കണം. സാധ്യമായ വരുമാനത്തേക്കാളും ആസ്തികളേക്കാളും അക്കൗണ്ടിംഗിലെ ബാധ്യതകൾ, മറഞ്ഞിരിക്കുന്ന കരുതൽ ശേഖരം സൃഷ്ടിക്കുന്നത് തടയുന്നു (വിവേചനത്തിന്റെ ആവശ്യകത). പ്രവർത്തനത്തിന് അനുയോജ്യമല്ലാത്തതിനാൽ ടയറുകൾ എഴുതിത്തള്ളുമ്പോൾ, ഈ ആവശ്യകത നിരീക്ഷിക്കപ്പെടുന്നില്ല.

കൂടാതെ, ഈ അക്കൌണ്ടിംഗ് രീതി റെൻഡർ ചെയ്ത സേവനങ്ങളുടെ വിലയെ വികലമാക്കുന്നു, കാരണം ടയറുകളുടെ വില അവയുടെ യഥാർത്ഥ പ്രവർത്തനം വളരെ കുറവായിരുന്ന റിപ്പോർട്ടിംഗ് കാലയളവിൽ എഴുതിത്തള്ളപ്പെടും.

അതിനാൽ, ടയറുകളുടെ അക്കൗണ്ടിംഗിന്റെ ഈ ഓപ്ഷൻ ഉപയോഗത്തിന് ശുപാർശ ചെയ്യുന്നില്ല. ടയറുകളുടെ വില എഴുതിത്തള്ളുന്നതിന് ഈ നടപടിക്രമം ഇപ്പോഴും പ്രയോഗിക്കുന്ന അക്കൗണ്ടന്റുമാർക്ക്, ഒരു ഉദാഹരണത്തിൽ അതിന്റെ പ്രതിഫലനം പരിഗണിക്കുക.

2. ടയറുകളുടെ വില കാറിൽ ഇൻസ്റ്റാൾ ചെയ്യുന്ന സമയത്തെ ചിലവുകളിലേക്ക് എഴുതിത്തള്ളുന്നു.

ഇൻവെന്ററികൾ കണക്കാക്കുന്നതിനുള്ള മാർഗ്ഗനിർദ്ദേശങ്ങളുടെ ക്ലോസ് 93 അനുസരിച്ച്, യൂണിറ്റിന്റെ വെയർഹൗസുകളിൽ നിന്ന് (പാൻട്രികൾ) സൈറ്റുകൾ, ടീമുകൾ, ജോലിസ്ഥലങ്ങൾ എന്നിവയിലേക്ക് മെറ്റീരിയലുകൾ റിലീസ് ചെയ്യുന്നതിനാൽ, അവ മെറ്റീരിയൽ ആസ്തികളുടെ അക്കൗണ്ടുകളിൽ നിന്ന് ഡെബിറ്റ് ചെയ്യുകയും അക്കൗണ്ടിംഗിന്റെ അനുബന്ധ അക്കൗണ്ടുകളിലേക്ക് ക്രെഡിറ്റ് ചെയ്യുകയും ചെയ്യുന്നു. ഉൽപാദനച്ചെലവ് (20, 23).

PBU 10/99 "ഓർഗനൈസേഷന്റെ ചെലവുകൾ" ഖണ്ഡിക 16 അനുസരിച്ച്, ഇനിപ്പറയുന്ന വ്യവസ്ഥകൾ പാലിക്കുകയാണെങ്കിൽ ചെലവുകൾ അക്കൗണ്ടിംഗിൽ അംഗീകരിക്കപ്പെടും:

ഒരു നിർദ്ദിഷ്ട കരാർ, നിയമനിർമ്മാണ, നിയന്ത്രണ പ്രവർത്തനങ്ങളുടെ ആവശ്യകത, ബിസിനസ്സ് ആചാരങ്ങൾ എന്നിവയ്ക്ക് അനുസൃതമായാണ് ചെലവ് നടത്തുന്നത്;

ചെലവിന്റെ തുക നിർണ്ണയിക്കാവുന്നതാണ്;

ഒരു പ്രത്യേക ഇടപാടിന്റെ ഫലമായി സ്ഥാപനത്തിന്റെ സാമ്പത്തിക നേട്ടങ്ങളിൽ കുറവുണ്ടാകുമെന്ന ആത്മവിശ്വാസമുണ്ട്. എന്റിറ്റി അസറ്റ് കൈമാറ്റം ചെയ്യുമ്പോൾ അല്ലെങ്കിൽ അസറ്റ് കൈമാറ്റം സംബന്ധിച്ച് അനിശ്ചിതത്വം ഇല്ലെങ്കിൽ ഈ ഉറപ്പ് നിലവിലുണ്ട്.

കൂടാതെ, കാറിന്റെ ഭാഗമായി ലഭിച്ച അനുയോജ്യമല്ലാത്ത ടയറുകൾക്ക് പകരം വാങ്ങിയ ടയറുകൾ മാറ്റിസ്ഥാപിക്കുന്നത് ഒരു കാർ അറ്റകുറ്റപ്പണിയായി കണക്കാക്കാം, അതിനാൽ, PBU 6/01 ന്റെ ഖണ്ഡിക 27 ന്റെ അടിസ്ഥാനത്തിൽ, റിപ്പയർ റിപ്പോർട്ടിംഗ് കാലയളവിൽ ചെലവുകൾ അംഗീകരിക്കപ്പെടുന്നു. പൂർത്തിയായി.

മുകളിലുള്ള അപേക്ഷയെ അടിസ്ഥാനമാക്കി ഈ ഓപ്ഷൻടയറുകളുടെ കണക്കെടുപ്പ് ന്യായമായി കണക്കാക്കാം.

എന്നിരുന്നാലും, കാർ ടയറുകൾ ബാലൻസ് ഷീറ്റിലുണ്ടോ ഇല്ലയോ എന്നത് പരിഗണിക്കാതെ തന്നെ, അക്കൗണ്ടന്റിന് അവയുടെ ചലനം ട്രാക്ക് ചെയ്യേണ്ടിവരും. എല്ലാത്തിനുമുപരി, ടയറിന്റെ പ്രവർത്തന സമയത്ത്, അത് നന്നാക്കേണ്ടത് ആവശ്യമായി വന്നേക്കാം, ടയർ ക്ഷീണിച്ചതിന് ശേഷം, ഉപയോഗിച്ച റബ്ബർ പുനഃസ്ഥാപിക്കണോ അതോ റീസൈക്കിൾ ചെയ്യേണ്ടതുണ്ടോ എന്ന് എന്റർപ്രൈസസിന്റെ മാനേജ്മെന്റ് തീരുമാനിക്കണം. രണ്ട് സാഹചര്യങ്ങളിലും, ടയർ റീട്രെഡിംഗിൽ (റീസൈക്ലിംഗ്) വൈദഗ്ദ്ധ്യമുള്ള മൂന്നാം കക്ഷികൾക്ക് ടയറുകൾ കൈമാറുന്നു. ഇതിനായി, അവയുടെ അളവും മൂല്യനിർണ്ണയവും സംബന്ധിച്ച കൃത്യമായ വിവരങ്ങൾ സ്ഥാപനത്തിന് ആവശ്യമാണ്. ടയറുകൾ നിർമാർജനം ചെയ്യുമ്പോൾ ഉൽപാദന മാലിന്യങ്ങൾ സൃഷ്ടിക്കപ്പെടുന്നുവെന്നും ഓർഗനൈസേഷൻ അക്കൗണ്ടിംഗിലും ടാക്സ് അക്കൗണ്ടിംഗിലും നിശ്ചയിച്ചിട്ടുള്ള അവരുടെ അക്കൗണ്ടിംഗിന്റെ രീതികൾ പ്രയോഗിക്കണമെന്നും ഓർമ്മിക്കേണ്ടതാണ്. അതേ സമയം, എന്റർപ്രൈസസിൽ ഉൽപ്പാദിപ്പിക്കുന്ന മാലിന്യത്തിന്റെ അളവ് പരിസ്ഥിതി പേയ്മെന്റുകളുടെ അളവിനെ നേരിട്ട് ബാധിക്കുന്നു.

ഉപയോഗിച്ച ടയറുകളുടെ ബാലൻസ് എഴുതിത്തള്ളുന്നതിന്റെ സുരക്ഷ നിയന്ത്രിക്കുന്നതിന്, അധികമായി നൽകിയ അക്കൗണ്ടിൽ അവരുടെ ഓഫ്-ബാലൻസ് അക്കൗണ്ടിംഗ് സംഘടിപ്പിക്കാൻ ഞങ്ങൾ നിങ്ങളെ ഉപദേശിക്കുന്നു, ഉദാഹരണത്തിന്, 012 "ടയറുകൾ പ്രവർത്തനക്ഷമമാക്കി". ഈ ഓഫ്-ബാലൻസ് ഷീറ്റ് അക്കൗണ്ട് ഓർഗനൈസേഷന്റെ അക്കൗണ്ടുകളുടെ പ്രവർത്തന ചാർട്ടിൽ ഉൾപ്പെടുത്തണം.

3. ടയറുകൾ ഉപയോഗിക്കുമ്പോൾ അവയുടെ വില തുല്യമായി എഴുതിത്തള്ളുക.

ഓർഗനൈസേഷന്റെ ചെലവുകളുടെ ഭാഗമായി ടയറുകളുടെ വില പ്രതിഫലിപ്പിക്കുന്നതിനുള്ള ഈ രീതി തിരഞ്ഞെടുക്കുമ്പോൾ, PBU 10/99 ലെ ഖണ്ഡിക 19 ൽ പ്രതിപാദിച്ചിരിക്കുന്ന വരുമാനവും ചെലവുകളും പൊരുത്തപ്പെടുന്ന തത്വം നിരീക്ഷിക്കപ്പെടുന്നു, ഈ അക്കൗണ്ടിംഗ് ഓപ്ഷൻ പ്രയോഗിക്കുമ്പോൾ സാമ്പത്തിക സാധ്യതയുണ്ട് ( ടയറുകൾ അവയുടെ യഥാർത്ഥ ഉപയോഗ കാലയളവിൽ എഴുതിത്തള്ളുന്നു).

ടയറുകൾ തുല്യമായി ഡീകമ്മീഷൻ ചെയ്യാനുള്ള ഓപ്ഷനും അനുവദനീയമാണ് നിയന്ത്രണങ്ങൾഅക്കൗണ്ടിംഗിൽ. പ്രത്യേകിച്ചും, ഇൻവെന്ററികൾക്കായി കണക്കാക്കുന്നതിനുള്ള മാർഗ്ഗനിർദ്ദേശങ്ങളുടെ ക്ലോസ് 94 അനുസരിച്ച്, ഉൽപ്പാദനത്തിനായി പുറത്തിറക്കിയ മെറ്റീരിയലുകളുടെ വില, എന്നാൽ ഭാവി റിപ്പോർട്ടിംഗ് കാലയളവുകളുമായി ബന്ധപ്പെട്ട്, ഭാവി കാലയളവുകൾക്കുള്ള ചെലവ് അക്കൗണ്ടിലേക്ക് ക്രെഡിറ്റ് ചെയ്യപ്പെടും. റഷ്യൻ ഫെഡറേഷനിൽ അക്കൗണ്ടിംഗും സാമ്പത്തിക റിപ്പോർട്ടിംഗും സംബന്ധിച്ച നിയന്ത്രണത്തിന്റെ 65-ാം ഖണ്ഡിക അനുസരിച്ച്, അംഗീകരിച്ചു. റഷ്യൻ ഫെഡറേഷന്റെ ധനകാര്യ മന്ത്രാലയത്തിന്റെ ഉത്തരവ് പ്രകാരം ജൂലൈ 29, 1998 നമ്പർ 34n: റിപ്പോർട്ടിംഗ് കാലയളവിൽ ഓർഗനൈസേഷൻ നടത്തിയ ചെലവുകൾ, എന്നാൽ ഇനിപ്പറയുന്ന റിപ്പോർട്ടിംഗ് കാലയളവുകളുമായി ബന്ധപ്പെട്ടത്, ബാലൻസ് ഷീറ്റിൽ ഒരു പ്രത്യേക ഇനമായി പ്രതിഫലിക്കുന്നു. മാറ്റിവെച്ച ചെലവുകൾ, അവ ബന്ധപ്പെട്ട കാലയളവിൽ ഓർഗനൈസേഷൻ സ്ഥാപിച്ച രീതിയിൽ എഴുതിത്തള്ളലിന് വിധേയമാണ്.

കൂടാതെ, വൻകിട ഗതാഗത കമ്പനികളുടെ അക്കൗണ്ടന്റുമാർക്ക്, ടയറുകളുടെ വില കമ്മീഷൻ ചെയ്യുന്ന സമയത്തെ ചെലവായി എഴുതിത്തള്ളുന്നത് ലാഭവിഹിതത്തെ സാരമായി ബാധിക്കും.

അതിനാൽ, ടയറുകളുടെ വിലയും അവയുടെ എഴുതിത്തള്ളലും കണക്കാക്കുന്നതിനുള്ള ഈ ഓപ്ഷന്റെ ഉപയോഗം ഏറ്റവും അനുയോജ്യമാണ് (ഉദാഹരണം 2 കാണുക).

ഡീകമ്മീഷൻ ചെയ്ത ടയറുകൾ, സാമ്പത്തിക ആവശ്യങ്ങൾക്ക് ഉപയോഗിക്കാവുന്നതോ മാലിന്യ രൂപത്തിൽ ഡെലിവറിക്ക് വിധേയമായതോ ആയവ (നിർമാർജനം ചെയ്യേണ്ടത്) ഒരു റൈറ്റ്-ഓഫ് സർട്ടിഫിക്കറ്റിന്റെയും ഇൻവോയ്സിന്റെയും അടിസ്ഥാനത്തിൽ ഓർഗനൈസേഷന്റെ വെയർഹൗസിലേക്ക് ക്രെഡിറ്റ് ചെയ്യപ്പെടുന്നു. വേണ്ടി

മെറ്റീരിയൽ ആസ്തികളുടെ ആന്തരിക ചലനം (ഇൻവെന്ററികൾക്കായി കണക്കാക്കുന്നതിനുള്ള നിർദ്ദേശങ്ങളുടെ ക്ലോസ് 129). ടയറുകൾ എഴുതിത്തള്ളുന്നതിൽ നിന്ന് ശേഷിക്കുന്ന മാലിന്യങ്ങൾ, സാധ്യമായ ഉപയോഗത്തിന്റെ വിലയെ അടിസ്ഥാനമാക്കി, റൈറ്റ് ഓഫ് തീയതിയിൽ നിലവിലുള്ള മൂല്യത്തിൽ വിലയിരുത്തുകയും ഓർഗനൈസേഷന്റെ സാമ്പത്തിക ഫലങ്ങൾക്ക് സൂചിപ്പിച്ച വിലയിൽ ക്രെഡിറ്റ് ചെയ്യുകയും ചെയ്യുന്നു. ചാർട്ട് ഓഫ് അക്കൗണ്ട്സ് അനുസരിച്ച്, ഉപയോഗിച്ച ടയറുകളുടെയും സ്ക്രാപ്പ് റബ്ബറിന്റെയും സാന്നിധ്യവും ചലനവും അക്കൗണ്ട് 10, സബ്അക്കൗണ്ട് 6 "മറ്റ് മെറ്റീരിയലുകൾ" എന്നിവയിൽ മാലിന്യമായി കണക്കാക്കുന്നു.

ആദായനികുതി കണക്കാക്കുന്നതിന്, മടക്കിനൽകാവുന്ന മാലിന്യങ്ങൾ എന്നാൽ അസംസ്കൃത വസ്തുക്കളുടെ (മെറ്റീരിയലുകൾ), സെമി-ഫിനിഷ്ഡ് ഉൽപ്പന്നങ്ങൾ, ചൂട് കാരിയർ, ചരക്കുകളുടെ ഉൽപാദന പ്രക്രിയയിൽ (ജോലിയുടെ പ്രകടനം, സേവനങ്ങൾ നൽകൽ) എന്നിവയിൽ രൂപംകൊണ്ട മറ്റ് തരത്തിലുള്ള ഭൗതിക വിഭവങ്ങൾ എന്നിവയാണ്. , ഭാഗികമായി നഷ്ടപ്പെട്ടു ഉപഭോക്തൃ ഗുണങ്ങൾഇൻപുട്ട് ഉറവിടങ്ങൾ (രാസ അല്ലെങ്കിൽ ഭൌതിക ഗുണങ്ങൾ) അതിനാൽ വർദ്ധിച്ച ചെലവുകൾ (കുറഞ്ഞ ഔട്ട്പുട്ട്) ഉപയോഗിച്ച് ഉപയോഗിക്കുന്നു അല്ലെങ്കിൽ കാരണം ഉപയോഗിക്കില്ല ഉദ്ദേശിച്ച ഉദ്ദേശ്യം(റഷ്യൻ ഫെഡറേഷന്റെ ടാക്സ് കോഡിന്റെ ക്ലോസ് 6, ആർട്ടിക്കിൾ 254).

ലാഭത്തിന് നികുതി ചുമത്തുമ്പോൾ, കൂടുതൽ ഉപയോഗത്തിന് വിധേയമല്ലാത്ത കാർ ടയറുകളും തിരികെ നൽകാവുന്ന മാലിന്യങ്ങളാണ്, കൂടാതെ ഒരു മൂന്നാം കക്ഷിക്ക് വിൽക്കുമ്പോൾ, അവ വിൽപ്പന വിലയിൽ വിലയിരുത്തപ്പെടുന്നു (റഷ്യൻ നികുതി കോഡിന്റെ ഉപവകുപ്പ് 2, ക്ലോസ് 6, ആർട്ടിക്കിൾ 254 ഫെഡറേഷൻ).

ഉപയോഗിച്ച കാർ ടയറുകളുടെ വിൽപ്പനയിൽ നിന്നുള്ള വരുമാനം മറ്റ് വരുമാനമായി അംഗീകരിക്കപ്പെടുന്നു, അതിനായി അക്കൗണ്ട് 91, സബ്അക്കൗണ്ട് 1 "മറ്റ് വരുമാനം" ചാർട്ടിൽ അക്കൗണ്ടിംഗിനായി ഉദ്ദേശിച്ചിട്ടുള്ളതാണ്.

കലയുടെ ഖണ്ഡിക 1 അനുസരിച്ച് തിരികെ നൽകാവുന്ന മാലിന്യങ്ങളുടെ വിൽപ്പന. റഷ്യൻ ഫെഡറേഷന്റെ ടാക്സ് കോഡിന്റെ 146 മൂല്യവർദ്ധിത നികുതിയുടെ വസ്തുവായി അംഗീകരിക്കപ്പെട്ടിരിക്കുന്നു. കലയ്ക്ക് അനുസൃതമായി നിശ്ചയിച്ചിരിക്കുന്ന വിലകളുടെ അടിസ്ഥാനത്തിൽ കണക്കാക്കിയ അത്തരം മാലിന്യങ്ങളുടെ മൂല്യമായി VAT-ന്റെ നികുതി അടിസ്ഥാനം നിർണ്ണയിക്കപ്പെടുന്നു. റഷ്യൻ ഫെഡറേഷന്റെ ടാക്സ് കോഡിന്റെ 40, അവയിൽ വാറ്റ് ഉൾപ്പെടുത്താതെ (ക്ലോസ് 1, ആർട്ടിക്കിൾ 154).

ആദായനികുതി കണക്കാക്കുന്നതിന്, പുനരുപയോഗിക്കാവുന്ന മാലിന്യങ്ങളുടെ വിൽപ്പനയിൽ നിന്നുള്ള വരുമാനം വിൽപ്പനയിൽ നിന്നുള്ള വരുമാനമായി കണക്കാക്കുന്നു (റഷ്യൻ ഫെഡറേഷന്റെ ടാക്സ് കോഡിന്റെ ആർട്ടിക്കിൾ 249). മടക്കിനൽകാവുന്ന മാലിന്യങ്ങളുടെ വിലയും അവയുടെ വിൽപ്പനയുമായി ബന്ധപ്പെട്ട മറ്റ് ചെലവുകളും (റഷ്യൻ ഫെഡറേഷന്റെ ടാക്സ് കോഡിന്റെ ക്ലോസ് 1, ആർട്ടിക്കിൾ 268) ലഭിച്ച വരുമാനം കുറയുന്നു.

ശരത്കാലം ഉടൻ വരുന്നു, നിങ്ങളുടെ കമ്പനി കാറിനായി നിങ്ങൾ ശൈത്യകാല ടയറുകൾ വാങ്ങേണ്ടതുണ്ട്. വേനൽക്കാലത്ത് ട്രാക്ക് സൂക്ഷിക്കുന്നത് എങ്ങനെയെന്ന് അറിയുക ശീതകാല ടയറുകൾഅക്കൗണ്ടിംഗിലും നികുതിയിലും. പകരം ടയറുകൾ വാങ്ങുന്നതിനുള്ള ചെലവ് കാറിന്റെ വിലയിൽ ഉൾപ്പെടുത്തേണ്ടതുണ്ടോ? ടയറുകൾ പൂർണ്ണമായും ജീർണിച്ചിരിക്കുമ്പോൾ എങ്ങനെ എഴുതാം?

ഒരു ഓർഗനൈസേഷന് ടയറുകൾ ഉള്ളപ്പോൾ രണ്ട് സാഹചര്യങ്ങളുണ്ട് - ഒന്നുകിൽ അത് കാറിനൊപ്പം വാങ്ങുന്നു, അല്ലെങ്കിൽ പ്രത്യേകം.

ആദ്യ സന്ദർഭത്തിൽ, ടയറുകൾ പ്രത്യേകം കണക്കാക്കില്ല - കാറിന്റെ പ്രാരംഭ വിലയിൽ അവയുടെ വില (സ്പെയർ ടയറുകൾ ഉൾപ്പെടെ) കണക്കിലെടുക്കുന്നു (ക്ലോസ് 6 PBU 6/01, സ്ഥിര ആസ്തികൾ കണക്കാക്കുന്നതിനുള്ള മാർഗ്ഗനിർദ്ദേശങ്ങളുടെ ക്ലോസ് 10). ടാക്സ് അക്കൗണ്ടിംഗിലും സ്ഥിതി സമാനമായിരിക്കും.

രണ്ടാമത്തെ സാഹചര്യത്തിൽ, ടയറുകൾ സ്വതന്ത്ര അക്കൗണ്ടിംഗ് വസ്തുക്കളായി കണക്കാക്കണം. ഈ ലേഖനത്തിൽ പരിഗണിക്കപ്പെടുന്ന ടയർ അക്കൗണ്ടിംഗിന്റെ ഈ കേസാണ് ഇത്.

ടയറുകൾ പ്രധാന ഉപകരണമല്ല

ടയറുകൾ ഒരു വർഷത്തിലധികം നീണ്ടുനിൽക്കുന്നുണ്ടെങ്കിലും, അവ ഇൻവെന്ററിയുടെ ഭാഗമായി കണക്കാക്കണം. എന്തുകൊണ്ടെന്ന് വിശദീകരിക്കാം.

ക്ലോസ് 6 PBU 6/01 "സ്ഥിര ആസ്തികളുടെ അക്കൗണ്ടിംഗ്" എന്നതിന്റെ മാനദണ്ഡങ്ങളെ അടിസ്ഥാനമാക്കി, സ്ഥിര അസറ്റുകളുടെ ഒരു ഇൻവെന്ററി ഇനം എല്ലാ ഫിക്ചറുകളും ഫിറ്റിംഗുകളും ഉള്ള ഒരു വസ്തുവാണ് അല്ലെങ്കിൽ ചില സ്വതന്ത്ര പ്രവർത്തനങ്ങൾ നിർവഹിക്കാൻ രൂപകൽപ്പന ചെയ്തിരിക്കുന്ന പ്രത്യേക ഘടനാപരമായ ഇനമാണ്. എന്നാൽ ഒരു കാർ ടയർ ഒരു കാറിൽ നിന്ന് പ്രത്യേകം ഉപയോഗിക്കാൻ കഴിയില്ല. ഇതിനർത്ഥം അക്കൌണ്ടിംഗിൽ ഒരു സ്ഥിര ആസ്തിയായി പ്രോപ്പർട്ടി അംഗീകരിക്കുന്നതിനുള്ള പ്രധാന വ്യവസ്ഥകളിലൊന്ന് പാലിക്കപ്പെടുന്നില്ല എന്നാണ്.

കൂടാതെ, ഓട്ടോമൊബൈൽ ടയറുകൾ ഡിപ്രിസിയേഷൻ ഗ്രൂപ്പുകളിൽ ഉൾപ്പെടുത്തിയിട്ടുള്ള സ്ഥിര ആസ്തികളുടെ വർഗ്ഗീകരണത്തിലോ (01.01.2002 N 1 ലെ റഷ്യൻ ഫെഡറേഷന്റെ ഗവൺമെന്റിന്റെ ഉത്തരവ് അംഗീകരിച്ചത്) അല്ലെങ്കിൽ ഓൾ-റഷ്യൻ ക്ലാസിഫയറിലോ സ്വതന്ത്ര അക്കൗണ്ടിംഗ് ഇനങ്ങളായി ദൃശ്യമാകില്ല. സ്ഥിര അസറ്റുകൾ OK 013-94 (OKOF) (ഡിസംബർ 26, 1994 N 359 ലെ സ്റ്റേറ്റ് സ്റ്റാൻഡേർഡ് ഓഫ് റഷ്യയുടെ അംഗീകൃത ഉത്തരവ്).

അക്കൗണ്ടിംഗിൽ ടയറുകളുടെ അക്കൗണ്ടിംഗ്

വാഹനങ്ങളിൽ ഏറ്റവും കൂടുതൽ തേയ്മാനം സംഭവിക്കുന്ന ഘടകങ്ങളിലൊന്നാണ് കാർ ടയറുകൾ. ടയർ മാറ്റിസ്ഥാപിക്കൽ നിർബന്ധമാണ്, അവ ധരിക്കുകയോ കേടുപാടുകൾ വരുത്തുകയോ ചെയ്യുമ്പോൾ, സീസണുകൾ മാറുമ്പോൾ ഇത് സാധ്യമാണ് - ശൈത്യകാലത്തും വേനൽക്കാലത്തും.

ധരിക്കുന്നവ മാറ്റിസ്ഥാപിക്കുന്നതിനായി ഓർഗനൈസേഷൻ വാങ്ങിയ ഓട്ടോമൊബൈൽ ടയറുകളുടെ വില അക്കൗണ്ട് 10 "മെറ്റീരിയലുകൾ", ഉപ-അക്കൗണ്ട് "സ്പെയർ പാർട്സ്" എന്നിവയിൽ രേഖപ്പെടുത്തിയിട്ടുണ്ട്. അതേ സമയം, ചാർട്ട് ഓഫ് അക്കൗണ്ട്സ് പ്രയോഗിക്കുന്നതിനുള്ള നിർദ്ദേശങ്ങൾ (ഒക്ടോബർ 31, 2000 N 94n തീയതിയിലെ റഷ്യയിലെ ധനകാര്യ മന്ത്രാലയത്തിന്റെ ഓർഡർ അംഗീകരിച്ചത്) സ്റ്റോക്കിലും പ്രചാരത്തിലുമുള്ള ടയറുകളുടെ ഈ അക്കൗണ്ടിൽ രേഖകൾ സൂക്ഷിക്കാൻ ശുപാർശ ചെയ്യുന്നു. .

വാഹനത്തിന്റെ പ്രവർത്തന സമയത്ത്, ഓർഗനൈസേഷന് കാലാനുസൃതമായി ശീതകാല ടയറുകൾ വേനൽക്കാല ടയറുകളിലേക്കും തിരിച്ചും മാറ്റാനും അതുപോലെ തന്നെ പൂർണ്ണമായും തേഞ്ഞുപോയ കാർ ടയറുകൾ സമാനമായ പുതിയ ടയറുകൾ ഉപയോഗിച്ച് മാറ്റിസ്ഥാപിക്കാനും കഴിയും. അതിനാൽ, സ്റ്റോക്കിലുള്ള ടയറുകൾ (പുതിയ, സീസണൽ, അറ്റകുറ്റപ്പണികൾ) പ്രത്യേകം കണക്കിലെടുക്കാൻ ഞങ്ങൾ നിങ്ങളെ ഉപദേശിക്കുന്നു.

ഇത് ചെയ്യുന്നതിന്, "ടയർ ഇൻ സ്റ്റോക്ക്" എന്ന ഉപ-അക്കൗണ്ടിലേക്ക് നിങ്ങൾക്ക് മൂന്നാം ഓർഡറിന്റെ അധിക ഉപ-അക്കൗണ്ടുകൾ തുറക്കാൻ കഴിയും.

പുതിയ ടയറുകൾ വാങ്ങുന്നു

മറ്റേതൊരു സാധനസാമഗ്രികളെയും പോലെ, പുതിയ ടയറുകളും യഥാർത്ഥ ചെലവിൽ അക്കൗണ്ടിംഗിനായി സ്വീകരിക്കപ്പെടുന്നു, അതിൽ വാറ്റും മറ്റ് റീഫണ്ട് ചെയ്യാവുന്ന നികുതികളും (ക്ലോസ് 5, 6 PBU 5/01) ഒഴികെ, അതിന്റെ വാങ്ങലിനുള്ള ഓർഗനൈസേഷന്റെ യഥാർത്ഥ ചെലവുകൾ (ഡെലിവറി, ടയർ ചെലവ്) ഉൾപ്പെടുന്നു.

അക്കൗണ്ടിംഗിൽ, ടയറുകളുടെ വാങ്ങൽ ഇനിപ്പറയുന്ന എൻട്രികളിൽ പ്രതിഫലിക്കുന്നു:

ഡെബിറ്റ് 60 ക്രെഡിറ്റ് 51

- പട്ടികപ്പെടുത്തിയിരിക്കുന്നു പണംടയറുകൾക്ക്;

ഡെബിറ്റ് 10, സബ് അക്കൗണ്ട് "സ്പെയർ പാർട്സ്", "ടയറുകൾ ഇൻ സ്റ്റോക്ക്", "പുതിയ ടയറുകൾ", ക്രെഡിറ്റ് 60

- വാങ്ങിയ ടയറുകളുടെ കടം പ്രതിഫലിപ്പിക്കുന്നു;

ഡെബിറ്റ് 19 ക്രെഡിറ്റ് 60

- വിൽപ്പനക്കാരൻ അവതരിപ്പിച്ച വാറ്റ് പ്രതിഫലിപ്പിക്കുന്നു;

ഡെബിറ്റ് 68 ക്രെഡിറ്റ് 19

- വാറ്റ് കിഴിവിന് സ്വീകരിച്ചു.

ടയറുകൾ പ്രവർത്തനത്തിലേക്ക് മാറ്റുക

ടയറുകൾ പ്രവർത്തനക്ഷമമാക്കുമ്പോൾ, ഉപ-അക്കൗണ്ടുകൾ അനുസരിച്ച് മാത്രമേ അവ നീക്കപ്പെടുകയുള്ളൂ, അതായത്. അനലിറ്റിക്കൽ അക്കൗണ്ടിംഗിൽ:

ഡെബിറ്റ് 10, സബ് അക്കൗണ്ട് "സ്പെയർ പാർട്സ്", "ടയറുകൾ സർക്കുലേഷനിൽ", ക്രെഡിറ്റ് 10, സബ് അക്കൗണ്ട് "സ്പെയർ പാർട്സ്", "ടയറുകൾ ഇൻ സ്റ്റോക്ക്",

- ടയറുകൾ പ്രവർത്തനക്ഷമമാക്കി.

ദയവായി ശ്രദ്ധിക്കുക: അക്കൗണ്ട് 10-ന്റെ അനുബന്ധ ഉപ-അക്കൗണ്ടിൽ പ്രചാരത്തിലുള്ള ടയറുകളുടെ പ്രതിഫലനം സൂചിപ്പിക്കുന്നത്, ടയറുകൾ പ്രവർത്തനത്തിലിരിക്കുന്നിടത്തോളം, അവയുടെ വില ഓർഗനൈസേഷന്റെ ചെലവുകൾ എഴുതിത്തള്ളുന്നതിന് വിധേയമല്ല എന്നാണ്.

അനുയോജ്യമല്ലാത്ത ടയറുകളുടെ വിരമിക്കൽ

ടയറുകൾ ഉപയോഗശൂന്യമാണെങ്കിൽ, അവ ഇനിപ്പറയുന്ന വയറിംഗ് ഉപയോഗിച്ച് എഴുതിത്തള്ളുന്നു:

ഡെബിറ്റ് 20, 26, 44 ക്രെഡിറ്റ് 10, ഉപ-അക്കൗണ്ട് "സ്പെയർ പാർട്സ്", "ടയറുകൾ സർക്കുലേഷനിൽ",

- ടയറുകളുടെ വില ചെലവുകളായി എഴുതിത്തള്ളുന്നു.

ഉൽപ്പാദനത്തിനായി ടയറുകൾ എഴുതിത്തള്ളുകയോ അല്ലെങ്കിൽ നീക്കം ചെയ്യുകയോ ചെയ്യുമ്പോൾ, അവയുടെ മൂല്യനിർണ്ണയത്തിനുള്ള ഒരു രീതി ഉപയോഗിക്കുന്നു, PBU 5/01 (FIFO രീതി, ശരാശരി വില അല്ലെങ്കിൽ ഓരോ യൂണിറ്റിന്റെയും വില) ഖണ്ഡിക 16 ൽ നൽകിയിരിക്കുന്നു. പ്രവർത്തനക്ഷമമാക്കുമ്പോൾ, ടയറുകൾ സാധാരണയായി ഓരോ യൂണിറ്റിന്റെയും വിലയിൽ വിലമതിക്കുന്നു.

ഡോക്യുമെന്റിംഗ്

ഓരോ ടയറിനും (കാറിന്റെ പ്രാരംഭ വിലയിൽ ഉൾപ്പെടുത്തിയിരിക്കുന്ന ടയറുകൾ ഉൾപ്പെടെ), ഒരു കാർ ടയറിന്റെ പ്രവർത്തനം രേഖപ്പെടുത്തുന്നതിന് ഓർഗനൈസേഷന് ഒരു കാർഡ് ലഭിക്കും (കാർ ടയറുകളുടെ പ്രവർത്തനത്തിനുള്ള നിയമങ്ങളുടെ അനുബന്ധം 12, മന്ത്രാലയത്തിന്റെ ഉത്തരവ് അംഗീകരിച്ചു. 21.01.2004 N AK-9-r തീയതിയിലെ റഷ്യയുടെ ഗതാഗതം - ഈ നിയമങ്ങൾ ഇപ്പോൾ പ്രാബല്യത്തിൽ ഇല്ല, പക്ഷേ അവ മാറ്റിസ്ഥാപിക്കുന്നതിന് വകുപ്പ് മറ്റ് രേഖകൾ നൽകിയിട്ടില്ല), അല്ലെങ്കിൽ N M-17 ഫോമിലുള്ള ഒരു ലളിതമായ മെറ്റീരിയൽ അക്കൗണ്ടിംഗ് കാർഡ് ( 10.30.1997 N 71a) റഷ്യയിലെ സ്റ്റേറ്റ് സ്റ്റാറ്റിസ്റ്റിക്സ് കമ്മിറ്റിയുടെ ഉത്തരവ് അംഗീകരിച്ചു.

ടയറിന്റെ സാങ്കേതിക അവസ്ഥയെക്കുറിച്ചുള്ള വിവരങ്ങൾ, മൈലേജ് (അതിന്റെ സൂചകങ്ങൾ പ്രതിമാസം നൽകണം), കൂടാതെ ഒരു കാർ ടയറിന്റെ പ്രവർത്തനം രേഖപ്പെടുത്തുന്നതിനായി കാർഡിൽ വൈകല്യങ്ങൾ നൽകാം. സേവനത്തിൽ നിന്ന് ഒരു ടയർ നീക്കംചെയ്യുമ്പോൾ, അത് സൂചിപ്പിക്കുന്നു: പൊളിച്ചുമാറ്റുന്ന തീയതി, മുഴുവൻ മൈലേജ്, നീക്കം ചെയ്യാനുള്ള കാരണത്തിന്റെ പേര്, ടയർ അയച്ചിടത്ത് കമ്മീഷൻ നിർണ്ണയിക്കുന്നു - നന്നാക്കാൻ, പുനഃസ്ഥാപിക്കുന്നതിന്, ട്രെഡ് പാറ്റേൺ ആഴത്തിലാക്കുന്നതിന്, സ്ക്രാപ്പ് അല്ലെങ്കിൽ ഒരു പരാതിക്ക്.

ഒരു കാറിൽ ഇൻസ്റ്റാളുചെയ്യുന്നതിനായി ഒരു വെയർഹൗസിൽ നിന്നുള്ള ടയറുകളുടെ ഇഷ്യു N M-11 എന്ന ഫോമിലെ ആവശ്യകത-ഇൻവോയ്സ് വഴിയാണ് നൽകുന്നത് (10/30/1997 N 71a തീയതിയിലെ റഷ്യയിലെ സ്റ്റേറ്റ് സ്റ്റാറ്റിസ്റ്റിക്സ് കമ്മിറ്റിയുടെ ഉത്തരവ് അംഗീകരിച്ചത്).

ഒരു ടയർ പുനഃസ്ഥാപിക്കുന്നതിനും, ചവിട്ടിക്കയറുന്നതിനും അല്ലെങ്കിൽ സ്ക്രാപ്പിനുമായി അയയ്ക്കുമ്പോൾ, അക്കൌണ്ടിംഗ് കാർഡ് കമ്മീഷനിലെ അംഗങ്ങൾ ഒപ്പിടുകയും അടയ്ക്കുകയും ചെയ്യുന്നു. അതേ സമയം, ടയർ ഡീകമ്മീഷൻ ചെയ്യുന്ന പ്രവർത്തനത്തിന്റെ പ്രവർത്തനങ്ങൾ ഇത് നിർവ്വഹിക്കുന്നു. പുതിയ ടയറുകൾ കമ്മീഷൻ ചെയ്യേണ്ടതിന്റെ ആവശ്യകതയും ഇത് സ്ഥിരീകരിക്കുന്നു.

പുനഃസ്ഥാപിച്ചതിന് ശേഷം ലഭിച്ച ടയറുകൾക്ക് അവരുടെ ജോലി രേഖപ്പെടുത്തുന്നതിനുള്ള പുതിയ കാർഡുകൾ നൽകുന്നു. ആഴത്തിലുള്ള ട്രെഡ് പാറ്റേണുള്ള ടയറിന്റെ മൈലേജ് മുമ്പ് നൽകിയ കാർഡിലെ പൂജ്യത്തിൽ നിന്ന് ആരംഭിക്കുന്നു, അതേസമയം വ്യക്തിത്വമില്ലാത്ത കട്ടിംഗ് ഒരു പുതിയ അക്കൗണ്ടിംഗ് കാർഡ് ആരംഭിക്കുന്നു.

മേൽപ്പറഞ്ഞ നിയമങ്ങൾ അവയുടെ സാങ്കേതിക അവസ്ഥ (നിയമങ്ങളുടെ ഖണ്ഡിക 88) കാരണം പ്രവർത്തനത്തിന് അനുയോജ്യമാണെങ്കിൽ, ടയറുകൾ സർവീസിൽ നിന്ന് നീക്കം ചെയ്യാനും സ്ക്രാപ്പിലേക്കോ പുനഃസ്ഥാപിക്കുന്നതിനോ കൈമാറാൻ അനുവദിച്ചില്ല. ടയറുകൾ, ട്യൂബുകൾ, റിം ടേപ്പുകൾ എന്നിവ സേവനത്തിൽ നിന്ന് അകാലത്തിൽ പിൻവലിക്കാൻ കഴിയുന്ന ഉൽപ്പാദനത്തിന്റെയും പ്രവർത്തന കാരണങ്ങളുടെയും പട്ടിക ചട്ടങ്ങളുടെ അനുബന്ധം 9-ൽ നൽകിയിട്ടുണ്ട്.

സേവന ജീവിതം

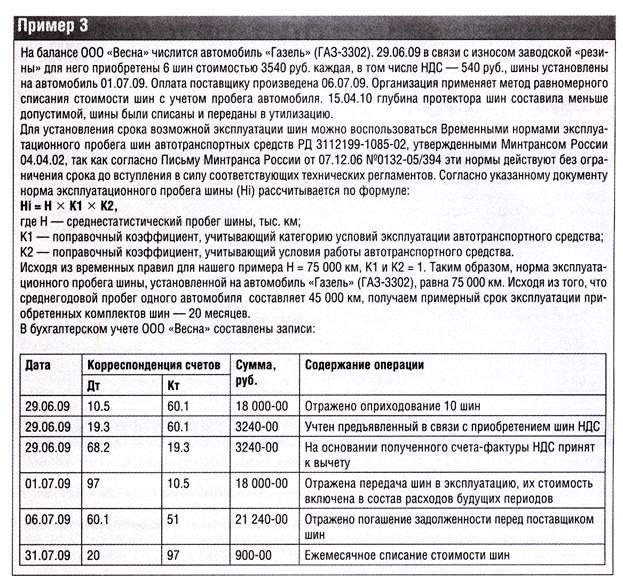

കാർ ടയറുകളുടെ സേവനജീവിതം സംഘടനയുടെ തലവനാണ്. ഇത് നിർണ്ണയിക്കാൻ, "വാഹന ടയറുകളുടെ പ്രവർത്തന മൈലേജിനുള്ള താൽക്കാലിക മാനദണ്ഡങ്ങൾ (RD 3112199-1085-02)" (04.04.2002-ന് റഷ്യയിലെ ഗതാഗത മന്ത്രാലയം അംഗീകരിച്ച) മാർഗ്ഗനിർദ്ദേശ രേഖയിൽ നൽകിയിരിക്കുന്ന ഡാറ്റ നിങ്ങൾക്ക് ഉപയോഗിക്കാം. പുതിയ പ്രസക്തമായ സാങ്കേതിക ചട്ടങ്ങൾ പ്രാബല്യത്തിൽ വരുന്നത് വരെ ഈ മാനദണ്ഡങ്ങളുടെ സാധുത നീട്ടിയിട്ടുണ്ട് (റഷ്യയിലെ ഗതാഗത മന്ത്രാലയത്തിന്റെ 07.12.2006 N 0132-05/394 തീയതിയിലെ വിവര കത്ത്).

താൽക്കാലിക മാനദണ്ഡങ്ങളിൽ, പാസഞ്ചർ കാറുകൾക്കും ടയറുകളുടെ ശരാശരി മൈലേജിനും ഡാറ്റ നൽകിയിരിക്കുന്നു ട്രക്കുകൾ, ബസുകളും ട്രോളിബസുകളും (പട്ടിക 1 - 3). ടയർ മൈലേജ് നിരക്ക് (Hi) ഇനിപ്പറയുന്ന രീതിയിൽ നിർണ്ണയിക്കപ്പെടുന്നു:

ഹായ് \u003d H x K1 x K2,

ഇവിടെ H എന്നത് ഒരു നിശ്ചിത വാഹനത്തിന്റെ ശരാശരി ടയർ മൈലേജിന്റെ മൂല്യമാണ്;

K1 - വാഹനത്തിന്റെ പ്രവർത്തന സാഹചര്യങ്ങളുടെ വിഭാഗം കണക്കിലെടുത്ത് തിരുത്തൽ ഘടകം;

വാഹനത്തിന്റെ പ്രവർത്തന സാഹചര്യങ്ങൾ കണക്കിലെടുക്കുന്ന ഒരു തിരുത്തൽ ഘടകമാണ് K2 (തിരുത്തൽ ഘടകങ്ങളുടെ മൂല്യങ്ങൾ പട്ടിക 4, 5 എന്നിവയിൽ നൽകിയിരിക്കുന്നു). അതേ സമയം, ടയർ ഓപ്പറേറ്റിംഗ് മൈലേജ് ശരാശരി ടയർ മൈലേജിന്റെ 25 ശതമാനത്തിൽ കുറവായിരിക്കരുത്.

ശരാശരി ടയർ മൈലേജ് റഷ്യൻ ഉത്പാദനംപാസഞ്ചർ കാറുകൾക്ക് ഏകദേശം 40 - 45 ആയിരം കിലോമീറ്റർ, വിദേശ ഉൽപാദനത്തിന്റെ ടയറുകൾക്ക് - 50 - 55 ആയിരം കിലോമീറ്റർ. ട്രക്ക് ടയറുകളുടെ മൈലേജ് ഗണ്യമായി കൂടുതലാണ്: ആഭ്യന്തര ടയറുകൾക്ക് ഇത് 100,000 കിലോമീറ്ററിലെത്തും, വിദേശ നിർമ്മിത ടയറുകൾക്ക് - 180,000 കിലോമീറ്റർ വരെ.

കോസ്റ്റ് അക്കൗണ്ടിംഗ്

ടയറുകൾ പ്രവർത്തിപ്പിക്കുമ്പോൾ, അവയുടെ ഉദ്ദേശ്യം രണ്ട് തരത്തിലാകാം:

- ജീർണിച്ചതോ ഉപയോഗശൂന്യമായതോ ആയ ടയറുകൾ മാറ്റിസ്ഥാപിക്കാൻ;

- സീസണൽ മാറ്റത്തിന് വേനൽക്കാല ടയറുകൾവിന്റർ ടയറുകളിലേക്കും തിരിച്ചും, ശൈത്യകാല ടയറുകൾ മുതൽ വേനൽക്കാല ടയറുകൾ വരെ.

മറ്റ് കാരണങ്ങളാൽ പഴകിയതോ തേഞ്ഞതോ ആയ ടയറുകൾ മാറ്റിസ്ഥാപിക്കുന്നത് ഒരു കാറിന്റെ പതിവ് അറ്റകുറ്റപ്പണിയായി കണക്കാക്കാം. അതിനാൽ, ഈ സാഹചര്യത്തിൽ, ഒരാൾക്ക് കഴിയും പൊതു നിയമങ്ങൾ, ഉൽപ്പാദനച്ചെലവിലേക്ക് എഴുതിത്തള്ളുന്നതിനുള്ള നടപടിക്രമവും സ്ഥിര ആസ്തികളുടെ അറ്റകുറ്റപ്പണികൾക്കുള്ള ചെലവുകളുടെ സർക്കുലേഷനും നിയന്ത്രിക്കുന്നു.

ഒരു നിശ്ചിത അസറ്റ് ഇനത്തിന്റെ അറ്റകുറ്റപ്പണികൾ നടത്തുമ്പോൾ ഉണ്ടാകുന്ന ചെലവുകൾ, മെറ്റീരിയൽ ആസ്തികളുടെ റിലീസ് (ചെലവ്), വേതനം കണക്കാക്കൽ, അറ്റകുറ്റപ്പണികൾക്കായി വിതരണക്കാർക്കുള്ള കടങ്ങൾ എന്നിവയ്ക്കുള്ള പ്രവർത്തനങ്ങളുടെ അക്കൗണ്ടിംഗിനായുള്ള പ്രസക്തമായ പ്രാഥമിക അക്കൌണ്ടിംഗ് രേഖകളുടെ അടിസ്ഥാനത്തിലാണ് പ്രതിഫലിക്കുന്നത്. മറ്റു ചിലവുകൾ. ഉൽപ്പാദനച്ചെലവ് (വിൽപനച്ചെലവ്) കണക്കാക്കുന്നതിനുള്ള അനുബന്ധ അക്കൗണ്ടുകളുടെ ഡെബിറ്റിലെ അക്കൌണ്ടിംഗ് രേഖകളിൽ ഈ ചെലവുകൾ പ്രതിഫലിപ്പിക്കുന്നു (സ്ഥിര ആസ്തികൾ കണക്കാക്കുന്നതിനുള്ള രീതിശാസ്ത്ര മാർഗ്ഗനിർദ്ദേശങ്ങളുടെ ക്ലോസ് 67, 2003 ഒക്ടോബർ 13 ന് റഷ്യയിലെ ധനകാര്യ മന്ത്രാലയത്തിന്റെ ഉത്തരവ് അംഗീകരിച്ചു N 91n) . കാർ ടയറുകൾ വാങ്ങുന്നതുമായി ബന്ധപ്പെട്ട കേസുകൾക്കും ധരിക്കുന്നവ മാറ്റിസ്ഥാപിക്കുന്നതിനായി ഒരു കാറിൽ അവയുടെ തുടർന്നുള്ള ഇൻസ്റ്റാളേഷനും ഇത് പൂർണ്ണമായും ബാധകമാണ്.

മാറ്റിസ്ഥാപിക്കുമ്പോൾ ശീതകാല ടയറുകൾവേനൽക്കാലത്ത്, വാഹനത്തെ പ്രാദേശികമായി പൊരുത്തപ്പെടുത്തുക എന്നതാണ് നിലവിലുള്ള ജോലിയുടെ ലക്ഷ്യം കാലാവസ്ഥാ സാഹചര്യങ്ങൾ. ശൈത്യകാലത്ത്, ശൈത്യകാല ടയറുകൾക്ക് പകരം ശീതകാല ടയറുകൾ മാറ്റുന്നത് കാറിന്റെ പ്രകടനം നിലനിർത്തുന്നതിന് ആവശ്യമായ ഒരു വ്യവസ്ഥയാണ്, കാരണം ശൈത്യകാല ടയറുകൾ മഞ്ഞുവീഴ്ചയുള്ളതും മഞ്ഞുവീഴ്ചയുള്ളതുമായ റോഡുകളിൽ കാറിനെ സ്വതന്ത്രമായി നീങ്ങാൻ അനുവദിക്കുന്നു. ശൈത്യകാല ടയറുകളുടെ ഉപയോഗം വേനൽക്കാലംഒരു അടിയന്തരാവസ്ഥയിലേക്ക് നയിച്ചേക്കാം, കാരണം, മുകളിൽ സൂചിപ്പിച്ചതുപോലെ, വേനൽക്കാലവുമായി താരതമ്യപ്പെടുത്തുമ്പോൾ, അവ കാറിന്റെ ദിശാസൂചന സ്ഥിരത, കൈകാര്യം ചെയ്യൽ, ബ്രേക്കിംഗ് ഗുണങ്ങൾ എന്നിവ കുറയ്ക്കുന്നു.

അതിനാൽ, സീസണൽ ടയറുകൾ മാറ്റിസ്ഥാപിക്കുന്നത് അതിന്റെ പ്രകടനം നിലനിർത്തുന്നതിന് ഒരു നിശ്ചിത ആസ്തിയുടെ പരിപാലനമായി കണക്കാക്കണം. സ്ഥിര ആസ്തികളുടെ ഒരു ഇനം പരിപാലിക്കുന്നതിനുള്ള ചെലവ് (സാങ്കേതിക പരിശോധന, പരിപാലനം) അറ്റകുറ്റപ്പണി ചെലവിൽ ഉൾപ്പെടുത്തിയിട്ടുണ്ട്. ഉത്പാദന പ്രക്രിയഉൽപ്പാദനച്ചെലവുകൾക്കുള്ള അക്കൗണ്ടുകളുടെ ക്രെഡിറ്റുമായി ബന്ധപ്പെട്ട ഉൽപ്പാദനച്ചെലവുകൾ (വിൽപ്പനയ്ക്കുള്ള ചെലവുകൾ) കണക്കാക്കുന്നതിനുള്ള അക്കൗണ്ടുകളുടെ ഡെബിറ്റിൽ പ്രതിഫലിക്കുന്നു (സ്ഥിര ആസ്തികൾക്കായി കണക്കാക്കുന്നതിനുള്ള മാർഗ്ഗനിർദ്ദേശങ്ങളുടെ 66, 73 വകുപ്പുകൾ).

സ്ഥിര ആസ്തികൾ നല്ല നിലയിൽ നിലനിർത്തുന്നതിനുള്ള ചെലവുകൾ സാധാരണ പ്രവർത്തനങ്ങൾക്കുള്ള ചെലവുകളുമായി ബന്ധപ്പെട്ടിരിക്കുന്നു (അക്കൌണ്ടിംഗ് റെഗുലേഷന്റെ "ഓർഗനൈസേഷന്റെ ചെലവുകൾ" (PBU 10/99) ക്ലോസ് 7, 06.05.1999 N 33n തീയതിയിലെ റഷ്യയിലെ ധനകാര്യ മന്ത്രാലയത്തിന്റെ ഉത്തരവ് അംഗീകരിച്ചു. ).

മൂന്ന് തരത്തിലുള്ള എഴുതിത്തള്ളലുകൾ പരിഗണിക്കുക:

- പ്രവർത്തനത്തിലേക്ക് കൈമാറ്റം ചെയ്യുമ്പോൾ ടയറുകളുടെ എഴുതിത്തള്ളൽ;

- ടയറുകൾ അവയുടെ മൈലേജിന് ആനുപാതികമായി എഴുതിത്തള്ളൽ;

- അക്കൗണ്ട് 97 "മാറ്റിവച്ച ചെലവുകൾ" ഉപയോഗിച്ച് ടയറുകൾ എഴുതിത്തള്ളൽ.

ആദ്യ ഓപ്ഷൻ ലളിതമാണ്, എന്നാൽ അത് ഉപയോഗിക്കുമ്പോൾ, ടയറുകളുടെ ശരിയായ അനലിറ്റിക്കൽ അക്കൌണ്ടിംഗ് അവ പൂർണ്ണമായും വിരമിക്കുന്നതുവരെ ആവശ്യമാണ്.

രണ്ടാമത്തെ ഓപ്ഷൻ കൂടുതൽ സമയമെടുക്കുന്നതാണ്, എന്നാൽ ഇത് ഉപയോഗിക്കുമ്പോൾ, ഉപയോഗിച്ച ടയറുകൾ കൂടുതൽ തുല്യമായ വിലയ്ക്ക് എഴുതിത്തള്ളുന്നു.

നിങ്ങൾ മൂന്നാമത്തെ ഓപ്ഷൻ ഉപയോഗിക്കുകയാണെങ്കിൽ, ഓർഗനൈസേഷൻ തന്നെ സ്ഥാപിക്കുന്ന രീതിയിൽ (തുല്യമായി, ഉൽപാദനത്തിന്റെ അളവിന് ആനുപാതികമായി മുതലായവ) (ക്ലോസ് 65) അവർ ബന്ധപ്പെട്ട കാലയളവിൽ ചെലവുകൾ എഴുതിത്തള്ളൽ തുല്യമായി സംഭവിക്കുന്നു. അക്കൌണ്ടിംഗ് സംബന്ധിച്ച നിയന്ത്രണങ്ങൾ, 1998 ജൂലൈ 29 ന് റഷ്യയിലെ ധനകാര്യ മന്ത്രാലയത്തിന്റെ അംഗീകരിച്ച ഓർഡർ N 34n).

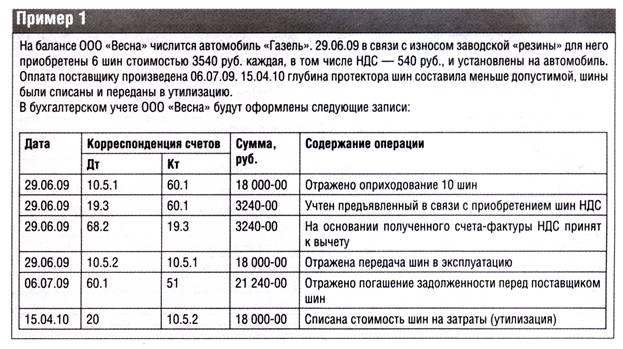

ഉദാഹരണം 1. ഫീനിക്സ് സംഘടന 2014 സെപ്റ്റംബറിൽ ഒരു കിറ്റ് വാങ്ങി എല്ലാ സീസൺ ടയറുകളുംഓട്ടോയ്ക്ക്. അതേ മാസം തന്നെ, ടയറുകൾ പഴകിയവയ്ക്ക് പകരമായി പ്രവർത്തനക്ഷമമാക്കി. നാല് ടയറുകൾക്ക്, വാറ്റ് ഉൾപ്പെടെ 43,500 റുബിളുകൾ നൽകി - 6635.6 റൂബിൾസ്.

അക്കൗണ്ടിംഗിൽ, എൻട്രികൾ ഇനിപ്പറയുന്നതായിരിക്കും:

- 36,864.4 റൂബിൾസ്. (43,500 - 6635.6) - ടയറുകൾ വെയർഹൗസിലേക്ക് ക്രെഡിറ്റ് ചെയ്തു;

ഡെബിറ്റ് 19 ക്രെഡിറ്റ് 60

- 6635.6 റൂബിൾസ്. - പ്രതിഫലിച്ച വാറ്റ്;

ഡെബിറ്റ് 60 ക്രെഡിറ്റ് 51

- 43 500 റൂബിൾസ്. - ടയറുകൾക്ക് പണം കൈമാറി;

ഡെബിറ്റ് 68 ക്രെഡിറ്റ് 19

- 6635.6 റൂബിൾസ്. - വാറ്റ് കിഴിവിന് സ്വീകരിച്ചു;

ഡെബിറ്റ് 20 ക്രെഡിറ്റ് 10, ഉപ-അക്കൗണ്ട് "സ്പെയർ പാർട്സ്", "ടയറുകൾ സ്റ്റോക്ക്", "പുതിയ ടയറുകൾ",

- 36,864.4 റൂബിൾസ്. - ടയറുകളുടെ വില സാധാരണ പ്രവർത്തനങ്ങളുടെ ചെലവിൽ ഉൾപ്പെടുത്തിയിട്ടുണ്ട്.

ഉദാഹരണം 2. ഉദാഹരണം 1-ന്റെ ഡാറ്റ നമുക്ക് അനുബന്ധമായി നൽകാം: ടയറുകളുടെ പ്രതിമാസ മൈലേജിന് ആനുപാതികമായി അവയുടെ വില തുല്യമായി എഴുതിത്തള്ളുന്നതിന് ഓർഗനൈസേഷന്റെ അക്കൗണ്ടിംഗ് നയം നൽകുന്നു. ശരാശരി ടയർ മൈലേജ് 43,000 കി.മീ, K1 - 0.95 (മൂന്നാം വിഭാഗത്തിലെ റോഡുകളിൽ ടയറുകൾ ഉപയോഗിക്കുന്നു), K2 - 0.95 (ദേശീയ, റിപ്പബ്ലിക്കൻ, പ്രാദേശിക പ്രാധാന്യമുള്ള ഹൈവേകളിൽ കാർ ഉപയോഗിക്കുന്നു), സെപ്റ്റംബറിൽ പുതിയ ടയറുകളിൽ ഒരു കാർ ഓടിച്ചു 3852 കി.മീ.

ഹായ് ടയറിന്റെ പ്രവർത്തന മൈലേജ് 38,807.5 കി.മീ (43,000 കി.മീ x 0.95 x 0.95) ആയിരിക്കും. സെപ്തംബറിൽ പുതിയ ടയറുകളിലെ മൈലേജ് 3800 കിലോമീറ്റർ ആയതിനാൽ, സാധാരണ പ്രവർത്തനങ്ങൾക്കുള്ള ചെലവിൽ 3609.73 റുബിളുകൾ ഓർഗനൈസേഷന് കണക്കിലെടുക്കാം. (36,864.4 റൂബിൾസ്: 38,807.5 കി.മീ x 3,800 കി.മീ).

അക്കൗണ്ടിംഗിൽ ഒരു കാറിൽ ടയറുകൾ ഇൻസ്റ്റാൾ ചെയ്യുന്നത് ഒരു റെക്കോർഡിനൊപ്പം:

ഡെബിറ്റ് 97 ക്രെഡിറ്റ് 10, സബ് അക്കൗണ്ട് "സ്പെയർ പാർട്സ്", "ടയറുകൾ ഇൻ സ്റ്റോക്ക്", "പുതിയ ടയറുകൾ",

- 36,864.4 റൂബിൾസ്. - ടയറുകളുടെ വില ഭാവി കാലയളവുകളുടെ ചെലവിൽ ഉൾപ്പെടുത്തിയിട്ടുണ്ട്.

സെപ്തംബർ അവസാന ദിവസം, ഇൻസ്റ്റാൾ ചെയ്ത ടയറുകളുടെ വിലയുടെ ഭാഗിക എഴുതിത്തള്ളൽ വയറിംഗ് വഴി നടത്തുന്നു:

ഡെബിറ്റ് 20 ക്രെഡിറ്റ് 97

- 3609.73 റൂബിൾസ്. - ടയറുകളുടെ വിലയുടെ ഒരു ഭാഗം സാധാരണ പ്രവർത്തനങ്ങളുടെ ചെലവിൽ ഉൾപ്പെടുത്തിയിട്ടുണ്ട്.

സീസണൽ ടയറുകളുടെ അക്കൗണ്ടിംഗ്

സീസൺ അവസാനിക്കുന്നതിനാൽ വാഹനത്തിൽ നിന്ന് നീക്കം ചെയ്ത സീസണൽ ടയറുകൾ വെയർഹൗസിൽ സൂക്ഷിക്കുന്നു. അവ ബാധകമല്ല:

- ഉപയോഗിക്കാത്ത വസ്തുക്കൾ, അവ പ്രവർത്തനത്തിലായിരുന്നതിനാൽ;

- ഉപഭോക്തൃ സ്വത്തുക്കൾ നഷ്ടപ്പെട്ടിട്ടില്ലാത്തതിനാൽ, തിരികെ നൽകാവുന്ന മാലിന്യങ്ങൾ.

രണ്ട് സാഹചര്യങ്ങളിലും, മെറ്റീരിയലുകൾ അക്കൗണ്ട് 10-ൽ കണക്കിലെടുക്കുന്നു (ഇൻവെന്ററി റിസോഴ്സുകൾക്കായുള്ള അക്കൌണ്ടിംഗിനുള്ള രീതിശാസ്ത്ര നിർദ്ദേശങ്ങളുടെ ക്ലോസ് 112).

പ്രവർത്തന സീസണിന്റെ അവസാനത്തിൽ, ടയറുകൾ ഇതിനകം തന്നെ ഭാഗികമായി തേയ്മാനം സംഭവിച്ച വെയർഹൗസിലേക്ക് തിരികെ വരുന്നതിനാൽ, അക്കൗണ്ട് 10-ൽ പുനഃസ്ഥാപിക്കാൻ ഓർഗനൈസേഷന് അവകാശമുണ്ട്, ഉപ-അക്കൗണ്ട് "ടയറുകൾ സ്റ്റോക്ക്", "സീസണൽ ടയറുകൾ", ഭാഗിക ഓട്ടോമൊബൈൽ ടയറുകൾ വാങ്ങുന്നതിനുള്ള ചെലവ് - വസ്ത്രധാരണത്തിന്റെ അളവ് കണക്കിലെടുത്ത് കുറച്ചു. ഈ അക്കൗണ്ടിംഗ് രീതി ഉപയോഗിച്ച്, ടയറിന്റെ മൈലേജിന് ആനുപാതികമായി ഓട്ടോമൊബൈൽ ടയറുകളുടെ തേയ്മാനത്തിന്റെ അളവ് നിർണ്ണയിക്കാനാകും.

വെയർഹൗസിലേക്ക് മടങ്ങിയ ടയറുകളുടെ വില കണക്കാക്കാൻ, അവയുടെ യഥാർത്ഥ പ്രവർത്തന സമയത്ത് ഓട്ടോമൊബൈൽ ടയറുകളുടെ മൈലേജ് നിർണ്ണയിക്കേണ്ടത് ആവശ്യമാണ്. ഒരു കാർ ടയറിന്റെ പ്രവർത്തനത്തിന്റെ അക്കൗണ്ടിംഗിനായി മുകളിൽ സൂചിപ്പിച്ച കാർഡ് പരിപാലിക്കുകയാണെങ്കിൽ, അതിൽ നിന്ന് ഡാറ്റ എടുക്കുന്നു. അത്തരമൊരു ഓർഗനൈസേഷൻ പരിപാലിക്കുന്നില്ലെങ്കിൽ, സീസണിൽ കാറിനായി പുറപ്പെടുവിച്ച വേബില്ലുകളെ പരാമർശിക്കുകയും അവയിൽ നിന്ന് ആവശ്യമായ വിവരങ്ങൾ തിരഞ്ഞെടുക്കുകയും ചെയ്യുന്നു. അതിനുശേഷം, ആവശ്യമുള്ള സൂചകം ഫോർമുലയാൽ നിർണ്ണയിക്കപ്പെടുന്നു:

Svsh \u003d (Npr. w - Fpr) : Npr. w x w,

ഇവിടെ Svsh എന്നത് വെയർഹൗസിലേക്ക് തിരിച്ചയച്ച ടയറിന്റെ വിലയാണ്;

എൻ മുൻ. w - ടയർ മൈലേജ് നിരക്ക്;

Fpr - യഥാർത്ഥ മൈലേജ്;

Ssh എന്നത് ടയറിന്റെ വിലയാണ്.

സീസണൽ ടയറുകൾ പോസ്റ്റുചെയ്യുമ്പോൾ അനുബന്ധ അക്കൗണ്ട് ഇൻസ്റ്റാൾ ചെയ്യുമ്പോൾ അവയുടെ വില എഴുതിത്തള്ളാനുള്ള ഓപ്ഷനെ ആശ്രയിച്ചിരിക്കുന്നു. ട്രാൻസ്ഫർ സമയത്ത് ഒറ്റത്തവണ എഴുതിത്തള്ളൽ സംഭവിച്ചിട്ടുണ്ടെങ്കിൽ, കോസ്റ്റ് അക്കൗണ്ടുകൾ 20, 26, 44 ഓഫ്സെറ്റ് ചെയ്യുന്നു (അതായത്, നിലവിലെ റിപ്പോർട്ടിംഗ് കാലയളവിലെ ഉൽപ്പാദനച്ചെലവുകളും വിൽപ്പനച്ചെലവും തിരികെ നൽകുന്ന കാർ ടയറുകളുടെ അളവ് അനുസരിച്ച് കുറയുന്നു. വെയർഹൗസ്). എഴുതിത്തള്ളൽ തുല്യമായി നടത്തിയിട്ടുണ്ടെങ്കിൽ, അക്കൗണ്ട് 97 ക്രെഡിറ്റ് ചെയ്യപ്പെടും.

ഉദാഹരണം 3. 2014 ലെ വസന്തകാലത്ത് കമ്പനി "മെർക്കുറി" ഏറ്റെടുത്തു ഒരു കാർവേനൽക്കാല ടയറുകൾക്കൊപ്പം. ഭരണപരമായ ആവശ്യങ്ങൾക്കാണ് കാർ ഉപയോഗിക്കുന്നത്. ഈ വർഷം ഒക്ടോബറിൽ, ഒരു സെറ്റ് ശീതകാല ടയറുകൾ (5 പീസുകൾ.) 53,100 റൂബിളുകൾക്ക് വാങ്ങി. (വാറ്റ് ഉൾപ്പെടെ - 8100 റൂബിൾസ്). നവംബറിൽ ഈ റബ്ബർ കാറിൽ സ്ഥാപിച്ചു.

അക്കൌണ്ടിംഗ് പോളിസി അനുസരിച്ച്, വേനൽ, ശീതകാല ടയറുകളുടെ വില അവരുടെ പ്രവർത്തന കാലയളവിൽ തുല്യമായി എഴുതിത്തള്ളുന്നു. ടയർ ഓപ്പറേറ്റിംഗ് മൈലേജ് - 62,000 കി.മീ., K1 - 0.95 (ഓപ്പറേറ്റിംഗ് അവസ്ഥകളുടെ വിഭാഗം - III), K2 - 1 (ഓർഗനൈസേഷനിൽ കാറിന് പ്രത്യേക ഓപ്പറേറ്റിംഗ് വ്യവസ്ഥകളൊന്നുമില്ല). നവംബർ മുതൽ മാർച്ച് വരെ, വിന്റർ ടയറുകളിൽ ഒരു കാർ 14,800 കിലോമീറ്റർ ഓടിച്ചു, അതിൽ 3,500 കിലോമീറ്റർ മാർച്ചിൽ.

ഈ ടയറുകളുടെ മൈലേജ് സ്റ്റാൻഡേർഡ് 58,900 കി.മീ (62,000 x 0.95 x 1) ആണ്.

മാർച്ചിൽ ശീതകാല ടയറുകൾ നീക്കം ചെയ്യുമ്പോൾ, ശീതകാല ടയറുകളുടെ വിലയുടെ ഒരു ഭാഗം സാധാരണ പ്രവർത്തനങ്ങളുടെ ചെലവ് കണക്കിലെടുക്കാൻ സംഘടനയ്ക്ക് അവകാശമുണ്ട് - 2674.02 റൂബിൾസ്. (45,000 റൂബിൾസ് / 58,900 കി.മീ x 3,500 കി.മീ).

വിന്റർ ടയറുകളുടെ വില, അതനുസരിച്ച് അവ വെയർഹൗസിലേക്ക് മാറ്റുമ്പോൾ ക്രെഡിറ്റ് ചെയ്യപ്പെടുന്നു, ഇത് 33,692.7 റുബിളാണ്. (45,000 റൂബിൾസ്: 58,900 കി.മീ x (58,900 കി.മീ - 14,800 കി.മീ)).

അക്കൗണ്ടിംഗിൽ, അക്കൗണ്ടന്റ് ഇനിപ്പറയുന്ന എൻട്രികൾ പ്രതിഫലിപ്പിക്കും:

2014 ഒക്ടോബറിൽ

ഡെബിറ്റ് 10, സബ് അക്കൗണ്ട് "സ്പെയർ പാർട്സ്", "ടയറുകൾ ഇൻ സ്റ്റോക്ക്", ക്രെഡിറ്റ് 60

- 45,000 റൂബിൾസ്. (53 100 - 8100) - ഒരു കൂട്ടം ശീതകാല ടയറുകൾ വെയർഹൗസിലേക്ക് ക്രെഡിറ്റ് ചെയ്തു;

ഡെബിറ്റ് 19 ക്രെഡിറ്റ് 60

- 8100 റൂബിൾസ്. - പ്രതിഫലിച്ച വാറ്റ്;

ഡെബിറ്റ് 68 ക്രെഡിറ്റ് 19

- 8100 റൂബിൾസ്. - സമർപ്പിച്ച വാറ്റ് കിഴിവ്.

നവംബർ 2014

ഡെബിറ്റ് 97 ക്രെഡിറ്റ് 10, ഉപ-അക്കൗണ്ട് "സ്പെയർ പാർട്സ്", "ടയറുകൾ സ്റ്റോക്ക്",

- 45,000 റൂബിൾസ്. - ടയറുകൾ പ്രവർത്തനക്ഷമമാക്കി.

സജ്ജമാക്കുക വേനൽക്കാല ടയറുകൾകാറിൽ നിന്ന് നീക്കംചെയ്തത് വെയർഹൗസിലേക്ക് മാറ്റുന്നു. എന്നാൽ ഈ ടയറുകളുടെ വില വാഹനത്തിന്റെ പ്രാരംഭ ചെലവിൽ കണക്കിലെടുക്കുന്നതിനാൽ, മൈലേജ് പരിഗണിക്കാതെ, പൂജ്യം ചെലവിൽ അവ കണക്കാക്കുന്നു.

IN അവസാന ദിവസങ്ങൾനവംബർ, ഡിസംബർ, ജനുവരി, ഫെബ്രുവരി മാസങ്ങളിൽ, അക്കൌണ്ടിംഗ് ഡിപ്പാർട്ട്മെന്റ് ശീതകാല ടയറുകളുടെ വിലയുടെ ഒരു ഭാഗം ചെലവ് അക്കൗണ്ടിലേക്ക് എഴുതിത്തള്ളുന്നു. കാറിന്റെ പ്രതിമാസ മൈലേജിന് ആനുപാതികമായി എഴുതിത്തള്ളൽ മൂല്യങ്ങൾ നിർണ്ണയിക്കപ്പെടുന്നു:

ഡെബിറ്റ് 26 ക്രെഡിറ്റ് 97

- ശീതകാല ടയറുകളുടെ വിലയുടെ ഒരു ഭാഗം കുറച്ചു.

2015 മാർച്ച്

ഡെബിറ്റ് 26 ക്രെഡിറ്റ് 97

- 2675.94 റൂബിൾസ്. - ശീതകാല ടയറുകളുടെ വിലയുടെ ഒരു ഭാഗം സാധാരണ പ്രവർത്തനങ്ങൾക്കുള്ള ചെലവിൽ കണക്കിലെടുക്കുന്നു;

ഡെബിറ്റ് 10, സബ് അക്കൗണ്ട് "സ്പെയർ പാർട്സ്", "ടയറുകൾ ഇൻ സ്റ്റോക്ക്", ക്രെഡിറ്റ് 97

- 26,427.52 റൂബിൾസ്. - വെയർഹൗസിലേക്ക് മാറ്റുന്ന ശൈത്യകാല ടയറുകളുടെ വില പ്രതിഫലിപ്പിക്കുന്നു.

വേനൽക്കാല ടയറുകളുടെ ഇൻസ്റ്റാളേഷൻ അനലിറ്റിക്കൽ അക്കൗണ്ടിംഗിൽ മാത്രമേ പ്രതിഫലിക്കുന്നുള്ളൂ, കാരണം അതിന്റെ വില കാറിന്റെ പ്രാരംഭ ചെലവിൽ ഉൾപ്പെടുത്തിയിട്ടുണ്ട്.

നികുതി അക്കൗണ്ടിംഗ്

ടാക്സ് അക്കൗണ്ടിംഗിൽ, ഓർഗനൈസേഷൻ ഏറ്റെടുക്കുന്ന വാഹനം ഒരൊറ്റ ഇൻവെന്ററി വസ്തുവായി കണക്കാക്കുന്നു. തൽഫലമായി, കാറിലും "സ്പെയർ വീലിലും" ഇൻസ്റ്റാൾ ചെയ്ത ടയറുകളുടെ വില അതിന്റെ പ്രാരംഭ ചെലവിൽ ഉൾപ്പെടുത്തിയിട്ടുണ്ട് (റഷ്യൻ ഫെഡറേഷന്റെ ടാക്സ് കോഡിന്റെ ആർട്ടിക്കിൾ 257).

കാറിൽ നിന്ന് പ്രത്യേകം വാങ്ങുന്ന കാർ ടയറുകൾ മൂല്യത്തകർച്ചയുള്ള വസ്തുവിൽ ഉൾപ്പെടുത്തിയിട്ടില്ല. സ്ഥിര ആസ്തികളും മറ്റ് സ്വത്തുക്കളും പരിപാലിക്കുന്നതിനും പ്രവർത്തിപ്പിക്കുന്നതിനും നന്നാക്കുന്നതിനും പരിപാലിക്കുന്നതിനുമുള്ള ചെലവുകളിൽ അവ കണക്കിലെടുക്കുന്നു, അതുപോലെ തന്നെ അവ നല്ല നിലയിൽ നിലനിർത്തുന്നു (റഷ്യൻ ഫെഡറേഷന്റെ ടാക്സ് കോഡിന്റെ ക്ലോസ് 2, ക്ലോസ് 1, ആർട്ടിക്കിൾ 253).

ആദായനികുതി (റഷ്യൻ ഫെഡറേഷന്റെ ടാക്സ് കോഡിന്റെ ക്ലോസ് 1, ആർട്ടിക്കിൾ 260) കണക്കാക്കുന്നതിനുള്ള ഉദ്ദേശ്യങ്ങൾക്കായി ഈ പ്രവർത്തനച്ചെലവ് (സ്പെയർ ടയറുകൾ വാങ്ങൽ) അംഗീകരിക്കപ്പെട്ടിരിക്കുന്നു.

സീസണൽ ടയറുകൾ മാറ്റിസ്ഥാപിക്കുന്നത് സ്വത്ത്, പ്ലാന്റ്, ഉപകരണങ്ങൾ എന്നിവ പരിപാലിക്കുന്നതിനുള്ള ചെലവിൽ ഉൾപ്പെടുത്തിയിട്ടുണ്ട്. തൽഫലമായി, ഒരു പുതിയ സെറ്റ് ടയറുകൾ ഏറ്റെടുക്കുന്നതിനുള്ള ചെലവ് സ്ഥിര ആസ്തികൾ (റഷ്യൻ ഫെഡറേഷന്റെ ടാക്സ് കോഡിന്റെ ക്ലോസ് 2, ക്ലോസ് 1, ആർട്ടിക്കിൾ 254) നിലനിർത്താൻ ഉപയോഗിക്കുന്ന മെറ്റീരിയലുകൾ വാങ്ങുന്നതിനുള്ള മെറ്റീരിയൽ ചെലവിൽ ഉൾപ്പെടുത്തിയിട്ടുണ്ട്.

അക്യുവൽ രീതി ഉപയോഗിക്കുന്ന കമ്പനികൾ ഈ ചെലവുകൾ അവ പ്രവർത്തനക്ഷമമാക്കിയ തീയതിയിൽ, അതായത്, കാറിൽ ടയറുകൾ ഇൻസ്റ്റാൾ ചെയ്ത തീയതിയിൽ തിരിച്ചറിയണം (റഷ്യൻ ഫെഡറേഷന്റെ ടാക്സ് കോഡിന്റെ ക്ലോസ് 2, ആർട്ടിക്കിൾ 272).

കാറിൽ നിന്ന് നീക്കംചെയ്ത് വെയർഹൗസിലേക്ക് മാറ്റുന്ന സീസണൽ ടയറുകളുടെ കുറഞ്ഞ വില ടാക്സ് അക്കൗണ്ടിംഗിൽ പ്രതിഫലിക്കുന്നില്ല.

മെറ്റീരിയൽ ചെലവുകളുടെ അളവ് ചെലവിനാൽ കുറയ്ക്കേണ്ടതുണ്ടെന്ന് ഓർക്കുക:

- തിരികെ നൽകാവുന്ന മാലിന്യങ്ങൾ (റഷ്യൻ ഫെഡറേഷന്റെ ടാക്സ് കോഡിന്റെ ക്ലോസ് 6, ആർട്ടിക്കിൾ 254);

- ഉൽപാദനത്തിലേക്ക് കൈമാറ്റം ചെയ്യപ്പെട്ട സാധനങ്ങളുടെ ബാലൻസ്, എന്നാൽ മാസാവസാനം ഉൽപാദനത്തിൽ ഉപയോഗിക്കില്ല (റഷ്യൻ ഫെഡറേഷന്റെ ടാക്സ് കോഡിന്റെ ക്ലോസ് 5, ആർട്ടിക്കിൾ 254).

അതേ സമയം, ഇൻവെന്ററികളുടെ ബാലൻസ്, എഴുതിത്തള്ളുമ്പോൾ അവ ചെലവുകളിൽ ഉൾപ്പെടുത്തിയ അതേ വിലയിൽ തന്നെ കണക്കാക്കുന്നു.

വാഹനത്തിൽ നിന്ന് നീക്കം ചെയ്ത ടയറുകൾ തിരികെ നൽകിയ മാലിന്യങ്ങളോ സാധനങ്ങളുടെ അവശിഷ്ടങ്ങളോ അല്ല.

തൽഫലമായി, ടയറുകൾ സ്ഥാപിക്കുമ്പോൾ അവയുടെ വില ഒറ്റത്തവണ എഴുതിത്തള്ളാനുള്ള ഓപ്ഷനോടൊപ്പം, ലാഭം നിർണ്ണയിക്കുമ്പോൾ അക്കൗണ്ടിംഗിൽ കണക്കിലെടുക്കുന്ന ചെലവുകളുടെ തുകയും പോസ്റ്റുചെയ്യുന്ന സമയത്ത് ആദായനികുതിയുടെ നികുതി അടിത്തറയും വെയർഹൗസിലേക്ക് നീക്കം ചെയ്ത ടയറുകൾ വ്യത്യസ്തമായിരിക്കും. "കോർപ്പറേറ്റ് ആദായനികുതിയിലെ സെറ്റിൽമെന്റുകൾക്കുള്ള അക്കൗണ്ടിംഗ്" PBU 18/02 (നവംബർ 19, 2002 N 114n തീയതിയിലെ റഷ്യയിലെ ധനകാര്യ മന്ത്രാലയത്തിന്റെ ഓർഡർ അംഗീകരിച്ചത്) എന്ന അക്കൗണ്ടിംഗ് റെഗുലേഷന്റെ മാനദണ്ഡങ്ങൾ പരാമർശിക്കാൻ ഇത് ഓർഗനൈസേഷനെ നിർബന്ധിക്കുന്നു.

അക്കൌണ്ടിംഗിലെ ചെലവുകളിലെ തത്ഫലമായുണ്ടാകുന്ന വ്യത്യാസം നികുതി നൽകേണ്ട താൽക്കാലികമായി അംഗീകരിക്കപ്പെടുന്നു, കാരണം ഇത് മാറ്റിവച്ച ആദായനികുതിയുടെ രൂപീകരണത്തിലേക്ക് നയിക്കുന്നു, ഇത് അടുത്ത റിപ്പോർട്ടിംഗിലോ തുടർന്നുള്ള റിപ്പോർട്ടിംഗ് കാലയളവുകളിലോ ബജറ്റിലേക്ക് അടയ്ക്കേണ്ട ആദായനികുതി തുക വർദ്ധിപ്പിക്കും.

ഈ വ്യത്യാസത്തെ അടിസ്ഥാനമാക്കി, മാറ്റിവച്ച നികുതി ബാധ്യത രൂപീകരിക്കപ്പെടുന്നു (ക്ലോസുകൾ 12, 15, 18 PBU 18/02).

അക്കൌണ്ടിംഗ് ടയറുകൾക്ക് സ്ട്രെയിറ്റ്-ലൈൻ റൈറ്റ്-ഓഫ് ഓപ്ഷൻ ഉപയോഗിക്കുകയാണെങ്കിൽ നികുതി ചുമത്താവുന്ന താൽക്കാലിക വ്യത്യാസവും ഉയർന്നുവരുന്നു.

ഉദാഹരണത്തിന്റെ തുടർച്ച 2. ടാക്സ് അക്കൗണ്ടിംഗിൽ, ഇൻസ്റ്റാൾ ചെയ്ത ടയറുകളുടെ വില, 36,864.4 റൂബിൾസ്, 2014 ലെ 9 മാസത്തേക്ക് ആദായനികുതി കണക്കാക്കുമ്പോൾ ലഭിക്കുന്ന വരുമാനം കുറയ്ക്കുന്ന ചെലവുകളിൽ ഉൾപ്പെടുത്തും.

അക്കൗണ്ടിംഗിലും ടാക്സ് അക്കൗണ്ടിംഗിലും കണക്കിലെടുക്കുന്ന ചെലവുകളുടെ തുകയിലെ വ്യത്യാസം 33,254.67 റുബിളാണ്. (36 864.4 - 3609.73) - നികുതി നൽകേണ്ട താൽക്കാലികമാണ്.

ഇതിന്റെ അടിസ്ഥാനത്തിൽ, സെപ്തംബർ അവസാന തീയതിയിലെ സംഘടന ഒരു അധിക എൻട്രി നടത്തുന്നു:

ഡെബിറ്റ് 68, സബ് അക്കൗണ്ട് "ഇൻകം ടാക്സ്", ക്രെഡിറ്റ് 77

- 6650.93 റൂബിൾസ്. (RUB 33,254.67 x 20%) - മാറ്റിവെച്ച നികുതി ബാധ്യതയുടെ തുക സമാഹരിച്ചു.

ഒക്ടോബർ മുതൽ, എല്ലാ മാസവും, ഇൻസ്റ്റാൾ ചെയ്ത ടയറുകളുടെ വിലയുടെ ഒരു ഭാഗം ചെലവായി എഴുതിത്തള്ളുമ്പോൾ, മാറ്റിവച്ച നികുതി ബാധ്യത ഭാഗികമായി തിരിച്ചടയ്ക്കപ്പെടും:

ഡെബിറ്റ് 77 ക്രെഡിറ്റ് 68, സബ് അക്കൗണ്ട് "ഇൻകം ടാക്സ്",

- മാറ്റിവെച്ച നികുതി ബാധ്യതയുടെ (വീണ്ടെടുത്ത) തുക.