Hvilke motparter kan du stole på i gjeld og for hvilket beløp. Handelskreditt: beregning, vilkår, regnskap Hvordan beregne kredittgrensen for en motpart

Semenov A. Hvordan vurdere en debitors kredittgrense

Semenov Alexander Finansdirektør i Medtronic

I dag, i de fleste bransjer, leverer ikke produsenten produkter direkte til sluttkunden, men jobber gjennom distributører. I utgangspunktet gjennomføres salg på kommersielle kredittvilkår – med betalingsutsettelse. Når du gir et kommersielt lån, er det viktig ikke bare å bestemme vilkårene for tilbakebetalingen og vurdere kjøperens soliditet, men også å beregne den tillatte kredittgrensen. Dette vil kreve at du oppretter din egen kredittvurdering for distributørene dine, samt vurderer deres kontantstrømmer.

Generelt skiller ikke prosedyren for å gi et kommersielt lån til et foretak seg fra metodene som brukes av banker når de jobber med sine kunder. Ansatte i finanstjenesten vurderer kredittverdigheten til kjøperen (distributøren), maksimalt mulig leveringsvolum i avdrag (kredittgrense), tilbakebetalingstiden og renter på lånet.

Men i motsetning til banker har bedrifter ofte ikke en klar tilnærming til å vurdere kjøpers soliditet og kredittgrense. Som regel bestemmes muligheten for levering med utsatt betaling og volum ekspert av selskapets ansatte basert på erfaring med å jobbe med en bestemt debitor, i tillegg til å ta hensyn til gjeldende driftsforhold i markedet, eller et slikt verktøy for håndtering av fordringer. brukes ikke i det hele tatt. Resultatet er fremveksten av forfalte og tapte fordringer, en nedgang i salgsveksten, likviditetsproblemer, overbeholdning av distributørers varehus, og for selskaper hvis aksjer er notert på aksjemarkedet, risiko for inntektsrevisjoner. I global praksis skjedde en lignende historie med Bristol Myers Squibbs, et av de største farmasøytiske selskapene, hvis kapitalisering falt betydelig i juli 2002, etter at det ble kjent at inntektene ble blåst opp med 1 milliard dollar på grunn av høye varehusdistributørers beholdninger i 2000–2001 .

- Trinn 1: Vurder kredittvurderingen din.

- Trinn 2. Prognostisering av distributørens finansieringsbehov.

- Trinn 3. Fastsettelse av kredittgrensen.

Personlig erfaring

Vyacheslav Gvozdev,

Før du prøver å fastslå kjøperens kredittgrense og inngå en leveringsavtale med betalingsutsettelse, må du forsikre deg om hans soliditet. Dessverre gir ingen økonomisk analyse av kjøpers aktiviteter pålitelige estimater. Den beste måten å teste påliteligheten på er å jobbe med den i flere måneder på forhåndsbetalingsbasis.

- landet der distributøren din opererer. Dette er relevant for internasjonale produsenter som har et bredt nettverk av distributører rundt om i verden, deres soliditet avhenger i stor grad av den generelle økonomiske og politiske situasjonen i landet;

- juridiske risikoer knyttet til skyldnerens virksomhet. Juridisk åpenhet og kreditthistorikk er avgjørende for å forstå kredittverdigheten til en motpart;

- distributør operasjonell risiko. Til dem det er mulig å tilskrive sannsynligheten for en nedgang i andelen marked på grunn av mangel på en gjennomtenkt markedsføringsstrategi eller ineffektiv ledelse;

- finansiell risiko (sannsynlighet for konkurs, redusert lønnsomhet ved salg, etc.);

- anbefalinger fra tredjeparter. Ved vurdering av en distributørs kredittverdighet kan det anbefales å be om informasjon om aktualiteten av betalingene hans fra andre selskaper som ga ham kommersielle lån. Hvis dette ikke kan gjøres, bør du bruke tjenestene til spesialiserte byråer som gir informasjon om selskapets økonomiske stilling og dets pålitelighet. Kostnaden for et sertifikat varierer i gjennomsnitt fra 100 til 200 amerikanske dollar.

- bestemme betydningen av hver faktor i distributørens samlede vurdering ved å tillegge den vekt;

- detaljer distributørens individuelle risikofaktorer (operasjonelle, økonomiske og juridiske), det vil si velg indikatorer som vil karakterisere visse risikoer;

- utvikle en poengskala for de valgte indikatorene, som vil gjøre det mulig å beregne den integrerte indikatoren for distributørens kredittvurdering.

- landrisiko – 15 %;

- Distributørens individuelle risiko er 85 %, som inkluderer hans operasjonelle (25 %), økonomiske (25 %), juridiske (25 %) risikoer, samt anbefalinger fra tredjeparter (10 %).

Kontroll over fastsettelse av spesifikke indikatorer som risikoer skal vurderes på grunnlag av bør overtas av økonomidirektøren. En ansatt fra finanstjenesten bør være direkte involvert i å lage et sett med indikatorer. Men det er også nødvendig å koordinere dem med lederne av områdene (juridiske risikoindikatorer - med lederen av den juridiske tjenesten, operasjonell risiko - med salgsdirektøren, etc.) for å ta hensyn til alle nyansene. Hovedkriteriet for å inkludere en indikator i kredittvurderingssystemet vil være svaret på spørsmålet: «Avhenger skyldnerens kredittverdighet av den aktuelle indikatoren?» Til tross for at ingen enkelt indikator kan gi et pålitelig svar, gir kombinasjonen deres mulighet for en omfattende vurdering av distributørens kredittverdighet. Når du for eksempel vurderer operasjonell risiko, kan du la deg veilede av følgende regel: jo høyere markedsandel, desto mindre sannsynlig er det at debitor bestemmer seg for å gå ut av virksomheten uten å betale. Et annet spørsmål er om selskapet i dag har en ledergruppe som er i stand til å opprettholde sin nåværende markedsandel og en gjennomtenkt utviklingsstrategi. Etter å ha mottatt svar på alle disse spørsmålene, er det mulig å ganske nøyaktig vurdere skyldnerens operasjonelle risiko. Indikatorene som inngår i andre faktorer som påvirker distributørens samlede kredittvurdering, fastsettes på tilsvarende måte (se tabell 1).

Når indikatorene er bestemt, bør det lages en skåringsskala. For hver indikator må du bestemme mulige verdier (eller verdiområde), og tilordne en poengsum til hver av dem (ubetydelig risiko for manglende betaling - maksimal poengsum; høy risiko for manglende betaling - minimum poengsum). Et eksempel på juridisk risikovurdering og skåringsskala er gitt i tabell. 2 på s. 38.

Eksempel

- landrisiko – 75 %, spesifikk vekt – 15 %; – juridisk risiko – 69 %, spesifikk vekt – 25 %; – finansiell risiko – 49 %, andel – 25 %;

- operasjonell risiko – 40 %, egenvekt – 25 %;

- anbefalinger fra tredjeparter – 70 %, andel – 10 %.

Trinn 2. Prognostisering av distributørens finansieringsbehov

På dette trinnet må du finne ut hvor mye ekstern finansiering distributøren trenger å tiltrekke seg for å selge og markedsføre bedriftens produkter på markedet. Det bør tas i betraktning at distributørens fortjeneste ikke brukes av ham som en kilde til finansiering av nåværende aktiviteter, og alle leveranser av produkter utføres på forskuddsbasis.

Distributørens finansieringsbehov kan bestemmes ved hjelp av følgende formel:

DZ + OZ - kortslutning,

hvor KZ og DZ er distributørens leverandørgjeld og fordringer. På stadiet for å vurdere distributørens kredittverdighet, blir det bedt om regnskapet, på grunnlag av hvilke omsetningen av fordringer og gjeld beregnes (ved vurdering av omsetningen til sistnevnte, er leverandørgjeld til produsenten av varer solgt av distributøren er ikke tatt i betraktning). Når du forhandler om muligheten for å gi en utsatt betaling, må du finne ut hvilke inntekter distributøren planlegger å motta i den fremtidige rapporteringsperioden fra salget av produktene dine. Basert på disse dataene er det mulig å estimere fordringene eller gjeldene som er nødvendige for å beregne finansieringsbehovet til distributøren (fordringer (fordringer) omsetning multiplisert med inntekter);

OZ – optimal lagerstørrelse (kostnad på lagersaldo). Vanligvis skal lagerstørrelsen tilsvare 2-4 måneders fremtidig salg av produktet ditt til distributøren, men for nye produkter som etterspørselen ikke kan forutsi nøyaktig, kan dette tallet være betydelig høyere.

Når en distributørs finansieringsbehov er bestemt, er det eneste gjenværende trinnet å evaluere kredittgrensen.

Personlig erfaring

Sergey Gostev,

For å håndtere kundefordringer ved divisjonens virksomheter er Forskrift om forvaltning av kundefordringer utviklet og trådt i kraft. I følge dette dokumentet er det ikke fastsatt kredittgrenser for virksomheter som selskapet har jobbet med i mindre enn tre til seks måneder. Finanstjenesten beregner grensen for hver kunde månedlig ved å bruke følgende formel: Kredittgrense = S × K,

der S er det gjennomsnittlige månedlige beløpet av kontantbeløp for de siste tre månedene;

K – korreksjonsfaktor.

Justeringsfaktoren har en verdi fra 1 til 6 (det vil si at maksimal nedbetalingstid for gjeld ikke kan overstige seks måneder). For forhandlere er korreksjonsfaktoren lik 1. For foretak med spesielle forretningsbetingelser (for eksempel de som er knyttet til gjennomføring av offentlige forsvarsordrer), avhenger det av betalingstidspunktet for produktene fra sluttkunden. Samtidig ber vi våre kunder om å fremlegge dokumenter som bekrefter de gjennomførte transaksjonene. Dette kan være leveringskontrakter, konkurransegrunnlag etc. Verdien av korreksjonsfaktoren fastsettes av økonomidirektøren.

Oleg Frakin, Økonomidirektør for selskapet "Wine World" (Moskva)

Den maksimale kredittgrensen i vårt selskap er lik nettoresultatet mottatt fra en spesifikk kunde i en periode på tre til seks måneder.

Victor Ostapenko, Leder for planlegging og økonomisk avdeling i OJSC Group of Companies Euroservice (St. Petersburg)

Etter matematisk beregning av størrelsen på kredittgrensen, må den justeres for hver spesifikke motpart, under hensyntagen til historien om forholdet til ham og annen tilgjengelig informasjon. Selvfølgelig kan denne prosedyren formaliseres ved hjelp av ulike korreksjonsfaktorer, men i praksis fungerer en individuell tilnærming til hver spesifikke debitor bedre.

Trinn 3. Bestemme kredittgrensen din

En distributørs kredittgrense beregnes som produktet av kredittvurderingen og dens spesifikke finansieringsbehov. For eksempel er kredittvurderingen 60%, behovet for finansiering er 200 tusen rubler, noe som betyr at kredittgrensen vil bli satt til 120 tusen rubler. (200 tusen rubler ?? 0,6). Finansiering i mengden 80 tusen rubler. (200 tusen - 120 tusen) må distributøren motta fra andre kilder. Dette kan være tilbakeholdt overskudd, banklån, tilleggsinnskudd til den autoriserte kapitalen osv.

Merk at denne tilnærmingen kan sammenlignes med bankers driftsprinsipper, der lånebeløpet ikke avhenger så mye av bankens evner, men av låntakerens finansieringsbehov, risikoen for manglende betaling og mengden sikkerhet. Selvfølgelig er de økonomiske mulighetene til produksjonsselskapet ikke ubegrensede, og hvis det oppstår kontanthull, kan du bruke banklån. Imidlertid må utlånskostnadene innregnes i prisen på produkter som leveres med utsatt betaling, ellers vil distributørens finansiering bli utført på bekostning av produsentens fortjeneste. Hvis selskapet ditt av ulike årsaker ikke kan tiltrekke seg banklån i det nødvendige volumet, og det ikke er andre kilder til å skaffe midler, må du estimere det maksimalt tillatte volumet av fordringer for selskapet som helhet. Du kan bruke følgende metode. Bestem det akseptable gjeldende forholdet og mengden av kortsiktige lån tilgjengelig for selskapet. Når du kjenner disse indikatorene, er det enkelt å beregne det maksimale antallet kundefordringer for selskapets finansielle stabilitet ved å bruke følgende formel:

UD Z × ZS × K tl,

hvor UDZ er andelen av kundefordringer i forrige rapporteringsperiode;

ZS – kortsiktige lånte midler;

Ktl – nåværende likviditetsgrad.

Hvis, som et resultat, det maksimalt tillatte beløpet for fordringer er mindre enn summen av de beregnede kredittgrensene, må de justeres. For eksempel, for å opprettholde et gitt nivå av nåværende likviditet, bør selskapets kundefordringer ikke overstige 10 tusen amerikanske dollar. Samtidig er kredittgrensene til de tre hoveddistributørene, tatt i betraktning deres finansieringsbehov, henholdsvis 5, 8 og 3 tusen amerikanske dollar (totalt 16 tusen amerikanske dollar). Etter justering vil kredittgrensene ikke overstige $3,13 tusen (10 tusen / 16 tusen × 5 tusen); henholdsvis 5 og 1,88 tusen amerikanske dollar.

Personlig erfaring

Vyacheslav Gvozdev, Økonomidirektør for gruppen av selskaper "NEW CHERYOMUSHKI" (Moskva)

Erfaring fra handelsselskaper viser at den optimale tilnærmingen for å fastsette kredittgrensen er å vurdere kundefordringene akseptable for selskapet basert på kundefordringers omsetningsgrad for tidligere perioder og planlagte inntekter. Med denne tilnærmingen er en økning i kredittgrenser for kjøpere mulig hvis selskapets inntekter og følgelig fortjeneste øker.

Oleg Moseev,

Konsernet har etablert en generell ramme på fordringer for alle motparter basert på nødvendig likviditet i virksomheten. Følgelig er det maksimalt tillatte beløpet for fordringer for selskapet som helhet fordelt på individuelle forretningsområder - selskaper som selger forskjellige bilmerker. Ved distribusjon tas markedsfremmende strategi og planlagt salgsvolum i betraktning. Og innenfor hvert selskap bestemmes maksimalt mulige kredittgrenser for motparter (grupper av motparter er definert, for hver av disse er beløp og vilkår fastsatt). Det skal bemerkes at for eksisterende kunder ble relasjonshistorien tatt i betraktning. For nye kunder, med sjeldne unntak, settes grensen først etter tre til seks måneder.

Hva du bør vurdere når du implementerer et kredittgrensesystem

Når du oppretter et system for å vurdere en kjøpers kredittverdighet, er det viktig å huske at det ikke bare skal være forståelig for de ansatte i finanstjenesten som skal bruke det i praksis, men også først og fremst for distributøren din. Enkle og klare regler for vurdering av en kredittvurdering vil på den ene siden tillate deg å unngå spørsmål fra distributører knyttet til objektiviteten ved å vurdere soliditeten hans, og på den andre vil gi ham en klar ide om hva som må være endret i egen virksomhet for å få et større kommersielt lån. Opprettelsen av partnerskap mellom produsenten og distributøren vil gjøre det mulig å mer aktivt markedsføre produkter på markedet og mer effektivt håndtere risikoen for manglende betaling for leveringer i avdrag.

Personlig erfaring

Oleg Moseev, Økonomidirektør for gruppen av selskaper "AvtoSpetsTsentr" (Moskva)

I 2005 begynte vi å lage et system for håndtering av fordringer, inkludert tilnærminger for å fastsette kundekredittgrenser. Nå kan vi allerede snakke om resultatene, hvorav den viktigste er en reduksjon i selskapets kundefordringer med 30% på grunn av en økning i omsetningen og en reduksjon i andelen ikke-gjenvinnbare kundefordringer til nesten null. Det faktum at det opprettede systemet for vurdering av kredittgrenser lar oss håndtere manglende betalingsrisiko ganske effektivt, bevises av det faktum at vi praktisk talt ikke har noen rettssaker angående spørsmålet om tilbakebetaling av fordringer.

Sergey Gostev, Direktør for finans og økonomi ved lastebilavdelingen til GAZ Group (Moskva)

En systematisk tilnærming til å vurdere en motparts kredittgrense gjør det først og fremst mulig å ekskludere useriøse kjøpere og redusere volumet av forfalte fordringer, noe vi har gjort i vårt selskap. Vi klarte også å redusere mengden av reserver for tapsutsatte fordringer. Forfalt gjeld er mer enn halvert, og det er ingen avsetninger for tapsutsatte fordringer.

For å effektivt administrere kundefordringer må funksjonene med å fastsette kredittgrenser og direktesalg i bedriften fordeles mellom ulike avdelinger. For eksempel vurderes kredittgrenser av økonomimedarbeidere, og salgssjefer er ansvarlige for salg. Ellers, hvis ledere uavhengig fastsetter kredittgrenser, er det en mulighet for at vurderingsresultatene vil bli forvrengt for å øke kredittgrensene for å motta større bonuser.

Personlig erfaring

Sergey Gostev, Direktør for finans og økonomi ved lastebilavdelingen til GAZ Group (Moskva)

Vårt firma har provisjon for å jobbe med kundefordringer. Kommisjonen inkluderer representanter for finans- og økonomitjenesten, regnskaps- og juridiske avdelinger, samt ansatte i den økonomiske sikkerhetstjenesten. Kommisjonen ved kommersielle foretak ledes av selskapets daglige direktør, ved industriforetak - av finansdirektøren. Hver måned gjennomgår kommisjonen statusen til selskapets kundefordringer med tanke på tjenester, vurderer forfalt gjeld og resultatene av innkrevingen. Kommisjonens kompetanse omfatter også vurdering av motparters soliditet og fastsettelse av en kredittramme.

Når enkelte debitorkredittgrenser er fastsatt, må de omberegnes regelmessig, for eksempel én gang i året. Distributørens økonomiske situasjon kan endre seg betydelig, og ikke alltid til det bedre. For ikke å tape pengene sine, må selskapet hele tiden overvåke sine debitorer.

Personlig erfaring

Vyacheslav Gvozdev, Økonomidirektør for gruppen av selskaper "NEW CHERYOMUSHKI" (Moskva)

Den tidligere aksepterte størrelsen på debitors kredittgrense må revurderes dersom:

- brudd på betalingsbetingelser; – en begrunnet anmodning fra debitor om å øke kredittgrensen;

- behovet for å aktivt markedsføre produktet til markedet og produsentens vilje til å øke mengden av kjøperfinansiering;

- alvorlige endringer i markedet (omfordeling av markedet, større fusjoner og oppkjøp osv.).

Du kan automatisere metoden for beregning av kredittgrenser ved hjelp av Excel. I dette tilfellet bør man passe på å beskytte formlene mot endringer, og også lage et skjema der ansatte i finansavdelingen vil legge inn data om debitorer. Dette vil minimere innflytelsen fra den menneskelige faktoren og forenkle arbeidet til finansspesialister.

Avslutningsvis merker vi oss at denne tilnærmingen til å vurdere kredittgrenser kan implementeres i nesten alle bransjer der det er store grossistkjøpere. Forfatteren, som har implementert et lignende system i et stort internasjonalt konsern, basert på personlig praksis, hevder at suksessen i stor grad vil avhenge av evnen til å forhandle og overbevise kjøpere om systematisk kontroll over forsendelsen av produkter i avdrag og en bedre forståelse av de økonomiske prosessene til produsentens virksomhet, og kjøperens virksomhet vil tillate dem å jobbe mer effektivt i markedet.

| Tabell 1 Indikatorer for distributørers kredittvurdering | ||

| Faktorer som bestemmer en distributørs kredittvurdering | Vekt, % | Indikatorer som brukes ved vurdering av kredittvurdering |

| Et land | 15 | Vurdering av internasjonale byråer (for eksempel Standard & Poor's og Fitch) |

| Individuell distributørvurdering, inkludert: | ||

| lovlig | 25 | Organisatorisk og juridisk form for skyldneren. Den juridiske enhetens eksistensperiode (debitor). Samarbeidsperiode under kontrakten. Varighet av gjeldende kontrakt. …… |

| finansiell | 25 | Nivået på debitors forfalte gjeld for siste rapporteringsperiode. Forholdet mellom omløpsmidler og gjeld, belåning (gjeld / egenkapital), rentedekning på lån fra overskudd (rentedekning). …… |

| opererer | 25 | Debitor markedsandel. Tilgjengeligheten av en debitorstrategi og dens åpenhet. Effektiv ledelse. …… |

| anbefalinger fra tredjeparter | 10 | Vurdering av profesjonelle byråer etablert for distributøren |

| tabell 2 Eksempel på vurdering av den juridiske risikoen til en distributør | ||

| Juridiske risikoindikatorer | Poengskala | Ekspertvurdering |

| Organisatorisk og juridisk form | ||

| Individuell | 1 | |

| Individuell entreprenør | 2 | |

| CJSC/LLC | 3 | 3 |

| OJSC | 4 | |

| Driftsperiode for motparten | ||

| Inntil 1 år | 1 | |

| Fra 1 år til 5 år | 2 | 2 |

| Fra 5 til 15 år | 3 | |

| Fra 15 år og oppover | 4 | |

| Samarbeidsperiode under avtalen | ||

| Inntil 1 år | 1 | |

| Fra 1 år til 2 år | 2 | 2 |

| Fra 2 til 3 år | 3 | |

| Fra 3 til 5 år | 4 | |

| Varighet av gjeldende kontrakt | ||

| Inntil 1 år | 1 | |

| Fra 1 år til 2 år | 2 | |

| Fra 2 til 3 år | 3 | |

| Fra 3 til 5 år | 4 | 4 |

| Maksimal mulig poengsum | 16 | |

| Totalt scoret poeng | 11 | |

| Juridisk risikovurdering, % | 69 (s. 18 / s. 17 × 100 %) | |

Hvis du tror annonsene til bankene, vil du virkelig tro at de låner ut absolutt alle beløp. I virkeligheten er alt helt annerledes - hvis långiveren vurderer at du krever for mye, så vil han i beste fall kutte lånegrensen, i verste fall vil han nekte det helt. Så, for å unngå denne verste hendelsen, anbefaler eksperter at du uavhengig beregner kredittgrensen din før du går til en finansinstitusjon.

Hvordan beregne kredittgrensen selv?

For å gjøre en korrekt beregning av kredittgrensen, må du bestemme følgende kriterier:- nedbetalingstid på lån;

- rente;

- estimert lånebeløp;

- marginal prosentandel av inntekt.

Hvis vi snakker om de tre første punktene, kan du finne dem ut ved å lese vilkårene for det valgte låneprogrammet. Men når det gjelder en slik indikator som maksimal prosentandel av inntekten, kan det avklares for eksempel med en bankfunksjonær. Den tilgjengelige kredittgrensen avhenger direkte av beløpet for den månedlige betalingen, så dens korrekte beregning er svært viktig på lånesøknadsstadiet.

I praksis ser det omtrent slik ut: vi multipliserer inntektsbeløpet med maksimal prosentandel og får beløpet til den obligatoriske betalingen. Enkelt sagt, hvis lønnen din er 15 tusen rubler, og bankens maksimale prosentandel er 0,5, vil beløpet på det obligatoriske bidraget være 7,5 tusen rubler. Så hvis det som et resultat av beregningen viser seg at det resulterende tallet er minst 500 rubler mer, vil du bli nektet et lån.

For de søkere som ikke vil bry seg med slike beregninger, er det et spesielt Internett-program "", som kan finnes på nettsiden til enhver bank. Ved å bruke et slikt skript kan du enkelt finne ut hvor mye som er tilgjengelig for et lån. For å gjøre dette må du angi alle grunnleggende parametere, og programmet vil utføre alle nødvendige beregninger for deg.

Er det mulig å øke kredittgrensen?

Det er ofte tilfeller der vi er avhengige av ett lånebeløp, og banken går med på å utstede en grense flere ganger mindre. Hvis finansieringen som tilbys av banken ikke er tilstrekkelig for deg, kan du påvirke beslutningen til den potensielle långiveren. Du spør hvordan? For eksempel ved å tilby ham ytterligere garantier for tilbakebetaling - dette kan være eiendomssikkerhet eller involvering av kausjonister og medlåntakere.Ved å stille sikkerhet til banken risikerer du selvsagt denne sikkerheten, men til gjengjeld kan du få et større lån. Hvis du for eksempel tilbyr leiligheten din til en finansinstitusjon som sikkerhet for et lån, kan du regne med en kredittgrense på 70 % av verdien.

Ved involvering av medlåntakere og kausjonister er det mest sannsynlig ikke du som er i faresonen, men personene som har sagt ja til å hjelpe deg. Derfor er det svært vanskelig å finne kandidater til denne rollen. Nære venner eller kollegaer er oftest enige om å være kausjonister, men å være medlåntaker på lån er loddet til de som står oss nærmest, for eksempel foreldre eller annen halvdel.

Evgeniy Malyar

Bsadsensedinamick

#

Bedriftslån

Handelslånsrente

Siden transaksjonen er fordelaktig for selgeren (han selger varene sine), er renten på et handelslån vanligvis lavere enn for et banklån.

Artikkelnavigering

- Hva er handelskreditt og dens funksjoner

- Typer handelskreditt

- Forskjeller mellom råvarelån og kommersielle lån

- Hvilket lån er bedre: råvare eller kommersielt?

- Hvordan kombinere råvare- og kommersielle utlån

- Handelskredittgrense og dens beregning

- Hvordan beregne maksimalt volum og løpetid på et handelslån?

- Regnskap og beskatning av handelskreditt

- Kreditorregnskap

- Konteringer i debitors regnskap

- Konklusjon

Et råvarelån på husholdningsnivå betyr et salg med betalingsutsettelse. I forhold mellom juridiske personer. enkeltpersoner, får dette begrepet en bredere betydning, som vil bli avslørt i artikkelen presentert for din oppmerksomhet.

Enhver felles metode for økonomisk samhandling er preget av gjensidig interesse fra partene. Handelskreditt er intet unntak: både selger og kjøper trenger det. Selvfølgelig foretrekker organisasjoner som tilbyr varene sine på markedet umiddelbar betaling ved levering eller forhåndsbetaling. Men under reelle forhold fører det å følge dette prinsippet oftest til en nedgang i salgsvolum.

Hva er handelskreditt og dens funksjoner

Et råvarelån er et lån i natura (reell) form på tidsbestemt basis med kontant tilbakebetaling.

Den gjensidige interessen til partene i det skyldes følgende faktorer:

- kjøperen får muligheten til å tjene penger ved å selge ubetalte eller delvis betalte varer, spare arbeidskapital;

- selgeren utvider salgsmarkedet, øker omsetningen, og på grunn av dette øker hans fortjeneste.

Det er en oppfatning at råvarelån oftest brukes av små bedrifter som opplever mangel på arbeidskapital. Det er ikke alltid slik.

Eksempler inkluderer kraftige detaljhandelsnettverk. De har enorme salgsmuligheter for ethvert produkt, og dikterer derfor sine vilkår til leverandørene. Blant markedsføringsspesialister brukes ofte slangordet "prokhodnyak", som betyr et stort antall besøkende og et høyt nivå av kjøpsaktivitet. Dette er også et aktivum, og det drives med mål om å øke effektiviteten ved bruk av arbeidskapital.

Handelskreditt er uunnværlig i utviklingen av et forhandlernettverk. Det skaper et konkurransefortrinn for produktet og gjør det tilgjengelig, og utvider salgsgeografien. Dermed kan det slås fast at forhandler er et instrument for handelskreditt.

Som en type lån har handelskreditt følgende karakteristiske trekk:

- Gratis. Varene kan leveres uten betingelse om å betale tilleggsrenter for bruk av lånte midler.

- Begrenset av mengden tilgjengelige midler som er tilgjengelig for utlåner.

- Multivariate fag. Partene i en vareutlånsavtale kan være enhver person - juridisk eller naturlig. Dette viser forskjellen med et banklån - det kan bare utstedes av en finansinstitusjon som har lisens.

Typer handelskreditt

Basert på de ulike vilkårene i kontrakten kan et råvarelån ha ulike former, oppsummert i tabellen for enkelhets skyld.

| Type varelån | en kort beskrivelse av |

| Utsettelse | Avtalen spesifiserer perioden hvor kreditert person forplikter seg til å betale tilbake gjelden for de leverte varene. I praksis er utsettelse den vanligste typen kommersielle lån. |

| Opprett konto | Denne typen er noen ganger definert av uttrykket "til neste levering." Brukes i systematisk samarbeid. Det finnes muligheter for å begrense maksimalt gjeldsbeløp eller oppgjørstid. |

| Forsendelse | Faktisk er dette utgivelsen av varer for salg. Partene tar oppgjør og gjenopptar forholdet etter at partiet eller varen er solgt. Forsendelse er praktisk talt ikke aktuelt for bedervelige varer |

| Veksel | En ubetinget skriftlig plikt til å betale et visst beløp før den dato som er angitt i sikkerheten er et effektivt verktøy for inkasso. |

| Blandet | Gir en kombinasjon av de ovennevnte typene. |

Den generelle regelen for alle typer handelskreditt er gjensidig tillit mellom partene. Risikoen for misbruk er alltid til stede: Selgeren kan teoretisk levere varer av lav kvalitet, og kjøperen kan betale for sent eller nekte betaling helt, med henvisning til noen grunner.

Forskjeller mellom råvarelån og kommersielle lån

For klarhetens skyld presenteres en tabell som sammenligner kommersielle lån og råvarelån:

Forskjellen er også manifestert i innholdet i avtalen som er grunnlaget for samspillet mellom økonomiske enheter. For et kommersielt lån er de grunnleggende betingelsene:

- prisen på de lånte varene;

- gjelds tilbakebetalingstid;

- betalingsplan og deres beløp.

De samme forholdene i forhold til en handelskredittavtale anses ikke som vesentlige. De er av rådgivende natur.

Hvilket lån er bedre: råvare eller kommersielt?

Det er ikke noe klart svar på dette spørsmålet, noe som fremgår av praksisen med å bruke begge typer utlån og til og med kombinere dem i ett lån (eller en serie av dem). Alt avhenger av forholdet mellom partene, arten av kontraktsobjektet og andre faktorer.

Et eksempel på et handelslån, der nesten all mulig risiko og kostnader bæres av selgeren av varene, gjelder levering av produkter til store supermarkedskjeder. Dersom en del av varen ikke selges innen utløpsdatoen, vil den som oftest enkelt returneres til leverandøren eller deponeres i henhold til sertifikat. En detaljistorganisasjon vil insistere på nettopp denne formen for samarbeid, som for eksempel sending.

Samtidig vil selgeren beskytte sine interesser ved å rettferdiggjøre andre forhold (utsettelse, gjeldsbrev, etc.) med produktets unike egenskaper eller dets høye likviditet. Til syvende og sist kan partene komme til en gjensidig akseptabel avtale.

Hvordan kombinere råvare- og kommersielle utlån

Et kommersielt lån kan ha en latent (skjult) form, når leverandøren tilbyr kjøperen et valg mellom flere prisalternativer (forskuddsbetaling er lavest, med utsettelse avhengig av gjeldsnedbetalingsperioden). Dermed inkluderer prisen på produktet et gebyr for bruk av lånte midler. Denne teknikken gjør det mulig å kalle et varelån i noen kilder bare en type kommersielle lån.

I praksis brukes disse lånetypene oftest sammen, i formene:

- delvis forhåndsbetaling eller tilbakebetaling av en prosentandel av varekostnaden ved levering;

- betalingsutsettelse for varer til forhøyet pris.

Begge disse "hybride" variantene sørger for obligatorisk inngåelse av en kjøps- og salgsavtale og en utfyllende handelskredittavtale. I dette tilfellet spesifiserer den første avtalen de essensielle vilkårene (pris på varene, tilbakebetalingstid for gjeld, betalingsplan og deres beløp).

Det er viktig at grunndataene i disse to kontraktene er sammenfallende. Ellers vil eventuelle uoverensstemmelser i voldgiftsbehandlingen bli tolket til fordel for saksøkte, eller begge dokumentene vil bli erklært ugyldige.

Det bør også tas i betraktning at det ikke er noen klar juridisk definisjon av handelskreditt i russisk lovgivning. Det regnes som vanlig låneopptak, der:

- selgeren opptrer samtidig som kreditor, og kjøperen opptrer som debitor;

- i øyeblikket av overføring av varene, blir kjøperen sin eier, som alltid er tilfellet ved inngåelse av en salgskontrakt;

- hvis en utsettelses- eller avdragsordning er gitt på refusjonsberettiget grunnlag, er vederlaget angitt i kontrakten.

Handelskredittgrense og dens beregning

Det er åpenbart at råvareutlån kan gjennomføres i begrensede volum. Samtidig kan selgeren for hver kjøper sette individuelle grenser for lånebeløp og løpetid.

Råvareutlånsgrensen er den maksimale mengden av et produkt, uttrykt i penger, som kan leveres til kjøperen med minimal risiko på utsatt betaling.

Å beregne grensen innebærer å beregne den optimale (hensiktsmessige) varen og kredittstrømmen. Den viktigste innledende evalueringsparameteren i dette tilfellet er kjøperens betingede solvens, det vil si hans evne til å tilbakebetale gjeld som oppstår under leveranser.

I dette tilfellet bør man ta hensyn til den systemiske motsetningen som eksisterer mellom divisjonene til store grossistselskaper:

- salgsavdelingen er interessert i å øke salgsbeløpet, siden den formelle oppfyllelsen (overskridelsen) av planen og motta en bonus avhenger av den;

- Økonomiavdelingen og regnskapsavdelingen streber etter å redusere «fordringer», det vil si gjeld til bedriften.

Hver av avdelingene forfølger sine egne mål, men lederens blinde etterlevelse av deres anbefalinger kan føre til uønskede konsekvenser. Hvis finansdirektøren lytter, vil salget falle. Hvis selgerne lytter, vil selskapet "drukne" i gjeld, noen ganger håpløst.

Denne problemstillingen indikerer behovet for en objektiv beregning av kredittgrensen for hver motpart. Dette er en arbeidskrevende oppgave. Mange moderne selskaper inkluderer til og med i bemanningen en stilling som kredittansvarlig, som har i oppgave å vurdere soliditeten til motparten. I andre tilfeller tyr foretak til tjenester fra tredjeparter på outsourcing-basis.

Hvordan beregne maksimalt volum og løpetid på et handelslån?

Som oftest, ved vurdering av soliditeten til en motpart, praktiseres en kombinasjon av formelle og uformelle metoder.

Uformelle typer informasjon omfatter informasjon mottatt fra forretningspartnere, kreditorer, klienter, ansatte (innsidere) og andre personer som på en eller annen måte har kunnskap om realitetene i virksomheten av interesse. Det hender at å finne ut noe nyttig er like vanskelig som en militær hemmelighet til en fremmed stat, men oftere enn ikke snakker mange som har handlet med ham om valgmuligheten til en potensiell kjøper (hvis noen). Det er vanskelig å holde en slik hemmelighet, så vel som å stole på en slags eksklusiv holdning til bedriften din.

Det skal huskes at innhenting av uformell informasjon om en mulig motpart må skje i samsvar med kravene i gjeldende lovgivning.

En formell vurdering av den økonomiske stillingen til et selskap som søker om å opprette et kredittforhold er basert på objektive data fra følgende kilder:

- Konstituerende dokumenter. Noen ganger sier bare navnet til en av eierne mer enn alle tallene.

- Gjeldende finansielle, økonomiske og skattemessige rapporter fra selskapet.

- Resultatene av å sjekke personene som signerer avtalen for mulig fiktivitet av deres fullmakter.

- Regnskapsoppgaver og balanse for en potensiell debitor. Ved å bruke den kan du pålitelig beregne de viktigste indikatorene (lønnsomhet, fortjenestemargin, likviditet av eiendeler, deres omsetning).

Hvis du allerede har erfaring med å jobbe med en gitt debitor, er oppgaven med å vurdere soliditeten betydelig forenklet. Statistikk over forfalte betalinger på tidligere utstedte handelslån, dynamikk i salgsvekst (nedgang) og andre data skaper et pålitelig "portrett" av klienten, uttrykt i en analytisk rapport.

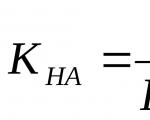

Handelskredittgrensen beregnes ved å bruke formelen:

Hvor:

LTK – handelskredittgrense, rub.;

ELLER – salgsvolum, rub.;

KM – marginkoeffisient;

Det er antall dager med utsettelse;

Тп – antall dager med forsinket betaling.

Eksempel på beregning av handelskredittgrensen

Opprinnelige data:

- I løpet av andre kvartal solgte Forget-Me-Not-butikken varer mottatt fra Giatsint LLC på vilkårene for et handelslån på 1.530.288 RUB.

- Lånet ble gitt med betalingsutsettelse i 10 bankdager.

- I løpet av kvartalet var den totale betalingsforsinkelsen 3 bankdager.

- "Hyacinth" inkluderte i kontraktsvilkårene en marginal koeffisient på 1,02 (for hver dag med utsettelse legges det til 2% av prisen på produktet).

Etter å ha erstattet de originale dataene, oppnås følgende resultat:

Dette betyr at å gi et råvarelån for det mottatte beløpet bør sikre en problemfri og rettidig tilbakebetaling av midlene som er lånt av "Forget-Me-Not".

Den maksimale perioden for å gi et råvarelån bestemmes av ulikheten:

Hvor:

ODZ – kundefordringers omsetningsforhold;

ВВ – brutto inntekt mottatt fra den analyserte klienten;

DZ - gjennomsnittlig fordringer på den analyserte klienten for den analyserte perioden;

OKZ – omsetning av leverandørgjeld til kreditors selskap.

Den maksimale perioden for å innvilge et lån kan beregnes som forholdet mellom gjennomsnittlig nedbetalingstid for fordringer (APP) og varigheten av den analyserte perioden (N):

![]()

Med andre ord, hvis omsetningen av penger lånt (for eksempel fra en bank) av et foretak viser seg å være mindre enn omsetningen av handelslån utstedt til det, vil denne situasjonen før eller senere føre til mangel på arbeidskapital.

Omsetningsindikatorer for mottatte og utstedte lån bør verifiseres fra sak til sak.

Kalkulator

Regnskap og beskatning av handelskreditt

Overskuddsbeskatning for handelskreditt foretas på alminnelig måte med størrelsen på differansen mellom brutto inntekt og utgifter.

Når det gjelder merverdiavgift, skyldes spesifikasjonene overføring av eierskap til kjøperen av de overførte varene på forsendelsestidspunktet (signering av faktura). Utlån i dette tilfellet tilsvarer salg (artikkel 39 i den russiske føderasjonens skattekode, punkt 1).

Samtidig med beregning av merverdiavgift oppstår rett til fradrag for «inngående» beløp av samme avgift.

Dersom lånet betales, inkluderer långivers merverdiavgiftsgrunnlag også påløpte renter for bruk av handelslån, beregnet etter gjeldende refinansieringsrente (det trekkes fra).

Skriv inn klientens navn. Hvis navnene er duplisert, skriv inn i tabellen en kolonne med tilleggsegenskaper - TIN, region eller by, kontraktsnummer.

- 1 – den tidligere gyldige grensen forblir uendret;

- 2 – tidligere eksisterende grense, som forventes å bli redusert;

- 3 – en tidligere eksisterende grense som forventes å bli kansellert;

- 4 – tidligere eksisterende grense, som forventes å økes;

- 5 – ny grense, som foreslås godkjent.

Den kommersielle tjenesten øker grensene for å beholde kunder eller øke salget. La grensen være uendret når situasjonen med kjøper er stabil - kjøp samsvarer med plan, gjelden tilbakebetales i tide. Årsaken til å senke rammer kan være et fall i omsetningen, kundens manglende oppfyllelse av tidligere påtatte forpliktelser etter anskaffelsesplanen, eller kjøpers ønske om å redusere utsettelse når prisen går ned.

Fyll inn forsendelsesdetaljer– i kolonne 9 vil oppgjørsfilen beregne gjennomsnittlig månedlig inntekt. Ta informasjon om salgsvolum fra selskapets ledelsesregnskap for tidligere perioder. For nye kunder, bruk planlagte data. filen vil beregne hyppigheten av forsendelser, som gjenspeiler regelmessigheten av kjøp for hver klient. Dette er en korreksjonsfaktor for gjennomsnittlig månedlig salg, som må tas i betraktning ved beregning av grensen. For eksempel viser en analyse for seks måneder at klient nr. 1 kjøper produkter uregelmessig - i gjennomsnitt en gang hver tredje måned, det vil si i to måneder av seks. Korreksjonsfaktoren er følgelig 0,5 (3 måneder: 6 måneder).

Angi utsatt betaling – gjeldende og planlagt for den nye grensen. Be om informasjon fra kommersiell serviceleder eller se i kontrakten med oppdragsgiver. For mer informasjon om hvordan du beregner betalingsutsettelse for en kjøper, se. Hvis du ikke reviderer grensene, vil dataene i kolonne 11 og 12 falle sammen. Filen beregner indikatoren for utsatt betaling i måneder - utlånsgraden. For eksempel, med en utsettelse på 30 dager, er kredittforholdet 1 (30 dager: 30 dager). Det betyr at kundefordringer ikke kan overstige en måneds salg. Med en utsettelse på 21 dager er utsettelsesraten i måneder 0,7 (21 dager: 30 dager) - kjøperens gjeld skal ikke overstige 70 prosent av gjennomsnittlig månedlig salgsvolum.

Angi den planlagte salgsveksten som en prosentandel i. Denne indikatoren er nødvendig for å beregne det planlagte gjennomsnittlige månedlige salgsvolumet i rubler. Be om data fra den kommersielle tjenesten. Der, finn ut prosentandelen av utlån for klienten - andelen av salget på betingelse av utsatt betaling. Fyll ut - denne koeffisienten gjenspeiler betalingsbetingelsene. For eksempel gis det i henhold til kontrakten utsettelse til kjøper for 100 prosent av salget eller 50 til 50. I sistnevnte tilfelle betaler kjøper 50 prosent ved levering, og 50 prosent med utsettelse. Kundefordringsgrensen under et slikt system er to ganger lavere – kun halvparten av forsendelsen krediteres.

Basert på de oppførte indikatorene for Oppgjørsmappen fastsetter den nye kundefordringsgrensen, se. Formelen runder denne standarden til hele tall. Sett din avrundingsgrense avhengig av bedriftens størrelse, for eksempel opp til 10 000, se kolonne 19. Reflekter det over tid – vis hvordan det har endret seg i forhold til forrige, se kolonne 20.

Andrey Borodin, direktør for økonomi og finans i Moskva-avdelingen til TDL Textile LLC

Introduksjon

En ny tilnærming til beregning av utlånsgrenser, foreslått av NVP INEC LLC, og dens implementering i en ny modul av programvarepakken (PC AFSKB), vakte økt interesse blant bankanalysespesialister. En av hovedfordelene med denne tilnærmingen er at beregningen av utlånsgrenser utføres samtidig for hele poolen av låntakende banker, og beregningsprosessen tar hensyn til dynamikken i endringer i den økonomiske tilstanden til låntakere i fortiden og mulige forhold. På samme tid, basert på resultatene av praktisk bruk, viste metoden INEC seg å være betydelig strengere enn tradisjonelle metoder for å beregne utlånsgrenser. Dette skyldes hovedsakelig det faktum at moderne metoder for ekspressanalyse av den økonomiske tilstanden til låntakende banker ikke direkte vurderer sannsynligheten for manglende tilbakebetaling av lån og er rettet mot bruk spesifikt i den tradisjonelle formelen for beregning av utlånsgrenser. Generelt utelukker den tradisjonelle formelen for beregning av utlånsgrenser begrepet kredittrisiko som sådan. Det er akseptert som et postulat at grensen beregnet etter den tradisjonelle formelen i seg selv skal sikre null kredittrisiko, d.v.s. sannsynligheten for at låntakeren ikke tilbakebetaler et slikt lån reduseres til null. INEC-tilnærmingen vurderer verdien av den syntetiske koeffisienten ikke bare som en vurdering av låntakerens økonomiske tilstand, men også som en vurdering av sannsynligheten for tilbakebetaling av lånet. lån mottatt av ham. I motsetning til den tradisjonelle formelen for beregning av grenser, tilsvarer en reduksjon i verdien av den syntetiske koeffisienten i henhold til INEC-metoden en økning i sannsynligheten for manglende tilbakebetaling av lånet fra låntakeren, noe som igjen forårsaker en reduksjon i utlånsgrense. Denne reduksjonen i utlånsgrensen, som sikrer lik risiko for hver låntaker, skjer betydelig raskere enn i den tradisjonelle formelen for beregning av grenser. INEC-metodikken. Den foreslåtte endringen av INEC-tilnærmingen gjør det mulig å bruke resultatene av en analyse av låntakernes økonomiske tilstand på samme måte som de ble brukt i den tradisjonelle formelen for beregning av grenser, mens utlånsgrenser beregnes under hensyntagen til dynamikken i endringer i den økonomiske tilstanden og mulige relasjoner samtidig for alle låntakende banker. INECs tradisjonelle formel og metodikk for beregning av utlånsgrenser. La oss vurdere den tradisjonelle formelen for å beregne grensen:

L - beregnet utlånsgrense BL - basisgrense C - syntetisk koeffisient er det maksimale lånebeløpet for den aktuelle perioden. Syntetisk koeffisient - reflekterer en vurdering av låntakerens økonomiske tilstand, og tar verdier i området fra null til én. Den ene tilsvarer en god vurdering av låntakers økonomiske tilstand, null – utilfredsstillende. Det kan ses at utlånsgrensen beregnet etter formel (1) synker i forhold til basisgrensen i direkte forhold til reduksjonen i den syntetiske koeffisienten til maksimalt mulig skjer i omvendt proporsjon med økningen i låntakers risikonivå i forhold til risikonivået i henhold til følgende formel

L - utlånsgrense P - grad av risiko (sannsynlighet for manglende tilbakebetaling) av låntaker - grad av utlånsrisiko - maksimal mulig grense (grense på risikoen for låntaker). beregnes gjennom verdien av den syntetiske koeffisienten ved å bruke følgende formel

P er låntakerens risikonivå;

C er verdien av den syntetiske koeffisienten.

La for eksempel maksimalverdien av grensen som er tildelt for settes til 10 millioner rubler, og risikonivået på nivået 0,01 (1%). Hvis risikonivået til en viss låntaker vurderes til 0,02 (2%), vil utlånsgrensen hans, i samsvar med formel (2), være 5 millioner rubler. De. dersom låntakers risiko for manglende tilbakebetaling dobles i forhold til risikonivået, vil hans utlånsramme etter INEC-metoden reduseres med det halve i forhold til maksimalt mulig. Samtidig reduseres vurderingen av låntakers økonomiske tilstand , dvs. når verdien av den syntetiske koeffisienten synker med det halve i forhold til én, synker verdien av utlånsgrensen til en slik låner titalls ganger. La for eksempel risikonivået igjen settes til 0,01 (1%). Å halvere den syntetiske koeffisienten vil føre til en økning i låntakers risikonivå, i samsvar med formel (3), til en verdi lik 0,5 (50%). I sin tur vil en slik økning i graden av risiko forårsake, i samsvar med formel (2), en reduksjon i verdien av utlånsgrensen til denne låntakeren fra 10 millioner rubler, maksimalt mulig for, til 200 tusen rubler, dvs. allerede 50 ganger. Til sammenligning vil den samme reduksjonen i den syntetiske koeffisienten ved bruk av den tradisjonelle formelen, i samsvar med formel (1), føre til en reduksjon i utlånsrammen til en slik låntaker i forhold til basisgrensen med kun to ganger. Kombinasjon av tilnærminger. La oss huske at i henhold til INEC-metoden for å beregne utlånsgrenser, anses den syntetiske koeffisienten som sannsynligheten for tilbakebetaling av lånet av låntakeren. Samtidig brukes den syntetiske koeffisienten som brukes i den tradisjonelle formelen for beregning av grensen som en slags reduksjonskoeffisient av Basic-grensen, og det antas at en slik reduksjon i grensen reduserer risikoen for ikke-retur til null. . Det siste utsagnet reiser noen tvil. Vi kan heller anta at risikoen for manglende tilbakebetaling i den tradisjonelle formelen for beregning av grensen reduseres til en eller annen akseptabel verdi , da blir det mulig å kombinere den tradisjonelle tilnærmingen og INEC-metodikken. Denne modifiserte tilnærmingen vil gjøre det mulig å ta hensyn til i den tradisjonelle formelen for beregning av grenser dynamikken i endringer i den økonomiske tilstanden til låntakere og deres mulige forhold grense, så kan vi i samsvar med formel (1) skrive følgende

deretter i samsvar med formel (2)

Følgelig kan graden av risiko for låntakeren (sannsynlighet for manglende tilbakebetaling), i motsetning til formel (3), nå beregnes ut fra verdien av den syntetiske koeffisienten som

Hvor P er risikoen (sannsynligheten for manglende tilbakebetaling) til låntakeren er graden av risiko for bankutlån. La oss anta at en reduksjon av grensen i henhold til den tradisjonelle formelen virkelig reduserer risikoen av manglende tilbakebetaling til en eller annen akseptabel verdi, det samme for enhver låntaker. I henhold til INEC-metoden er risikoen for manglende tilbakebetaling lik for hver låntaker og er lik følgende verdi

Deretter, i samsvar med formlene (4) og (5), kan utlånsgrensen bli funnet ved å bruke følgende formel

eller en annen måte

Dermed tilsvarer verdien av grensen beregnet i henhold til INEC-metoden, i dette tilfellet, nøyaktig verdien av grensen beregnet i henhold til den tradisjonelle formelen, forutsatt at den tildelte grensen (Lmax) tas som den grunnleggende grensen, og låntakers risikonivå (sannsynlighetslån mislighold) er verdien beregnet i henhold til formel (4) akseptert For å ta hensyn til dynamikken i endringer i den økonomiske tilstanden og mulige forhold til låntakere, er risikograden (sannsynligheten for mislighold) til låntakeren. brukt som graden av risiko (sannsynlighet for mislighold) til låntakeren, brukt til å beregne grenser i INEC-metoden, brukes verdiene av risikograden (sannsynlighet for mislighold) for låntakere for den analyserte perioden, som kan beregnes fra verdiene til den syntetiske koeffisienten ved å bruke formel (4). Beregningen av rammer ved bruk av INEC-metoden, tatt i betraktning dynamikken i endringer i den økonomiske tilstanden og mulige relasjoner til låntakere, er beskrevet i detalj i. Det bør også legges til at verdien av bankens risikograd (formel (4) ), i denne modifikasjonen av INEC-tilnærmingen, påvirker ikke beregningen av utlånsgrensen (formel (6)). Følgelig bør graden av utlånsrisiko velges av en bankanalytiker basert på hans subjektive vurdering av kvaliteten på hans finansielle analyse av låntakere. Eksempel på praktisk anvendelse. Tenk for eksempel på en pool av låntakerbanker som består av 4 like store banker. For å vurdere deres økonomiske tilstand vil vi bruke en eksplisitt analyse av systemet foreslått av V. Ivanov. Metodiske tilnærminger er ikke omtalt i denne artikkelen. Figur 1 viser dynamikken til endringer i grad av konfidens (verdien av den syntetiske koeffisienten) hos låntakere, beregnet av PC AFSKB basert på ekspressanalyse. Følgelig viser figur 2 dynamikken i endringer i risikograden til låntakere, beregnet på grunnlag av formel (5), forutsatt at sannsynligheten for manglende tilbakebetaling er satt til nivået 0,05 (5%). utlånsgrensene for disse låntakerne ved å bruke den tradisjonelle formelen med den modifiserte NVP INEC-tilnærmingen. Beregningsparametere for INEC-metoden:

- Maksimalt mulig lån er 100 millioner rubler;

- Sannsynlighet for manglende tilbakebetaling av lån - 0,05 (5%);

- Restriksjoner på beregnede grenser er ikke spesifisert.

Figur 2 Risikonivå (sannsynlighet for manglende tilbakebetaling) Tabell 1 viser resultatene av beregning av utlånsrammer for en pool av låntakere. Det kan sees at verdien av grensene beregnet ved bruk av den modifiserte tilnærmingen er betydelig mindre enn de som er beregnet ved bruk av den tradisjonelle formelen. Dette er spesielt merkbart for låntakere hvis vurdering av deres økonomiske tilstand (verdien av den syntetiske koeffisienten) har gjennomgått betydelige endringer over den analyserte tidsperioden (figur 1).

Tabell 1 Beregning av utlånsgrenser for en pool av låntakere

ved å bruke en modifisert INEC-teknikk

Låntakers navn | Gjeldende verdi av den syntetiske koeffisienten "CALYPSO" | Verdien av den beregnede grensen tusen rubler. |

|

(Tradisjonell formel) | |||

Til sammenligning viser tabell 2 i tillegg verdiene av den syntetiske koeffisienten for hver låntaker, beregnet i henhold til utlånsgrensene gitt i tabell 1. Det kan sees at anvendelsen av den generelle tilnærmingen førte til en betydelig reduksjon i verdiene av den syntetiske koeffisienten (vurdering av den økonomiske tilstanden) til låntakere inkludert i utlånspoolen ved å ta hensyn til dynamikken i endringer i den økonomiske tilstanden til låntakere og deres statistiske forhold.

Låntakers navn | Syntetisk koeffisient "CALYPSO" |

Nåværende verdi | Tar hensyn til statistikk og sammenhenger |

Tabell 3 viser de beregnede verdiene for gjeldende grad av tillit til låntakere og graden av risiko (sannsynlighet for manglende tilbakebetaling) av lån oppnådd ved bruk av den modifiserte INEC-metoden.

Låntakers navn | Grad av tillit | Risikonivå (sannsynlighet for ikke-retur) |

|

Uten å ta hensyn til statistikk og sammenhenger | Tar hensyn til statistikk og sammenhenger |

||