Рахунки-фактури та інші документи з ПДВ. Як анулювати рахунок-фактуру

З питанням анулювання рахунка-фактури доводиться зіштовхуватися і продавцю, і покупцю за необхідності редагування виписаного раніше документа. Постанова 1137 від 26.12.11 прописує порядок проведення цієї процедури обох сторін. У статті ми розглянемо як анулювати рахунок-фактуру та які при цьому дії продавця та покупця.

Дії продавця під час анулювання рахунку-фактури

Під час виправлення рахунок-фактура зберігає свій номер та дату в рядку 1, у рядку 1а вказується номер виправлення та дата його внесення. Виправлена с/ф (ІСФ) складається, коли помилки не значні, носять випадковий або арифметичний характер - друкарська помилка, неправильно перемножені значення, невірно зазначена ставка. ІСФ замінює собою початковий документ, анулюючи його (див. → ).

Продавці зобов'язані вести Книгу продажів, де відзначаються всі реалізаційні операції. Записи вносяться виходячи з рахунки-фактури у тому періоді, коли з'явилося обов'язково по обчисленню доданого податку. Витримується хронологічний порядок реєстрації документів. Кожен рахунок-фактура, при оформленні якого у продавця виник обов'язок з обчислення ПДВ, має бути показаний у Книзі.

Виправлення показників рахунку-фактури спричиняє необхідність зміни даних Книги продажів. Продавець має відобразити у ній коректні дані щодо податкової бази та кінцевої величини ПДВ.

Таким чином, продавцю потрібно не лише виправити с/ф, а й анулювати його у Книзі продажу. Дані цього регістру використовуються для оформлення декларації за квартал та визначення підсумкового податкового навантаження, а тому відомості у ній мають бути коректними та відповідними до дійсності.

Продавцем проводиться процедура анулювання запису про помилкове с/ф та реєстрацію вірного зразка. Порядок проведення цієї процедури залежить від того, коли саме проводиться виправлення – у тому ж кварталі, коли було складено початковий документ, чи в іншому.

| Квартал, у якому оформляється виправлення | Процедура анулювання у Книзі продажу |

| У якому було виставлено початкову с/ф, тобто дати вихідного та зміненого бланків відносяться до одного кварталу (в ІСФ дати в полях 1 і 1а припадають на один період). | Неправильний варіант повторно вноситься до Книги з мінусом, негативні значення показуються на полях 13а-19. Вірний виправлений варіант реєструється у Книзі зазвичай у тому кварталі. Номер та дата виправлення з поля 1а переноситься до поля 4 Книги. |

| В іншому, відмінному від кварталу, коли було виставлено вихідний бланк (в ІСФ дати в полях 1 і 1а припадають на різні періоди) | У Книзі під час реєстрації помилкового с/ф оформляється додатковий лист для повторного внесення вихідного с/ф з негативними показниками в полях 13а-19. Вірний екземпляр с/ф реєструється вже у кварталі його виписки. Номер та дата виправлення з поля 1а переноситься до поля 4 Книги. |

Негативні записи анулюють вихідний документ, а новий реєстраційний запис фіксується дані про вірний рахунок-фактуру.

Якщо помилковий рахунок-фактура не реєструвався у Книзі продажів, то обов'язки зі сплати податку з нього у продавця не виникає, у декларацію він не потрапляє та у розрахунку податкового навантаження не бере участі. При виписці нового правильного с/ф виконувати анулюючий негативний запис у Книзі не потрібно. Новий документ реєструється зазвичай у кварталі виписки.

При виконанні анулюючого запису в гр.3 показується номер і дата помилкового с/ф, в гр.13б показується загальна сума цього рахунку-фактури з урахуванням додаткового податку, перед сумою ставиться знак «мінус». У графі для вказівки вартість без урахування податку (14-16, залежно від ставки) значення ставиться також зі знаком «мінус». У графі для зазначення податкової суми (17-18 залежно від ставки) показник також є негативним.

ІСФ реєструється стандартним чином, в гр.3 номер та дата, аналогічні вихідному бланку. У гр.4 – номер та дата з поля 1а рахунка-фактури. Далі запис продовжується у звичайному вигляді.

Приклад заповнення

Дії покупця під час анулювання рахунку-фактури

Покупець від продавця отримує один екземпляр рахунка-фактури для використання його з метою відшкодування ПДВ. Якщо продавець змінює с/ф та анулює старий невірний бланк, то покупець також має провести анулюючий запис у своєму обліковому регістрі – Книзі покупок.

Ця книга є обов'язковою для всіх покупців платників доданого податку. Вона збирає дані про всіх отриманих від продавців с/ф із ПДВ, за яким можливе відшкодування.

Після отримання від продавця виправленого варіанту потрібно анулювати зареєстрований с/ф за допомогою негативного запису і внести дані про новий виправлений варіант у стандартному порядку.

Як правило, продавець разом із виправленим документом направляє покупцеві також папір повідомчого характеру, в якому прописується квартал, коли помилковий с/ф був сформований, а також наводяться його реквізити.

На підставі отриманої від продавця документації покупець проводить процедуру анулювання некоректного документа, причому порядок її виконання залежить від моменту отримання ІСФ та його зіставлення з моментом реєстрації вихідного с/ф та фактом передачі декларації з ПДВ.

| Період, у якому отримано виправлений екземпляр | Процедура анулювання у Книзі покупок |

| До подання декларації за період, у якому в Книзі покупок зареєстровано некоректне с/ф | Вихідна с/ф повторно реєструється з мінусовими значеннями в полях 15 та 16. Новий виправлений екземпляр реєструється звичайним чином у поточному періоді його отримання. Номер та дата ІСФ із поля 1а переноситься у поле 4 Книги. |

| Після подання декларації за період реєстрації помилкового с/ф | У Книзі формується додатковий лист до того кварталу, в якому було відображено невірну с/ф. У цей лист вносяться повторно дані про с/ф помилки з мінусовими значеннями в полях 15 і 16. Новий отриманий с/ф вноситься до Книги за поточний період, коли він надійшов від продавця. № та дата ІСФ з поля 1а переноситься в поле 4 Книги. |

Таким чином, процедура анулювання рахунку-фактури з недоліками залежить від того, чи встиг покупець звітувати перед податковою з податку з цього с/ф чи ні. Після кожного кварталу покупець здає декларацію з доданого податку, в якій показує ПДВ до відшкодування та сплати з висновком підсумкової суми для перерахування. Крайня дата для подання цієї декларації 25 число наступного місяця.

Якщо декларацію подано покупцем раніше крайнього терміну, то при отриманні ІСФ від продавця до 25-го числа, потрібно буде підготувати додатковий лист до минулого кварталу, при цьому лист можна внести не тільки негативний анулюючий запис, але й зареєструвати отриманий ІСФ.

Заповнення додаткового листа Книги покупок при анулюванні с/ф

У гр.3 додаткового листа ставиться номер і дата анулюваного с/ф. Загальна вартість показується у гр.15 зі знаком «мінус». Розмір ПДВ – в гр.16 також із знаком «мінус».

Приклад заповнення

Заповнення додаткового листа Книги покупок при анулюванні с/ф

Відображення анулювання рахунку-фактури у декларації з ПДВ

Якщо покупець чи продавець вже звітували перед податковою за той період, у якому виявлено помилку, то доведеться не лише скласти виправлений екземпляр рахунка-фактури, анулювати некоректний запис у Книзі покупок (або продажів), зареєструвати виправлений бланк, а й підготувати уточнену декларацію.

Внесення змін до с/ф може спричинити підвищення чи зниження податкової бази та, як наслідок самого ПДВ. Щоб у податковій були правильні дані за минулий період, слід скласти уточнену декларацію за цей період, до якої відомості вже вносяться на підставі правильно виставленої с/ф.

Для продавця

Якщо після подання уточненої декларації податкова сума підвищилася, то різницю між початковою величиною податку та уточненою треба заплатити.

Процедура відображення у декларації анулювання вихідного рахунку-фактури продавцем залежить від факту передачі декларації до податкової:

Для покупця

Покупець також має передати до податкової уточненої декларації, яка коригує подані раніше відомості. Процедура відображення в уточненій декларації факту анулювання невірного с/ф також залежить від того, чи звітував покупець перед ФНП чи ні.

Поняття «коригування» саме собою має на увазі зміну деяких даних. Ми розглянемо зміну даних обліку ПДВ в 1С 8.3 з прикладу зміни «Бухгалтерія підприємства».

Тут можливі два варіанти: використання Коригувального рахунку-фактури (КСФ) або виправлення помилково введених даних. Багато в чому дії користувачів у цих випадках схожі, але ми докладно розглянемо роботу в 1С із КСФ, а також те, як відобразити пряме виправлення помилок з ПДВ.

КСФ виставляються продавцем покупцю у разі зміни ціни та (або) кількості товару (робіт, послуг). Важлива умова – такі зміни мають бути узгоджені між учасниками правочину. Тоді не виникає потреби у поданні уточнених декларацій з ПДВ, а КСФ (наприклад, коригувальні документи на відвантаження) відображаються в обліку за той період, коли були складені (у продавця) та отримані (у покупця).

Коригування можливе двох видів – збільшує або зменшує вартість реалізації. Бухгалтеру частіше доводиться стикатися із ситуацією зменшення вартості, наприклад, при застосуванні ретрознижок.

Порядок відображення в обліку наступний:

У покупця:

- Зменшення вартості – у книзі продажу;

- Збільшення вартості – у книзі покупок.

У продавця:

- Зменшення вартості – у книзі покупок;

- Збільшення вартості – у книзі продажу.

До появи постанови уряду РФ № 952 від 24.10.13 Продавець зі збільшенням вартості відвантаження мав здавати уточнену декларацію у період відвантаження. Багато джерел в інтернеті досі радять такий порядок дій, але він уже не є актуальним. «Уточненки» з ПДВ подають у разі виявлення помилок, а погоджена зміна ціни наразі помилкою не є.

Розглянемо процес відображення КСФ у програмі 1С бухгалтерія спочатку у покупця, потім у продавця.

Коригувальний рахунок-фактура в 1С у покупця

приклад 1. Покупець отримав у першому кварталі СФ від Продавця у сумі 118000 крб, зокрема. ПДВ 18 000 руб. У другому кварталі сторони домовилися про зміну ціни на зменшення на 10%. Продавець у другому кварталі виставив КСФ на суму 106 200 руб. в т.ч. ПДВ 16 200 руб.

У документі коригування настойками відзначаємо порядок відображення змін. Тут слід зазначити, що коригування виконується за погодженням (видом операції ще може бути виправлення помилок, пізніше).

На вкладці "Головне" залишаємо установку "Відновити ПДВ у книзі продажів". Крім того, можемо щодо ситуації змінювати варіанти, де відображати коригування – у всіх розділах обліку або лише з ПДВ. Ми вибрали перший варіант, тоді формуються бухгалтерські проводки.

Змінимо умову: тепер треба збільшити вартість надходження. Алгоритм дій багато в чому схожий, лише дані відображаються у книзі покупок. Відповідно, прибираємо галочку на відображення коригування в книзі продажів.

Заповнюємо табличну частину вкладки «Товари». Збільшуємо ціну, решта сум перерахується автоматично.

Для відображення даних у книзі покупок заповнюємо документ Формування записів книги покупок. Він формується автоматично на кнопці «Заповнити документ». У документі кілька вкладок, наше коригування відображається на вкладці «Придбані цінності».

У документі формуються проведення та записи з регістрів ПДВ, на підставі яких можемо сформувати книгу покупок.

Візьмемо той самий Приклад 1,тільки покажемо його відбиток у продавця.

У нас є первинний документ та СФ на реалізацію.

Зменшимо ціну реалізації, решта сум перераховується автоматично.

Далі для відображення регламентованої звітності коригування слід сформувати записи книги покупок. Кнопка «Заповнити документ» автоматично формує їх, дані з прикладу відображаються на вкладці, присвяченій зменшенню вартості реалізації.

Тепер можна побачити дані у книзі покупок.

Наступний варіант коригування – продавець збільшив вартість. Алгоритм багато в чому схожий, КСФ відображаємо у книзі продажів.

Виправлення рахунку-фактури в 1С

Додатково розглянемо питання, що робити, якщо потрібно змінити дані у разі помилки. Тоді застосовуються не КСФ, а вносяться виправлення, які слід відобразити в доплистах книги покупок чи продажів, залежно від ситуації, а потім сформувати та здати уточнені декларації.

Якщо ж анулювати УФ не треба, а потрібно внести деякі виправлення, то в документі на корекцію даних слід вибрати варіант "Виправлення первинних документів". Покажемо з прикладу виправлення даних із реалізації.

Реєструємо СФ та дивимося книгу продажів. При формуванні книги продажів бачимо, що за другий квартал даних немає.

А за перший з'явився доплист, де анульовано некоректний УФ і відображено правильний.

Ми розглянули виправлення помилки зі збільшенням ціни продавця, за іншими помилкових варіантах при обліку продавця і покупця слід керуватися логікою дій, описаних вище КСФ.

Сподіваємося, що цей посібник допоможе вам оперативно розібратися з питанням, як правильно зробити коригування ПДВ у 1С.

За 1 квартал 15 року було зроблено реалізацію послуг, відповідно виставлено рахунок-фактура, але ця реалізація була прийнята Замовником, в такий спосіб її треба анулювати, але видаливши з бух.программы ці документи не можна, т.к. порушиться порядкова нумерація рахунків-фактур, актів ... Як це правильно зробити?

Рахунок-фактуру слід анулювати. Для цього заповніть додатковий аркуш до книги продажів за період, в якому було допущено помилку, і відобразіть у ньому суму відвантаження та податку за помилково виставленим рахунком-фактурою зі знаком мінус.

Податкову базу з ПДВ скоригувати. Якщо виставлений рахунок-фактура було включено до загальної суми реалізації за податковий період, то з цієї суми був надмірно нарахований податок. Отже, в організації утворилася переплата. Тому потрібно скоригувати податкову базу та перерахувати податок. І, незважаючи на те, що така помилка призвела до переплати з ПДВ, у цій ситуації треба подати до податкової інспекції уточнену декларацію.

Обґрунтування цієї позиції наведено нижче в матеріалах Системи Головбух

Ситуація:Як вчинити організації-продавцю, якщо на ту саму операцію вона помилково виставила два рахунки-фактури. Це виявилося після подання декларації з ПДВ

Доведеться скоригувати податкову базу з ПДВ, перерахувати податок, а також сповістити про помилку покупця.

Через те, що рахунок-фактуру виставили повторно по одній операції, будуть завищені і податкова база з ПДВ у продавця, і податкове відрахування у покупця. Тому, виявивши таку помилку, слід виконати такі дії.

1. Анулюйте повторно виставлений рахунок-фактуру у книзі продажу.

Адже саме на підставі книги продажів визначають суму ПДВ до сплати ( розділу II додатка 5 до ). Для цього заповніть додатковий лист до книги продажів за період, в якому була допущена помилка, і відобразіть у ньому суму відвантаження та податку за помилково виставленим рахунком-фактурою зі знаком мінус (п. 11 розділу II додатка 5 до постанови Уряду РФ від 26 грудня 2011 року) м. № 1137).

2. Скоригуйте податкову базу з ПДВ за той період, в якому було допущено помилку.

Раз повторно виставлений рахунок-фактура було включено до загальної суми реалізації за податковий період, то з цієї суми був надмірно нарахований податок. Отже, в організації утворилася переплата. Тому потрібно скоригувати податкову базу та перерахувати податок. І незважаючи на те, що така помилка призвела до переплати з ПДВ, у цій ситуації треба подати до податкової інспекції уточнену декларацію. Скоригувати податкову базу у поточному періоді не можна. Це пояснюється тим, що загальні правила, передбачені для виправлення помилок відповідно до статті 81 та пункту 1 статті 54 Податкового кодексу РФ, щодо ПДВ не застосовуються.

Уточнену декларацію сформуйте на підставі виправленої книги продажу з урахуванням заповненого додаткового аркуша (п. 5 розділу IV додатка 5 до постанови Уряду РФ від 26 грудня 2011 № 1137). Переплату з податку, що утворилася, можна зарахувати або повернути.

3. Повідомте про виявлену помилку покупця.

Зрозуміло, що помилково виставлений рахунок-фактура покупець зареєстрував у книзі покупок. А на підставі даних такої книги він формує суму податку, що приймається до відрахування (розділу II додатка 4 до постанови Уряду РФ від 26 грудня 2011 № 1137). Відобразивши там зайвий рахунок-фактуру, покупець просто завищив суму відрахування.

Внаслідок цього виникає недоїмка, через що організації можуть нарахувати пені та штрафи.

Тому, як тільки виявили, що виставили рахунок-фактуру повторно помилково, обов'язково повідомте про це покупцю – надішліть йому відповідне повідомлення. На підставі такого документа він зможе внести зміни до книги покупок та подати уточнену декларацію.

Ольга Цибізова,

заступник директора департаменту

податкової та митно-тарифної політики Мінфіну Росії

- Завантажте форми

Починаємо серію уроків по роботі з ПДВ у 1С: Бухгалтерія 8.3 (редакція 3.0).

Сьогодні розглянемо тему: "Виправлений рахунок-фактура".

Більшість матеріалу буде розрахована на бухгалтерів-початківців, але і досвідчені знайдуть дещо для себе.

Нагадую, що це урок, тому ви можете сміливо повторювати мої дії у себе в базі (краще копії чи навчальної).

Отже, почнемо.

Трохи теорії

На відміну від коригувального рахунку-фактури, виправлений рахунок-фактура використовується для виправлення помилок, допущених під час заповнення первинного рахунку-фактури.Виправлення вносяться лише у випадках, коли виявлено саме помилки заповнення, наприклад:

- помилки,

- невірні реквізити,

- переплутано податкові ставки.

Номер та дата виправленого рахунку-фактури повністю збігаються з первинним документом, але в ньому додатково вказується номер та дата виправлення.

Нумерація виправлень ведеться в межах первинного рахунку-фактури від 1 до нескінченності.

Розглянемо можливі ситуації на прикладах.

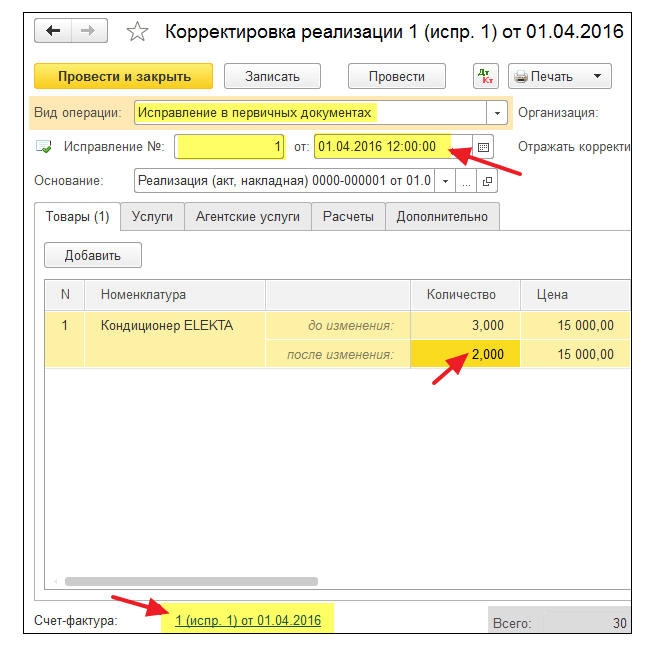

Виправлення на стороні продавця

01.01.2016 ми (ТОВ "ПДВ") відвантажили ТОВ "Покупець" 2 кондиціонери за ціною 15 000 рублів кожен (включно з ПДВ).При цьому ми виставили покупцеві первинний рахунок-фактуру №1 від 01.01.2016, в якому допустили друкарську помилку, вказавши замість двох 3 кондиціонери.

Виставляємо первинний рахунок-фактуру

Заходимо до розділу "Продаж" пункт "Реалізація (акти, накладні)":Створюємо та заповнюємо новий документ "Реалізація (товари)":

Проводимо його, а потім виписуємо рахунок-фактуру (кнопка внизу документа):

Помилку виявили у тому ж податковому періоді (у продавця)

Свою помилку ми виявили 10 січня, виставивши покупцеві виправлений рахунок-фактуру №1 (виправлення 1) від 01.01.2016 (виправлення 10.01.2016).Виставляємо виправлений рахунок-фактуру у тому ж податковому періоді (у продавця)

Знову заходимо до розділу "Продаж" пункт "Реалізація (акти, накладні)":

Виділяємо створену реалізацію раніше лівою кнопкою миші, а потім вибираємо пункт "Створити на підставі" (може бути прихована в пункті "Ще") і далі пункт "Коректування реалізації":

Заповнюємо коригування реалізації:

При цьому зверніть увагу на кілька моментів:

- Вид операції "Виправлення у первинних документах".

- Виправлення №1 від 10.01.2016.

- Кількість 2.

Дивимося книгу продажів у тому ж податковому періоді (у продавця)

Формуємо книгу продажів за 1 квартал:

І бачимо, що первинний рахунок-фактура анульований (методом сторно):

Виправлений рахунок-фактура потрапив до книги продажу:

При цьому там же вказано номер та дату виправлення:

Помилку виявили в іншому податковому періоді (у продавця)

Свою помилку ми виявили 01 квітня, виставивши покупцеві виправлений рахунок-фактуру №1 (виправлення 1) від 01.01.2016 (виправлення 01.04.2016).Виставляємо виправлений рахунок-фактуру за тією ж схемою (як і вище), лише датою 01.04.2016:

У цьому випадку (виставлення виправленого рахунку-фактури в іншому податковому періоді) виправлення вноситься через додатковий лист книги продажу 1 кварталу.

Відкриваємо книгу продажів за 1 квартал:

Натискаємо в ній "Показати налаштування":

Зазначаємо галку "Формувати додаткові листи" за поточний період:

Формуємо книгу продажу та замість основного розділу вказуємо "Додатковий лист за 1 квартал 2016 року":

Ось анулювання первинного рахунку-фактури:

А ось виправлений рахунок-фактура із зазначенням номера та дати виправлення:

Виправлення на стороні покупця

01.01.2016 ми (ТОВ "ПДВ") отримали від ТОВ "Постачальник" 2 кондиціонери за ціною 15 000 рублів кожен (включно з ПДВ).При цьому ми отримали первинний рахунок-фактуру №1 від 01.01.2016, в якому було допущено друкарську помилку (зазначено 3 кондиціонери замість 2).

Заносимо первинний рахунок-фактуру

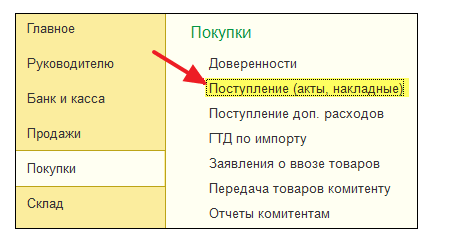

Заходимо до розділу "Покупки" пункт "Надходження (акти, накладні)":

Створюємо та заповнюємо новий документ "Надходження (товари)":

Реєструємо первинний рахунок-фактуру внизу документа:

Помилку виявили у тому ж податковому періоді (у покупця)

Свою помилку продавець виявив 10 січня, виставивши нам (покупцеві) виправлений рахунок-фактуру №1 (виправлення 1) від 01.01.2016 (виправлення 10.01.2016).Заносимо виправлений рахунок-фактуру у тому ж податковому періоді (у покупця)

Знову заходимо до розділу "Покупки" пункт "Надходження (акти, накладні)":

Виділяємо створене раніше надходження лівою кнопкою миші, а потім вибираємо пункт "Створити на підставі" (може бути приховано в пункті "Ще") і далі пункт "Коректування надходження":

Заповнюємо коригування надходження в такий спосіб:

На закладці "Товари" вказуємо правильну кількість:

Проводимо документ та реєструємо виправлений рахунок-фактуру:

Робимо запис до книги покупок у тому ж податковому періоді (у покупця)

Заходимо до розділу "Операції" пункт "Помічник з обліку ПДВ":

Вказуємо період "1 квартал", а потім відкриваємо формування записів книги покупок.

Найчастіше під час бухгалтерського обліку, перевіряючи записи у книзі покупок за минулі періоди, бухгалтер виявляє помилки у заповненні книжки покупок. Однією з найпоширеніших помилок є подвійна реєстрація одного рахунку-фактури в книзі покупок.

Приклад: Організація ТД «Ромашка», яка застосовує загальну систему оподаткування, 15 жовтня 2015 р. після подання податкової декларації з ПДВ за III кв. 2015 року виявила у бухгалтерському обліку помилки: документи Акт, рахунок-фактура, що відображають в обліку операцію з придбання у контрагента TV SHOP послуг з реклами, відповідно помилково введений двічі рахунок-фактура до книги покупок за III квартал 2015 р. У цій статті ми розглянемо , як внести виправлення для обліку ПДВ (Рис. 1).

Відповідно до ст. 54 НК РФ при необхідності внесення змін до книги покупок (після закінчення поточного податкового періоду) анулювання запису по рахунку-фактурі, коригувального рахунку-фактури проводиться в додатковому аркуші книги покупок за податковий період, в якому були зареєстровані рахунок-фактура, коригувальний рахунок-фактура до внесення до них виправлень.

Додаткові аркуші книги покупок є її невід'ємною частиною та складаються відповідно до розділів III та IV цього документа.

Відповідно до п. 1 ст. 81 НК РФ платник податків, який виявив у поданій їм у податковий орган декларації невідображення або неповноту відображення відомостей, а також помилки, зобов'язаний внести необхідні зміни до податкової декларації та подати до податкового органу уточнену податкову декларацію, якщо помилки (спотворення) призвели до заниження суми на підлягає сплаті.

Висновок: При внесенні виправлень у книгу покупок необхідно надати додатковий аркуш книги покупок та податкову декларацію за період, що коригується.

Для цього нам знадобиться лише два документи:

- документ «Сторно» для виправлення помилки у СУ;

- документ Відображення ПДВ до відрахування.

Для сторнування рухів та проводок повторно введеного документа скористаємося документом Операція, введена вручну. Під час створення цього документа виберемо вигляд Сторно. У створеному документі необхідно вибрати документ, що сторнується. Таблична частина автоматично заповниться проводками документа, що сторнується, тільки з негативними сумами. Руху регістру накопичення ПДВ пред'явлений потрібно видалити.

Для анулювання помилкового запису у книзі покупок скористаємося документом Відображення ПДВ до відрахування. Для цього перейдемо до меню Операції − Відображення ПДВ до відрахування. Створимо документ. У реквізитах документа нам потрібно вибрати Контрагента, договір контрагента, документ Надходження (акт). У налаштуваннях документа необхідно встановити всі прапорці.

В закладці Товари та послуги необхідно заповнити табличну частину документа за допомогою кнопки Заповнити за розрахунковим документом. Також у реквізиті суму необхідно встановити зі знаком мінус. Налаштування та рух документа представлені на Мал. 3 та 4.

Результат: При проведенні документ у СУ сторнує з прийняття ПДВ до відрахування та сформує запис у регістр накопичення ПДВ покупки (книга покупок).

Для отримання кінцевого результату перейдемо в книгу покупок і сформуємо додатковий лист за період, що коригується (Рис. 5).

У цій статті ми не розглядаємо низку операцій, але перед формуванням уточненої декларації з ПДВ необхідно зробити:

- донарахування прибуток;

- сплату недоїмки та пені з податків;

- формування уточненої декларації з ПДВ за ІІІ квартал.

Сподобалось? Поділися з друзями

Консультації щодо роботи з програмою 1С

Сервіс відкритий спеціально для клієнтів, які працюють із програмою 1С різних конфігурацій або перебувають на інформаційно-технічному супроводі (ІТС). Поставте своє запитання, і ми із задоволенням на нього відповімо! Обов'язковою умовою отримання консультації є наявність чинного договору ИТС Проф. Винятком є базові версії ПП 1С (8 версія). Їх наявність договору необов'язково.