Fakturor och andra momsdokument. Hur man annullerar en faktura

Både säljaren och köparen måste ta itu med frågan om att makulera en faktura om det är nödvändigt att redigera ett tidigare utfärdat dokument. Resolution 1137 av den 26 december 2011 föreskriver förfarandet för att genomföra detta förfarande för båda parter. I den här artikeln kommer vi att titta på hur man annullerar en faktura och vilka åtgärder säljaren och köparen bör vidta.

Säljarens åtgärder vid annullering av en faktura

När den korrigerats behåller fakturan sitt nummer och datum på rad 1, rad 1a anger numret på korrigeringen och datumet då den gjordes. En korrigerad s/f (ISF) kompileras när felen inte är signifikanta, är slumpmässiga eller aritmetiska till sin natur - ett stavfel, värden multiplicerats felaktigt, en felaktigt specificerad hastighet. ISF ersätter originaldokumentet och avbryter det (se →).

Säljare måste föra en försäljningsbok som registrerar alla försäljningstransaktioner. Anteckningar görs utifrån fakturan under den period då beräkningen av merskatten blev obligatorisk. Den kronologiska ordningen för dokumentregistreringen bibehålls. Varje faktura, under vars utförande säljaren har skyldighet att beräkna moms, ska visas i Boken.

Att korrigera fakturaindikatorer medför ett behov av att ändra försäljningsbokens data. Säljaren måste i den återge korrekta uppgifter om skattebasen och det slutliga momsbeloppet.

Säljaren behöver alltså inte bara korrigera s/f, utan även annullera den i försäljningsboken. Uppgifterna i detta register används för att upprätta en deklaration för kvartalet och fastställa den slutliga skattebelastningen, och därför måste uppgifterna i det vara korrekta och sanna.

Säljaren genomför proceduren för att makulera registreringen av ett felaktigt s/f och registrera rätt prov. Tillvägagångssättet för att genomföra detta förfarande beror på när exakt korrigeringen utförs - i samma kvartal när originalhandlingen upprättades, eller i ett annat.

| Kvartal där korrigeringen görs | Avbokningsprocedur i försäljningsboken |

| I vilket originalet s/f utfärdades, det vill säga datumen för originalet och de ändrade formulären avser samma kvartal (i ISF faller datumen i fält 1 och 1a på samma period). | Det felaktiga alternativet läggs in i boken igen med ett minus, negativa värden visas i fälten 13a-19. Den korrekta korrigerade versionen antecknas i Boken på vanligt sätt under samma kvartal. Rättelsens nummer och datum från fält 1a överförs till fält 4 i boken. |

| I ett annat, annorlunda än det kvartal då originalformuläret utfärdades (i ISF faller datumen i fält 1 och 1a på olika perioder) | I boken, under registreringsperioden för en felaktig s/f, upprättas ett extra blad för återinförande av originalet s/f med negativa indikatorer i fälten 13a-19. Den korrekta kopian av s/f registreras redan i kvartalet av dess utdrag. Rättelsens nummer och datum från fält 1a överförs till fält 4 i boken. |

Negativa poster ogiltigförklarar originaldokumentet och den nya posten registrerar korrekt fakturainformation.

Om den felaktiga fakturan inte registrerades i Försäljningsboken, har säljaren inte skyldighet att betala skatt från den, den framgår inte av deklarationen och deltar inte i beräkningen av skattetrycket. Vid utfärdande av en ny korrekt s/f, finns det inget behov av att göra en annullerande negativ notering i Boken. Den nya handlingen registreras på sedvanligt sätt i utlåtandekvartalet.

Vid annulleringsanteckning visar kolumn 3 nummer och datum för den felaktiga fakturan, kolumn 13b visar totalbeloppet för denna faktura, med hänsyn tagen till tilläggsskatten, och ett minustecken sätts framför beloppet. I kolumnen för att ange kostnaden exklusive skatt (14-16 beroende på taxa) anges värdet även med ett "minustecken". I kolumnen för angivande av skattebeloppet (17-18 beroende på skattesats) är även indikatorn negativ.

ISF är registrerat på vanligt sätt, i kolumn 3 liknar nummer och datum originalformuläret. I kolumn 4 - nummer och datum från fält 1a på fakturan. Inspelningen fortsätter sedan som vanligt.

Fyllande exempel

Köparens åtgärder vid annullering av en faktura

Köparen får en kopia av fakturan från säljaren för att använda för momsåterbetalning. Om säljaren ändrar s/f och makulerar den gamla felaktiga blanketten, så ska köparen även göra en hävningsanteckning i sitt bokföringsregister - Inköpsboken.

Den här boken krävs för alla köpare som betalar moms. Den samlar in data om alla s/f som tas emot från säljare med moms, för vilka återbetalning är möjlig.

Efter att ha mottagit den korrigerade versionen från säljaren måste du avboka den registrerade s/f med en negativ post och ange information om den nya korrigerade versionen på vanligt sätt.

I regel skickar säljaren, tillsammans med det korrigerade dokumentet, även ett aviseringspapper till köparen, som anger kvartalet då det felaktiga s/f genererades, samt lämnar dess uppgifter.

Baserat på den dokumentation som mottagits från säljaren, utför köparen proceduren för att annullera det felaktiga dokumentet, och förfarandet för dess genomförande beror också på tidpunkten för mottagandet av ISF och dess jämförelse med tidpunkten för registrering av originalet / f och överföringen av momsdeklarationen.

| Period då den korrigerade kopian mottogs | Annulleringsförfarande i Köpboken |

| Innan du lämnar in en deklaration för den period då ett felaktigt konto är registrerat i Inköpsboken | Den ursprungliga s/f omregistreras med minusvärden i fälten 15 och 16. Det nya rättade exemplaret registreras på vanligt sätt i den aktuella mottagningsperioden. ISF:s nummer och datum från fält 1a överförs till fält 4 i boken. |

| Efter att ha lämnat en deklaration för registreringsperioden för en felaktig s/f | Ett extra blad bildas i boken för det kvartal där det felaktiga s/f avspeglades. Data om s/f med fel med minusvärden i fälten 15 och 16 återförs i detta ark. Den nya s/f som tas emot skrivs in i Boken för den aktuella perioden då den mottogs från säljaren. ISF:s nummer och datum från fält 1a överförs till fält 4 i boken. |

Förfarandet för att makulera en faktura med brister beror alltså på om köparen lyckats rapportera till skatteverket om skatten från denna s/f eller inte. Efter varje kvartal lämnar köparen in en deklaration för tilläggsskatt, som visar den moms som ska återbetalas och betalas, med utdata av det totala beloppet för överföring. Deadline för att lämna in denna deklaration är den 25:e i följande månad.

Om deklarationen lämnas in av köparen före tidsfristen, efter mottagandet av ISF från säljaren före den 25:e, kommer det att vara nödvändigt att förbereda ett extra blad för det senaste kvartalet, och arket kan inte bara göra en negativ annullering. , men registrera också mottagen ISF.

Fylla i ytterligare ett ark i köpboken när du avslutar ett personligt konto

I kolumn 3 på tilläggsbladet anges numret och datumet för den annullerade s/f. Den totala kostnaden visas i gr. 15 med ett minustecken. Momsbeloppet finns i kolumn 16, även det med ett minustecken.

Fyllande exempel

Fylla i ytterligare ett ark i köpboken när du avslutar ett personligt konto

Avspegling av fakturaannullering i momsdeklarationen

Om köparen eller säljaren redan har rapporterat till skattekontoret för den period då felet upptäcktes, måste de inte bara upprätta en korrigerad kopia av fakturan, annullera den felaktiga anteckningen i köp- (eller försäljnings-) boken , registrera den rättade blanketten, men även upprätta en uppdaterad deklaration.

Att göra ändringar i s/f kan leda till en ökning eller minskning av skattebasen och som en konsekvens av momsen i sig. För att skatteverket ska ha korrekta uppgifter för den gångna perioden bör du upprätta en uppdaterad deklaration för denna period, där uppgifter redan är inmatade utifrån den korrekt angivna deklarationen.

För säljaren

Om skattebeloppet efter att ha lämnat en uppdaterad deklaration har ökat, ska skillnaden mellan det ursprungliga skattebeloppet och det uppdaterade beloppet betalas.

Förfarandet för att återspegla i deklarationen annulleringen av den ursprungliga fakturan av säljaren beror på överföringen av deklarationen till skattekontoret:

För köparen

Köparen ska även lämna en uppdaterad skattedeklaration som korrigerar tidigare lämnade uppgifter. Proceduren för att återspegla i den uppdaterade deklarationen faktumet att en felaktig s/f annullerats beror också på om köparen har rapporterat till Federal Tax Service eller inte.

Konceptet "justering" i sig innebär en förändring i vissa data. Vi kommer att titta på ändring av data i momsredovisning i 1C 8.3 med konfigurationen "Enterprise Accounting" som exempel.

Det finns två alternativ här: att använda en "Justeringsfaktura" (CAI) eller att korrigera felaktigt inmatade data. På många sätt liknar användaråtgärderna i dessa fall, men vi kommer att titta i detalj på att arbeta i 1C med KSF, samt hur man reflekterar den direkta korrigeringen av momsfel.

CSF:er utfärdas av säljaren till köparen i händelse av en förändring av priset och (eller) kvantiteten av varor (arbeten, tjänster). En viktig förutsättning är att sådana förändringar måste avtalas mellan parterna i transaktionen. Då finns det inget behov av att lämna in uppdaterade momsdeklarationer, och CSF (till exempel justeringsdokument för leverans) återspeglas i redovisningen för den period då de sammanställdes (från säljaren) och mottogs (från köparen).

Det finns två typer av justeringar – att öka eller minska försäljningskostnaderna. En revisor måste oftare hantera en situation med sjunkande värde, till exempel vid tillämpning av retrorabatter.

Den redovisningsmässiga behandlingen är som följer:

Från köparen:

- Värdeminskning - i försäljningsboken;

- Värdeökningen finns i köpboken.

Från säljaren:

- Minska kostnaden - i inköpsboken;

- Värdeökningen finns i försäljningsboken.

Innan tillkomsten av rysk regeringsdekret nr 952 daterat den 24 oktober 2013, var säljaren, när kostnaden för transporten ökade, tvungen att lämna in en uppdaterad deklaration för leveransperioden. Många källor på Internet rekommenderar fortfarande denna procedur, men den är inte längre relevant. ”Förtydliganden” om moms lämnas om fel upptäcks, och den överenskomna prisändringen är nu inget fel.

Låt oss överväga processen att återspegla CSF i 1C-redovisningsprogrammet, först från köparen, sedan från säljaren.

Justeringsfaktura i 1C från köparen

Exempel 1. Köparen fick SF från Säljaren under första kvartalet till ett belopp av 118 000 rubel, inkl. Moms 18 000 rubel. Under andra kvartalet kom parterna överens om att ändra priset nedåt med 10 %. Under andra kvartalet erbjöd säljaren CSF till ett belopp av 106 200 rubel. inkl. Moms 16 200 rubel.

I justeringsdokumentet använder vi tinkturer för att ange i vilken ordning förändringarna återspeglas. Här bör det anges att justeringen utförs efter överenskommelse (typ av operation kan också vara felkorrigering, mer om det senare).

På fliken "Huvud" lämnar du inställningen "Återställ moms i försäljningsboken". Dessutom, beroende på situationen, kan vi ändra alternativen var att återspegla justeringen - i alla delar av redovisningen eller endast för moms. Vi valde det första alternativet, sedan genereras bokföringsposter.

Låt oss ändra villkoret: nu måste vi öka kostnaderna för antagning. Algoritmen för åtgärder är i stort sett lika, endast data återspeglas i köpboken. Avmarkera därför rutan för att återspegla justeringen i försäljningsboken.

Fyll i tabelldelen på fliken "Produkter". Vi höjer priset, resterande belopp kommer att räknas om automatiskt.

För att återspegla uppgifterna i inköpsboken, fyll i dokumentet "Skapa inköpsbokposter." Det genereras automatiskt genom att klicka på knappen "Fyll i dokument". Dokumentet har flera flikar; vår justering återspeglas på fliken "Förvärvade värden".

Dokumentet innehåller transaktioner och register för momsregister, utifrån vilka vi kan skapa en inköpsbok.

Låt oss ta samma Exempel 1 Vi kommer endast att visa dess reflektion från säljaren.

Vi har ett primärt dokument och en SF för implementering.

Vi kommer att sänka försäljningspriset, resterande belopp räknas om automatiskt.

Därefter, för att återspegla justeringen i den reglerade rapporteringen, bör inköpsposter genereras. Knappen "Fyll i dokumentet" genererar dem automatiskt; data från exemplet visas på fliken som är avsedd för att minska försäljningskostnaderna.

Nu kan du se uppgifterna i köpboken.

Nästa justeringsalternativ är att säljaren höjer priset. Algoritmen är i stort sett lika, CSF återspeglas i försäljningsboken.

Rättelse av en faktura i 1C

Dessutom kommer vi att överväga frågan om vad vi ska göra om uppgifterna behöver ändras vid ett fel. Då tillämpas inte CSF, utan korrigeringar görs, vilket bör återspeglas i ytterligare listor i köp- eller försäljningsboken, beroende på situationen, och sedan genereras och skickas uppdaterade deklarationer.

Om du inte behöver avbryta SF, men du behöver göra några korrigeringar, bör du i dokumentet för datakorrigering välja alternativet "Korrigering av primära dokument". Låt oss visa ett exempel på att korrigera implementeringsdata.

Vi registrerar SF:n och tittar i försäljningsboken. När vi skapar försäljningsboken ser vi att det inte finns några data för andra kvartalet.

Och för den första dök det upp en extra lista, där den felaktiga SF avbröts och den korrekta återspeglades.

Vi har övervägt att korrigera felet när säljarens pris ökar; i andra felaktiga alternativ, när du tar hänsyn till säljaren och köparen, bör du vägledas av logiken i de åtgärder som beskrivs ovan i CSF.

Vi hoppas att den här guiden hjälper dig att snabbt ta reda på hur du korrekt justerar moms i 1C.

För det första kvartalet 15 gjordes försäljning av tjänster, en faktura utfärdades i enlighet med detta, men denna försäljning accepterades inte av kunden, så den måste avbrytas, men att helt enkelt ta bort dessa dokument från redovisningsprogrammet är omöjligt, eftersom sekventiell numrering av fakturor, kommer handlingar att störas .... Hur gör man detta korrekt?

Fakturan bör makuleras. För att göra detta, fyll i ett tilläggsblad till försäljningsboken för den period då felet gjordes, och reflektera i det fraktbeloppet och skatten för den felaktigt utfärdade fakturan med ett minustecken.

Skatteunderlaget för moms bör justeras. Eftersom den utställda fakturan ingick i det totala försäljningsbeloppet för skatteperioden, har skatt belastats för mycket på detta belopp. Det betyder att organisationen har betalat för mycket. Därför är det nödvändigt att justera skatteunderlaget och räkna om skatten. Och trots att ett sådant fel ledde till en överbetalning av moms, är det i denna situation nödvändigt att lämna in en uppdaterad deklaration till skattekontoret.

Skälen för denna position ges nedan i materialen i Glavbukh-systemet

Situation:Vad ska en säljande organisation göra om den felaktigt utfärdade två fakturor för samma transaktion? Detta upptäcktes efter att ha lämnat in en momsdeklaration.

Du måste justera momsunderlaget, räkna om skatten och även meddela köparen om felet.

På grund av att fakturan utfärdats upprepade gånger för samma transaktion kommer både säljarens momsskatteunderlag och köparens skatteavdrag att överskattas. Därför, om du hittar ett sådant fel, måste du utföra följande steg.

1. Avbryt den återutställda fakturan i reskontran.

Det är trots allt med utgångspunkt från försäljningsboken som beloppet för den mervärdesskatt som ska betalas fastställs (avsnitt II i bilaga 5k). För att göra detta, fyll i ett tilläggsblad till försäljningsboken för den period då felet gjordes, och reflektera i det fraktbeloppet och skatten på den felaktigt utfärdade fakturan med ett minustecken (klausul 11 i avsnitt II i bilagan). 5 till dekret från Ryska federationens regering av den 26 december 2011 nr 1137).

2. Justera momsbeskattningsunderlaget för den period då felet begicks.

Eftersom den återutställda fakturan ingick i det totala försäljningsbeloppet för skatteperioden, har skatt belastats för mycket på detta belopp. Det betyder att organisationen har betalat för mycket. Därför är det nödvändigt att justera skatteunderlaget och räkna om skatten. Och trots att ett sådant fel ledde till en överbetalning av moms, är det i denna situation nödvändigt att lämna in en uppdaterad deklaration till skattekontoret. Det är inte möjligt att justera skatteunderlaget i den aktuella perioden. Detta förklaras av det faktum att de allmänna reglerna för att korrigera fel i enlighet med artikel 81 och punkt 1 i artikel 54 i Ryska federationens skattelag inte gäller moms.*

Skapa en uppdaterad deklaration baserad på den korrigerade försäljningsboken, med hänsyn till det ifyllda tilläggsbladet (klausul 5 i avsnitt IV i bilaga 5 till dekretet från Ryska federationens regering av den 26 december 2011 nr 1137). Den resulterande överbetalda skatten kan kvittas eller återbetalas.

3. Meddela köparen om det upptäckta felet.

Det står klart att köparen registrerat den felaktigt utfärdade fakturan i köpboken. Och baserat på uppgifterna i en sådan bok genererar han det skattebelopp som accepteras för avdrag (avsnitt II i bilaga 4 till resolutionen från Ryska federationens regering av den 26 december 2011 nr 1137). Genom att spegla en extrafaktura där överskattade köparen helt enkelt avdragsbeloppet.

I och med detta uppstår dröjsmål, varför organisationer kan åläggas straff och böter.

Så fort du upptäcker att du har utfärdat en faktura igen av misstag, var därför noga med att informera köparen om detta - skicka honom ett motsvarande meddelande. Utifrån ett sådant dokument kommer han att kunna göra ändringar i inköpsboken och även lämna in en uppdaterad deklaration.

Olga Tsibizova,

Biträdande direktör för avdelningen

skatte- och tulltaxepolitik för Rysslands finansministerium

- Ladda ner formulär

Vi startar en serie lektioner om att arbeta med moms i 1C: Redovisning 8.3 (utgåva 3.0).

Idag ska vi titta på ämnet: "Rättad faktura."

Det mesta av materialet kommer att utformas för nybörjare revisorer, men erfarna kommer också att hitta något för sig själva.

Låt mig påminna dig om att det här är en lektion, så att du säkert kan upprepa mina steg i din databas (helst en kopia eller en utbildning).

Så låt oss börja.

Lite teori

Till skillnad från en korrigeringsfaktura används en korrigerad faktura för att korrigera fel som gjorts vid ifyllning av originalfakturan.Korrigeringar görs endast i fall där fyllningsfel upptäcks, till exempel:

- stavfel,

- felaktiga uppgifter,

- skattesatser blandas ihop.

Numret och datumet för den korrigerade fakturan överensstämmer helt med det primära dokumentet, men det anger dessutom numret och datumet för korrigeringen.

Rättelserna numreras inom primärfakturan från 1 till oändligt.

Låt oss titta på möjliga situationer med hjälp av exempel.

Säljarsidan fix

Den 1 januari 2016 skickade vi (VAT LLC) 2 luftkonditioneringsapparater till Buyer LLC till ett pris av 15 000 rubel vardera (inklusive moms).Samtidigt utfärdade vi till köparen en primärfaktura nr 1 daterad 2016-01-01, där vi gjorde ett stavfel som indikerar 3 luftkonditioneringsapparater istället för två.

Vi utfärdar den första fakturan

Gå till avsnittet "Försäljning", "Försäljning (handlingar, fakturor)":Skapa och fyll i ett nytt dokument "Försäljning (varor)":

Vi utför det och utfärdar sedan en faktura (knapp längst ner i dokumentet):

Felet upptäcktes under samma skatteperiod (av säljaren)

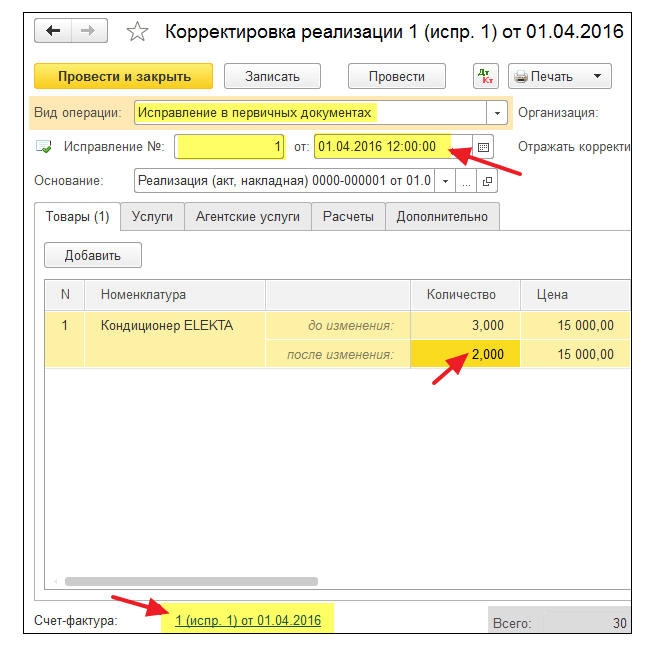

Vi upptäckte vårt fel den 10 januari, efter att ha utfärdat köparen en korrigerad faktura nr 1 (korrigering 1) daterad 2016-01-01 (rättelse 2016-10-01).Vi utfärdar en korrigerad faktura under samma skatteperiod (från säljaren)

Gå igen till avsnittet "Försäljning", välj "Försäljning (handlingar, fakturor)":

Välj den tidigare skapade implementeringen med vänster musknapp och välj sedan objektet "Skapa baserat på" (kan döljas i objektet "Mer") och sedan objektet "Justera implementering":

Fyll i implementeringsjusteringen:

Observera några punkter:

- Typ av operation "Rättelse i primära dokument".

- Rättelse nr 1 den 10 januari 2016.

- Kvantitet 2.

Vi tittar på försäljningsboken under samma skatteperiod (från säljaren)

Vi skapar en försäljningsbok för det första kvartalet:

Och vi ser att den primära fakturan har annullerats (genom återföringsmetoden):

Den korrigerade fakturan fanns med i försäljningsboken:

Samtidigt anges även numret och datumet för korrigeringen:

Felet upptäcktes under en annan skatteperiod (hos säljaren)

Vi upptäckte vårt fel den 1 april, efter att ha utfärdat köparen en korrigerad faktura nr 1 (korrigering 1) daterad 2016-01-01 (rättelse 2016-01-04).Vi utfärdar en korrigerad faktura enligt samma schema (enligt ovan), endast med datumet 04/01/2016:

I det här fallet (utfärdande av en korrigerad faktura under en annan skatteperiod) görs korrigeringen genom ett extra blad i försäljningsboken för första kvartalet.

Öppna försäljningsboken för första kvartalet:

Klicka på "Visa inställningar":

Markera rutan "Generera ytterligare blad" för den aktuella perioden:

Vi skapar en försäljningsbok och anger istället för huvudsektionen "Ytterligare blad för 1:a kvartalet 2016":

Här är annulleringen av den ursprungliga fakturan:

Och här är den korrigerade fakturan som anger nummer och datum för rättelse:

Köparsidan fix

Den 1 januari 2016 fick vi (VAT LLC) 2 luftkonditioneringsapparater från Supplier LLC till ett pris av 15 000 rubel vardera (inklusive moms).Samtidigt fick vi den primära fakturan nr 1 daterad 2016-01-01, där det fanns ett stavfel (3 luftkonditioneringsapparater anges istället för 2).

Ange den ursprungliga fakturan

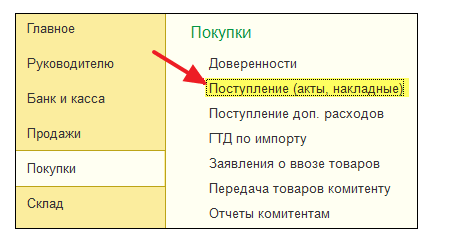

Gå till avsnittet "Inköp", "Kvitton (handlingar, fakturor)":

Skapa och fyll i ett nytt dokument "Kvitto (varor)":

Vi registrerar den primära fakturan längst ner i dokumentet:

Felet upptäcktes under samma skatteperiod (av köparen)

Säljaren upptäckte sitt misstag den 10 januari, efter att ha utfärdat oss (köparen) en korrigerad faktura nr 1 (rättelse 1) daterad 2016-01-01 (rättelse 2016-10-01).Vi anger den korrigerade fakturan under samma skatteperiod (från köparen)

Återigen gå till avsnittet "Inköp", "Kvitton (handlingar, fakturor)":

Välj det tidigare skapade kvittot med vänster musknapp och välj sedan objektet "Skapa baserat på" (kan döljas i objektet "Mer") och sedan objektet "Kvittojustering":

Vi fyller i kvittojusteringen enligt följande:

På fliken "Produkter", ange korrekt kvantitet:

Vi bokför dokumentet och registrerar den korrigerade fakturan:

Vi gör en anteckning i köpboken under samma skatteperiod (från köparen)

Gå till avsnittet "Verksamhet" och välj "VAT Accounting Assistant":

Vi anger perioden "1:a kvartalet" och öppnar sedan bildandet av inköpsposter.

Ofta upptäcker revisorn fel i att fylla i inköpsboken när bokföringen förs, kontrolleras poster i inköpsboken för tidigare perioder. Ett av de vanligaste misstagen är att registrera samma faktura två gånger i inköpsreskontran.

Exempel: Organisationen TH ”Romashka”, som tillämpar det allmänna skattesystemet, den 15 oktober 2015, efter att ha lämnat in momsdeklarationen för tredje kvartalet. 2015 upptäckte jag fel i bokföringen: dokument Lag, faktura, som i bokföringen återspeglar transaktionen för köp av reklamtjänster från motparten TV SHOP, följaktligen angavs en faktura felaktigt två gånger i köpboken för tredje kvartalet 2015. I denna artikel kommer vi att titta på , hur man gör korrigeringar för momsredovisningsändamål (Fig. 1).

I enlighet med art. 54 i Ryska federationens skattelag, om det är nödvändigt att göra ändringar i inköpsboken (efter utgången av den aktuella skatteperioden), annullering av posten på fakturan, görs justeringsfaktura i ett extra blad med inköpsboken för den beskattningsperiod då fakturan, jämkningsfaktura registrerades innan rättelse görs.

Ytterligare blad i inköpsboken är dess integrerade del och är sammanställda i enlighet med avsnitt III och IV i detta dokument.

Enligt punkt 1 i art. 81 i Ryska federationens skattelag är en skattebetalare som upptäcker bristande reflektion eller ofullständighet av information, såväl som fel, i deklarationen som lämnas till skattemyndigheten, skyldig att göra de nödvändiga ändringarna i skattedeklarationen och lämna in en uppdaterad skattedeklaration till skattemyndigheten, om fel (förvrängningar) ledde till att skattebeloppet, som ska betalas, underskattas.

Slutsats: När du gör rättelser i inköpsboken ska du lämna ett tilläggsblad av köpboken och en skattedeklaration för den period som justeras.

För att göra detta behöver vi bara två dokument:

- "Återföring" dokument för att korrigera ett fel i redovisningen;

- dokument Reflexion av moms för avdrag.

För att vända rörelser och bokföringar av ett återinmatat dokument kommer vi att använda Transaktionsdokumentet som matas in manuellt. När vi skapar detta dokument kommer vi att välja Storno-typen. I det skapade dokumentet måste du välja det dokument som ska vändas. Tabelldelen kommer automatiskt att fyllas i med transaktionerna i dokumentet som återförs, endast med negativa belopp. De redovisade momsregistreringsrörelserna ska raderas.

För att avboka en felaktig anteckning i köpboken använder vi dokumentet Reflektion av moms för avdrag. För att göra detta, gå till menyn Verksamhet - Reflektion av moms för avdrag. Låt oss skapa ett dokument. I dokumentdetaljerna måste vi välja Motparten, motpartsavtalet, Kvittodokumentet (akten). Du måste markera alla rutor i dokumentinställningarna.

På fliken Varor och tjänster måste du fylla i tabelldelen av dokumentet med knappen Fyll i avräkningsdokument. Även i detaljerna måste beloppet anges med ett minustecken. Dokumentinställningarna och rörelserna visas i fig. 3 och 4.

Resultat: Vid bokföring kommer dokumentet i bokföringen att återföras vid accept av moms för avdrag och skapa en post i inköpsmomsregistret (inköpsboken).

För att få det slutliga resultatet, låt oss gå till inköpsboken och skapa ett extra blad för den justerade perioden (Fig. 5).

I den här artikeln tar vi inte hänsyn till ett antal operationer, men innan du genererar en uppdaterad momsdeklaration måste du göra följande:

- ytterligare inkomstskatteberäkning;

- betalning av efterskott och böter på skatter;

- generering av en uppdaterad momsdeklaration för tredje kvartalet.

Gillade? Dela med dina vänner

Konsultationer om att arbeta med 1C-programmet

Tjänsten är öppen specifikt för kunder som arbetar med 1C-programmet med olika konfigurationer eller som är under information och teknisk support (ITS). Ställ din fråga så svarar vi gärna på den! En förutsättning för att få konsultation är att det finns ett giltigt ITS Prof.-avtal. Undantaget är Basic-versionerna av PP 1C (version 8). För dem är ett kontrakt inte nödvändigt.