İşletmedeki otomobiller için lastiklerin muhasebeleştirilmesi. Araba lastiklerinin muhasebesi

Muhasebe prosedürü araba lastikleri araçla birlikte mi yoksa ayrı olarak mı satın alındığına bağlıdır.

VICTORIA ZHMULINA, Kıdemli Denetçi, VIT-audit LLC

Lastik, aracın şasisinin ana unsurlarından biridir. Sabit kıymet ile satın alınan lastikler dışında kalan lastikler stoklara dahil edilmektedir. Bu maddi varlıkların özellikleri, muhasebe ve belgelendirme düzenini doğrudan etkiler. Lastikler sürekli olarak daha fazla aşınmaya maruz kalır ve çoğu zaman hizmet ömürlerinin bitiminden çok daha önce arızalanır. Ek olarak, aşınmış lastikler kaplanabilir veya geri dönüştürülebilir, bu da farklı muhasebe sonuçları doğurur. Lastikler ayrıca, aracın çalışması sırasında kullanım sıklığını belirleyen belirli mevsimsel özelliklere de sahiptir.

10. paragraf uyarınca Yönergeler 13 Ekim 03 No. 91n Rusya Federasyonu Maliye Bakanlığı Emri ile onaylanan sabit kıymetlerin muhasebesi için, sabit kıymet muhasebe birimi bir envanter nesnesidir. Bir envanter nesnesi, tüm demirbaşlar ve donanımlarla veya belirli bağımsız işlevleri yerine getirmek için tasarlanmış yapısal olarak ayrı ayrı bir nesneyle veya belirli bir işi gerçekleştirmek için tasarlanmış, tek bir bütün oluşturan, yapısal olarak eklemlenmiş nesnelerin ayrı bir kompleksiyle tanınır.

Araçla birlikte alınan bir lastiğin ayrı olarak kullanılması mümkün olmadığından, aracın ilk maliyeti, diğer şeylerin yanı sıra, lastik, iç lastik ve jant bandıyla birlikte stepne maliyetini de içerir.

Yani, otomobille birlikte satın alınan yedek lastikler de dahil olmak üzere lastikler sabit kıymet olarak muhasebeleştirilir ve 08 “Dönen varlıklara yapılan yatırımlar” hesabına yansıtılır. Arabanın maliyeti tam olarak oluştuğunda, muhasebeci bir kayıt yapar.

Dt01 "Sabit varlıklar" - Kt08 "Dönen varlıklara yapılan yatırımlar".

Arabadan ayrı olarak lastik satın alma

Karayolu taşımacılığı işletmelerinin, Rusya Ulaştırma Bakanlığı'nın 24 Haziran 2003 tarih ve 153 sayılı Emri ile onaylanan, gelir ve giderlerin muhasebeleştirilmesi için sektöre özel bir Talimatı vardır. Bu talimata göre, vagonların onarımı için yedek parça maliyeti ve araba lastiklerinin maliyeti malzeme maliyetlerine dahildir (madde 42). Aynı madde, aşınma ve araba lastiklerini tamir etme maliyetlerini dikkate alır, ancak yalnızca Ulaştırma Bakanlığı tarafından onaylanan ve kuruluşun muhasebe politikasında belirlenen sınırlar dahilinde (paragraf 43). Lastiklerin eski haline getirilmesi ve lastiklerin onarımı için yapılan fazla masraflar diğer giderlere dahil edilir (paragraf 97).

Hesap Planının uygulanmasına ilişkin Talimatlara göre, alt hesap 10-5 “Yedek Parçalar”, ana faaliyetin ihtiyaçları için satın alınan veya üretilen, onarım, aşınmış parçaların değiştirilmesi amaçlı yedek parçaların mevcudiyetini ve hareketini dikkate alır. stok ve cirodaki makine, ekipman, araç ve otomobil lastiklerinin sayısı.

Rusya Federasyonu Maliye Bakanlığı'nın 28 Aralık 01 No. 119n tarihli Kararı ile onaylanan Stokların muhasebeleştirilmesine ilişkin Kılavuzun 42. paragrafına göre, malzemeler bir tür envanterdir. Malzemeler, hammaddeler, temel ve yardımcı malzemeler, satın alınan yarı mamuller ve bileşenler, yakıt, ambalaj, yedek parçalar, inşaat ve diğer malzemeleri içerir.

Bu nedenle, araçtan ayrı olarak satın alınan lastiklerin malzeme bileşimine dahil edilmesi gerekir. Aynı zamanda, lastiklerin fiyatı, muhasebe sırasını etkilemez.

belgeleme

Lastikleri hesaba katmak için, 30 Ekim 1997 tarihli ve 71a sayılı Rusya Devlet İstatistik Komitesi Kararı ile onaylanan, envanter muhasebesi için sektörler arası birincil dokümantasyon biçimleri kullanılır. Bu formlar şunları içerir: makbuz emri (form No. M-4), limit-fence kartı (form No. M-8). Lastiklerin çalışmasının muhasebeleştirilmesi için bir organizasyon, ek olarak şunları yapabilir: birleşik formlar birincil belgeler bağımsız olarak gelişir ve ekonomik faaliyetlerde, Sanatın gerekliliklerini karşılayan belgelerini uygular. Muhasebe Kanunu'nun 9'u (stokların muhasebeleştirilmesine ilişkin Metodolojik Yönergelerin 100. maddesi). Aynı zamanda, kuruluş tarafından bağımsız olarak geliştirilen belge biçimleri muhasebe politikasında düzeltilmelidir. Bununla birlikte, kuruluşlar da kullanabilir mevcut deneyim. Örneğin, Rusya Tarım Bakanlığı'nın 16 Mayıs 2003 tarihli ve 750 sayılı Emri, o andan itibaren muhafaza edilen bir lastik kayıt kartı (form No. 424-APK) dahil olmak üzere, tarım işletmeleri için özel birincil muhasebe belgeleri formlarını onayladı. lastikler alınır ve silinene kadar (imha edilir) . Kartı, 30 Haziran 2008 tarih ve 104 sayılı Rusya Federasyonu Silahlı Kuvvetlerine bağlı Yargı Dairesi Emri'nin eki olan bir araba lastiğinin çalışmasının muhasebeleştirilmesi için de kullanabilirsiniz. Resmi Araçların Bakımı, İşletilmesi, Bakımı ve Onarımı”. Rusya Ulaştırma Bakanlığı'nın 21 Ocak 2004 tarihli AK-9-r Emri ile onaylanan AE 001-04 otomobil lastiklerinin çalıştırılmasına ilişkin daha önce geçerli olan Kurallara Ek No. 12, ayrıca lastik kaydı için bir form sağlar. operasyon.

Lastik kayıt kartı, kusurlar, hasarın türü ve kapsamı da dahil olmak üzere, lastiğin araç üzerindeki teknik durumunu gösterir. Kullanılmış lastikler için, başka bir araca takıldığında önceki kilometreleri kaydedilir. Lokal hasarın onarımından sonra lastik operasyonunun muhasebesi aynı kartta devam eder. Her ay, gerçek kilometre her karta girilir.

Sürücü, yol tekerleklerindeki bir lastiği yedek lastikle değiştirirken, lastiklerin çalışmasından sorumlu kişiyi, değiştirme tarihini, değiştirilen lastiğin seri numarasını ve hız göstergesini bildirmekle yükümlüdür. kurulum. Bu veriler de kartlara kaydedilir.

Lastik hizmet dışı bırakılırsa, kayıt kartında sökme tarihi, tam kilometre, komisyon tarafından belirlenen sökme nedeni, sırt deseninin kalan yüksekliği (en büyük aşınmaya göre), lastik onarılacak, eski haline getirilecek veya imha edilecektir. Bir lastik restorasyon, diş deseninin derinleştirilmesi veya hurdaya gönderilmesi için gönderildiğinde, lastik çalışma karnesi lastiği inceleyen komisyon üyeleri tarafından imzalanır. Bu durumda, muhasebe kartı lastiğin silinmesi eylemidir. Restorasyondan sonra alınan lastikler için çalışmalarını kaydetmek için yeni kartlar verilir.

Lastikler elden çıkarıldığında (tamamen aşınma, hatalı hasar), standart bir lastik muhasebe kartı verilmesine ek olarak, bunların silinmesi (imha edilmesi) için bir kanun düzenlenir. Bu belge, işletme başkanı tarafından atanan bir komisyon tarafından hazırlanır. Silinme (imha) raporu, lastiğin silinmesinin nedenini belirtir: kabul edilemez artık diş yüksekliği; tamir edilemeyecek hasar (yırtılma, boyuna kesik, vb.).

Lastik maliyetinin kuruluş giderlerine yazılması

Kuruluş, aşağıdaki koşullar oluştuğunda lastiklerin maliyetini gider olarak yazma hakkına sahiptir:

Aşınma veya hasar nedeniyle fiili kullanımdan kaldırma sırasında;

Araç üzerine montaj anında;

Kullandıkça eşit olarak.

Kuruluş maliyetlerinin bir parçası olarak lastik maliyetini yansıtmak için seçilen yönteme bağlı olarak, lastik geri dönüşüm muhasebesindeki yansıma da değişir. Her bir muhasebe yöntemine daha yakından bakalım.

1. Aşınma veya hasar nedeniyle fiili elden çıkarma sırasında lastik maliyetlerinin giderlere yazılması.

Hesap Planının uygulanmasına ilişkin Talimatlara göre: 10-5 alt hesabında, satın alınan araba lastiklerinin stokta ve ciroda varlığı ve hareketi dikkate alınır. Yukarıdakilerden, doğrudan ikinci sıradaki alt hesapları kullanma ihtiyacı gelir, örneğin, 10-5-1 "Stoktaki lastikler, 10-5-2" Dolaşımdaki lastikler. Ardından, lastiklerin depodan operasyon için kabulü üzerine bir muhasebe girişi yapılır: Dt10-5-1 - Kt10-5-2 ve çalışmaya uygun olmama nedeniyle lastikleri kayıt defterinden silerken: Dt20, 23, 25, 26 - Kt10-5-2.

Ancak, bu seçeneği kullanırken muhasebe metodolojisi ihlal edilir ve işte nedeni budur. PBU 1/2008 "Kuruluşun muhasebe politikası" nın 6. paragrafına göre (Rusya Federasyonu Maliye Bakanlığı'nın 06.10.08 No. 106n sayılı Emri), kuruluşun muhasebe politikası, giderleri tanımaya daha fazla hazırlık sağlamalı ve olası gelir ve varlıkların muhasebeleştirilmesindeki yükümlülükler, gizli yedeklerin oluşmasını önlemektedir (ihtiyatlılık gereği). Çalışmaya uygun olmamaları nedeniyle lastikleri yazarken, bu gerekliliğe uyulmaz.

Ek olarak, bu muhasebe yöntemi, verilen hizmetlerin, yapılan işin maliyetini çarpıtır, çünkü lastiklerin maliyeti, fiili operasyonlarının minimum olduğu raporlama döneminde düşülecektir.

Bu nedenle, lastikler için bu muhasebe seçeneğinin kullanılması önerilmez. Lastik maliyetini yazmak için bu prosedürü hala uygulayan muhasebeciler için, bunun bir örnek üzerindeki yansımasını düşünün.

2. Arabaya takıldığı sırada lastiklerin maliyetinin giderlere yazılması.

Stokların muhasebeleştirilmesine ilişkin Kılavuzun 93. maddesine göre, malzemeler birimin depolarından (kilerlerinden) şantiyelere, ekiplere, işyerlerine bırakıldığından, maddi varlıkların hesaplarından borçlandırılır ve karşılık gelen muhasebe hesaplarına alacaklandırılır. üretim maliyetleri (20, 23).

PBU 10/99 "Kuruluş Giderleri" paragraf 16 uyarınca, aşağıdaki koşullar yerine getirildiğinde giderler muhasebeleştirilir:

Harcama, belirli bir sözleşmeye, yasal ve düzenleyici düzenlemelerin gerekliliklerine, ticari teamüllere uygun olarak yapılır;

Gider tutarı belirlenebilir;

Belirli bir işlem sonucunda kuruluşun ekonomik faydalarında bir azalma olacağına dair güven vardır. Bu güvence, işletme varlığı devrettiğinde veya varlığın devriyle ilgili herhangi bir belirsizlik olmadığında mevcuttur.

Ayrıca, arabanın bir parçası olarak alınan uygun olmayan lastiklerin yerine satın alınan lastiklerin değiştirilmesi, bir araba tamiri olarak kabul edilebilir, bu nedenle, PBU 6/01'in 27. paragrafına göre giderler, onarımın yapıldığı raporlama döneminde muhasebeleştirilir. tamamlandı.

Yukarıdaki uygulamaya göre bu seçenek lastiklerin muhasebeleştirilmesi makul kabul edilebilir.

Ancak, araba lastiklerinin bilançoda yer alıp almadığına bakılmaksızın, muhasebecinin hareketlerini takip etmesi gerekecektir. Sonuçta, lastiğin çalışması sırasında tamir edilmesi gerekebilir ve lastik tükendikten sonra, kullanılmış kauçuğun geri kazanılmasının veya geri dönüştürülmesinin gerekli olup olmadığına işletme yönetimi karar vermelidir. Her iki durumda da lastikler, lastik kaplama (geri dönüşüm) konusunda uzmanlaşmış üçüncü şahıslara devredilir. bunun için kuruluşun nicelik ve değerlemeleri hakkında doğru bilgilere ihtiyacı vardır. Ayrıca, lastiklerin elden çıkarılması sırasında üretim atığının üretildiğini ve kuruluşun muhasebe ve vergi muhasebesinde belirlenen muhasebe yöntemlerini uygulaması gerektiğini unutmamak gerekir. Aynı zamanda işletmede oluşan atık miktarı da çevresel ödeme miktarını doğrudan etkilemektedir.

Bakiyeden silinen kullanılmış lastiklerin güvenliğini kontrol etmek için, bilanço dışı muhasebelerini ek olarak girilen bir hesapta, örneğin 012 "Kullanıma giren lastikler" hesabında düzenlemenizi tavsiye ederiz. Bu bilanço dışı hesap, kuruluşun çalışma hesap planında yer almalıdır.

3. Lastiklerin maliyetini kullanıldıkça eşit olarak yazın.

Kuruluş giderlerinin bir parçası olarak lastik maliyetini yansıtmak için bu yöntemi seçerken, PBU 10/99'un 19. paragrafında yer alan gelir ve giderleri eşleştirme ilkesi gözlenir, bu muhasebe seçeneğini uygularken ekonomik fizibilite vardır ( lastikler fiili kullanım süresi içinde silinir).

Lastiklerin eşit şekilde devre dışı bırakılması seçeneğine de izin verilir düzenlemeler muhasebe üzerine. Özellikle, Stokların muhasebeleştirilmesine ilişkin Rehberin 94. maddesi gereğince, üretim için serbest bırakılan, ancak gelecek raporlama dönemleriyle ilgili olan malzemelerin maliyeti, gelecek dönemler için gider hesabına alacak kaydedilir. Rusya Federasyonu'nda muhasebe ve finansal raporlamaya ilişkin Yönetmeliğin 65. paragrafına göre onaylanmıştır. Rusya Federasyonu Maliye Bakanlığı'nın 29 Temmuz 1998 tarih ve 34n sayılı emriyle: kuruluşun raporlama döneminde yaptığı, ancak sonraki raporlama dönemleriyle ilgili maliyetler, bilançoda ayrı bir kalem olarak yansıtılır: ertelenmiş giderler ve ilgili oldukları dönemde kuruluş tarafından belirlenen şekilde mahsuplaşmaya tabidir.

Ek olarak, büyük nakliye şirketlerinin muhasebecileri için, hizmete alma sırasında lastik maliyetlerini maliyet olarak yazmak, kar marjını önemli ölçüde etkileyebilir.

Bu nedenle, lastiklerin maliyetinin muhasebeleştirilmesi ve silinmesi için bu seçeneğin kullanılması en uygun olanıdır (bkz. Örnek 2).

Ekonomik amaçlar için kullanımı mümkün olan veya atık şeklinde (imha edilecek) teslime tabi olan hizmet dışı bırakılan lastikler, bir iptal sertifikası ve bir fatura temelinde kuruluşun deposuna yatırılır. için

maddi varlıkların dahili hareketi (stokların muhasebeleştirilmesine ilişkin Talimatların 129. maddesi). Lastiklerin silinmesinden kalan atık, olası kullanım fiyatına göre iptal tarihinde geçerli olan değer üzerinden değerlendirilir ve belirtilen maliyet üzerinden kuruluşun finansal sonuçlarına yatırılır. Hesap Planına göre, kullanılmış lastiklerin ve hurda kauçuğun varlığı ve hareketi, hesap 10, alt hesap 6 "Diğer malzemeler" atık olarak muhasebeleştirilir.

Gelir vergisinin hesaplanması amacıyla, iade edilebilir atık, hammaddelerin (malzemelerin), yarı mamul ürünlerin, ısı taşıyıcıların ve malların üretim sürecinde (iş performansı, hizmetlerin sağlanması) oluşan diğer malzeme kaynaklarının kalıntıları anlamına gelir. , kısmen kayıp tüketici nitelikleri girdi kaynakları (kimyasal veya fiziki ozellikleri) ve bu nedenle artan maliyetlerle (düşük çıktı) kullanılır veya kullanım amacı(Madde 6, Rusya Federasyonu Vergi Kanunu'nun 254. Maddesi).

Daha fazla kullanıma tabi olmayan araba lastikleri, kar vergilendirilirken de iade edilebilir atıktır ve üçüncü bir kişiye satıldığında satış fiyatı üzerinden değerlendirilir (Rusya Vergi Kanunu'nun 254. maddesi, 2. fıkrası, 6. fıkrası). Federasyon).

Kullanılmış araba lastiklerinin satışından elde edilen gelirler diğer gelirler olarak muhasebeleştirilir, bunun için hesap 91, alt hesap 1 "Diğer gelirler", Hesap Planında muhasebeleştirilmesi amaçlanır.

Sanatın 1. paragrafına göre iade edilebilir atıkların satışı. Rusya Federasyonu Vergi Kanunu'nun 146'sı katma değer vergisinin bir nesnesi olarak kabul edilmektedir. KDV için vergi matrahı, bu tür atıkların Sanat uyarınca belirlenen fiyatlar temelinde hesaplanan değeri olarak belirlenir. Rusya Federasyonu Vergi Kanunu'nun 40'ı, bunlara KDV dahil edilmemiştir (madde 1, madde 154).

Gelir vergisinin hesaplanması amacıyla, geri dönüştürülebilir atıkların satışından elde edilen gelir, satıştan elde edilen gelir olarak muhasebeleştirilir (Rusya Federasyonu Vergi Kanunu'nun 249. Maddesi). Elde edilen gelir, iade edilebilir atıkların maliyeti ve bunların satışıyla ilgili diğer masraflar tarafından azaltılır (madde 1, Rusya Federasyonu Vergi Kanunu'nun 268. maddesi).

Sonbahar yakında geliyor ve şirket arabanız için kış lastikleri satın almanız gerekecek. Yaz aylarını nasıl takip edeceğinizi öğrenin ve kış lastiği muhasebe ve vergilendirmede. Bir arabanın fiyatına yedek lastik satın alma maliyetini dahil etmem gerekir mi? Lastikler tamamen aşındığında nasıl silinir?

Bir kuruluşun lastikleri olduğunda iki durum vardır - ya araba ile birlikte ya da ayrı olarak satın alır.

İlk durumda, lastikler ayrıca muhasebeleştirilmez - maliyetleri (yedek lastikler dahil) aracın ilk maliyetinde dikkate alınır (madde 6 PBU 6/01, sabit kıymetlerin muhasebeleştirilmesine ilişkin Yönergelerin 10. maddesi). Vergi muhasebesinde de durum benzer olacaktır.

İkinci durumda, lastikler bağımsız muhasebe nesneleri olarak düşünülmelidir. Bu makalede ele alınacak olan bu lastik muhasebesi durumudur.

Lastikler ana araç değildir

Lastikler bir yıldan fazla dayansa da envanterin bir parçası olarak muhasebeleştirilmeleri gerekir. Nedenini açıklayalım.

Madde 6 PBU 6/01 "Sabit varlıkların muhasebesi" normlarına dayanarak, sabit kıymetlerin bir envanter kalemi, tüm demirbaş ve teçhizata sahip bir nesne veya belirli bağımsız işlevleri yerine getirmek için tasarlanmış yapısal olarak ayrı bir öğedir. Ancak bir araba lastiği, bir arabadan ayrı olarak kullanılamaz. Bu, mülkün muhasebede sabit kıymet olarak tanınması için ana koşullardan birinin karşılanmadığı anlamına gelir.

Buna ek olarak, otomobil lastikleri, amortisman gruplarına dahil edilen sabit varlıkların sınıflandırılmasında (01.01.2002 N 1 Rusya Federasyonu Hükümeti Kararı ile onaylanmıştır) veya Tüm Rusya Sınıflandırıcısında bağımsız muhasebe kalemleri olarak görünmez. Sabit Varlıklar OK 013-94 (OKOF) (26 Aralık 1994 N 359 tarihli Rusya Devlet Standardı Kararı onaylanmıştır).

Muhasebede lastiklerin muhasebesi

Araba lastikleri, araçların en çok aşınan bileşenleri arasındadır. Lastik değişimi aşındığında veya hasar gördüğünde zorunludur ve kış ve yaz mevsimleri değiştiğinde mümkündür.

Kuruluş tarafından aşınmış lastikleri değiştirmek için satın alınan otomobil lastiklerinin maliyeti, 10 "Malzemeler" hesabı, "Yedek parçalar" alt hesabına kaydedilir. Aynı zamanda, Hesap Planının Uygulanmasına İlişkin Talimatlar (31 Ekim 2000 N 94n tarihli Rusya Maliye Bakanlığı Emri ile onaylanmıştır), hem stokta hem de dolaşımda olan lastiklerin bu hesabında kayıtların tutulmasını tavsiye eder. .

Kuruluş, aracın çalışması sırasında mevsimsel olarak kış lastiklerini yaz lastiğine ve tam tersi şekilde değiştirebileceği gibi, tamamen eskimiş araba lastiklerini de benzer yeni lastiklerle değiştirebilir. Bu nedenle, stoktaki lastikleri (yeni, mevsimlik, tamir edilmiş) ayrıca dikkate almanızı tavsiye ederiz.

Bunu yapmak için, "Stoktaki Lastikler" alt hesabına üçüncü dereceden ek alt hesaplar açabilirsiniz.

yeni lastik satın almak

Yeni lastikler, diğer envanterler gibi, KDV ve diğer iade edilebilir vergiler (madde 5, 6 PBU 5/01) hariç olmak üzere, kuruluşun gerçek satın alma maliyetlerinden (teslimat, lastik maliyeti) oluşan gerçek maliyet üzerinden muhasebeleştirilmek üzere kabul edilir.

Muhasebede, lastik alımı aşağıdaki kayıtlara yansıtılır:

Borç 60 Kredi 51

- listelenmiş peşin lastikler için;

Borç 10, alt hesap "Yedek parçalar", "Stoktaki lastikler", "Yeni lastikler", Kredi 60

- satın alınan lastikler için borcu yansıtır;

Borç 19 Kredi 60

- satıcı tarafından sunulan KDV'yi yansıtır;

Borç 68 Kredi 19

- KDV indirimi için kabul edildi.

Lastiklerin işletmeye alınması

Lastikler devreye alındığında sadece alt hesaplara göre hareket ettirilir, yani; analitik muhasebede:

Borç 10, "Yedek parçalar" alt hesabı, "Tedavüldeki lastikler", Kredi 10, "Yedek parçalar" alt hesabı, "Stoktaki lastikler",

- lastikler devreye alındı.

Lütfen dikkat: Dolaşımdaki lastiklerin hesap 10'un ilgili alt hesabına yansıması, lastikler çalışır durumda olduğu sürece maliyetlerinin kuruluş giderlerine mahsup edilmeyeceğini göstermektedir.

Uygun olmayan lastiklerin kullanımdan kaldırılması

Lastikler kullanılamaz hale geldiyse, aşağıdaki kablolama ile silinirler:

Borç 20, 26, 44 Kredi 10, alt hesap "Yedek parçalar", "Dönüşümdeki lastikler",

- lastiklerin maliyeti gider yazılır.

Lastikler üretim için silindiğinde veya başka bir şekilde elden çıkarıldığında, PBU 5/01'in 16. paragrafında verilen değerlendirme yöntemlerinden biri kullanılır (FIFO yöntemi, her birimin ortalama maliyeti veya maliyeti). Kullanıma alındığında, lastikler genellikle her birimin maliyeti üzerinden değerlenir.

belgeleme

Her lastik için (arabanın ilk maliyetine dahil olan lastikler dahil), kuruluş ya bir araba lastiğinin çalışmasını kaydetmek için bir kart alabilir (Bakanlık Emri ile onaylanan araba lastiklerinin çalışmasına ilişkin Kuralların Ek 12'si) 21.01.2004 tarihli Rusya Taşımacılığı N AK-9-r - bu Kurallar artık yürürlükte değildir, ancak departman bunları değiştirmek için başka belgeler düzenlememiştir) veya N M-17 şeklinde basit bir malzeme muhasebe kartı ( 30.10.1997 N 71a tarihli Rusya Devlet İstatistik Komitesi Kararı ile onaylanmıştır).

Bir araba lastiğinin çalışmasını kaydetmek için Karta lastiğin teknik durumu, kilometre (göstergeleri aylık olarak girilmelidir) ve kusurlar hakkında bilgiler girilebilir. Bir lastiği kullanımdan kaldırırken şunları belirtir: sökme tarihi, tam kilometre, lastiğin gönderildiği komisyon tarafından belirlenen sökme nedeninin adı - onarım için, restorasyon için, sırt desenini derinleştirmek için, hurda veya şikayet için.

Bir arabaya takılmak üzere bir depodan lastik verilmesi, N M-11 biçiminde bir ihtiyaç faturası ile düzenlenir (30.10.1997 tarihli ve 71a sayılı Rusya Devlet İstatistik Komitesi Kararı ile onaylanmıştır).

Bir lastik restorasyon, diş derinleştirme veya hurdaya gönderildiğinde, muhasebe kartı komisyon üyeleri tarafından imzalanır ve kapatılır. Aynı zamanda, lastiği devre dışı bırakma eyleminin işlevlerini yerine getirir. Ayrıca yeni lastiklerin devreye alınması ihtiyacını da teyit eder.

Restorasyondan sonra alınan lastikler için çalışmalarını kaydetmek için yeni kartlar verilir. Derin diş desenli bir lastiğin kilometresi, daha önce girilen kartta sıfırdan başlarken, kişisel olmayan bir kesim yeni bir muhasebe kartı başlatır.

Yukarıda belirtilen Kurallar, lastiklerin teknik durumları nedeniyle çalışmaya uygun olmaları durumunda hizmetten çıkarılmasına ve hurdaya veya restorasyona aktarılmasına izin vermiyordu (Kuralların 88. paragrafı). Lastiklerin, iç lastiklerin ve jant şeritlerinin kullanımdan erken çekilebileceği üretim ve operasyonel nedenlerin listesi Kuralların Ek 9'unda verilmiştir.

hizmet ömrü

Araba lastiklerinin hizmet ömrü, kuruluş başkanı tarafından belirlenir. Bunu belirlemek için, "Araç lastiklerinin çalışma mesafesi için geçici normlar (RD 3112199-1085-02)" (04.04.2002 tarihinde Rusya Ulaştırma Bakanlığı tarafından onaylanmıştır) kılavuz belgesinde verilen verileri kullanabilirsiniz. Bu Normların geçerliliği, yeni ilgili teknik düzenlemelerin yürürlüğe girmesine kadar uzatılmıştır (Rusya Ulaştırma Bakanlığı'nın 07.12.2006 N 0132-05/394 tarihli Bilgi Mektubu).

Geçici normlarda, binek otomobiller için ortalama lastik kilometresi hakkında veriler verilir ve kamyonlar, otobüsler ve troleybüsler (tablo 1 - 3). Lastik kilometre oranı (Hi) aşağıdaki şekilde belirlenir:

Merhaba \u003d H x K1 x K2,

burada H, belirli bir araç için ortalama lastik kilometre değeridir;

K1 - aracın çalışma koşulları kategorisini dikkate alan düzeltme faktörü;

K2, aracın çalışma koşullarını dikkate alan bir düzeltme faktörüdür (düzeltme faktörlerinin değerleri tablo 4 ve 5'te verilmiştir). Aynı zamanda, lastik çalışma kilometresi, ortalama lastik kilometresinin yüzde 25'inden az olmamalıdır.

Ortalama lastik kilometresi Rus üretimi binek otomobiller için yaklaşık 40 - 45 bin km, yabancı üretim lastikler için - 50 - 55 bin km. Kamyon lastiklerinin kilometresi önemli ölçüde daha yüksektir: yerli lastikler için 100.000 km'ye, yabancı lastikler için - 180.000 km'ye kadar ulaşabilir.

Maliyet Muhasebesi

Lastikler devreye alındığında amaçları iki tip olabilir:

- aşınmış veya kullanılmayan lastikleri değiştirmek için;

- mevsim değişikliği için yaz lastikleri kış lastiklerine ve tam tersi, kış lastiklerinden yaz lastiklerine.

Aşınan veya başka sebeplerden dolayı yıpranan lastiklerin değiştirilmesi, bir otomobilin rutin tamiri (aşınmış parça değişimi) olarak değerlendirilebilir. Bu nedenle, bu durumda, kişi olabilir Genel kurallar, sabit varlıkların onarımı için üretim maliyetlerinin silinmesi ve maliyetlerin dolaşımına ilişkin prosedürü düzenler.

Bir sabit kıymet kaleminin onarımı sırasında ortaya çıkan maliyetler, maddi varlıkların serbest bırakılması (harcamaları), ücretlerin hesaplanması, onarımlar için tedarikçilere olan borçlar için işlemlerin muhasebeleştirilmesi için ilgili birincil muhasebe belgelerine dayanarak yansıtılır. diğer giderler. Bu maliyetler, gerçekleşen maliyetlerin muhasebeleştirilmesi için hesapların kredisine karşılık gelen üretim maliyetlerinin (satış giderleri) muhasebeleştirilmesi için ilgili hesapların borcundaki muhasebe kayıtlarına yansıtılır (Sabit Varlıkların Muhasebeleştirilmesine İlişkin Metodolojik Yönergelerin 67. maddesi, 13 Ekim 2003 N 91n tarihli Rusya Maliye Bakanlığı Emri ile onaylanmıştır) . Bu, araba lastiklerinin satın alınması ve daha sonra aşınmış lastiklerin değiştirilmesi için araca takılmasıyla ilgili durumlar için tamamen geçerlidir.

değiştirirken kış lastiği yaz için, devam eden çalışmaların amacı, aracı yerel koşullara uyarlamaktır. iklim koşulları. Kış mevsiminde, kış lastikleri aracın buzlu ve karlı yollarda serbestçe hareket etmesini sağladığından, yaz lastiklerinin kış lastikleriyle değiştirilmesi otomobilin performansının korunması için gerekli bir koşuldur. Kış lastiği kullanımı yaz sezonu acil bir duruma yol açabilir çünkü yukarıda belirtildiği gibi yaza kıyasla arabanın yön dengesini, yol tutuşunu ve frenleme özelliklerini azaltırlar.

Bu nedenle, mevsimlik lastiklerin değiştirilmesi, performansını sürdürmek için sabit bir varlığın bakımı olarak düşünülmelidir. Bir sabit kıymet kaleminin bakım maliyeti (teknik inceleme, bakım) bakım maliyetlerine dahil edilir üretim süreci ve üretim maliyetlerinin (satış giderleri) muhasebeleştirilmesine ilişkin hesapların borcuna, üretim maliyetlerinin muhasebeleştirilmesine ilişkin hesapların kredisine karşılık olarak yansıtılır (duran varlıkların muhasebeleştirilmesine ilişkin Kılavuzun 66 ve 73. maddeleri).

Sabit kıymetleri iyi durumda tutmanın maliyetleri, Rusya Maliye Bakanlığı'nın 06.05.1999 N 33n tarihli Emri ile onaylanan "Kuruluş giderleri" (PBU 10/99) Muhasebe Yönetmeliğinin 7. maddesi) olağan faaliyetlerin giderleriyle ilgilidir. ).

Üç tür indirimi göz önünde bulundurun:

- işletmeye geçiş sırasında lastiklerin silinmesi;

- kilometreleriyle orantılı olarak lastiklerin silinmesi;

- 97 "Ertelenmiş giderler" hesabını kullanarak lastiklerin silinmesi.

İlk seçenek daha basittir, ancak onu kullanırken, tamamen kullanımdan kaldırılana kadar lastiklerin uygun analitik muhasebesi gereklidir.

İkinci seçenek daha fazla zaman alır, ancak onu kullanırken, kullanılmış lastikler maliyetleri daha eşit olarak yazılır.

Üçüncü seçeneği kullanırsanız, harcamaların mahsup edilmesi, ilgili oldukları süre boyunca, kuruluşun kendisinin belirlediği şekilde (eşit olarak, üretim hacmiyle orantılı olarak vb.) Eşit olarak gerçekleşir. Muhasebe Yönetmeliği, Rusya Maliye Bakanlığı'nın 29 Temmuz 1998 N 34n tarihli Kararını onayladı).

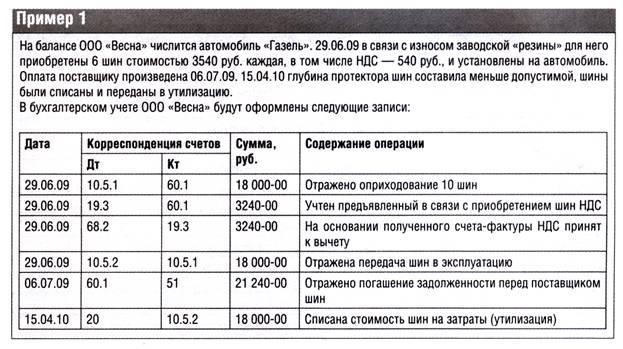

Örnek 1. Phoenix organizasyonu Eylül 2014'te bir kit satın aldı. dört mevsim lastikleri otomatik için. Aynı ay içerisinde aşınmış lastiklerin değiştirilmesi için lastikler devreye alınmıştır. Dört lastik için KDV - 6635,6 ruble dahil 43.500 ruble ödendi.

Muhasebede, girişler aşağıdaki gibi olacaktır:

- 36.864,4 ruble. (43 500 - 6635.6) - lastikler depoya yatırıldı;

Borç 19 Kredi 60

- 6635,6 ruble. - yansıyan KDV;

Borç 60 Kredi 51

- 43 500 ruble. - lastikler için transfer edilen para;

Borç 68 Kredi 19

- 6635,6 ruble. - KDV indirimi için kabul edildi;

Borç 20 Kredi 10, "Yedek parçalar", "Stoktaki lastikler", "Yeni lastikler" alt hesabı,

- 36.864,4 ruble. - lastiklerin maliyeti, olağan faaliyetlerin maliyetlerine dahildir.

Örnek 2. Örnek 1'in verilerini ekleyelim: kuruluşun muhasebe politikası, lastik maliyetinin aylık kilometreleriyle orantılı olarak eşit şekilde silinmesini sağlar. Ortalama lastik kilometresi 43.000 km, K1 - 0.95 (üçüncü kategorideki yollarda kullanılan lastikler), K2 - 0.95 (araba ulusal, cumhuriyetçi ve yerel öneme sahip otoyollarda kullanılıyor), Eylül ayında yeni lastiklerle bir araba sürdü 3852 km.

Hi lastiğin çalışma kilometre standardı 38.807,5 km (43.000 km x 0,95 x 0,95) olacaktır. Eylül ayında yeni lastiklerle yapılan kilometre 3800 km olduğundan, kuruluş olağan faaliyetler için yapılan harcamalarda 3609,73 ruble hesaba katabilir. (36.864,4 ruble: 38.807,5 km x 3.800 km).

Muhasebede bir araca lastik takılmasına bir kayıt eşlik eder:

Borç 97 Kredi 10, alt hesap "Yedek parçalar", "Stoktaki lastikler", "Yeni lastikler",

- 36.864,4 ruble. - lastiklerin maliyeti ileriki dönemlerin maliyetlerine dahildir.

Eylül ayının son gününde, takılı lastiklerin maliyetinin bir kısmı kablolama yoluyla silinir:

Borç 20 Kredi 97

- 3609.73 ruble. - lastik maliyetinin bir kısmı olağan faaliyetlerin maliyetine dahildir.

Mevsimlik lastiklerin muhasebeleştirilmesi

Sezonun bitmesi nedeniyle araçtan çıkarılan mevsimlik lastikler depoda muhafaza edilmektedir. Aşağıdakiler için geçerli değildir:

- kullanımda oldukları haliyle kullanılmayan malzemeler;

- tüketici özelliklerini kaybetmedikleri için iade edilebilir atıklar.

Her iki durumda da, malzemeler hesap 10'da muhasebeleştirilir (Envanter Kaynaklarının Muhasebeleştirilmesine İlişkin Metodolojik Talimatların 112. maddesi).

İşletme sezonunun sonunda, lastikler kısmen yıpranmış olarak depoya iade edildiğinden, kuruluş, "Stoktaki lastikler", "Mevsimlik lastikler", "Mevsimlik lastikler" alt hesabı olan hesap 10'da geri yükleme hakkına sahiptir. otomobil lastikleri satın alma maliyeti - aşınma derecesi dikkate alınarak azaltılır. Bu muhasebe yöntemi ile otomobil lastiklerinin aşınma derecesi, lastiğin kilometresiyle orantılı olarak belirlenebilir.

Depoya iade edilen lastiklerin maliyetini hesaplamak için, otomobil lastiklerinin gerçek kullanımları sırasında kat ettikleri mesafenin belirlenmesi gerekir. Bir araba lastiğinin çalışmasının muhasebeleştirilmesi için yukarıda belirtilen kart korunursa, veriler ondan alınır. Böyle bir organizasyon devam etmiyorsa, sezonda araba için düzenlenen irsaliyelere başvurmak ve bunlardan gerekli bilgileri seçmek kalır. Bundan sonra, istenen gösterge aşağıdaki formüle göre belirlenir:

Svsh \u003d (Npr.w - Fpr): Npr. g x g,

burada Svsh, depoya iade edilen lastiğin maliyetidir;

eski N w - lastik kilometre oranı;

Fpr - gerçek kilometre;

Ssh, lastiğin maliyetidir.

Mevsimlik lastikleri gönderirken ilgili hesap, takıldığında maliyetlerini yazma seçeneğine bağlıdır. Transfer sırasında bir defaya mahsus bir mahsup yapıldıysa, 20, 26, 44 maliyet hesapları mahsup edilir (yani, cari raporlama döneminin üretim maliyetleri veya satış maliyetleri, iade edilen araba lastikleri miktarı kadar azaltılır) depo). Mahsuplaştırma eşit olarak yapıldıysa, hesap 97 alacaklandırılır.

Örnek 3. 2014 baharında "Mercury" şirketi, yaz lastikleri olan bir binek otomobil satın aldı. Araba idari amaçlar için kullanılır. Bu yılın Ekim ayında, 53.100 rubleye bir dizi kış lastiği (5 adet) satın alındı. (KDV - 8100 ruble dahil). Kasım ayında bu lastik araca takıldı.

Muhasebe politikasına göre, yaz ve kış lastiklerinin maliyeti, çalıştıkları süre boyunca eşit olarak yazılır. Lastik çalışma mesafesi - 62.000 km, K1 - 0.95 (çalışma koşulları kategorisi - III), K2 - 1 (kuruluşta araç için özel çalışma koşulları yoktur). Kasım'dan Mart'a kadar, kış lastikleri kullanan bir araba, 3.500 km'si Mart'ta olmak üzere 14.800 km yol kat etti.

Bu lastikler için kilometre standardı 58.900 km'dir (62.000 x 0,95 x 1).

Kuruluş, Mart ayı için kış lastiklerini çıkarırken, olağan faaliyetlerin maliyetlerinde kış lastiklerinin maliyetinin bir kısmını - 2674.02 ruble - hesaba katma hakkına sahiptir. (45.000 ruble / 58.900 km x 3.500 km).

Depoya transfer edildiğinde alacaklandırıldıkları kış lastiklerinin maliyeti 33.692,7 ruble. (45.000 ruble: 58.900 km x (58.900 km - 14.800 km)).

Muhasebede, muhasebeci aşağıdaki girişleri yansıtacaktır:

Ekim 2014'te

Borç 10, alt hesap "Yedek parçalar", "Stoktaki lastikler", Kredi 60

- 45.000 ruble. (53 100 - 8100) - depoya bir dizi kış lastiği yatırıldı;

Borç 19 Kredi 60

- 8100 ruble. - yansıyan KDV;

Borç 68 Kredi 19

- 8100 ruble. - sunulan KDV indirilebilir.

Kasım 2014

Borç 97 Kredi 10, alt hesap "Yedek parçalar", "Stoktaki lastikler",

- 45.000 ruble. - lastikler devreye alındı.

Arabadan çıkarılan bir takım yaz lastiği depoya transfer edilir. Ancak bu lastiklerin maliyeti aracın ilk maliyetine dahil edildiğinden, kilometresi ne olursa olsun sıfır maliyetle muhasebeleştirilir.

İÇİNDE Son günler Kasım, Aralık, Ocak ve Şubat aylarında muhasebe departmanı kış lastiği maliyetinin bir kısmını gider hesabına yazmaktadır. Yazma değerleri, arabanın aylık kilometresiyle orantılı olarak belirlenir:

Borç 26 Kredi 97

- kış lastiklerinin maliyetinin düşülen kısmı.

Mart 2015

Borç 26 Kredi 97

- 2675,94 ruble. - kış lastiklerinin maliyetinin bir kısmı olağan faaliyetler için yapılan harcamalarda dikkate alınır;

Borç 10, alt hesap "Yedek parçalar", "Stoktaki lastikler", Kredi 97

- 26.427,52 ruble. - depoya aktarılan kış lastiklerinin maliyetini yansıtır.

Yaz lastiklerinin montajı, maliyeti aracın ilk maliyetine dahil edildiğinden yalnızca analitik muhasebeye yansıtılır.

Vergi muhasebesi

Vergi muhasebesinde, kuruluş tarafından satın alınan araç, tek bir envanter nesnesi olarak muhasebeleştirilir. Sonuç olarak, araca takılan lastiklerin ve "yedek tekerleğin" maliyeti, ilk maliyetine dahil edilir (Rusya Federasyonu Vergi Kanunu'nun 257. Maddesi).

Arabadan ayrı olarak satın alınan araba lastikleri amortismana tabi mülke dahil edilmez. Sabit kıymetlerin ve diğer mülklerin bakımı ve işletilmesi, onarımı ve bakımı ile bunların iyi durumda tutulması maliyetlerinde dikkate alınırlar (Rusya Federasyonu Vergi Kanunu'nun 2. maddesi, 1. fıkrası, 253. maddesi).

Bu işletme maliyetleri (yedek lastik alımı), gelir vergisinin hesaplanması amacıyla muhasebeleştirilir (madde 1, Rusya Federasyonu Vergi Kanunu'nun 260. maddesi).

Mevsimlik lastiklerin değiştirilmesi de maddi duran varlıkların bakım maliyetlerine dahildir. Sonuç olarak, yeni bir lastik seti edinme maliyetleri, sabit varlıkların bakımı için kullanılan malzemelerin satın alınması için malzeme maliyetlerine dahil edilir (Rusya Federasyonu Vergi Kanunu'nun 2. maddesi, 1. fıkrası, 254. maddesi).

Tahakkuk yöntemini kullanan şirketler, bu giderleri faaliyete geçtikleri tarihte, yani lastiklerin araca takıldığı tarihte muhasebeleştirmelidir (Rusya Federasyonu Vergi Kanunu'nun 2. maddesi, 272. maddesi).

Araçtan çıkarılarak depoya sevk edilen mevsimlik lastiklerin maliyetinin düşmesi vergi muhasebesine yansıtılmamaktadır.

Malzeme maliyetlerinin miktarının maliyetle azaltılması gerektiğini hatırlayın:

- iade edilebilir atık (Rusya Federasyonu Vergi Kanunu'nun 6. maddesi, 254. maddesi);

- üretime aktarılan ancak ay sonunda üretimde kullanılmayan stok bakiyeleri (Rusya Federasyonu Vergi Kanunu'nun 5. maddesi, 254. maddesi).

Aynı zamanda, stok bakiyeleri, mahsup edilirken giderlere dahil edildikleri maliyetle değerlenir.

Araçtan çıkarılan lastikler ne iade edilen atık ne de envanter artıklarıdır.

Sonuç olarak, kurulduklarında lastiklerin maliyetinin bir defaya mahsus mahsup edilmesi seçeneği ile, kar belirlenirken muhasebede dikkate alınan gider miktarı ve beyannamenin verildiği tarihte gelir vergisi için vergi matrahı depoya kaldırılan lastikler farklılık gösterecektir. Ve bu, kuruluşu, "Kurumlar vergisi ödemelerinin muhasebeleştirilmesi" PBU 18/02 (19 Kasım 2002 N 114n tarihli Rusya Maliye Bakanlığı Emri ile onaylanmıştır) Muhasebe Yönetmeliği normlarına atıfta bulunmaya mecbur eder.

Muhasebe giderlerinde ortaya çıkan fark, sonraki raporlama veya sonraki raporlama dönemlerinde bütçeye ödenecek gelir vergisi miktarını artırması gereken ertelenmiş gelir vergisinin oluşmasına yol açtığı için vergilendirilebilir geçici olarak kabul edilir.

Bu farka bağlı olarak ertelenmiş vergi borcu oluşur (madde 12, 15, 18 PBU 18/02).

Vergiye tabi bir geçici fark, muhasebenin lastikler için doğrusal mahsup seçeneğini kullanması durumunda da ortaya çıkar.

Örnek 2'nin devamı. Vergi muhasebesinde, 2014 yılının 9 ayı için gelir vergisi hesaplanırken alınan geliri azaltan giderlere takılı lastiklerin maliyeti 36.864,4 ruble dahil edilecektir.

Muhasebe ve vergi muhasebesinde dikkate alınan gider tutarları arasındaki fark 33.254,67 ruble. (36 864.4 - 3609.73) - vergiye tabi geçicidir.

Buna istinaden kuruluş Eylül ayının son günü ek bir giriş yapar:

Borç 68, "Gelir Vergisi" alt hesabı, Kredi 77

- 6650.93 ruble. (33.254,67 RUB x %20) - ertelenmiş vergi yükümlülüğü tahakkuk ettirilmiştir.

Ekim ayından itibaren, her ay, takılan lastiklerin maliyetinin bir kısmının gider yazılması durumunda, ertelenmiş vergi yükümlülüğü kısmen geri ödenecektir:

Borç 77 Alacak 68, "Gelir Vergisi" alt hesabı,

- azaltılmış (itfa edilmiş) ertelenmiş vergi borcu tutarı.