Risikoanalyse av investeringsprosjekter. Risikovurdering av prosjektgjennomføring

Olga Senova, økonomikonsulent i Alt-Invest LLC. Blad« CFO» nr. 3, 2012. Prepressversjon av artikkelen.

Investeringsrisiko er den målbare sannsynligheten for å pådra seg tap eller gå glipp av fordelene ved en investering. Risikoer kan deles inn i systematiske og ikke-systematiske.

Systematiske risikoer– risikoer som ikke kan påvirkes av virkningen av anleggsledelsen. Alltid tilstede. Disse inkluderer:

- Politiske risikoer (politisk ustabilitet, sosioøkonomiske endringer)

- Natur- og miljørisiko (naturkatastrofer);

- Juridiske risikoer (ustabilitet og ufullkommenhet i lovgivningen);

- Økonomiske risikoer (skarpe svingninger i valutakurser, statlige tiltak på skatteområdet, restriksjoner eller utvidelse av eksport og import, valutalovgivning, etc.).

Verdien av systematisk (markeds)risiko bestemmes ikke av spesifikasjonene til et enkelt prosjekt, men av den generelle situasjonen på markedet. I land med et utviklet aksjemarked, for å bestemme graden av innflytelse av disse risikoene på et prosjekt, brukes oftest koeffisienten?, som bestemmes på grunnlag av statistikk. aksjemarked for en bestemt bransje eller bedrift. I Russland er slik statistikk svært begrenset, derfor brukes som regel bare ekspertestimater. Hvis det er stor sannsynlighet for realisering av en bestemt risiko, gis det om mulig ytterligere tiltak for utjevning negative konsekvenser i forhold til prosjektet. Det er også mulig å utvikle scenarier for gjennomføring av prosjektet under ulike utviklinger av ytre forhold.

Usystematiske risikoer- risikoer som kan elimineres helt eller delvis som følge av innvirkningen fra anleggsledelsen:

- Produksjonsrisiko (risiko for manglende oppfyllelse av planlagt arbeid, manglende oppnåelse av planlagte produksjonsvolumer, etc.);

- Finansielle risikoer (risiko for ikke å motta forventet inntekt fra prosjektgjennomføring, risiko for utilstrekkelig likviditet);

- Markedsrisiko (endringer i markedsforhold, tap av markedsposisjoner, prisendringer).

Usystematiske risikoer

De er mer håndterbare. I henhold til innvirkningen på prosjektet kan de deles inn i flere grupper:

Risikoen for ikke å motta forventet inntekt fra prosjektgjennomføring

Manifestasjon: negativ verdi av NPV (prosjektet er ikke effektivt) eller en overdreven økning i tilbakebetalingstiden for prosjektet.

Denne risikogruppen inkluderer alt knyttet til prognosen for kontantstrømmer i driftsfasen. Dette:

Markedsføringsrisiko - risikoen for manglende inntekt som følge av manglende oppnåelse av planlagt salgsvolum eller reduksjon i salgspris i forhold til planlagt. Siden resultatet av prosjektet (og overskuddet i størst grad bestemmes av inntektene) avgjør dens effektivitet er markedsføringsrisikoer sentrale prosjektrisikoer. For å redusere denne risikoen er det nødvendig å studere markedet nøye, identifisere nøkkelfaktorer som kan påvirke prosjektet, forutsi deres forekomst eller økning, og måter å nøytralisere den negative effekten av disse faktorene. Mulige faktorer: endrede markedsforhold, økt konkurranse, tap av markedsposisjoner, redusert eller ingen etterspørsel etter prosjektprodukter, redusert markedskapasitet, lavere produktpriser etc. Markedsføringsrisikovurdering er spesielt relevant for prosjekter for å skape ny produksjon eller utvide eksisterende produksjon. For kostnadsreduksjonsprosjekter i eksisterende produksjon studeres disse risikoene vanligvis i mindre grad.

Eksempel: Når du bygger et hotell, er markedsføringsrisiko knyttet til to kjennetegn: pris per rom og belegg. Anta at en investor har satt en pris for et hotell basert på beliggenhet og klasse. Da vil hovedusikkerhetsfaktoren være belegg. Risikoanalysen av et slikt prosjekt bør være basert på studiet av dets evne til å "overleve" under forskjellige betydninger belegg. Og spredningen av mulige verdier bør hentes fra markedsstatistikken for andre lignende objekter (eller, hvis statistikken ikke kunne samles inn, må beleggsspredningsgrensene etableres analytisk).

- Risikoen for å overskride produksjonskostnadene til produktene - Produksjonskostnadene overstiger de planlagte, og reduserer dermed fortjenesten til prosjektet. Det er nødvendig å analysere kostnader basert på sammenligning med kostnadene til lignende foretak, analyse av utvalgte leverandører av råvarer (pålitelighet, tilgjengelighet, mulighet for alternativer), prognoser for kostnadene for råvarer.

Eksempel: Hvis det blant råvarene som forbrukes av prosjektet er landbruksprodukter eller for eksempel en betydelig del av kostnadene er okkupert av petroleumsprodukter, vil det være nødvendig å ta hensyn til at prisene på disse råvarene ikke avhenger av bare på inflasjon, men også på spesifikke faktorer (avling, konjunktur i energimarkedet og etc.). Ofte kan svingninger i råvarekostnadene ikke overføres fullt ut til prisen på produkter (for eksempel produksjon av godteri eller drift av et kjelerom). I dette tilfellet er det spesielt viktig å studere prosjektresultaters avhengighet av kostnadssvingninger.

- Teknologiske risikoer

– risiko for manglende overskudd som følge av manglende oppnåelse av det planlagte produksjonsvolumet eller økning i produksjonskostnadene på grunn av valgt produksjonsteknologi.

Risikofaktorer:

Funksjoner ved den anvendte teknologien - teknologiens modenhet, funksjoner knyttet til den teknologiske prosessen og dens anvendelighet under gitte forhold, samsvar av råvarer med valgt utstyr, etc.

Uærlighet i utstyrsleverandøren– svikt i levering av utstyr, levering av utstyr av lav kvalitet, etc.

Manglende tilgjengelig service for vedlikehold av innkjøpt utstyr– avstanden til serviceavdelinger kan føre til betydelig nedetid i produksjonsprosessen.

Eksempel: Teknologisk risiko ved å bygge en murfabrikk under forhold der det allerede er en bygning for utstyr, kilder til råvarer er studert, og utstyret leveres som en enkelt nøkkelferdig produksjonslinje av en kjent produsent, vil være minimal. . På den annen side, byggeprosjektet til anlegget under forhold når stedet for steinbrudd, hvor råvarer vil bli utvunnet, det er påkrevd å bygge en anleggsbygning, og utstyret vil bli kjøpt og installert på egen hånd fra forskjellige leverandører, er enorm. I sistnevnte tilfelle vil en ekstern investor mest sannsynlig kreve ytterligere garantier eller fjerning av risikofaktorer (studere situasjonen med råvarer, tiltrekke en totalentreprenør, etc.).

- Administrative risikoer – risiko for manglende overskudd som følge av påvirkning fra den administrative faktoren. Interesse i prosjektet med administrativ makt, dets støtte av det reduserer disse risikoene betydelig.

Eksempel: Den mest typiske administrative risikoen er knyttet til å få byggetillatelse. Vanligvis finansierer ikke banker kommersielle eiendomsprosjekter før de har fått tillatelse, risikoen er for høy.

Risiko for utilstrekkelig likviditet

Manifestasjon: negative saldoer Penger ved periodens slutt i prognosebudsjettet.

Denne typen risiko kan oppstå både i investeringsfasen og i driftsfasen:

- Risiko for overskridelse av prosjektbudsjett . Årsak: Det var behov for flere investeringer enn planlagt. Risikonivået kan reduseres betydelig ved nøye investeringsanalyse under prosjektplanleggingsstadiet. (Sammenligning med lignende prosjekter eller produksjoner, analyse av den teknologiske kjeden, analyse komplett opplegg prosjektgjennomføring, størrelsesplanlegging arbeidskapital). Det er ønskelig med midler til beredskap. Selv med den mest nøye investeringsplanleggingen, anses 10 % over budsjettet som normen. Derfor, spesielt når du tiltrekker et lån, er det tenkt å øke grensen for tilgjengelige midler for låntakeren, valgt om nødvendig.

- Risiko for avvik mellom investeringsplanen og finansieringsplanen . Finansieringen er forsinket eller utilstrekkelig, eller det er en streng utlånsplan som ikke tillater avvik i noen retning. I denne saken nødvendig for egne midler - forhåndsreservasjon av penger; for en kredittgrense – å sørge for i avtalen muligheten for svingninger i tidspunktet for uttak av midler under kredittgrensen.

- Risiko for mangel på midler på stadiet for å nå designkapasiteten . Det fører til en forsinkelse i driftsfasen, en nedgang i hastigheten på å nå den planlagte kapasiteten. Årsak: Arbeidskapitalfinansiering ble ikke vurdert på planleggingsstadiet.

- Risiko for mangel på midler i driftsfasen . Påvirkning av interne og eksterne faktorer fører til nedgang i fortjeneste og mangel på midler til å betale ned forpliktelser overfor kreditorer eller leverandører. Når du tiltrekker kredittmidler for prosjektgjennomføring, er en av de viktigste måtene å redusere denne risikoen på å bruke gjeldsdekningsgraden når du bygger en nedbetalingsplan for lån. Essensen av metoden: den mulige fluktuasjonen av pengene tjent av selskapet i perioden er satt i samsvar med forventningene til markedet og den økonomiske situasjonen. For eksempel, med en dekningsgrad på 1,3, kan et selskaps overskudd reduseres med 30 % samtidig som det opprettholder evnen til å betale tilbake forpliktelser under en låneavtale.

Eksempel: Å bygge et forretningssenter virker kanskje ikke som et veldig risikabelt prosjekt hvis du kun ser på prissvingninger. Prissvingningene vil i gjennomsnitt ikke være så store i løpet av eksistensperioden. Et helt annet bilde tegner seg imidlertid når man vurderer utleiegraden og kombinasjonen av inntekt med betalinger. Et forretningssenter bygget med kredittmidler kan lett gå konkurs på grunn av en relativt kortsiktig (sammenlignet med levetid) krise. Dette er nøyaktig hva som skjedde med mange anlegg som startet i drift i slutten av 2008 og 2009.

Risiko for manglende oppfyllelse av planlagt arbeid i investeringsfasen av organisatoriske eller andre grunner

Manifestasjon: forsinkelse eller ufullstendig start av driftsfasen.

Jo mer komplekst prosjektet som vurderes, jo flere krav stilles det til kvaliteten på prosjektledelsen – til erfaringen og spesialiseringen til teamet som gjennomfører dette prosjektet.

Måter å redusere denne typen risiko: valg av kvalifisert prosjektledergruppe, valg av utstyrsleverandører, valg av entreprenører, bestilling av totalentreprise, etc.

Vi har vurdert hovedtypene av risiko som finnes i investeringsprosjekter. Det skal bemerkes at det er mange klassifiseringer av risiko. Bruken av en spesifikk klassifisering i en forretningsplan bestemmes av detaljene i prosjektet. Du bør ikke la deg rive med av en vitenskapelig tilnærming og gi mange komplekse kvalifikasjoner. Det er mer hensiktsmessig å angi nøyaktig hvilke typer risikoer som er mest betydningsfulle for dette investeringsprosjektet.

For alle identifiserte typer risiko i forretningsplanen er det gitt en vurdering av deres verdi for dette investeringsprosjektet. Det er mest hensiktsmessig å gi en slik vurdering ikke på en risikoscoreskala og gjennom dens sannsynligheter, men gjennom vurderingen av "høy", "middels" eller "lav". Dette skyldes at en slik verbal, og ikke en numerisk vurdering, er mye lettere å bevise og rettferdiggjøre enn for eksempel sannsynligheten for en risiko på 0,6 (spørsmålet oppstår umiddelbart hvorfor akkurat 0,6, og ikke 0,5 eller 0 , 7).

De viktigste risikoene beskrevet i investeringsprosjektet

Makroøkonomiske risikoer:

- markedssvingninger

- endringer i valuta- og skattelovgivningen

- nedgang i forretningsaktivitet (nedgang i økonomisk vekst)

- uforutsigbare reguleringstiltak på lovgivningsområdene

- negative sosiopolitiske endringer i landet eller regionen

Risikoer ved selve prosjektet:

- endring i etterspørsel etter produkter, verk, tjenester som er en inntektskilde for prosjektet

- endring i prisbetingelser, endring i sammensetning og kostnad av ressurser, inkludert materiale og arbeidskraft

- hovedtilstanden produksjonsmidler

- struktur og kapitalkostnader som finansierer prosjektet

- feil i byggelogistikken

- dårlig styring av produksjonsprosessen, økt aktivitet hos konkurrenter

- utilstrekkelig system for planlegging, regnskap, kontroll og analyse

- ineffektiv bruk av eiendom; avhengighet av hovedleverandøren av materielle ressurser

- personalets ineffektivitet

- mangel på personellmotivasjonssystem

Denne listen kan fortsettes avhengig av detaljene for gjennomføringen av et bestemt investeringsprosjekt.

Effektiviteten til investeringene avhenger i stor grad av hvor fullstendig og objektivt risikoene ble tatt i betraktning på forhåndsinvesteringsstadiet, selv før beslutningen om å finansiere prosjektet ble tatt. Denne beslutningen vil hjelpe gründeren, når han evaluerer et investeringsprosjekt, til å ta hensyn til alle truslene knyttet til implementeringen så korrekt som mulig.

Vurder risikoene i gjennomføringen av prosjektet

Detaljert algoritme for å justere diskonteringsrenten for risikofaktoren, kompleks analyse trusler er hovedfordelene med denne løsningen. De vil bidra til å rettferdiggjøre gjennomførbarheten av investeringer og å forutse mulige tap. Deres ulemper inkluderer den betydelige innvirkningen av ekspertvurderinger på påliteligheten til beregninger, noe som kan resultere i feil konklusjoner om prosjektets økonomiske effektivitet.

Blant alle risikoene som ligger i investeringsprosjekter, kan man skille ut en reduksjon i fortjeneste, verdien av eiendeler og forekomsten av ekstra kostnader. Følgelig er oppgavene med risikoanalyse å fremskaffe pålitelige kriterier for effektiviteten til et investeringsprosjekt og øke gyldigheten til en investeringsbeslutning.

Hvordan reflektere risiko i diskonteringsrenten for et investeringsprosjekt

En av de mest enkle måter ta hensyn til risikoen ved prosjektet - reflekter nivået deres i diskonteringsrenten, som brukes i beregningene av prosjektets økonomiske effektivitet. For disse formålene er den mest hensiktsmessige den kumulative beregningsmetoden (oppbyggingsmetoden), som gjør det mulig å identifisere ulike risikofaktorer med ekspertmidler.

Formel. Beregning av diskonteringsrente under hensyntagen til risikofaktorer ved bruk av kumulativ metode

Tips: Det er flere indikatorer som kan tas som en risikofri rente.

Fastsettelse av diskonteringsrente ved hjelp av den kumulative metoden er mest egnet for Russiske forhold. Den risikofrie avkastningen kan tas som avkastningen på langsiktige obligasjoner fra regjeringen i den russiske føderasjonen, på innskudd fra Sberbank, så vel som på utenlandske statspapirer med en løpetid på 10–20 år.

Avhengig av kompleksiteten og omfanget av prosjektet som gjennomføres, kan eksterne ekspertkonsulenter være involvert i vurdering av risikofaktorer (spesielt hvis prosjektet planlegges gjennomført i en ukjent region).

Før du vurderer risikofaktorer, er det nødvendig å bestemme i hvilket område det skal utføres. For eksempel er 1 prosent minimal risiko, 4 prosent er middels risiko, og 7 prosent eller mer er høy risiko.

Som regel bestemmes verdien av spekteret av mulige risikojusteringer av en ekspert, avhengig av antall faktorer som vurderes, samt påliteligheten og relevansen til den tilgjengelige risikoinformasjonen.

Basert på omfanget av risikojusteringer vurderes betydningen av en eller annen risikofaktor fra listen (se tabell 1. Fordeling av risikovurderinger på faktorer) for gjennomføringen av prosjektet (1 - risiko med lavest betydning, 7 - med den høyeste).

Dersom eksterne ekspertkonsulenter er involvert i vurderingen, vil det aritmetiske gjennomsnittet av de totale risikojusteringene fra hver ekspert være den endelige risikojusteringen som er mest sannsynlig for dette investeringsprosjektet. Ved å summere opp denne verdien og den risikofrie avkastningen, bestemmer vi diskonteringsrenten for beregning av kontantstrøm og resultatindikatorer for prosjektet.

En lignende metodikk for å vurdere prosjektrisiko er mye brukt i praksis, siden den er ganske enkel og lar deg ta hensyn til risikoen ved prosjektet selv på utvelgelsesstadiet. Imidlertid har denne tilnærmingen en betydelig ulempe - den gir bare en omtrentlig ide om prosjektets risikonivå, og lar ikke individuelle faktorer tas i betraktning. Derfor bør gründere som finansierer prosjekter primært med lånte midler gjennomføre en omfattende risikoanalyse.

Tabell 1. Fordeling av risikovurderinger etter faktorer (fragment)

| № | risikofaktor | Risikojustering | ||||||

| 1% | 2% | 3% | 4% | 5% | 6% | 7% | ||

| 1 | Gruppe 1. Økonomiske og politiske faktorer | |||||||

| 2 | Generelle økonomiske trender | + | ||||||

| 3 | Utenlandsk økonomisk aktivitet | + | ||||||

| 4 | Inflasjon | + | ||||||

| 5 | Investeringer | + | ||||||

| 6 | Inntekter og sparing for befolkningen | + | ||||||

| 7 | Skattesystemet | + | ||||||

| 8 | Trusselen om omfordeling av eiendom | + | ||||||

| 9 | Innenrikspolitisk stabilitet | + | ||||||

| 10 | Utenrikspolitisk aktivitet | + | ||||||

| 11 | Trusselen om terrorangrep | + | ||||||

| 12 | Antall faktorer i gruppen, stk., inkludert: | 10 | ||||||

| 13 | fordelt på rekkevidde av risikojusteringer | 0 | 0 | 6 | 2 | 2 | 0 | 0 |

| 14 | Produktet av antall faktorer og verdiene til de respektive risikojusteringene (side 13 × risikojustering) | 0 | 0 | 18 | 8 | 10 | 0 | 0 |

| 15 | Risikojustering for gruppe 1 totalt, % (sum på linje 14: linje 12) | 3,6 | ||||||

| 16 | Gruppe 2. Regionale og sosiale faktorer | |||||||

| … | … | … | … | … | … | … | … | … |

| 24 | Risikojustering for gruppe 2, % | 3,75 | ||||||

| … | … | … | … | … | … | … | … | |

| Totalt: total risikojustering (summen av justeringer etter gruppe), % | 16,06 |

Hvordan vurdere sannsynligheten for risikorealisering ved planlegging av et investeringsprosjekt

En omfattende studie lar deg identifisere og studere de viktigste risikoene for prosjektet, beregne de sannsynlige verdiene av økonomiske effektivitetsindikatorer (som tar hensyn til mulige tap) og som et resultat ta en informert investeringsbeslutning. En fullstendig risikoanalyse inkluderer deres identifikasjon, kvalitativ beskrivelse, måling og evaluering av innvirkningen på økonomiske effektivitetsindikatorer, utforming av scenarier for utvikling av hendelser. I prinsippet, ved å legge til en komponent til i dette systemet – risikostyring og kontroll – kan vi snakke om et risikostyringssystem. prosjektaktiviteter(Se diagram. Omfattende tilnærming til prosjektrisiko).

Kvalitativ risikoanalyse. Kvalitativ analyse innebærer identifisering av risikoer som ligger i prosjektet, deres beskrivelse og gruppering. Vanligvis identifiseres spesifikke risikoer som er direkte relatert til gjennomføringen av prosjektet (prosjektet), samt force majeure, ledelsesmessig, juridisk. For å gjøre det lettere for videre sporing, bør prosjektrisiko tas i betraktning i trinn: initial (forhåndsinvestering), investering (konstruksjon) og operasjonell. Resultatet av stadiet med kvalitativ risikoanalyse bør være et risikokart over investeringsprosjektet.

Det bør huskes at kostnadene ved risikoidentifikasjonsarbeid og påfølgende aktiviteter ikke bør overstige den oppnådde effekten. I praksis kan antallet identifiserte prosjektrisikoer nå 150 for komplekse gjenstander, men i gjennomsnitt vurderes ikke mer enn 30–40.

Beskrivelsen av risikoer gir ikke informasjon om mulige tap eller sannsynlighet for deres, den tjener som grunnlag for en kvantitativ risikoanalyse.

Kvantitativ risikoanalyse. Oppgaven med kvantitativ analyse er å identifisere de viktigste risikoene når det gjelder deres innvirkning på prosjektets netto nåverdi (NPV) og bestemme sannsynligheten for at de inntreffer. Basert på resultatene kan det konkluderes om det er verdt å implementere prosjektet med det oppdagede risikonivået og den tilsvarende mengden potensielle tap.

Tips: For å ta en objektiv beslutning om prosjektet, ranger risikoene ikke bare etter sannsynligheten for at de inntreffer, men også etter betydningen av virkningen.

Sensitivitetsanalyse. De vesentligste risikoene som har en betydelig innvirkning på nåverdien av prosjektet identifiseres gjennom sensitivitetsanalyse. Det kan utføres for alle identifiserte risikoer, men det er for arbeidskrevende. Av denne grunn blir aggregerte risikofaktorer skilt ut, de viktigste, ifølge eksperter, ofte påtruffet i praksis eller som bidrar til fremveksten av andre risikoer. Verdien av hver risikofaktor og dens innvirkning på inntektene og utgiftene til prosjektet bestemmes på grunnlag av ekspertuttalelser, deretter beregnes den planlagte verdien av NPV på nytt.

Merk at NPV-sensitivitetsberegningen begynner med valget av rekkevidden av mulige endringer i risikofaktorverdiene. Det antas at hver av risikofaktorene har fem mulige implementeringsscenarier: nedgang med 20 prosent, med 10 prosent, økning med 20 prosent, med 10 prosent, og et mellomscenario uten endring (0%). Fra de valgte risikofaktorene må du velge de som har størst innvirkning på NPV-verdien. De er gjenstand for videre analyse. Antall vesentlige faktorer avhenger av hvilken terskel for å redusere NPV til prosjektet som er akseptabelt for gründeren. Hvis det for eksempel er 5 prosent, så kan alle risikofaktorer som har større innvirkning på NPV klassifiseres som signifikante.

Sannsynlighet for realisering av risiko. For å unngå uenighet ved fastsettelse av sannsynligheten for forekomst av risikohendelser, er det tilrådelig å bruke en hjelpeskala (forklarende) (se Tabell 2. Risikofaktorsannsynlighetsskala).

Tabell 2. Risikofaktor sannsynlighetsskala

Sannsynligheten for at vesentlige risikofaktorer oppstår bestemmes i to trinn. Først beregnes sannsynligheten for at faktoren endres i prinsippet (den såkalte sannsynligheten for det første nivået). Eksempelvis er sannsynligheten for å overholde gjennomføringsfristene etter sakkyndig vurdering 40 prosent (dvs. at fristene blir brutt med en sannsynlighet på 60 prosent).

På det andre trinnet bestemmes sannsynligheten for at risikofaktoren vil endre seg med et visst beløp (sannsynligheten for det andre nivået). Det antas at, som i sensitivitetsanalysen, har hver av risikofaktorene fem mulige implementeringsscenarier. Den endelige sannsynligheten for hver risikofaktor oppnås ved å multiplisere sannsynligheten for første og andre nivå.

Scenariodesign. Analyse av prosjektutviklingsscenarier gjør det mulig å vurdere innvirkningen på prosjektet av en mulig samtidig endring i flere risikofaktorer. Det kan utføres både ved hjelp av regneark (for eksempel MS Excel), og ved hjelp av spesielle dataprogrammer.

Scenarioanalyse involverer beregning av indikatorer som standardavvik og variasjonskoeffisient fra en rekke NPV-verdier oppnådd under sensitivitetsanalyse. Standardavviket gjenspeiler mulig spredning av NPV-verdier fra gjennomsnittlig (mest sannsynlig) verdi. Variasjonskoeffisienten er et mål på risiko per avkastningsenhet, så den kan brukes til å sammenligne ulike prosjekter med tanke på deres risiko.

Basert på resultatene av scenariodesign konkluderes det hvor risikabelt prosjektet er og hva som er forventet lønnsomhetstap ved negativ utvikling av hendelser.

Det bør huskes at ingen metodikk tillater med 100% garanti å velge prosjekter som vil være vellykkede og lønnsomme. Mye avhenger av påliteligheten til ekspertvurderingen, så gründeren må være veldig forsiktig i valg av eksperter.

En ekspertvurdering av alle negative faktorer som ikke kan påvirkes, og utvikling av alternativer for å minimere håndterbare risikoer, vil bidra til å ta hensyn til hovedtruslene mot gjennomføringen av et investeringsprosjekt.

Olga Senova , økonomikonsulent Alt-Invest LLC

Ved å identifisere og analysere prosjektinvesteringsrisiko, prøver selskapet å ta hensyn til sannsynligheten for negative konsekvenser og mengden tapt fortjeneste. I forretningsprosjekter kan de deles inn i to store grupper:

- Systematiske prosjektrisikoer. Dette er risikoene som ikke kan påvirkes og håndteres, men som alltid er tilstede og tas i betraktning i forretningsplanen:

Politisk (politisk ustabilitet, sosioøkonomiske endringer);

Natur og miljø (naturkatastrofer);

Juridisk (ustabilitet og ufullkommenhet av lovgivning);

Økonomiske risikoer (statlige tiltak innen beskatning, restriksjoner eller utvidelse av eksport-import, valutalovgivning, etc.).

Verdien av systematisk risiko bestemmes ikke av spesifikasjonene til et enkelt prosjekt, men av den generelle situasjonen på markedet. I de landene der det er utviklet, for å bestemme graden av påvirkning av disse truslene, brukes det oftest koeffisient b, som beregnes basert på statistikk for en bestemt bransje eller organisasjon. I Russland er slike data ikke nok, derfor brukes som regel bare ekspertvurderinger.

- Usystematiske prosjektrisikoer. CFO må være spesielt oppmerksom på dem, siden det er mulig å administrere dem, noe som betyr å minimere innvirkningen på prosjektet. De er delt inn i flere store blokker: produksjon (manglende oppfyllelse av planlagt arbeid, avvik fra tidsplanen for planlagte produksjonsvolumer, etc.), finansiell (unnlatelse av å motta forventet inntekt fra prosjektet, problemer med utilstrekkelig likviditet) og markedsrisiko (endringer i markedsforhold, tap av markedsposisjoner, prisendringer). Dette er med andre ord trusler som må tas i betraktning uten feil.

Risikoen for manglende inntekt under gjennomføringen av prosjektet

Under gjennomføringen av prosjektet viser risikoen for ikke å motta forventet inntekt seg i form av en negativ NPV eller en for lang tilbakebetalingstid. Denne gruppen trusler inkluderer alt knyttet til prognosen for kontantstrømmer i driftsfasen.

- Hvordan redusere den økonomiske risikoen ved et investeringsprosjekt

Markedsføringsrisiko kan påvirke inntektsbeløpet betydelig. Dette skyldes det uoppfylte planlagte salgsvolumet eller en reduksjon i tidligere fastsatt salgspris. Markedsføringsrisikovurdering er spesielt relevant for prosjekter når en ny produksjon opprettes eller en eksisterende utvides. Dens innvirkning minimeres ved hjelp av markedsanalyse, når nøkkelfaktorer for påvirkning bestemmes og forutses. Disse inkluderer endrede markedsforhold, økt konkurranse og tap av posisjoner, redusert markedskapasitet eller produktpriser, og fallende eller ingen etterspørsel etter varer.

Eksempel

Ved bygging av hotell knytter markedsføringsrisikoen seg først og fremst til to kjennetegn – pris per rom og belegg. Anta at investoren har bestemt den første indikatoren basert på dens plassering og klasse, og så vil hovedfaktoren for usikkerhet være belegget av rommene. Når du analyserer risikoen ved prosjektet, er det nødvendig å studere hotellets evne til å bringe minst en minimumsinntekt med ulike belastninger. Utvalget av disse dataene er hentet fra markedsstatistikk for lignende eiendommer. Dersom informasjonen ikke kunne innhentes, vil minimum og maksimum gjester som bor på rommene samtidig måtte bestemmes analytisk.

Risikoen for vekst i produksjonskostnadene til produktene oppstår hvis produksjonskostnadene overstiger de planlagte indikatorene, og dermed redusere fortjenesten til prosjektet. Derfor, i forretningsplanen, er det nødvendig å analysere kostnadene, basert på data fra lignende virksomheter, for å evaluere kostnadene og leverandører av råvarer (pålitelighet, tilgjengelighet, muligheten for alternative kjøp).

Eksempel

Hvis det blant råvarene som forbrukes under gjennomføringen av prosjektet er landbruksprodukter eller en betydelig del av kostnadene er okkupert av petroleumsprodukter, vil det være nødvendig å ta hensyn til at prisene deres ikke bare avhenger av inflasjon, men også av spesifikke faktorer (avling, energimarkedsforhold osv. .). Ofte kan økningen i råvarekostnadene ikke fullt ut overføres til prisen på produkter (for eksempel produksjon av godteri eller drift av et kjelehus), i så fall er det nødvendig å studere avhengigheten av prosjektresultater av endringer i koste.

Teknologisk risiko kan også påvirke lønnsomheten til et prosjekt når en bedrift ikke kan oppnå planlagte produksjonsvolumer eller kontrollere kostnadsveksten. Nøkkelfaktorer inkluderer:

- funksjoner ved den anvendte teknologien, først av alt, dens replikerbarhet og muligheten for bruk under gitte forhold, overholdelse av råvarer med utstyr, etc.;

- uærlighet fra utstyrsleverandøren, det vil si manglende overholdelse av leveringsfrister, levering av utstyr av lav kvalitet, etc.;

- mangelen på en tilgjengelig tjeneste for service på det kjøpte utstyret, siden avstanden til serviceavdelingene kan føre til nedetid i produksjonen.

Eksempel

I forretningsplanen for bygging av en murfabrikk, når bygningen allerede er der, kildene til råvarer er studert, og nøkkelferdig produksjonslinje er levert av en kjent produsent, vil den teknologiske risikoen være minimal. Men hvis bygget ennå ikke er oppført, tomten for utvinning av råvarer (steinbrudd) ikke er utviklet, utstyr vil bli kjøpt inn og installert på egen hånd fra forskjellige leverandører, prosjektet blir mindre stabilt. Da vil den eksterne investoren mest sannsynlig kreve ytterligere garantier eller risikominimering (studere situasjonen med råvarer, tiltrekke en totalentreprenør osv.).

Risikoen for å overskride budsjettet under gjennomføringen av prosjektet

En vanlig situasjon er når prognosebudsjettet ved slutten av perioden har negative kontantbeholdninger. Risikoen som avgjør dette kan oppstå både i investeringen og i driftsfasen av flere årsaker.

Risikoen for å overskride prosjektbudsjettet er kanskje den vanligste – det var nødvendig med flere investeringer enn planlagt. Dens innvirkning kan reduseres betydelig på planleggingsstadiet - sammenlignet med lignende prosjekter eller bransjer, analyser den teknologiske kjeden, ta hensyn til den nødvendige mengden arbeidskapital. Det er også verdt å vurdere ekstra midler til uforutsette utgifter. Selv med nøye investeringsplanlegging anses det som normen å gå over budsjettet med 10 prosent. Hvis et lån tiltrekkes for et prosjekt, er det tilrådelig å forhandle med bankfolk for å øke grensen.

Risikoen for manglende overholdelse av finansieringsplanen, som resulterer i at midler mottas for sent eller utilstrekkelig, eller at de tildeles etter en altfor rigid tidsplan som ikke gir rom for avvik. Oppgaven til spesialistene som utarbeider forretningsplanen er å reservere penger på selskapets kontoer på forhånd (hvis prosjektet er finansiert av egne midler) eller å skaffe fleksibel timeplan motta penger fra banken (hvis vi snakker på gjeldsfinansiering).

Risikoen for mangel på midler på stadiet for å nå prosjekteringskapasiteten kan forsinke arbeidet i driftsfasen og bremse oppnåelsen av den planlagte kapasiteten. Et lignende problem oppstår når finansieringen av arbeidskapital ikke er ferdig analysert i planprosessen.

Risikoen for mangel på midler i driftsfasen oppstår ved påvirkning av interne og eksterne faktorer som fører til resultatfall og problemer med tilbakebetaling av forpliktelser til kreditorer eller leverandører. Hvis prosjektet gjennomføres ved hjelp av lånte midler, er det verdt å bruke gjeldsdekningsgraden når du bygger en nedbetalingsplan for lån. Essensen er at den mulige fluktuasjonen i kontantstrømmen tar hensyn til den forventede markeds- og økonomiske situasjonen. For eksempel, med en dekningsgrad på 1,3, vil et selskaps fortjeneste kunne reduseres med 30 prosent samtidig som de fortsatt kan oppfylle sine forpliktelser etter en låneavtale.

Eksempel

Byggingen av et forretningssenter kan tilskrives et lite risikabelt prosjekt, hvis vi kun fokuserer på prissvingninger per kvadratmeter leid plass. Det tegner seg imidlertid et helt annet bilde når man tar hensyn til leiepriser og kombinasjonen av inntekt med betaling. Et forretningssenter bygget med kredittmidler kan lett gå konkurs på grunn av en relativt kortsiktig (sammenlignet med levetid) krise. Dette er akkurat det som skjedde med mange anlegg, som startet opp i 2008-2009.

Risikoen for å forsinke planlagt arbeid i investeringsfasen, som følge av organisatoriske eller andre årsaker, og, som et resultat, for tidlig eller ufullstendig start av driftsfasen. Den negative effekten kan minimeres ved hjelp av et kvalifisert team av prosjektledere, valg av pålitelige utstyrsleverandører, entreprenører.

Avslutningsvis er det verdt å merke seg at det er mange klassifiseringer av risiko. Det spesifikke alternativet som skal brukes i forretningsplanen bestemmes av detaljene i prosjektet. Ganske ofte er det en vitenskapelig tilnærming og mange komplekse beskrivelser, men du bør ikke la deg rive med av dette. Det er mer hensiktsmessig å angi nøyaktig de potensielle problemene som er mest betydningsfulle for et bestemt investeringsprosjekt.

Nyttig artikkel? Bokmerk siden, lagre, skriv ut eller videresend.

Det er ingen prosjekter uten risiko. Å øke kompleksiteten til prosjektet fører til en økning i antall og omfang av tilknyttede risikoer. Når vi tenker prosjektledelse, tenker vi ikke mer på risikovurdering, som er et mellomtrinn, men på hvordan man kan utvikle en responsplan for å oppnå risikoreduksjon. Prosjektrisikostyring har sin egen spesifikke funksjoner som vil bli diskutert i denne artikkelen.

Konseptet med prosjektrisiko

Under risikoen i prosjektaktiviteter mener vi en sannsynlig hendelse, som et resultat av at personen som tok beslutningen mister muligheten til å oppnå de planlagte resultatene av prosjektet eller dets individuelle parametere som har et tidsmessig, kvantitativt og kostnadsestimat. Risikoen er preget av visse kilder eller årsaker og har konsekvenser, d.v.s. påvirker resultatene av prosjektet. søkeord i definisjonen er:

- sannsynlighet;

- begivenhet;

- Emne;

- løsning;

- tap.

Prosjektrisiko er alltid forbundet med usikkerhet. Og i denne forbindelse bør vi være bekymret for to punkter: graden av usikkerhet og dens årsaker. Usikkerhet foreslås å forstå som tilstanden av objektive forhold der prosjektet er akseptert for utførelse, som ikke tillater å forutse konsekvensene av beslutninger på grunn av unøyaktigheten og ufullstendigheten til den tilgjengelige informasjonen. Graden av usikkerhet er betydelig fordi vi bare er i stand til å håndtere de risikoene der minst noe meningsfull informasjon er tilgjengelig.

Hvis det ikke er informasjon, kalles slike risikoer ukjente, og for dem er det nødvendig å legge en spesiell reserve uten å implementere styringsprosedyrer. For denne situasjonen er eksemplet med risikoen for en plutselig endring i skattelovgivningen ganske passende. For trusler der det er minst minimal informasjon tilgjengelig, kan det allerede utarbeides en responsplan, og risikominimering blir mulig. Følgende er et lite diagram over grensene for risikostyring ut fra dens sikkerhet.

Ordning av grensene for risikostyring fra en posisjon av sikkerhet

Det neste punktet for å forstå detaljene ved prosjektrisiko er dynamikken i risikokartet, som endres etter hvert som prosjektoppgaven implementeres. Vær oppmerksom på diagrammet nedenfor. I starten av prosjektet er sannsynligheten for trusler stor, men de potensielle tapene er lave. Men ved slutten av alt arbeidet med prosjektet øker mengden tap betydelig, og sannsynligheten for trusler reduseres. Gitt denne funksjonen følger to konklusjoner.

- Det er tilrådelig å gjennomføre risikoanalyse flere ganger under prosjektgjennomføringen. I dette tilfellet transformeres risikokartet.

- Risikominimering er mest optimal på konseptutviklingsstadiet eller på utviklingstidspunktet prosjektdokumentasjon. Dette alternativet er mye billigere enn på stadiet med direkte implementering.

Modell av dynamikken i risikosannsynlighet og størrelsen på tap

Ta i betraktning lite eksempel. Hvis det helt i begynnelsen av prosjektet identifiseres en trussel mot kvaliteten på produktet på grunn av et dyrt materiale som ikke er egnet for spesifikasjoner, da vil kostnadene forbundet med korrigeringen være ubetydelige. En endring i prosjektplan på grunn av en vesentlig endring vil medføre en liten forsinkelse. Dersom mulige negative konsekvenser avdekkes på ordreutførelsesstadiet, kan skaden være betydelig, og det vil ikke være mulig å oppnå reduksjon i tap.

Elementer i konseptet med prosjektrisikostyring

Moderne prosjektrisikostyringsmetodikk innebærer en aktiv tilnærming til å håndtere kilder og konsekvenser av identifiserte trusler og farer, i motsetning til den siste tiden, da responsen var passiv. Risikostyring skal forstås som et sett med sammenhengende prosesser basert på identifisering, analyse av risikoer, utvikling av tiltak for å redusere nivået av negative konsekvenser som oppstår ved forekomsten av risikohendelser. PMBOK identifiserer seks risikostyringsprosesser. Et visuelt diagram av sekvensen av disse prosessene er presentert nedenfor.

PMBOK Prosjektrisikostyringsprosessdiagram

Hovedprosedyrene for denne typen ledelse er:

- identifikasjon;

- karakter;

- responsplanlegging;

- overvåking og kontroll.

Identifikasjon innebærer identifisering av risikoer basert på identifiserte faktorer for deres forekomst, dokumentasjon av deres parametere. Kvalitativ og kvantitativ analyse av årsakene til forekomsten, sannsynligheten for negative konsekvenser danner evalueringsprosedyren. Planlegging for respons på identifiserte faktorer innebærer utvikling av tiltak for å redusere den negative påvirkningen på resultatene og parameterne til prosjektet. Prosjekttypen aktivitet er preget av dynamikk, unike hendelser og tilhørende risiko. Derfor opptar deres overvåking og kontroll en spesiell plass i styringssystemet og utføres gjennom hele livssyklusen til prosjektoppgaven. Risikostyring gir følgende.

- Prosjektdeltakernes oppfatning av usikkerhet og trusler i miljøet av implementeringen, deres kilder og sannsynlige negative hendelser på grunn av manifestasjon av risiko.

- Søk og utvidelse av muligheter for effektiv og effektiv løsning av designproblemet, tatt i betraktning den identifiserte usikkerheten.

- Utvikling av måter å redusere prosjektrisiko.

- Foredling av prosjektplaner som tar hensyn til identifiserte risikoer og et sett med tiltak for å redusere dem.

Prosjektrisiko underlagt kontroll av prosjektleder. Alle deltakere i prosjektoppgaven er i ulik grad involvert i dette arbeidet. Programvaren og det matematiske apparatet, metoder for ekspertvurderinger, intervjuer, diskusjoner, idédugnad osv. brukes. Før oppstart av ledelsen dannes det en informasjonskontekst, inkludert identifisering av eksterne og interne forhold der oppgaver skal løses. Eksterne forhold inkluderer politiske, økonomiske, juridiske, sosiale, teknologiske, miljømessige, konkurransemessige og andre aspekter. Mulige interne forhold består av:

- egenskapene og målene for selve prosjektet;

- egenskaper, struktur og mål for selskapet;

- bedriftens standarder og forskrifter;

- informasjon om ressursstøtten til prosjektet.

Risikostyringsplanlegging

Den første prosessen blant de overordnede designfareprosedyrene er risikostyringsplanlegging. Den lar deg avklare de valgte metodene, verktøyene og nivået på ledelsesorganisasjonen i forhold til et bestemt prosjekt. PMI Institute tildeler denne prosessen en viktig rolle for kommunikasjon med alle interesserte parter. Nedenfor er flytskjemaet for planleggingsprosessen lagt ut i PMBOK-veiledningen.

Risk Management Planlegging Dataflytdiagram. Kilde: PMBOK Håndbok (femte utgave)

Risikostyringsplanen er et dokument som inkluderer et spesifikt sett med seksjoner. Tenk på et eksempel på et detaljert innhold i en slik plan.

- Generelle bestemmelser.

- De viktigste egenskapene til selskapet.

- Lovfestede kjennetegn ved prosjektet.

- Mål, oppgaver for risikostyring.

- Metodedel. Metodikken inkluderer metoder, analyse- og evalueringsverktøy, informasjonskilder som anbefales brukt for å håndtere prosjektrisiko. Metoder og verktøy males etter .

- Organisasjonsdelen. Det inkluderer fordeling av rollene til prosjektteammedlemmene med etablering av ansvar for gjennomføringen av prosedyrene fastsatt av planen, sammensetningen av forholdet til andre komponenter i prosjektledelsen.

- budsjettseksjonen. Regler for utforming og håndheving av risikostyringsbudsjettet er inkludert.

- Reguleringsseksjon, inkludert tidspunkt, frekvens, varighet av risikostyringsoperasjoner, skjemaer og sammensetning av kontrolldokumenter.

- Seksjon for metrologi (estimering og omberegning). Evalueringsprinsipper, parameterregalkuleringsregler og referanseskalaer er forhåndsbestemt, tjener hjelpemidler kvalitativ og kvantitativ analyse.

- Risikoterskler. Med hensyn til viktigheten og nyheten til prosjektgjennomføringen, blir de tillatte verdiene for risikoparametere på prosjektnivå og individuelle trusler etablert.

- Rapporteringsdelen er viet spørsmålene om frekvens, skjemaer, prosedyren for å fylle ut, sende inn og gjennomgå rapporter om denne blokken for prosjektstyring.

- Seksjon overvåking og dokumentasjon av prosjektrisikostyring.

- Del av maler for risikostyring.

Identifisering av prosjektrisiko

Den neste prosessen til den vurderte kontrollenheten er identifisering av risikoer. Under gjennomføringen blir prosjektrisiko identifisert og dokumentert. Som et resultat bør en liste over risikoer vises, rangert i henhold til deres faregrad. Identifiseringen av faktorer bør involvere ikke bare teammedlemmer, men også alle prosjektdeltakere. PMBOK-retningslinjene beskriver denne prosessen som følger.

Utdrag fra seksjon 11 i PMBOK-retningslinjene.

Identifikasjon er basert på resultatene av en studie av alle identifiserte faktorer. Samtidig bør man ikke glemme at ikke alle faktorer er identifisert og underlagt styring. Under utvikling og foredling av prosjektplaner, nye mulige kilder trusler og farer. Trenden er at når et prosjekt beveger seg mot ferdigstillelse, øker antallet sannsynlige risikohendelser. Kvalitativ identifikasjon avhenger av tilstedeværelsen av en detaljert en for hånden. En av de nyttige klassifiseringsfunksjonene er nivået på deres kontrollerbarhet.

Klassifisering av risikoer etter nivå av kontrollerbarhet

Klassifiseringen av prosjektrisiko basert på tegn på kontrollerbarhet er nyttig for å bestemme under hvilke ukontrollerbare faktorer reserver skal gjøres. Dessverre garanterer ikke kontrollerbarheten av risikoer suksess i å håndtere dem, så andre måter å dele på er viktige. Det er verdt å merke seg at det ikke er noen universell klassifisering. Dette skyldes det faktum at alle prosjekter er unike og er ledsaget av mange spesifikke risikoer. I tillegg er det ofte vanskelig å trekke en grense mellom lignende typer risiko.

Typiske trekk ved klassifiseringen er:

- kilder;

- konsekvenser;

- måter å redusere trusler på.

Det første tegnet brukes aktivt nettopp på identifikasjonsstadiet. De to siste er nyttige når man skal analysere risikofaktorer. Vurder typene prosjektrisiko i forbindelse med det unike ved deres faktorer.

- Spesifikke trusler fra et lokalt prosjekts perspektiv. For eksempel risiko forbundet med at en bestemt teknologi introduseres.

- Spesifikke trusler fra posisjonen til typen prosjektgjennomføring. Faktorer for konstruksjon, innovasjon, IT-prosjekter osv. har spesifikke egenskaper.

- Generell risiko for eventuelle prosjekter. Et eksempel på feiljustering av planer eller lavt nivå av budsjettutvikling kan gis.

For identifisering er leseferdigheten til ordlyden av risikoen viktig, kilden, konsekvensene og risikoen i seg selv bør ikke forveksles. Ordlyden bør være todelt og inneholde en angivelse av kilden som risikoen oppstår på grunn av, og selve trusselen. For eksempel "risikoen for avbrudd i finansieringen på grunn av mismatch i". Som nevnt er typene prosjektrisiko ofte delt inn etter hovedkildene. Følgende er et eksempel på den vanligste versjonen av en slik klassifisering.

Klassifisering av prosjektrisiko etter kilder

Analyse og vurdering av prosjektrisiko

Risikoanalyse og vurdering utføres for å transformere informasjonen som innhentes under identifisering til informasjon som gjør det mulig å ta ansvarlige beslutninger. I løpet av den kvalitative analyseprosessen gjøres det en rekke ekspertvurderinger av mulige uheldige effekter på grunn av de identifiserte faktorene. I prosessen med kvantitativ analyse bestemmes og spesifiseres verdiene til kvantitative indikatorer for sannsynligheten for forekomst av truende hendelser. Kvantitativ analyse er mye mer arbeidskrevende, men også mer nøyaktig. Det krever kvalitet på inputdata, bruk av avanserte matematiske modeller og høyere kompetanse fra personalet.

Det er situasjoner hvor kvalitativ analytisk forskning er tilstrekkelig. Som et resultat av analysearbeidet har prosjektlederen til hensikt å motta:

- en prioritert liste over risikoer;

- en liste over stillinger som krever ytterligere analyse;

- vurdering av risikoen til prosjektet som helhet.

Det er ekspertestimat av sannsynligheten for forekomst av uønskede hendelser og graden av innvirkning på prosjektet. Hovedresultatet av den kvalitative analyseprosessen er en liste over rangerte risikoer med fullførte vurderinger eller et fullført risikokart. Både sannsynligheter og påvirkninger brytes ned i kategoriske grupper innenfor et gitt verdiområde. Som et resultat av vurderingene bygges det ulike spesialmatriser, i cellene hvor resultatene av produktet av sannsynlighetsverdien og påvirkningsnivået er plassert. Resultatene som oppnås er delt inn i segmenter, som fungerer som grunnlag for rangering av trusler. Et eksempel på en slik likelihood/impact matrise finnes i PMBOK Guidelines og presenteres nedenfor.

Et eksempel på en sannsynlighets- og påvirkningsmatrise.

Resultatene av investeringsaktivitetene avhenger i stor grad av hvor fullt og objektivt risikoene tas i betraktning på forhåndsinvesteringsstadiet, selv før en beslutning tas. For å forstå om spillet er verdt lyset, kan du inkludere en risikojustering i diskonteringsrenten, hvis vi snakker om små prosjekter, eller omfattende studie risiko dersom prosjektet er stort.

I denne artikkelen vil du lære:

De fleste investeringsprosjekter er byggeprosjekter, som er preget av både generell investeringsrisiko og spesifikke. Blant alle risikoene som ligger i investerings- og byggeprosjekter, kan man skille ut en reduksjon i fortjeneste, verdien av eiendeler og forekomsten av ekstra kostnader. Følgelig er oppgavene til risikoanalyse å fremskaffe pålitelige kriterier for effektiviteten til et investeringsprosjekt og øke gyldigheten til en investeringsbeslutning 1 .

Kumulativ metode

En av de enkleste måtene å gjøre rede for prosjektrisiko er å reflektere nivået i diskonteringsrenten som brukes ved beregning av prosjektøkonomiske effektivitetsindikatorer (NPV, IRR, PI, PP). For disse formålene, ifølge forfatteren, er den mest hensiktsmessige den kumulative beregningsmetoden (oppbyggingstilnærming), som gjør det mulig å identifisere ulike risikofaktorer ved hjelp av ekspertmidler:

r = r c + r f ,

hvor r er diskonteringsrenten, %;

r c – risikofri avkastning, %;

rа – justering (premie) for risiko, %.

Som risikofri rente kan du bruke gjennomsnittlig årlig avkastning verdifulle papirer tilsvarende investeringsprosjektet når det gjelder tid og valuta. For eksempel, hvis den forventede investeringsvalutaen er dollar, tas avkastningen på amerikanske statsobligasjoner i betraktning, hvis løpetid tilsvarer omtrent investeringsperioden.

Når det gjelder risikojustering, kan ulike tilnærminger brukes. Stol for eksempel på Retningslinjer for å evaluere effektiviteten av investeringsprosjekter (godkjent av økonomidepartementet, finansdepartementet, Gosstroy i Russland 21. juni 1999 nr. VK 477). En mer nøyaktig måte vil imidlertid være å skille ut individuelle risikofaktorer som påvirker implementeringen dette prosjektet. De kan kombineres i grupper: makroøkonomiske, politiske, sosiale, regionale og bransjerisikoer, samt byggeforhold (det vil si gjennomføringen av et spesifikt prosjekt).

Tabell 1. Omfanget av justeringer for risiko etter faktoren til objektets unikhet

Personlig erfaring

Sergei GlushkovDet bør huskes at kostnadene ved risikoidentifikasjonsarbeid og påfølgende aktiviteter ikke bør overstige den oppnådde effekten. I praksis kan antallet identifiserte prosjektrisikoer komme opp i 150 for komplekse objekter, men ikke mer enn 30–40 vurderes i gjennomsnitt.

Beskrivelsen av risikoer gir ikke informasjon om mulige tap eller sannsynlighet for deres, den tjener som grunnlag for en kvantitativ risikoanalyse.

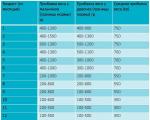

Tabell 3 Prosjektrisiko ved et investerings- og byggeprosjekt (utdrag)

Før-investeringsstadiet Investerings (bygge) stadium Operativt stadium Forskning Forberedelse til bygging <1> Innkjøpsorganisasjon <2> Bygge- og installasjonsarbeid (CEW) Fullføring Feil ved å bestemme plasseringen av et objekt Forsinkelse i utviklingen av DED Forsinkelse i valg av søkere Offset byggeplan Fremveksten av sivilt ansvar (økologi, etc.) Feil ved fastsettelse av salgspris Feil ved fastsettelse av rentebetalinger for et lån Feil ved innhenting av tillatelser til prosjektet Merkostnader for anbud Økning i kostnadene for bygge- og installasjonsarbeid som følge av skifte i vilkår Avbrudd i idriftsettelsesarbeidene Garantiforekomst Feil på den fysiske utgangen sq. m ifølge prosjektet Forsinkelse på stadiet for koordinering og godkjenning av design og estimatdokumentasjon Dårlig kvalitet på arbeidet Forsinkelse i idriftsettelse av anlegget Forsinkelse i idriftsettelse Overføring av inntekter til utlandet Sen levering av materialer Utidig demobilisering av ressurser Forsinkelse i eksamen Forsinkelse med å få byggetillatelse Sen levering av utstyr Maskinvarefeil <1>Stadiet inkluderer utvikling av designestimater (DED) og arbeidsplanlegging. - Ca. utg.

<2>Stadiet inkluderer å holde anbud og inngå leveringskontrakter. - Ca. utg.Tabell 4 NPV-sensitivitetsanalyse

risikofaktor –20% –10% 0% +10% +20% Endring i kostnadene for bygge- og installasjonsarbeid (CEW) 2369 2070 1704 1363 1150 1159 1406 1704 1968 2232 Gjennomføringsfristforskyvning 3493 2982 1704 878 273 Forsinkelse i utviklingen av designestimater 1772 1740 1704 1689 1644 Utidig erverv av tomt 1744 1705 1704 1686 1668 Tabell 5. Risikofaktor sannsynlighetsskala

Kvantitativ risikoanalyse

Oppgaven med kvantitativ analyse er å identifisere de mest betydelige risikoene når det gjelder deres innvirkning på netto nåverdi NPV prosjekt og bestemme sannsynligheten for at de inntreffer. Basert på resultatene kan det konkluderes om det er verdt å implementere prosjektet med det oppdagede risikonivået og den tilsvarende mengden potensielle tap.

Personlig erfaring

Sergei Glushkov, leder for investeringsprosjektavdelingen, økologiske produkter (Moskva)Risikoer må vurderes på minst to skalaer: vesentlighet og sannsynlighet. De hvis konsekvenser vil være ubetydelige, kan neglisjeres, selv om sannsynligheten for implementering er stor. Samtidig bør du fokusere på å håndtere de viktigste risikoene - ta mottiltak i tide, forhindre utbruddet av risikable hendelser, unngå dem og forsikre deg. Det skal bemerkes at bare et relativt lite antall risikoer er betydelige. For eksempel for byggeprosjekter dreier det seg oftest om avvik når det gjelder tid og kostnader.

Sensitivitetsanalyse. De viktigste risikoene som har en betydelig innvirkning på størrelsen på NPV identifiseres gjennom sensitivitetsanalyse. Det kan utføres for alle identifiserte risikoer, men det er for arbeidskrevende. Av denne grunn blir aggregerte risikofaktorer skilt ut, de viktigste, ifølge eksperter, ofte påtruffet i praksis eller som bidrar til fremveksten av andre risikoer. For eksempel, for nesten alle investerings- og byggeprosjekter, er de aggregerte risikofaktorene endringer i kostnadene for bygge- og installasjonsarbeid, et skifte i tidspunktet for prosjektet, en endring i salgsprisen på 1 kvm. m av objektets areal, forsinkelsen i utviklingen av designanslag og utidig tilbaketrekking av landet. Verdien av hver risikofaktor og dens innvirkning på prosjektets inntekter og utgifter bestemmes på grunnlag av ekspertuttalelser, deretter beregnes den planlagte NPV-verdien på nytt.

Merk at NPV-sensitivitetsberegningen begynner med valget av rekkevidden av mulige endringer i risikofaktorverdiene. Det antas at hver av risikofaktorene har fem mulige implementeringsscenarier: nedgang med 20 %, med 10 %, økning med 20 %, med 10 % og et mellomscenario som ikke innebærer endringer (0%). NPV-verdiene oppnådd for hvert av scenariene er reflektert i tabellen (tabell 4). Så, med en 20% reduksjon i kostnadene for bygge- og installasjonsarbeid, øker NPV fra $1 704 tusen til $ 2369 tusen, og med en økning i kostnadene for bygge- og installasjonsarbeid med 1%, synker den til $1 363 tusen.

Fra de valgte risikofaktorene må du velge de som har størst innvirkning på NPV-verdien. Som det fremgår av tabell. 4, er NPV mest betydelig påvirket av et skifte i tidspunktet for implementering, en endring i salgsprisen på 1 kvm. m areal av objektet og svingninger i kostnadene for bygge- og installasjonsarbeid. De er gjenstand for videre analyse. Antall vesentlige faktorer avhenger av hvilken terskel for å redusere NPV til prosjektet som er akseptabelt for investorselskapet. Hvis det for eksempel er 5 %, kan alle risikofaktorer som har større innvirkning på NPV klassifiseres som signifikante.

Sannsynlighet for realisering av risiko. For å unngå uenighet mellom eksperter ved fastsettelse av sannsynligheten for forekomst av risikohendelser, er det tilrådelig å bruke en hjelpeskala (forklarende) (tabell 5).

Sannsynligheten for at vesentlige risikofaktorer oppstår bestemmes i to trinn. Først beregnes sannsynligheten for at faktoren endres i prinsippet (den såkalte sannsynligheten for det første nivået). Eksempelvis er sannsynligheten for å overholde gjennomføringsfristene etter sakkyndig vurdering 40 % (det vil si at fristene blir overtrådt med en sannsynlighet på 60 %).

På det andre trinnet bestemmes sannsynligheten for at risikofaktoren vil endre seg med et visst beløp (sannsynligheten for det andre nivået). Det antas at, som i sensitivitetsanalysen, har hver av risikofaktorene fem mulige implementeringsscenarier. Den endelige sannsynligheten for hver risikofaktor fås ved å multiplisere sannsynligheten for første og andre nivå (tabell 6). Så i vårt eksempel vil den endelige sannsynligheten for å forskyve prosjektgjennomføringsperioden i retning av å øke perioden med 10 % være 18 %, og sannsynligheten for å forskyve perioden med 20 % er 2 %.

Tabell 6 NPV-sensitivitetsanalyse

nr. p / s risikofaktor NPV-verdier ($ tusen) når risikofaktoren endres med –20% –10% 0% +10% +20% 1 Endring i kostnadene for bygge- og installasjonsarbeid 2 Nivå 1 sannsynlighet, % 40 40 20 40 40 3 Nivå 2 sannsynlighet, % 95 5 100 30 70 4 Endelig sannsynlighet (s. 2 x s. 3/100), % 38 2 20 12 28 5 <1> 2369 2070 1704 1363 1150 6 Endring i salgspris på 1 kvm. m 7 Nivå 1 sannsynlighet, % 30 30 40 30 30 8 Nivå 2 sannsynlighet, % 5 95 100 80 20 9 Endelig sannsynlighet (s. 7 x s. 8/100), % 1,5 28,5 40 24 6 10 Verdien av NPV med endring i risikofaktoren, tusen dollar<1> 1159 1406 1704 1968 2232 11 Gjennomføringsfristforskyvning 12 Nivå 1 sannsynlighet, % 20 20 60 20 20 13 Nivå 2 sannsynlighet, % 70 30 100 90 10 14 Endelig sannsynlighet (s. 12 x s. 13/100), % 14 6 60 18 2 15 Verdien av NPV med endring i risikofaktoren, tusen dollar<1> 3493 2982 1704 878 273 16 Gjennomsnittlig verdi av NPV, tusen dollar (i henhold til linje 5, 10, 15) 1764 <1>NPV-verdiene tilsvarer tabellen. 4 "NPV-sensitivitetsanalyse". - Ca. utg.

Scenariodesign

Analyse av prosjektutviklingsscenarier gjør det mulig å vurdere innvirkningen på prosjektet av en mulig samtidig endring i flere risikofaktorer. Det kan utføres både ved hjelp av regneark (for eksempel MS Excel), og ved hjelp av spesielle dataprogrammer.

innebærer beregning av indikatorer som varians, standardavvik og variasjonskoeffisient fra utvalget av NPV-verdier oppnådd i løpet av sensitivitetsanalysen (tabell 7). Standardavviket (?) gjenspeiler mulig spredning av NPV-verdier fra gjennomsnittsverdien (mest sannsynlig). Variasjonskoeffisienten er et mål på risiko per avkastningsenhet, så den kan brukes til å sammenligne ulike prosjekter med tanke på deres risiko.

Basert på resultatene av scenariodesign konkluderes det hvor risikabelt prosjektet er og hva som er forventet lønnsomhetstap ved negativ utvikling av hendelser. I vårt eksempel er den mest sannsynlige NPV-verdien for prosjektet $1 764 tusen, som i utgangspunktet tilsvarer det forventede nivået på $1 704 tusen. Likevel kan prosjektet karakteriseres som ekstremt risikabelt, noe som fremgår av variasjonskoeffisienten (57,4%) og standardavvik ($1014 tusen). Dette betyr at med en sannsynlighet på 68 %, kan selskapet lide tap i mengden 57,4 % ($1012 tusen) av gjennomsnittlig NPV 3 . Dessuten er den viktigste risikofaktoren skiftet i prosjektgjennomføringsperioden (den største spredningen av NPV-verdier). Den endelige avgjørelsen tas på grunnlag av om investoren er klar med en 68% sannsynlighet for å motta inntekter på $752 tusen ($1764 tusen - $1012 tusen) i stedet for de planlagte $1704 tusen.

Det bør huskes at ingen metodikk tillater med 100% garanti å velge prosjekter som vil være vellykkede og lønnsomme. Mye avhenger av påliteligheten til ekspertvurderingen, så du må være veldig forsiktig i valg av eksperter.

1 For mer informasjon, se artikkelen «Hvordan ta den riktige investeringsbeslutningen» («Finansdirektør», 2008, nr. 2 eller på nettsiden). - Ca. utg.

2 Risikostyring og kontroll (trinn 4) dekkes ikke i denne artikkelen. - Ca. utg.

3 Analyse av dataene innhentet i tabell. 7 utføres ved å bruke "tre sigma"-regelen, ifølge hvilken avviket til NPV fra gjennomsnittsverdien ikke vil overstige standardavviket (?) med en sannsynlighet på 68,27%, to standardavvik - med en sannsynlighet på 95,45%, tre - 99, 7%.