Regnskap for bildekk. Regnskap for bildekk

Regnskapsprosedyre bildekk avhenger av om de er kjøpt sammen med kjøretøyet eller separat fra det.

VICTORIA ZHMULINA, seniorrevisor, VIT-audit LLC

Dekket er et av hovedelementene i kjøretøyets chassis. Andre dekk enn de som er kjøpt med anleggsmidler, er inkludert i varebeholdningen. Funksjoner ved disse materielle eiendelene påvirker direkte rekkefølgen på deres regnskap og dokumentasjon. Dekk blir stadig utsatt for økt slitasje og svikter ofte mye tidligere enn slutten av levetiden. I tillegg kan slitte dekk enten regummieres eller resirkuleres, noe som har ulike regnskapsmessige implikasjoner. Dekk har også visse sesongmessige egenskaper som dikterer hyppigheten av deres bruk under driften av bilen.

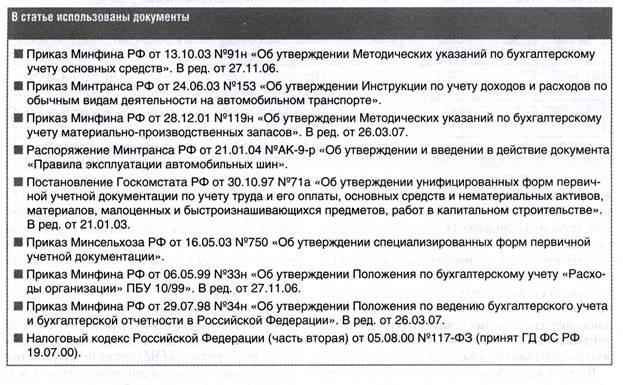

I samsvar med paragraf 10 Retningslinjer for regnskapsføring av anleggsmidler, godkjent av ordre fra finansdepartementet i Den russiske føderasjonen av 13. oktober 03 nr. 91n, er anleggsmiddelregnskapsenheten et inventarobjekt. Et inventarobjekt gjenkjennes med alle inventar og tilbehør, eller et separat strukturelt separat objekt designet for å utføre visse uavhengige funksjoner, eller et separat kompleks av strukturelt artikulerte objekter som danner en enkelt helhet, designet for å utføre en spesifikk jobb.

Siden det ikke er mulig å bruke et dekk kjøpt med bilen separat fra den, inkluderer startkostnaden for bilen blant annet kostnaden for et reservehjul med dekk, slange og felgtape.

Det vil si at dekk, inkludert reservedeler, kjøpt sammen med bilen, regnskapsføres som et anleggsmiddel og reflekteres på konto 08 "Investeringer i anleggsmidler". Når kostnadene for bilen er ferdige, lager regnskapsføreren en rekord

Dt01 "Anleggsmidler" - Kt08 "Investeringer i anleggsmidler".

Kjøper dekk separat fra bilen

Veitransportbedrifter har en bransjespesifikk instruks for regnskapsføring av inntekter og utgifter, som ble godkjent ved ordre fra Russlands transportdepartement datert 24. juni 2003 nr. 153. I henhold til denne instruksen er kostnaden for reservedeler for reparasjon av rullende materiell og kostnaden for bildekk inkludert i materialkostnadene (klausul 42). Den samme artikkelen tar hensyn til kostnadene ved å gjenopprette slitasje og reparasjon av bildekk, men bare innenfor grensene godkjent av Samferdselsdepartementet, som er fastsatt i organisasjonens regnskapsprinsipper (avsnitt 43). Merkostnader til gjenoppretting av slitasje og reparasjon av dekk er inkludert i andre utgifter (avsnitt 97).

I henhold til bruksanvisningen for kontoplanen tar underkonto 10-5 «Reservedeler» hensyn til tilgjengelighet og bevegelse av reservedeler som er kjøpt eller produsert for hovedaktivitetens behov, beregnet på reparasjoner, utskifting av slitte deler av maskiner, utstyr, kjøretøy, samt bildekk på lager og omsetning.

I henhold til punkt 42 i retningslinjene for regnskapsføring av varelager, godkjent etter ordre fra finansdepartementet i Den russiske føderasjonen datert 28. desember 01 nr. 119n, er materialer en type varelager. Materialer inkluderer råvarer, basis- og hjelpematerialer, innkjøpte halvfabrikata og komponenter, drivstoff, emballasje, reservedeler, konstruksjon og andre materialer.

Dermed må dekk kjøpt separat fra kjøretøyet inkluderes i materialsammensetningen. Samtidig påvirker ikke prisen på dekk rekkefølgen på deres regnskap.

Dokumentere

For å gjøre rede for dekk, brukes intersektorielle former for primær dokumentasjon for regnskap for inventar, som er godkjent av dekretet fra Russlands statsstatistikkkomité datert 30. oktober 1997 nr. 71a. Disse skjemaene inkluderer: kvitteringsordre (skjema nr. M-4), grensegjerdekort (skjema nr. M-8). En organisasjon for regnskapsføring av drift av dekk kan i tillegg til enhetlige former primære dokumenter uavhengig utvikle og anvende i økonomiske aktiviteter deres dokumentasjon som oppfyller kravene i art. 9 i regnskapsloven (punkt 100 i Metoderetningslinjene for regnskapsføring av varelager). Samtidig må formene for dokumenter utviklet av organisasjonen uavhengig fastsettes i regnskapsprinsippet. Imidlertid kan organisasjoner også bruke eksisterende erfaring. For eksempel godkjente ordre nr. 750 fra det russiske landbruksdepartementet datert 16. mai 2003 spesialiserte former for primær regnskapsdokumentasjon for landbruksbedrifter, inkludert et dekkkort (skjema nr. 424-APK), som opprettholdes fra øyeblikket dekk mottas og til de er avskrevet (avhending) . Du kan også bruke kortet til å regnskapsføre driften av et bildekk, som er et vedlegg til rettsavdelingens ordre under Den russiske føderasjonens væpnede styrker av 30. juni 2008 nr. 104 “Om godkjenning av instruksen om vedlikehold, drift, vedlikehold og reparasjon av offisielle kjøretøy». Vedlegg nr. 12 til de tidligere gyldige reglene for bruk av bildekk AE 001-04, godkjent av ordre fra det russiske transportdepartementet datert 21. januar 2004 nr. AK-9-r, inneholder også et skjema for registrering av dekk operasjon.

Dekkjournalkortet angir den tekniske tilstanden til dekket på bilen, inkludert mangler, skadens art og omfang. For brukte dekk, når de er montert på et annet kjøretøy, registreres deres tidligere kjørelengde. Etter reparasjon av lokal skade fortsetter regnskapet for dekkoperasjonen på samme kort. Hver måned legges den faktiske kjørelengden inn på hvert kort.

Ved utskifting av dekk på veihjul med reservedekk plikter sjåføren å informere den regnskapsansvarlige for driften av dekkene, dato for utskifting, serienummer på det skiftet dekk, samt hastighetsmåleravlesning på tidspunktet for utskifting av dekk. installasjon. Disse dataene er også registrert på kortene.

Hvis dekket er tatt ut av drift, viser rekordkortet datoen for demontering, full kjørelengde, årsaken til fjerningen, bestemt av kommisjonen, gjenværende høyde på slitebanemønsteret (i henhold til størst slitasje), stedet hvor dekket vil bli reparert, restaurert eller kassert. Når et dekk sendes til restaurering, utdyping av slitebanemønsteret eller for skrot, signeres dekkdriftsprotokollen av medlemmer av kommisjonen som inspiserer dekket. I dette tilfellet er regnskapskortet en handling for å skrive av dekket. Nye kort for registrering av arbeidet deres utstedes for dekk mottatt etter restaurering.

Ved avhending av dekk (fullstendig slitasje, defekte skader), i tillegg til standard utstedelse av et dekkregnskapskort, utarbeides det en lov om avskrivning (avhending). Dette dokumentet er utarbeidet av en kommisjon oppnevnt av lederen av foretaket. Avskrivningsrapporten (avhending) angir årsaken til dekkavskrivningen: uakseptabel gjenværende slitebanehøyde; ødeleggelse som ikke kan repareres (brudd, langsgående kutt, etc.).

Avskrive kostnadene for dekk til utgiftene til organisasjonen

Organisasjonen har rett til å avskrive kostnadene til dekk som utgifter når følgende forhold oppstår:

På tidspunktet for faktisk pensjonering på grunn av slitasje eller skade;

På tidspunktet for installasjon på bilen;

Jevnt som du bruker.

Avhengig av den valgte metoden for å reflektere kostnaden for dekk som en del av organisasjonens kostnader, endres også refleksjonen i regnskapet av resirkulering av dekk. La oss se nærmere på hver regnskapsmetode.

1. Avskrive kostnaden for dekk til utgifter på tidspunktet for faktisk avhending på grunn av slitasje eller skade.

I henhold til Instruks for bruk av kontoplanen: på underkonto 10-5 er det tatt hensyn til tilstedeværelse og bevegelse av kjøpte bildekk på lager og omsetning. Fra det foregående følger behovet for å bruke underkontoer av andre rekkefølge direkte, for eksempel 10-5-1 "Dekk på lager, 10-5-2 "Dekk i omløp". Deretter, ved aksept av dekk fra lageret for drift, foretas en regnskapsføring: Dt10-5-1 - Kt10-5-2, og ved avskrivning av dekk fra registeret på grunn av uegnethet for drift: Dt20, 23, 25, 26 - Kt10-5-2.

Men når du bruker dette alternativet, brytes regnskapsmetodikken, og her er grunnen. I henhold til paragraf 6 i PBU 1/2008 "Regnskapspolitikk for organisasjonen" (ordre fra Finansdepartementet i Den russiske føderasjonen av 06.10.08 nr. 106n), skal organisasjonens regnskapsprinsipper sikre større beredskap til å innregne utgifter og forpliktelser i regnskap enn mulige inntekter og eiendeler, forhindrer dannelsen av skjulte reserver (krav om forsiktighet). Ved avskrivning av dekk på grunn av deres uegnethet for drift, overholdes ikke dette kravet.

I tillegg forvrenger denne regnskapsmetoden kostnadene for utførte tjenester, utført arbeid, siden kostnadene for dekk vil bli avskrevet i rapporteringsperioden der deres faktiske drift var minimal.

Derfor anbefales ikke denne muligheten for å ta hensyn til dekk for bruk. For regnskapsførere som fortsatt bruker denne prosedyren for å avskrive kostnadene for dekk, vurder dens refleksjon over et eksempel.

2. Avskrive kostnadene for dekk til utgifter på tidspunktet for installasjonen på bilen.

I henhold til punkt 93 i retningslinjene for regnskapsføring av varelager, ettersom materialer frigjøres fra varehusene (pantries) til enheten til lokaliteter, team, arbeidsplasser, blir de debitert fra kontoene til materielle eiendeler og kreditert tilsvarende kontoer for regnskap for produksjonskostnader (20, 23).

I samsvar med paragraf 16 i PBU 10/99 "Organisasjonens utgifter", regnskapsføres utgifter hvis følgende betingelser er oppfylt:

Utgiften gjøres i samsvar med en spesifikk kontrakt, kravet om lov- og reguleringshandlinger, forretningsskikk;

Utgiftsbeløpet kan bestemmes;

Det er tillit til at som et resultat av en bestemt transaksjon vil det være en nedgang i de økonomiske fordelene til organisasjonen. Denne forsikringen foreligger når enheten har overført eiendelen eller det ikke er usikkerhet om overføringen av eiendelen.

I tillegg kan erstatning av dekk kjøpt i stedet for uegnede dekk mottatt som en del av bilen betraktes som en bilreparasjon, derfor, på grunnlag av paragraf 27 i PBU 6/01, blir utgifter regnskapsført i rapporteringsperioden da reparasjonen det er ferdig.

Basert på søknaden ovenfor dette alternativet regnskap for dekk kan anses som rimelig.

Men uavhengig av om bildekk er på balansen eller ikke, vil regnskapsføreren måtte spore deres bevegelse. Tross alt, under driften av dekket, kan det være nødvendig å reparere det, og etter at dekket er oppbrukt, må ledelsen i bedriften bestemme om det er nødvendig å gjenopprette den brukte gummien eller resirkulere den. I begge tilfeller overføres dekkene til tredjeparter som spesialiserer seg på regummiering av dekk (resirkulering). for dette trenger organisasjonen nøyaktig informasjon om deres kvantitative og verdsettelse. Det er også nødvendig å huske at under avhending av dekk genereres produksjonsavfall, og organisasjonen bør bruke metodene for deres regnskap, fastsatt i regnskap og skatteregnskap. Samtidig påvirker mengden avfall som genereres ved bedriften direkte mengden av miljøbetalinger.

For å kontrollere sikkerheten til brukte dekk som er avskrevet, anbefaler vi at du organiserer regnskapet utenfor balansen på en tilleggskonto, for eksempel på konto 012 "Dekk satt i drift". Denne kontoen utenfor balansen bør inkluderes i organisasjonens arbeidskontoplan.

3. Skriv av kostnadene for dekk jevnt etter hvert som de brukes.

Når du velger denne metoden for å reflektere kostnadene for dekk som en del av organisasjonens utgifter, følges prinsippet om å matche inntekter og utgifter, nedfelt i paragraf 19 i PBU 10/99, det er økonomisk gjennomførbarhet når du bruker dette regnskapsalternativet ( dekk avskrives i den perioden de faktisk brukes).

Muligheten for jevn avvikling av dekk er også tillatt forskrifter på regnskap. Spesielt, i kraft av punkt 94 i retningslinjene for regnskapsføring av varelager, blir kostnaden for materialer frigitt for produksjon, men knyttet til fremtidige rapporteringsperioder, kreditert utgiftskontoen for fremtidige perioder. I henhold til paragraf 65 i forordningen om regnskap og finansiell rapportering i Den russiske føderasjonen, godkjent. Etter ordre fra finansdepartementet i den russiske føderasjonen datert 29. juli 1998 nr. 34n: kostnadene påløpt av organisasjonen i rapporteringsperioden, men knyttet til følgende rapporteringsperioder, reflekteres i balansen som en egen post som utsatte utgifter og er gjenstand for nedskrivning på den måten som er fastsatt av organisasjonen i den perioden de gjelder.

I tillegg, for regnskapsførere for store transportselskaper, kan avskrivning av dekkkostnadene som kostnader ved igangkjøringen påvirke fortjenestemarginen betydelig.

Dermed er bruken av dette alternativet for å regnskapsføre kostnadene for dekk og deres avskrivning den mest optimale (se eksempel 2).

Utrangerte dekk, hvis bruk er mulig for økonomiske formål eller som er gjenstand for levering i form av avfall (som skal kastes), krediteres organisasjonens lager på grunnlag av et avskrivningsbevis og en faktura til

intern bevegelse av materielle eiendeler (klausul 129 i Instruksen for regnskapsføring av varelager). Avfallet som gjenstår fra avskrivningen av dekk vurderes til verdien som gjelder på avskrivningsdatoen basert på prisen for mulig bruk og krediteres til den angitte kostnaden til organisasjonens økonomiske resultater. I henhold til kontoplanen er tilstedeværelse og bevegelse av brukte dekk og gummiavfall regnskapsført på konto 10, underkonto 6 "Andre materialer", som avfall.

For å beregne inntektsskatt betyr returavfall rester av råvarer (materialer), halvfabrikata, varmebærere og andre typer materielle ressurser som dannes i prosessen med produksjon av varer (arbeidsutførelse, levering av tjenester) , delvis tapt forbrukerkvaliteter inputressurser (kjemiske eller fysiske egenskaper) og derfor brukt med økte kostnader (lavere produksjon) eller ikke brukt pga tiltenkt formål(Klausul 6, artikkel 254 i den russiske føderasjonens skattekode).

Bildekk som ikke er gjenstand for videre bruk, ved skattlegging av fortjeneste, er også returavfall, og når de selges til en tredjepart, vurderes de til salgsprisen (avsnitt 2, klausul 6, artikkel 254 i den russiske skatteloven). Føderasjon).

Inntekter fra salg av brukte bildekk føres som annen inntekt, hvor konto 91, underkonto 1 «Andre inntekter» er beregnet til regnskapsføring i kontoplanen.

Salg av returavfall i samsvar med paragraf 1 i art. 146 i den russiske føderasjonens skattekode er anerkjent som et objekt for merverdiavgift. Avgiftsgrunnlaget for merverdiavgift fastsettes som verdien av slikt avfall, beregnet på grunnlag av priser fastsatt iht. 40 i den russiske føderasjonens skattekode, uten å inkludere merverdiavgift i dem (klausul 1, artikkel 154).

For å beregne inntektsskatt blir inntekt fra salg av resirkulerbart avfall regnskapsført som inntekt fra salget (artikkel 249 i den russiske føderasjonens skattekode). Mottatt inntekt reduseres med kostnadene for returavfall, samt andre utgifter knyttet til salget av dem (klausul 1, artikkel 268 i den russiske føderasjonens skattekode).

Snart kommer høsten, og du må kjøpe vinterdekk til firmabilen din. Lær hvordan du holder styr på sommeren og vinterdekk innen regnskap og skatt. Må jeg inkludere kostnadene for å kjøpe erstatningsdekk i prisen på en bil? Hvordan avskrive dekk når de er helt utslitte?

Det er to situasjoner når en organisasjon har dekk – enten kjøper den dem sammen med bilen, eller separat.

I det første tilfellet regnskapsføres dekkene ikke separat - kostnadene deres (inkludert reservedekk) tas med i den opprinnelige kostnaden for bilen (klausul 6 PBU 6/01, punkt 10 i retningslinjene for regnskapsføring av anleggsmidler). Situasjonen vil være tilsvarende i skatteregnskapet.

I det andre tilfellet bør dekk betraktes som uavhengige regnskapsobjekter. Det er dette tilfellet med dekkregnskap som vil bli vurdert i denne artikkelen.

Dekk er ikke hovedverktøyet

Selv om dekk varer mer enn ett år, må de regnskapsføres som en del av varelageret. La oss forklare hvorfor.

Basert på normene i klausul 6 PBU 6/01 "Regnskapsføring av anleggsmidler", er en varelagerpost av anleggsmidler et objekt med alt inventar eller en separat strukturelt separat vare utformet for å utføre visse uavhengige funksjoner. Men et bildekk kan ikke brukes separat fra en bil. Dette innebærer at et av hovedvilkårene for å regnskapsføre eiendom som anleggsmiddel ikke er oppfylt.

I tillegg vises ikke bildekk som uavhengige regnskapsposter verken i klassifiseringen av anleggsmidler inkludert i avskrivningsgrupper (godkjent ved dekret fra regjeringen i Den russiske føderasjonen av 01.01.2002 N 1), eller i den all-russiske klassifiseringen av Anleggsmidler OK 013-94 (OKOF) (godkjent dekret av Russlands statsstandard datert 26. desember 1994 N 359).

Regnskap for dekk i regnskap

Bildekk er blant de mest slitte komponentene i kjøretøy. Skifte av dekk er obligatorisk når de er slitt eller skadet og er mulig når årstidene skifter - vinter og sommer.

Kostnaden for bildekk kjøpt av organisasjonen for å erstatte slitte dekk er registrert på konto 10 "Material", underkonto "Reservedeler". Samtidig anbefaler instruksjonene for bruk av kontoplanen (godkjent etter ordre fra Russlands finansdepartementet datert 31. oktober 2000 N 94n) å føre journal på denne kontoen av dekk som er både på lager og i omløp. .

Under driften av kjøretøyet kan organisasjonen skifte sesongmessige vinterdekk til sommerdekk og omvendt, samt erstatte helt utslitte bildekk med tilsvarende nye dekk. Derfor anbefaler vi deg å ta hensyn til dekkene på lager (nye, sesongbaserte, reparerte) separat.

For å gjøre dette kan du åpne flere underkontoer av den tredje ordren til underkontoen "Dekk på lager".

Kjøper nye dekk

Nye dekk, som alle andre varelager, aksepteres for regnskapsføring til faktisk kost, som består av organisasjonens faktiske kostnader for kjøpet (levering, dekkkostnad), eksklusiv merverdiavgift og andre refunderbare avgifter (klausul 5, 6 PBU 5/01).

I regnskapet gjenspeiles kjøp av dekk i følgende oppføringer:

Debet 60 Kreditt 51

- oppført penger for dekk;

Debet 10, underkonto "Reservedeler", "Dekk på lager", "Nye dekk", Kreditt 60

- reflekterer gjelden for kjøpte dekk;

Debet 19 Kreditt 60

- gjenspeiler merverdiavgiften presentert av selgeren;

Debet 68 Kreditt 19

- akseptert for momsfradrag.

Overføring av dekk til drift

Når dekk settes i drift, flyttes de kun etter underregnskap, d.v.s. i analytisk regnskap:

Debet 10, underkonto "Reservedeler", "Dekk i omløp", Kreditt 10, underkonto "Reservedeler", "Dekk på lager",

- dekk ble satt i drift.

Vennligst merk: refleksjonen av dekk i omløp på den tilsvarende underkontoen til konto 10 antyder at så lenge dekkene er i drift, er kostnadene deres ikke gjenstand for avskrivning til utgiftene til organisasjonen.

Pensjon av uegnede dekk

Hvis dekkene er blitt ubrukelige, avskrives de med følgende ledninger:

Debet 20, 26, 44 Kreditt 10, underkonto "Reservedeler", "Dekk i omløp",

- kostnaden for dekk avskrives som utgifter.

Når dekk avskrives for produksjon eller på annen måte destrueres, brukes en av metodene for vurdering, gitt i paragraf 16 i PBU 5/01 (FIFO-metode, gjennomsnittlig kostnad eller kostnad for hver enhet). Når de settes i drift, verdsettes dekkene vanligvis til prisen for hver enhet.

Dokumentere

For hvert dekk (inkludert dekk inkludert i den opprinnelige kostnaden for bilen), kan organisasjonen enten få et kort for registrering av driften av et bildekk (vedlegg 12 til Reglene for drift av bildekk, godkjent etter departementets ordre av Russlands transport datert 21.01.2004 N AK-9-r - disse reglene er ikke lenger i kraft, men avdelingen har ikke utstedt andre dokumenter for å erstatte dem), eller et enkelt materialregnskapskort i form N M-17 ( godkjent av dekretet fra Russlands statsstatistikkkomité datert 10.30.1997 N 71a).

Informasjon om dekkets tekniske tilstand, kjørelengde (dets indikatorer må angis månedlig), og feil kan legges inn i kortet for å registrere driften av et bildekk. Når du tar et dekk ut av drift, indikerer det: datoen for demontering, full kjørelengde, navnet på årsaken til fjerning, bestemt av kommisjonen, hvor dekket ble sendt - for reparasjon, for restaurering, for å utdype slitebanemønsteret, for skrot eller for en klage.

Utstedelsen av dekk fra et lager for installasjon på en bil er utstedt av en kravfaktura i formen N M-11 (godkjent av dekretet fra Russlands statsstatistikkkomité datert 10/30/1997 N 71a).

Når et dekk sendes til restaurering, slitebaneutdypning eller skroting, signeres regnskapskortet av kommisjonens medlemmer og lukkes. Samtidig utfører den funksjonene til handlingen med å ta ut dekket. Det bekrefter også behovet for å ta i bruk nye dekk.

Nye kort for registrering av arbeidet deres utstedes for dekk mottatt etter restaurering. Kilometerstanden til et dekk med dypt slitemønster starter fra null i det tidligere innlagte kortet, mens en upersonlig skjæring starter et nytt regnskapskort.

De nevnte reglene tillot ikke å ta dekk ut av drift og overføre dem til skrot eller for restaurering, hvis de var egnet for drift på grunn av deres tekniske tilstand (paragraf 88 i reglene). Listen over produksjons- og driftsårsaker til at dekk, slanger og felgbånd kan trekkes ut av drift for tidlig, er gitt i vedlegg 9 til reglene.

Service liv

Levetiden til bildekk er satt av lederen for organisasjonen. For å bestemme det, kan du bruke dataene gitt i veiledningsdokumentet "Midlertidige normer for operasjonell kjørelengde for kjøretøydekk (RD 3112199-1085-02)" (godkjent av Russlands transportdepartementet 04.04.2002). Gyldigheten til disse normene har blitt forlenget til ikrafttredelsen av de nye relevante tekniske forskriftene (Informasjonsbrev fra Russlands transportdepartement datert 07.12.2006 N 0132-05/394).

I midlertidige normer er det gitt data om gjennomsnittlig kjørelengde på dekk for personbiler og lastebiler, busser og trolleybusser (tabell 1 - 3). Dekkets kjørelengde (Hi) bestemmes som følger:

Hei \u003d H x K1 x K2,

hvor H er verdien av gjennomsnittlig dekklengde for et gitt kjøretøy;

K1 - korreksjonsfaktor som tar hensyn til kategorien av kjøretøyets driftsforhold;

K2 er en korreksjonsfaktor som tar hensyn til kjøretøyets driftsforhold (verdiene til korreksjonsfaktorene er gitt i tabell 4 og 5). Samtidig bør dekkdriftslengden ikke være lavere enn 25 prosent av gjennomsnittlig dekklengde.

Gjennomsnittlig dekklengde russisk produksjon for personbiler er omtrent 40 - 45 tusen km, for dekk av utenlandsk produksjon - 50 - 55 tusen km. Kilometerstanden til lastebildekk er betydelig høyere: for innenlandsdekk kan den nå 100 000 km, for utenlandskproduserte dekk - opptil 180 000 km.

Kostnadsregnskap

Når dekk tas i bruk, kan formålet være av to typer:

- å erstatte slitte eller ubrukelige dekk;

- for sesongmessige endringer sommerdekk til vinterdekk og omvendt fra vinterdekk til sommerdekk.

Utskifting av dekk som er utslitt eller utslitt av andre årsaker kan betraktes som en rutinemessig reparasjon (utskifting av slitte deler) av en bil. Derfor kan man i dette tilfellet generelle regler, som regulerer prosedyren for avskrivning til produksjonskostnader og sirkulasjon av kostnader for reparasjon av anleggsmidler.

Kostnadene som påløper under reparasjon av en anleggsmiddel gjenspeiles på grunnlag av de relevante primære regnskapsdokumentene for regnskapsføring av regnskapsføring av operasjoner for frigjøring (utgifter) av materielle eiendeler, beregning av lønn, gjeld til leverandører for reparasjoner og andre utgifter. Disse kostnadene gjenspeiles i regnskapspostene i debiteringen av det tilsvarende regnskapet for regnskapsføring av produksjonskostnader (salgskostnader) i samsvar med krediteringen av regnskapet for regnskapsføring av påløpte kostnader (klausul 67 i metodologiske retningslinjer for regnskapsføring av anleggsmidler, godkjent ved ordre fra Russlands finansdepartement 13. oktober 2003 N 91n) . Dette gjelder fullt ut saker knyttet til kjøp av bildekk og deres påfølgende montering på en bil for å erstatte slitte.

Ved utskifting vinterdekk til sommeren er målet med det pågående arbeidet å tilpasse kjøretøyet til lokale klimatiske forhold. I vintersesongen er utskifting av sommerdekk med vinterdekk en nødvendig forutsetning for å opprettholde ytelsen til bilen, siden vinterdekk lar bilen bevege seg fritt på isete og snødekte veier. Bruk av vinterdekk sommersesong kan føre til en nødsituasjon, fordi, som nevnt ovenfor, sammenlignet med sommerlige, reduserer de retningsstabiliteten, kjøreegenskapene og bremseegenskapene til bilen.

Derfor bør utskifting av sesongdekk betraktes som vedlikehold av et anleggsmiddel for å opprettholde ytelsen. Kostnaden for å vedlikeholde et anleggsmiddel (teknisk inspeksjon, vedlikehold) er inkludert i vedlikeholdskostnadene produksjonsprosess og reflekteres i debet av regnskapet for regnskapsføring av produksjonskostnader (utgifter for salg) i samsvar med krediteringen av regnskapet for regnskapsføring av produksjonskostnader (punkt 66 og 73 i retningslinjene for regnskapsføring av anleggsmidler).

Kostnadene ved å holde anleggsmidler i god stand er knyttet til utgifter til ordinær virksomhet (klausul 7 i regnskapsforordningen "Organisasjonens utgifter" (PBU 10/99), godkjent ved pålegg fra Russlands finansdepartementet datert 06.05.1999 N 33n ).

Vurder tre typer avskrivninger:

- avskrivning av dekk under overføring til drift;

- avskrive dekk i forhold til deres kjørelengde;

- avskrivning av dekk ved bruk av konto 97 "Utsatt utgifter".

Det første alternativet er enklere, men når du bruker det, kreves det riktig analytisk regnskap av dekk til de er helt pensjonert.

Det andre alternativet er mer tidkrevende, men når du bruker det, blir brukte dekk avskrevet til kostnadene mer jevnt.

Hvis du bruker det tredje alternativet, skjer avskrivningen av utgiftene jevnt i perioden de gjelder, på den måten som organisasjonen selv etablerer (jevnt, i forhold til produksjonsvolumet osv.) (klausul 65 i forskriften om regnskap, godkjent ordre fra finansdepartementet i Russland datert 29. juli 1998 N 34n).

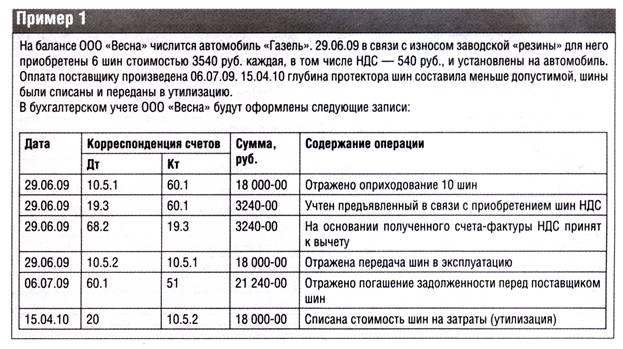

Eksempel 1. Phoenix-organisasjonen kjøpte et sett i september 2014 helårsdekk for auto. Samme måned ble dekkene satt i drift for å erstatte de slitte. For fire dekk ble 43 500 rubler betalt, inkludert moms - 6635,6 rubler.

I regnskap vil postingene være som følger:

- 36 864,4 rubler. (43 500 - 6635,6) - dekk ble kreditert lageret;

Debet 19 Kreditt 60

- 6635,6 rubler. - reflektert merverdiavgift;

Debet 60 Kreditt 51

- 43 500 rubler. - overført penger for dekk;

Debet 68 Kreditt 19

- 6635,6 rubler. - akseptert for momsfradrag;

Debet 20 Kreditt 10, underkonto "Reservedeler", "Dekk på lager", "Nye dekk",

- 36 864,4 rubler. - kostnaden for dekk er inkludert i kostnadene ved ordinær virksomhet.

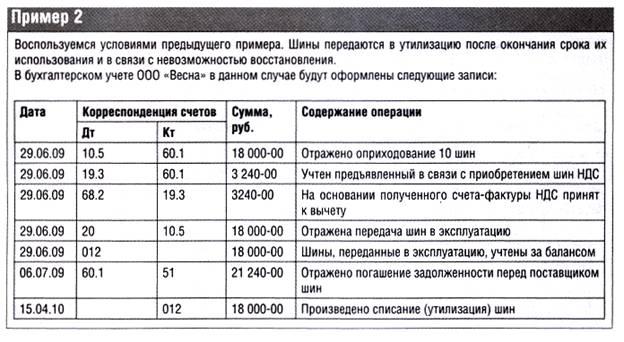

Eksempel 2. La oss supplere dataene i eksempel 1: regnskapsprinsippene til organisasjonen sørger for avskrivning av kostnadene for dekk jevnt, i forhold til deres månedlige kjørelengde. Gjennomsnittlig dekklengde er 43 000 km, K1 - 0,95 (dekk brukes på veier i tredje kategori), K2 - 0,95 (bilen brukes på motorveier av nasjonal, republikansk og lokal betydning), i september kjørte en bil på nye dekk 3852 km.

Standarden for kjørelengde for Hi-dekket vil være 38 807,5 km (43 000 km x 0,95 x 0,95). Siden kjørelengden på nye dekk i september utgjorde 3800 km, kan organisasjonen ta hensyn til 3609,73 rubler i utgifter til ordinære aktiviteter. (36 864,4 rubler: 38 807,5 km x 3 800 km).

Montering av dekk på en bil i regnskap er ledsaget av en post:

Debet 97 Kreditt 10, underkonto "Reservedeler", "Dekk på lager", "Nye dekk",

- 36 864,4 rubler. - kostnaden for dekk er inkludert i kostnadene for fremtidige perioder.

Den siste dagen i september utføres en delvis avskrivning av kostnadene for installerte dekk ved hjelp av kabling:

Debet 20 Kreditt 97

- 3609,73 rubler. - deler av kostnaden til dekk er inkludert i kostnadene ved ordinær virksomhet.

Regnskap for sesongdekk

Sesongdekk fjernet fra kjøretøyet på grunn av sesongslutt lagres på lageret. De gjelder ikke for:

- ubrukte materialer, ettersom de var i drift;

- returavfall, da de ikke har mistet forbrukeregenskapene sine.

I begge tilfeller regnskapsføres materialer på konto 10 (klausul 112 i metodologiske instruksjoner for regnskapsføring av lagerressurser).

Siden dekkene ved slutten av driftssesongen returneres til lageret som allerede er delvis utslitt, har organisasjonen rett til å gjenopprette på konto 10, underkontoen "Dekk på lager", "Sesongdekk", den delvise kostnad ved kjøp av bildekk - redusert med tanke på slitasjegraden. Med denne regnskapsmetoden kan slitasjegraden til bildekk bestemmes i forhold til dekkets kjørelengde.

For å beregne kostnadene for dekk som returneres til lageret, er det nødvendig å bestemme kjørelengden til bildekk under deres faktiske drift. Hvis det ovennevnte kortet for regnskap for driften av et bildekk opprettholdes, blir dataene hentet fra det. Hvis en slik organisasjon ikke opprettholder, gjenstår det å referere til fraktbrevene som er utstedt for bilen i sesongen, og velge den nødvendige informasjonen fra dem. Etter det bestemmes ønsket indikator av formelen:

Svsh \u003d (Npr. w - Fpr) : Npr. b x w,

hvor Svsh er kostnaden for dekket som returneres til lageret;

N eks. w - dekks kjørelengde;

Fpr - faktisk kjørelengde;

Ssh er kostnaden for dekket.

Den tilsvarende kontoen når du legger ut sesongdekk avhenger av muligheten til å avskrive kostnadene når de er installert. Hvis det var en engangsavskrivning under overføringen, motregnes kostnadskontiene 20, 26, 44 (det vil si at produksjonskostnadene eller salgskostnadene for gjeldende rapporteringsperiode reduseres med mengden bildekk som returneres til varehuset). Dersom avskrivningen ble gjennomført jevnt, krediteres konto 97.

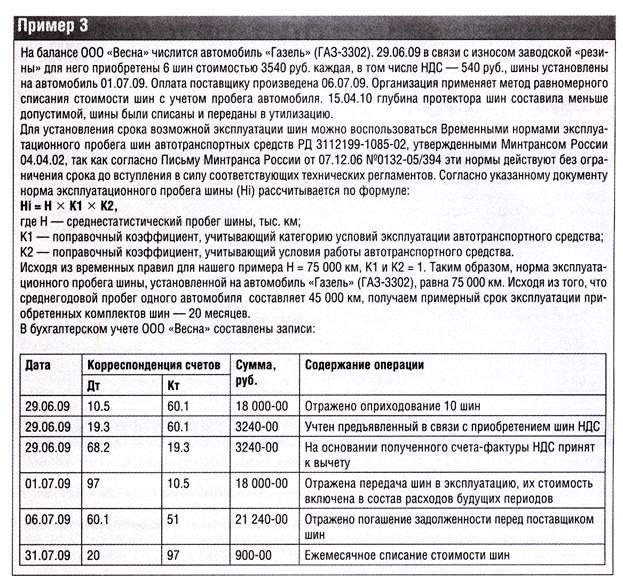

Eksempel 3. Selskapet "Mercury" våren 2014 kjøpte opp en bil med sommerdekk. Bilen brukes til administrative formål. I oktober i år ble et sett med vinterdekk (5 stk.) kjøpt for 53 100 rubler. (inkludert mva - 8100 rubler). I november ble denne gummien montert på bilen.

I henhold til regnskapsprinsippet avskrives kostnadene for sommer- og vinterdekk jevnt over driftsperioden. Dekkdriftslengde - 62 000 km, K1 - 0,95 (kategori av driftsforhold - III), K2 - 1 (det er ingen spesielle driftsforhold for bilen i organisasjonen). Fra november til og med mars har en bil på vinterdekk kjørt 14 800 km, hvorav 3 500 km i mars.

Kilometerstanden for disse dekkene er 58 900 km (62 000 x 0,95 x 1).

Ved fjerning av vinterdekk for mars, har organisasjonen rett til å ta hensyn til kostnadene ved ordinære aktiviteter en del av kostnadene for vinterdekk - 2674,02 rubler. (45 000 rubler / 58 900 km x 3 500 km).

Kostnaden for vinterdekk, i henhold til hvilke de krediteres ved overføring til lageret, er 33 692,7 rubler. (45 000 rubler: 58 900 km x (58 900 km - 14 800 km)).

I regnskapet vil regnskapsføreren gjenspeile følgende oppføringer:

i oktober 2014

Debet 10, underkonto "Reservedeler", "Dekk på lager", Kreditt 60

- 45 000 rubler. (53 100 - 8100) - et sett med vinterdekk er kreditert lageret;

Debet 19 Kreditt 60

- 8100 rubler. - reflektert merverdiavgift;

Debet 68 Kreditt 19

- 8100 rubler. - fremlagt momsfradrag.

november 2014

Debet 97 Kreditt 10, underkonto "Reservedeler", "Dekk på lager",

- 45 000 rubler. - dekk ble satt i drift.

Sett sommerdekk fjernet fra bilen overføres til lageret. Men siden kostnaden for disse dekkene er tatt med i den opprinnelige kostnaden for kjøretøyet, blir de regnskapsført, uavhengig av kjørelengde, til null kostnad.

I De siste dagene november, desember, januar og februar, skriver regnskapsavdelingen av deler av kostnaden for vinterdekk til utgiftskontoen. Avskrivningsverdiene bestemmes i forhold til den månedlige kjørelengden til bilen:

Debet 26 Kreditt 97

- trukket fra en del av kostnaden for vinterdekk.

mars 2015

Debet 26 Kreditt 97

- 2675,94 rubler. - en del av kostnadene til vinterdekk tas med i utgifter til ordinær virksomhet;

Debet 10, underkonto "Reservedeler", "Dekk på lager", Kreditt 97

- 26 427,52 rubler. - reflekterer kostnaden for vinterdekk overført til lageret.

Installasjonen av sommerdekk gjenspeiles bare i analytisk regnskap, siden kostnaden er inkludert i den opprinnelige kostnaden for bilen.

skatteregnskap

I skatteregnskap blir kjøretøyet anskaffet av organisasjonen regnskapsført som en enkelt varebeholdning. Følgelig er kostnadene for dekkene installert på bilen og "reservehjulet" inkludert i den opprinnelige kostnaden (artikkel 257 i den russiske føderasjonens skattekode).

Bildekk som kjøpes separat fra bilen inngår ikke i avskrivningsberettiget eiendom. De tas i betraktning i kostnadene for vedlikehold og drift, reparasjon og vedlikehold av anleggsmidler og annen eiendom, samt å holde dem i god stand (klausul 2, klausul 1, artikkel 253 i den russiske føderasjonens skattekode).

Disse driftskostnadene (kjøp av reservedekk) innregnes for å beregne inntektsskatt (klausul 1, artikkel 260 i den russiske føderasjonens skattekode).

Utskifting av sesongdekk er også inkludert i kostnadene for vedlikehold av eiendom, anlegg og utstyr. Følgelig er kostnadene ved å anskaffe et nytt sett med dekk inkludert i materialkostnadene for kjøp av materialer som brukes til å vedlikeholde anleggsmidler (klausul 2, klausul 1, artikkel 254 i den russiske føderasjonens skattekode).

Selskaper som bruker periodiseringsmetoden, bør anerkjenne disse utgiftene på datoen de settes i drift, det vil si på datoen dekkene er installert på bilen (klausul 2, artikkel 272 i den russiske føderasjonens skattekode).

De reduserte kostnadene for sesongdekk fjernet fra bilen og overført til lageret reflekteres ikke i skatteregnskapet.

Husk at mengden materialkostnader må reduseres med kostnadene:

- returavfall (klausul 6, artikkel 254 i den russiske føderasjonens skattekode);

- saldo av varelager overført til produksjon, men ikke brukt i produksjon ved slutten av måneden (klausul 5, artikkel 254 i den russiske føderasjonens skattekode).

Samtidig vurderes varebeholdningen til samme kostpris som de ble inkludert i kostnadene ved avskrivning.

Dekk som fjernes fra kjøretøyet er verken returnert avfall eller lagerrester.

Som et resultat av dette, med mulighet for en engangsavskrivning av kostnaden for dekk når de etableres, utgiftsbeløpet som er tatt i betraktning i regnskapsføringen ved fastsettelse av overskudd og skattegrunnlaget for inntektsskatt ved bokføringstidspunktet. fjernede dekk til lageret vil avvike. Og dette forplikter organisasjonen til å henvise til normene i regnskapsforordningen "Regnskap for oppgjør på selskapsskatt" PBU 18/02 (godkjent ved ordre fra Russlands finansdepartementet datert 19. november 2002 N 114n).

Den resulterende forskjellen i utgifter i regnskapet er regnskapsført som skattepliktig midlertidig, siden den fører til dannelsen av utsatt inntektsskatt, som bør øke beløpet for inntektsskatt som skal betales til budsjettet i neste rapporteringsperiode eller påfølgende rapporteringsperioder.

Ut fra denne forskjellen dannes det en utsatt skatteplikt (pkt. 12, 15, 18 PBU 18/02).

En skattepliktig midlertidig forskjell oppstår også dersom regnskapet benytter rettlinjet avskrivningsmulighet for dekk.

Fortsettelse av eksempel 2. I skatteregnskapet vil kostnaden for installerte dekk, 36 864,4 rubler, inkluderes i utgifter som reduserer mottatt inntekt ved beregning av inntektsskatt for 9 måneder av 2014.

Forskjellen i utgiftsbeløpene tatt i betraktning i regnskap og skatteregnskap er 33 254,67 rubler. (36 864,4 - 3609,73) - er en skattepliktig midlertidig.

Basert på dette gjør organisasjonen den siste dagen i september en tilleggspost:

Debet 68, underkonto «Inntektsskatt», Kreditt 77

- 6650,93 rubler. (33 254,67 RUB x 20%) - beløpet for utsatt skatteforpliktelse er påløpt.

Fra og med oktober, hver måned, ved avskrivning av en del av kostnaden for installerte dekk som utgift, vil den utsatte skatteplikten bli delvis tilbakebetalt:

Debet 77 Kreditt 68, underkonto "Inntektsskatt",

- redusert (innløst) beløp på utsatt skatteforpliktelse.