Λογιστική για ελαστικά αυτοκινήτων. Λογιστική για ελαστικά αυτοκινήτου

Λογιστική διαδικασία λάστιχα αυτοκινήτουεξαρτάται από το αν αγοράζονται μαζί με το όχημα ή χωριστά από αυτό.

VICTORIA ZHMULINA, Senior Auditor, VIT-audit LLC

Το ελαστικό είναι ένα από τα κύρια στοιχεία του πλαισίου του οχήματος. Τα ελαστικά, εκτός από αυτά που αγοράζονται με πάγια στοιχεία, περιλαμβάνονται στα αποθέματα. Τα χαρακτηριστικά αυτών των υλικών περιουσιακών στοιχείων επηρεάζουν άμεσα τη σειρά της λογιστικής και τεκμηρίωσής τους. Τα ελαστικά υπόκεινται συνεχώς σε αυξημένη φθορά και αρκετά συχνά αποτυγχάνουν πολύ νωρίτερα από το τέλος της ζωής τους. Επιπλέον, τα φθαρμένα ελαστικά μπορούν είτε να αναγομωθούν είτε να ανακυκλωθούν, κάτι που έχει διαφορετικές λογιστικές επιπτώσεις. Τα ελαστικά έχουν επίσης ορισμένες εποχικές ιδιότητες που υπαγορεύουν τη συχνότητα χρήσης τους κατά τη λειτουργία του αυτοκινήτου.

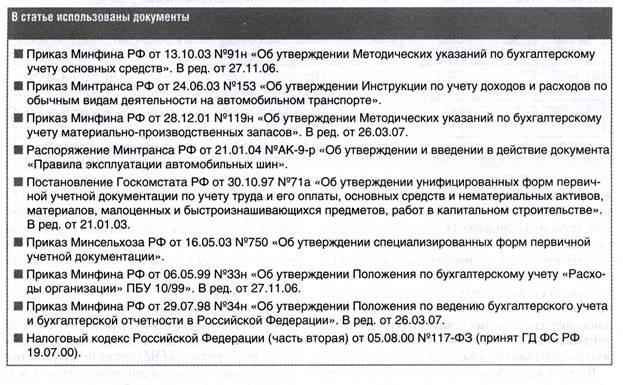

Σύμφωνα με την παράγραφο 10 Κατευθυντήριες γραμμέςγια τη λογιστική των παγίων περιουσιακών στοιχείων, που εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 13ης Οκτωβρίου 03 Νο. 91n, η λογιστική μονάδα παγίων περιουσιακών στοιχείων είναι ένα αντικείμενο απογραφής. Ένα αντικείμενο απογραφής αναγνωρίζεται με όλα τα εξαρτήματα και εξαρτήματα, ή ένα ξεχωριστό δομικά ξεχωριστό αντικείμενο σχεδιασμένο να εκτελεί ορισμένες ανεξάρτητες λειτουργίες ή ένα ξεχωριστό σύμπλεγμα δομικά αρθρωτών αντικειμένων που σχηματίζουν ένα ενιαίο σύνολο, σχεδιασμένο να εκτελεί μια συγκεκριμένη εργασία.

Δεδομένου ότι δεν είναι δυνατή η χρήση ελαστικού που αγοράζεται με το αυτοκίνητο ξεχωριστά από αυτό, το αρχικό κόστος του αυτοκινήτου περιλαμβάνει, μεταξύ άλλων, το κόστος ενός εφεδρικού τροχού με ελαστικό, εσωτερικό σωλήνα και ταινία ζάντας.

Δηλαδή, τα ελαστικά, συμπεριλαμβανομένων των εφεδρικών, που αγοράστηκαν με το αυτοκίνητο, λογίζονται ως πάγιο περιουσιακό στοιχείο και αντικατοπτρίζονται στον λογαριασμό 08 «Επενδύσεις σε μη κυκλοφορούντα περιουσιακά στοιχεία». Όταν διαμορφωθεί πλήρως το κόστος του αυτοκινήτου, ο λογιστής κάνει αρχείο

Dt01 "Πάγια" - Kt08 "Επενδύσεις σε μη κυκλοφορούντα στοιχεία ενεργητικού".

Αγορά ελαστικών χωριστά από το αυτοκίνητο

Οι επιχειρήσεις οδικών μεταφορών διαθέτουν ειδική για τον κλάδο Οδηγία για τη λογιστική των εσόδων και των εξόδων, η οποία εγκρίθηκε με Διάταγμα του Υπουργείου Μεταφορών της Ρωσίας της 24ης Ιουνίου 2003 Αρ. 153. Σύμφωνα με αυτή την οδηγία, το κόστος των ανταλλακτικών για την επισκευή του τροχαίου υλικού και το κόστος των ελαστικών αυτοκινήτων περιλαμβάνονται στο κόστος υλικών (ρήτρα 42). Το ίδιο άρθρο λαμβάνει υπόψη το κόστος αποκατάστασης φθοράς και επισκευής ελαστικών αυτοκινήτων, αλλά μόνο εντός των ορίων που έχει εγκρίνει το Υπουργείο Μεταφορών, τα οποία καθορίζονται στη λογιστική πολιτική του οργανισμού (παράγραφος 43). Το υπερβάλλον κόστος αποκατάστασης φθοράς και επισκευής ελαστικών περιλαμβάνεται στις λοιπές δαπάνες (παράγραφος 97).

Σύμφωνα με τις Οδηγίες για την εφαρμογή του Λογιστικού Λογαριασμού, ο υπολογαριασμός 10-5 «Ανταλλακτικά» λαμβάνει υπόψη τη διαθεσιμότητα και την κίνηση των ανταλλακτικών που αγοράζονται ή κατασκευάζονται για τις ανάγκες της κύριας δραστηριότητας, που προορίζονται για επισκευές, αντικατάσταση φθαρμένων ανταλλακτικών μηχανημάτων, εξοπλισμού, οχημάτων, καθώς και ελαστικών αυτοκινήτων σε απόθεμα και τζίρο.

Σύμφωνα με την παράγραφο 42 των κατευθυντήριων γραμμών για τη λογιστική των αποθεμάτων, που εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 28ης Δεκεμβρίου 01 Νο. 119n, τα υλικά είναι ένας τύπος αποθέματος. Τα υλικά περιλαμβάνουν πρώτες ύλες, βασικά και βοηθητικά υλικά, αγορασμένα ημικατεργασμένα προϊόντα και εξαρτήματα, καύσιμα, συσκευασίες, ανταλλακτικά, κατασκευές και άλλα υλικά.

Έτσι, τα ελαστικά που αγοράζονται χωριστά από το όχημα πρέπει να περιλαμβάνονται στη σύνθεση του υλικού. Παράλληλα, η τιμή των ελαστικών δεν επηρεάζει τη σειρά λογιστικής τους.

Τεκμηρίωση

Για τον υπολογισμό των ελαστικών, χρησιμοποιούνται διατομεακές μορφές πρωτογενούς τεκμηρίωσης για τη λογιστική απογραφή, οι οποίες έχουν εγκριθεί με το Διάταγμα της Κρατικής Στατιστικής Επιτροπής της Ρωσίας με ημερομηνία 30 Οκτωβρίου 1997 αρ. 71α. Αυτά τα έντυπα περιλαμβάνουν: εντολή παραλαβής (έντυπο αρ. Μ-4), κάρτα ορίου-φράχτη (έντυπο αρ. Μ-8). Ένας οργανισμός για τη λογιστική για τη λειτουργία των ελαστικών μπορεί, επιπλέον ενοποιημένες μορφέςτα πρωτογενή έγγραφα αναπτύσσουν ανεξάρτητα και εφαρμόζουν σε οικονομικές δραστηριότητες την τεκμηρίωσή τους που πληροί τις απαιτήσεις του άρθρου. 9 του περί Λογιστικού Νόμου (ρήτρα 100 των Μεθοδολογικών Κατευθυντήριων Γραμμών για τη λογιστική των αποθεμάτων). Ταυτόχρονα, οι μορφές εγγράφων που αναπτύσσονται από τον οργανισμό ανεξάρτητα πρέπει να καθορίζονται στη λογιστική πολιτική. Ωστόσο, οι οργανισμοί μπορούν επίσης να χρησιμοποιήσουν υπάρχουσα εμπειρία. Για παράδειγμα, το Διάταγμα Νο. 750 του Υπουργείου Γεωργίας της Ρωσίας της 16ης Μαΐου 2003 ενέκρινε εξειδικευμένα έντυπα πρωτογενούς λογιστικής τεκμηρίωσης για τις αγροτικές επιχειρήσεις, συμπεριλαμβανομένης μιας κάρτας καταγραφής ελαστικών (έντυπο αρ. 424-APK), η οποία διατηρείται από τη στιγμή παραλαμβάνονται ελαστικά και μέχρι να διαγραφούν (απόρριψη) . Μπορείτε επίσης να χρησιμοποιήσετε την κάρτα για τη λογιστική για τη λειτουργία ενός ελαστικού αυτοκινήτου, η οποία αποτελεί παράρτημα στο Διάταγμα του Δικαστικού Τμήματος υπό τις Ένοπλες Δυνάμεις της Ρωσικής Ομοσπονδίας της 30ης Ιουνίου 2008 αριθ. 104 «Σχετικά με την έγκριση της Οδηγίας για τη Συντήρηση, Λειτουργία, Συντήρηση και Επισκευή Υπηρεσιακών Οχημάτων». Το προσάρτημα αρ. 12 στους προηγουμένως ισχύοντες Κανόνες για τη λειτουργία των ελαστικών αυτοκινήτων AE 001-04, που εγκρίθηκε από το Διάταγμα του Ρωσικού Υπουργείου Μεταφορών της 21ης Ιανουαρίου 2004 Αρ. AK-9-r, παρέχει επίσης ένα έντυπο για την καταγραφή του ελαστικού λειτουργία.

Η κάρτα εγγραφής ελαστικού υποδεικνύει την τεχνική κατάσταση του ελαστικού στο αυτοκίνητο, συμπεριλαμβανομένων των ελαττωμάτων, τη φύση και την έκταση της ζημιάς. Για μεταχειρισμένα ελαστικά, όταν τοποθετούνται σε άλλο όχημα, καταγράφεται η προηγούμενη χιλιομετρική τους απόσταση. Μετά την αποκατάσταση της τοπικής ζημιάς, η λογιστική της λειτουργίας του ελαστικού συνεχίζεται στην ίδια κάρτα. Κάθε μήνα, τα πραγματικά χιλιόμετρα εισάγονται σε κάθε κάρτα.

Κατά την αντικατάσταση ελαστικού σε τροχούς δρόμου με εφεδρικό ελαστικό, ο οδηγός υποχρεούται να ενημερώσει τον υπεύθυνο για τη λογιστική για τη λειτουργία των ελαστικών, την ημερομηνία αντικατάστασης, τον σειριακό αριθμό του ελαστικού που αντικαταστάθηκε και την ένδειξη του ταχύμετρου τη στιγμή της εγκατάσταση. Αυτά τα στοιχεία καταγράφονται και στις κάρτες.

Εάν το ελαστικό τεθεί εκτός λειτουργίας, η κάρτα ρεκόρ υποδεικνύει την ημερομηνία αποσυναρμολόγησης, πλήρη χιλιόμετρα, τον λόγο αφαίρεσης που καθορίστηκε από την επιτροπή, το υπόλοιπο ύψος του σχεδίου του πέλματος (σύμφωνα με τη μεγαλύτερη φθορά), το μέρος όπου το ελαστικό θα επισκευαστεί, θα αποκατασταθεί ή θα απορριφθεί. Όταν ένα ελαστικό αποστέλλεται για αποκατάσταση, εμβάθυνση του σχεδίου του πέλματος ή για σκραπ, η κάρτα καταγραφής λειτουργίας ελαστικού υπογράφεται από μέλη της επιτροπής που επιθεωρούν το ελαστικό. Σε αυτή την περίπτωση, η λογιστική κάρτα είναι μια πράξη διαγραφής του ελαστικού. Εκδίδονται νέες κάρτες για την καταγραφή της εργασίας τους για ελαστικά που παραλαμβάνονται μετά την αποκατάσταση.

Κατά την απόρριψη ελαστικών (πλήρης φθορά, ελαττωματική ζημιά), εκτός από την τυπική έκδοση λογιστικής κάρτας ελαστικών, συντάσσεται πράξη διαγραφής (διάθεσης) τους. Αυτό το έγγραφο συντάσσεται από επιτροπή που ορίζεται από τον επικεφαλής της επιχείρησης. Η αναφορά διαγραφής (απόρριψης) υποδεικνύει τον λόγο της διαγραφής ελαστικού: απαράδεκτο υπολειπόμενο ύψος πέλματος. καταστροφή που δεν επισκευάζεται (ρήξη, διαμήκης κοπή κ.λπ.).

Διαγραφή του κόστους των ελαστικών στα έξοδα του οργανισμού

Ο οργανισμός έχει το δικαίωμα να διαγράψει το κόστος των ελαστικών ως έξοδα όταν συμβαίνουν οι ακόλουθες περιστάσεις:

Κατά τη στιγμή της πραγματικής συνταξιοδότησης λόγω φθοράς ή ζημιάς.

Κατά τη στιγμή της εγκατάστασης στο αυτοκίνητο.

Ομοιόμορφα όπως χρησιμοποιείτε.

Ανάλογα με την επιλεγμένη μέθοδο αντανάκλασης του κόστους των ελαστικών ως μέρος του κόστους του οργανισμού, αλλάζει και ο αντικατοπτρισμός στη λογιστική της ανακύκλωσης ελαστικών. Ας ρίξουμε μια πιο προσεκτική ματιά σε κάθε λογιστική μέθοδο.

1. Διαγραφή του κόστους των ελαστικών στα έξοδα κατά τη στιγμή της πραγματικής απόρριψης λόγω φθοράς ή ζημιάς.

Σύμφωνα με τις Οδηγίες για την εφαρμογή του Λογιστικού Σχεδίου: στον υπολογαριασμό 10-5 λαμβάνεται υπόψη η παρουσία και κίνηση αγορασμένων ελαστικών αυτοκινήτων σε απόθεμα και τζίρος. Από τα παραπάνω, η ανάγκη χρήσης υπολογαριασμών δεύτερης τάξης προκύπτει άμεσα, για παράδειγμα, 10-5-1 «Ελαστικά σε απόθεμα, 10-5-2 «Ελαστικά σε κυκλοφορία». Στη συνέχεια, κατά την αποδοχή ελαστικών από την αποθήκη για λειτουργία, γίνεται λογιστική εγγραφή: Dt10-5-1 - Kt10-5-2, και κατά τη διαγραφή ελαστικών από το μητρώο λόγω ακαταλληλότητας για λειτουργία: Dt20, 23, 25, 26 - Kt10-5-2.

Ωστόσο, κατά τη χρήση αυτής της επιλογής, η λογιστική μεθοδολογία παραβιάζεται και να γιατί. Σύμφωνα με την παράγραφο 6 του PBU 1/2008 "Λογιστική πολιτική του οργανισμού" (Διαταγή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 06.10.08 Αρ. 106n), η λογιστική πολιτική του οργανισμού θα πρέπει να διασφαλίζει μεγαλύτερη ετοιμότητα για αναγνώριση δαπανών και λογιστικές υποχρεώσεις παρά πιθανά έσοδα και περιουσιακά στοιχεία, αποτρέποντας τη δημιουργία κρυφών αποθεματικών (απαίτηση σύνεσης). Κατά τη διαγραφή ελαστικών λόγω της ακαταλληλότητάς τους για λειτουργία, αυτή η απαίτηση δεν τηρείται.

Επιπλέον, αυτή η μέθοδος λογιστικής στρεβλώνει το κόστος των παρεχόμενων υπηρεσιών, των εργασιών που εκτελούνται, καθώς το κόστος των ελαστικών θα διαγραφεί στην περίοδο αναφοράς κατά την οποία η πραγματική λειτουργία τους ήταν ελάχιστη.

Έτσι, αυτή η επιλογή λογιστικής για ελαστικά δεν συνιστάται για χρήση. Για τους λογιστές που εξακολουθούν να εφαρμόζουν αυτή τη διαδικασία για τη διαγραφή του κόστους των ελαστικών, εξετάστε τον προβληματισμό της σε ένα παράδειγμα.

2. Διαγραφή του κόστους των ελαστικών στα έξοδα κατά την τοποθέτησή τους στο αυτοκίνητο.

Σύμφωνα με το άρθρο 93 των Κατευθυντήριων Οδηγιών για τη λογιστική των αποθεμάτων, καθώς τα υλικά απελευθερώνονται από τις αποθήκες της μονάδας σε χώρους, ομάδες, χώρους εργασίας, χρεώνονται από τους λογαριασμούς των υλικών περιουσιακών στοιχείων και πιστώνονται στους αντίστοιχους λογιστικούς λογαριασμούς για κόστος παραγωγής (20, 23).

Σύμφωνα με την παράγραφο 16 του PBU 10/99 "Έξοδα του οργανισμού", τα έξοδα αναγνωρίζονται λογιστικά εάν πληρούνται οι ακόλουθες προϋποθέσεις:

Η δαπάνη γίνεται σύμφωνα με συγκεκριμένη σύμβαση, την απαίτηση νομοθετικών και κανονιστικών πράξεων, επιχειρηματικά έθιμα.

Το ποσό της δαπάνης μπορεί να καθοριστεί.

Υπάρχει βεβαιότητα ότι ως αποτέλεσμα μιας συγκεκριμένης συναλλαγής θα υπάρξει μείωση στα οικονομικά οφέλη του οργανισμού. Αυτή η διασφάλιση υπάρχει όταν η οικονομική οντότητα έχει μεταβιβάσει το περιουσιακό στοιχείο ή δεν υπάρχει αβεβαιότητα σχετικά με τη μεταβίβαση του περιουσιακού στοιχείου.

Επιπλέον, η αντικατάσταση των ελαστικών που αγοράστηκαν αντί των ακατάλληλων ελαστικών που ελήφθησαν ως μέρος του αυτοκινήτου μπορεί να θεωρηθεί επισκευή αυτοκινήτου, επομένως, βάσει της παραγράφου 27 του PBU 6/01, τα έξοδα αναγνωρίζονται στην περίοδο αναφοράς κατά την οποία η επισκευή έχει ολοκληρωθεί.

Με βάση την παραπάνω εφαρμογή αυτή την επιλογήη λογιστική για τα ελαστικά μπορεί να θεωρηθεί λογική.

Ωστόσο, ανεξάρτητα από το αν τα ελαστικά των αυτοκινήτων είναι στον ισολογισμό ή όχι, ο λογιστής θα πρέπει να παρακολουθεί την κίνησή τους. Εξάλλου, κατά τη λειτουργία του ελαστικού, μπορεί να χρειαστεί να το επισκευάσετε και αφού εξαντληθεί το ελαστικό, η διοίκηση της επιχείρησης πρέπει να αποφασίσει εάν είναι απαραίτητο να αποκατασταθεί το χρησιμοποιημένο ελαστικό ή να το ανακυκλωθεί. Και στις δύο περιπτώσεις, τα ελαστικά μεταβιβάζονται σε τρίτους που ειδικεύονται στην αναγόμωση ελαστικών (ανακύκλωση). Για αυτό, ο οργανισμός χρειάζεται ακριβείς πληροφορίες σχετικά με την ποσοτική και την αποτίμησή τους. Είναι επίσης απαραίτητο να θυμόμαστε ότι κατά τη διάθεση των ελαστικών, δημιουργούνται απόβλητα παραγωγής και ο οργανισμός πρέπει να εφαρμόζει τις μεθόδους λογιστικής τους, που καθορίζονται στη λογιστική και τη φορολογική λογιστική. Ταυτόχρονα, η ποσότητα των αποβλήτων που δημιουργείται στην επιχείρηση επηρεάζει άμεσα το ποσό των περιβαλλοντικών πληρωμών.

Προκειμένου να ελέγχετε την ασφάλεια των μεταχειρισμένων ελαστικών που έχουν διαγραφεί, σας συμβουλεύουμε να οργανώσετε τη λογιστική τους εκτός ισολογισμού σε έναν επιπλέον καταχωρημένο λογαριασμό, για παράδειγμα, στον λογαριασμό 012 «Ελαστικά σε λειτουργία». Αυτός ο λογαριασμός εκτός ισολογισμού θα πρέπει να περιλαμβάνεται στο λογιστικό σχέδιο του οργανισμού.

3. Διαγράψτε το κόστος των ελαστικών ομοιόμορφα καθώς χρησιμοποιούνται.

Κατά την επιλογή αυτής της μεθόδου αντικατοπτρισμού του κόστους των ελαστικών ως μέρος των δαπανών του οργανισμού, τηρείται η αρχή της αντιστοίχισης εσόδων και εξόδων, που κατοχυρώνεται στην παράγραφο 19 του PBU 10/99, υπάρχει οικονομική σκοπιμότητα κατά την εφαρμογή αυτής της λογιστικής επιλογής ( τα ελαστικά διαγράφονται κατά την περίοδο της πραγματικής χρήσης τους).

Επιτρέπεται επίσης η επιλογή ομοιόμορφου παροπλισμού ελαστικών Κανονισμοίγια τη λογιστική. Ειδικότερα, δυνάμει της ρήτρας 94 των κατευθυντήριων γραμμών για τη λογιστική των αποθεμάτων, το κόστος των υλικών που ελευθερώνονται για παραγωγή, αλλά αφορά μελλοντικές περιόδους αναφοράς, πιστώνεται στο λογαριασμό εξόδων για μελλοντικές περιόδους. Σύμφωνα με την παράγραφο 65 του Κανονισμού για τη λογιστική και τη χρηματοοικονομική πληροφόρηση στη Ρωσική Ομοσπονδία, εγκρίθηκε. Με εντολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 29ης Ιουλίου 1998 αριθ. 34n: οι δαπάνες που πραγματοποιήθηκαν από τον οργανισμό κατά την περίοδο αναφοράς, αλλά σχετίζονται με τις ακόλουθες περιόδους αναφοράς, αντικατοπτρίζονται στον ισολογισμό ως ξεχωριστό στοιχείο ως αναβαλλόμενες δαπάνες και υπόκεινται σε διαγραφή με τον τρόπο που καθορίζει ο οργανισμός κατά την περίοδο κατά την οποία σχετίζονται.

Επιπλέον, για τους λογιστές μεγάλων μεταφορικών εταιρειών, η διαγραφή του κόστους των ελαστικών ως κόστους κατά τη στιγμή της θέσης σε λειτουργία τους μπορεί να επηρεάσει σημαντικά το περιθώριο κέρδους.

Έτσι, η χρήση αυτής της επιλογής για τον υπολογισμό του κόστους των ελαστικών και της διαγραφής τους είναι η βέλτιστη (βλ. παράδειγμα 2).

Τα παροπλισμένα ελαστικά, η χρήση των οποίων είναι δυνατή για οικονομικούς σκοπούς ή τα οποία υπόκεινται σε παράδοση με τη μορφή απορριμμάτων (προς διάθεση), πιστώνονται στην αποθήκη του οργανισμού βάσει πιστοποιητικού διαγραφής και τιμολογίου Για

εσωτερική κίνηση των υλικών περιουσιακών στοιχείων (ρήτρα 129 των Οδηγιών για τη λογιστική των αποθεμάτων). Τα απόβλητα που απομένουν από τη διαγραφή ελαστικών αποτιμώνται στην αξία που επικρατεί κατά την ημερομηνία διαγραφής με βάση την τιμή πιθανής χρήσης και πιστώνονται με το αναγραφόμενο κόστος στα οικονομικά αποτελέσματα του οργανισμού. Σύμφωνα με το Λογιστικό Σχέδιο, η παρουσία και η κίνηση μεταχειρισμένων ελαστικών και σκραπ καουτσούκ λογίζονται στον λογαριασμό 10, υπολογαριασμός 6 «Άλλα υλικά», ως απόβλητα.

Για τον υπολογισμό του φόρου εισοδήματος, ως επιστρεφόμενα απόβλητα νοούνται τα υπολείμματα πρώτων υλών (υλικών), ημικατεργασμένων προϊόντων, φορέων θερμότητας και άλλων ειδών υλικών πόρων που σχηματίζονται κατά τη διαδικασία παραγωγής αγαθών (εκτέλεση εργασιών, παροχή υπηρεσιών). , μερικώς χαμένο καταναλωτικές ιδιότητεςπόροι εισροών (χημικά ή φυσικές ιδιότητες) και επομένως χρησιμοποιείται με αυξημένο κόστος (χαμηλότερη παραγωγή) ή δεν χρησιμοποιείται λόγω επιδιωκόμενο σκοπό(Ρήτρα 6, άρθρο 254 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Τα ελαστικά αυτοκινήτων που δεν υπόκεινται σε περαιτέρω χρήση, κατά τη φορολόγηση των κερδών, είναι επίσης επιστρεφόμενα απόβλητα και όταν πωλούνται σε τρίτους, αποτιμώνται στην τιμή πώλησης (υποπαράγραφος 2, παράγραφος 6, άρθρο 254 του Φορολογικού Κώδικα της Ρωσίας Ομοσπονδία).

Τα έσοδα από την πώληση μεταχειρισμένων ελαστικών αυτοκινήτων αναγνωρίζονται ως λοιπά έσοδα, για τα οποία ο λογαριασμός 91, υπολογαριασμός 1 «Λοιπά έσοδα» προορίζεται για λογιστικοποίηση στο Λογιστικό Σχέδιο.

Η πώληση επιστρεφόμενων απορριμμάτων σύμφωνα με την παράγραφο 1 του άρθ. 146 του Κώδικα Φορολογίας της Ρωσικής Ομοσπονδίας αναγνωρίζεται ως αντικείμενο φόρου προστιθέμενης αξίας. Η φορολογική βάση για τον ΦΠΑ καθορίζεται ως η αξία αυτών των απορριμμάτων, που υπολογίζεται με βάση τις τιμές που καθορίζονται σύμφωνα με το άρθρο. 40 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, χωρίς να περιλαμβάνεται ΦΠΑ σε αυτά (ρήτρα 1, άρθρο 154).

Για τον υπολογισμό του φόρου εισοδήματος, τα έσοδα από την πώληση ανακυκλώσιμων απορριμμάτων λογίζονται ως έσοδα από την πώληση (άρθρο 249 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας). Το εισόδημα που λαμβάνεται μειώνεται από το κόστος των επιστρεφόμενων απορριμμάτων, καθώς και με άλλα έξοδα που σχετίζονται με την πώλησή τους (ρήτρα 1, άρθρο 268 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Το φθινόπωρο έρχεται σύντομα και θα χρειαστεί να αγοράσετε χειμερινά ελαστικά για το εταιρικό σας αυτοκίνητο. Μάθετε πώς να παρακολουθείτε το καλοκαίρι και χειμερινά λάστιχαστη λογιστική και τη φορολογία. Πρέπει να συμπεριλάβω το κόστος αγοράς ανταλλακτικών ελαστικών στην τιμή ενός αυτοκινήτου; Πώς να διαγράψετε τα ελαστικά όταν είναι τελείως φθαρμένα;

Υπάρχουν δύο περιπτώσεις όταν ένας οργανισμός έχει ελαστικά - είτε τα αγοράζει μαζί με το αυτοκίνητο είτε χωριστά.

Στην πρώτη περίπτωση, τα ελαστικά δεν υπολογίζονται χωριστά - το κόστος τους (συμπεριλαμβανομένων των εφεδρικών ελαστικών) λαμβάνεται υπόψη στο αρχικό κόστος του αυτοκινήτου (ρήτρα 6 PBU 6/01, ρήτρα 10 των Κατευθυντήριων γραμμών για τη λογιστική για τα πάγια στοιχεία ενεργητικού). Ανάλογη θα είναι η κατάσταση και στη φορολογική λογιστική.

Στη δεύτερη περίπτωση, τα ελαστικά θα πρέπει να θεωρούνται ως ανεξάρτητα λογιστικά αντικείμενα. Είναι αυτή η περίπτωση λογιστικής ελαστικών που θα εξεταστεί σε αυτό το άρθρο.

Τα ελαστικά δεν είναι το κύριο εργαλείο

Παρόλο που τα ελαστικά διαρκούν περισσότερο από ένα χρόνο, πρέπει να ληφθούν υπόψη ως μέρος του αποθέματος. Ας εξηγήσουμε γιατί.

Βάσει των κανόνων της ρήτρας 6 PBU 6/01 "Λογιστική για πάγια στοιχεία", ένα στοιχείο απογραφής παγίων περιουσιακών στοιχείων είναι ένα αντικείμενο με όλα τα φωτιστικά και εξαρτήματα ή ένα ξεχωριστό δομικά ξεχωριστό στοιχείο σχεδιασμένο να εκτελεί ορισμένες ανεξάρτητες λειτουργίες. Αλλά ένα ελαστικό αυτοκινήτου δεν μπορεί να χρησιμοποιηθεί ξεχωριστά από ένα αυτοκίνητο. Αυτό σημαίνει ότι δεν πληρούται μία από τις βασικές προϋποθέσεις για την αναγνώριση της περιουσίας ως πάγιου ενεργητικού στη λογιστική.

Επιπλέον, τα ελαστικά αυτοκινήτων δεν εμφανίζονται ως ανεξάρτητα λογιστικά στοιχεία ούτε στην Ταξινόμηση των παγίων περιουσιακών στοιχείων που περιλαμβάνονται σε ομάδες απόσβεσης (εγκρίθηκε με Διάταγμα της Κυβέρνησης της Ρωσικής Ομοσπονδίας της 01.01.2002 N 1), ούτε στον Πανρωσικό Ταξινομητή του Πάγια περιουσιακά στοιχεία OK 013-94 (OKOF) (εγκεκριμένο διάταγμα του Κρατικού Προτύπου της Ρωσίας με ημερομηνία 26 Δεκεμβρίου 1994 N 359).

Λογιστική για ελαστικά στη λογιστική

Τα ελαστικά αυτοκινήτων είναι από τα πιο φθαρμένα εξαρτήματα των οχημάτων. Η αντικατάσταση των ελαστικών είναι υποχρεωτική όταν είναι φθαρμένα ή κατεστραμμένα και είναι δυνατή όταν αλλάζουν οι εποχές - χειμώνας και καλοκαίρι.

Το κόστος των ελαστικών αυτοκινήτων που αγόρασε ο οργανισμός για την αντικατάσταση φθαρμένων καταγράφεται στο λογαριασμό 10 "Υλικά", υπολογαριασμός "Ανταλλακτικά". Ταυτόχρονα, οι Οδηγίες για την Εφαρμογή του Λογιστικού Σχεδίου (που εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 31ης Οκτωβρίου 2000 N 94n) συνιστούν την τήρηση αρχείων για αυτόν τον λογαριασμό ελαστικών που είναι τόσο σε απόθεμα όσο και σε κυκλοφορία .

Κατά τη λειτουργία του οχήματος, ο οργανισμός μπορεί να αλλάξει εποχικά χειμερινά ελαστικά σε θερινά ελαστικά και αντίστροφα, καθώς και να αντικαταστήσει τελείως φθαρμένα ελαστικά αυτοκινήτου με παρόμοια νέα ελαστικά. Ως εκ τούτου, σας συμβουλεύουμε να λάβετε ξεχωριστά υπόψη τα ελαστικά σε απόθεμα (καινούργια, εποχιακά, επισκευασμένα).

Για να το κάνετε αυτό, μπορείτε να ανοίξετε πρόσθετους υπολογαριασμούς τρίτης παραγγελίας στον υπολογαριασμό "Ελαστικά σε απόθεμα".

Αγορά νέων ελαστικών

Τα νέα ελαστικά, όπως και κάθε άλλο απόθεμα, γίνονται δεκτά για λογιστικοποίηση στο πραγματικό κόστος, το οποίο αποτελείται από το πραγματικό κόστος αγοράς του οργανισμού (παράδοση, κόστος ελαστικού), χωρίς ΦΠΑ και άλλους επιστρεφόμενους φόρους (ρήτρα 5, 6 PBU 5/01).

Στη λογιστική, η αγορά ελαστικών αντικατοπτρίζεται στις ακόλουθες εγγραφές:

Χρεωστική 60 Πίστωση 51

- παρατίθεται μετρητάγια ελαστικά?

Χρεωστική 10, υπολογαριασμός "Ανταλλακτικά", "Ελάστιχα σε απόθεμα", "Νέα ελαστικά", Πίστωση 60

- αντικατοπτρίζει το χρέος για αγορασμένα ελαστικά.

Χρεωστική 19 Πίστωση 60

- αντικατοπτρίζει τον ΦΠΑ που υποβάλλει ο πωλητής·

Χρεωστική 68 Πίστωση 19

- δεκτό για έκπτωση ΦΠΑ.

Μεταφορά ελαστικών σε λειτουργία

Όταν τα ελαστικά τίθενται σε λειτουργία, μετακινούνται μόνο σύμφωνα με υπολογαριασμούς, δηλ. στην αναλυτική λογιστική:

Χρεωστική 10, υπολογαριασμός "Ανταλλακτικά", "Ελαστικά σε κυκλοφορία", Πίστωση 10, υπολογαριασμός "Ανταλλακτικά", "Ελαστικά σε απόθεμα",

- τέθηκαν σε λειτουργία ελαστικά.

Σημείωση: η αντανάκλαση των ελαστικών σε κυκλοφορία στον αντίστοιχο υπολογαριασμό του λογαριασμού 10 υποδηλώνει ότι όσο τα ελαστικά είναι σε λειτουργία, το κόστος τους δεν υπόκειται σε διαγραφή στα έξοδα του οργανισμού.

Απόσυρση ακατάλληλων ελαστικών

Εάν τα ελαστικά έχουν καταστεί άχρηστα, διαγράφονται με την ακόλουθη καλωδίωση:

Χρέωση 20, 26, 44 Πίστωση 10, υπολογαριασμός "Ανταλλακτικά", "Ελαστικά σε κυκλοφορία",

- το κόστος των ελαστικών διαγράφεται ως έξοδα.

Όταν τα ελαστικά διαγράφονται για παραγωγή ή απορρίπτονται με άλλο τρόπο, χρησιμοποιείται μία από τις μεθόδους εκτίμησής τους, που δίνεται στην παράγραφο 16 του PBU 5/01 (μέθοδος FIFO, μέσο κόστος ή κόστος κάθε μονάδας). Όταν τίθενται σε λειτουργία, τα ελαστικά αποτιμώνται συνήθως στο κόστος κάθε μονάδας.

Τεκμηρίωση

Για κάθε ελαστικό (συμπεριλαμβανομένων των ελαστικών που περιλαμβάνονται στο αρχικό κόστος του αυτοκινήτου), ο οργανισμός μπορεί είτε να λάβει κάρτα για την καταγραφή της λειτουργίας ενός ελαστικού αυτοκινήτου (Παράρτημα 12 στους Κανόνες λειτουργίας ελαστικών αυτοκινήτων, εγκεκριμένο με Διάταγμα του Υπουργείου Μεταφορών της Ρωσίας με ημερομηνία 21.01.2004 N AK-9-r - αυτοί οι Κανόνες δεν ισχύουν πλέον, αλλά το τμήμα δεν έχει εκδώσει άλλα έγγραφα για την αντικατάστασή τους), ή μια απλή λογιστική κάρτα υλικού με τη μορφή N M-17 ( εγκρίθηκε με το διάταγμα της Κρατικής Στατιστικής Επιτροπής της Ρωσίας της 30.10.1997 N 71a).

Πληροφορίες σχετικά με την τεχνική κατάσταση του ελαστικού, τα χιλιόμετρα (οι δείκτες του πρέπει να εισάγονται μηνιαία) και τα ελαττώματα μπορούν να καταχωρηθούν στην Κάρτα για την καταγραφή της λειτουργίας ενός ελαστικού αυτοκινήτου. Κατά την αφαίρεση ενός ελαστικού από τη λειτουργία, υποδεικνύει: την ημερομηνία αποσυναρμολόγησης, πλήρη χιλιόμετρα, το όνομα του λόγου αφαίρεσης, που καθορίστηκε από την επιτροπή, όπου στάλθηκε το ελαστικό - για επισκευή, για αποκατάσταση, για εμβάθυνση του σχεδίου πέλματος, για σκραπ ή για καταγγελία.

Η έκδοση ελαστικών από αποθήκη για εγκατάσταση σε αυτοκίνητο εκδίδεται με απαίτηση-τιμολόγιο με τη μορφή N M-11 (εγκεκριμένο από το Διάταγμα της Κρατικής Στατιστικής Επιτροπής της Ρωσίας με ημερομηνία 30/10/1997 N 71a).

Όταν ένα ελαστικό αποστέλλεται για αποκατάσταση, εμβάθυνση πέλματος ή σκραπ, η λογιστική κάρτα υπογράφεται από μέλη της επιτροπής και κλείνεται. Ταυτόχρονα, εκτελεί τις λειτουργίες της πράξης παροπλισμού του ελαστικού. Επιβεβαιώνει επίσης την ανάγκη θέσης σε λειτουργία νέων ελαστικών.

Εκδίδονται νέες κάρτες για την καταγραφή της εργασίας τους για ελαστικά που παραλαμβάνονται μετά την αποκατάσταση. Η χιλιομετρική απόσταση ενός ελαστικού με βαθύ σχέδιο πέλματος ξεκινά από το μηδέν στην κάρτα που καταχωρίσατε προηγουμένως, ενώ μια απρόσωπη κοπή ξεκινά μια νέα λογιστική κάρτα.

Οι προαναφερθέντες Κανόνες δεν επέτρεπαν την αφαίρεση ελαστικών από τη χρήση και τη μεταφορά τους σε σκραπ ή για αποκατάσταση, εάν ήταν κατάλληλα για λειτουργία λόγω της τεχνικής τους κατάστασης (παράγραφος 88 των Κανόνων). Ο κατάλογος των λόγων παραγωγής και λειτουργίας για τους οποίους τα ελαστικά, οι σωλήνες και οι ταινίες ζάντας θα μπορούσαν να αποσυρθούν πρόωρα από την υπηρεσία δόθηκε στο Παράρτημα 9 των Κανόνων.

Διάρκεια ζωής

Η διάρκεια ζωής των ελαστικών αυτοκινήτων καθορίζεται από τον επικεφαλής του οργανισμού. Για να το προσδιορίσετε, μπορείτε να χρησιμοποιήσετε τα δεδομένα που δίνονται στο έγγραφο καθοδήγησης "Προσωρινοί κανόνες για τα λειτουργικά χιλιόμετρα ελαστικών οχημάτων (RD 3112199-1085-02)" (εγκρίθηκε από το Υπουργείο Μεταφορών της Ρωσίας στις 04.04.2002). Η ισχύς αυτών των Κανονισμών έχει παραταθεί μέχρι την έναρξη ισχύος των νέων σχετικών τεχνικών κανονισμών (Ενημερωτική επιστολή του Υπουργείου Μεταφορών της Ρωσίας με ημερομηνία 07.12.2006 N 0132-05/394).

Σε προσωρινά πρότυπα, δίνονται δεδομένα σχετικά με τη μέση χιλιομετρική απόσταση των ελαστικών για επιβατικά αυτοκίνητα και φορτηγά, λεωφορεία και τρόλεϊ (πίνακες 1 - 3). Ο ρυθμός χιλιομέτρων του ελαστικού (Hi) καθορίζεται ως εξής:

Γεια \u003d H x K1 x K2,

όπου H είναι η τιμή της μέσης χιλιομετρικής απόστασης του ελαστικού για ένα δεδομένο όχημα.

K1 - συντελεστής διόρθωσης λαμβάνοντας υπόψη την κατηγορία των συνθηκών λειτουργίας του οχήματος.

Το K2 είναι ένας συντελεστής διόρθωσης που λαμβάνει υπόψη τις συνθήκες λειτουργίας του οχήματος (οι τιμές των συντελεστών διόρθωσης δίνονται στους πίνακες 4 και 5). Ταυτόχρονα, η χιλιομετρική απόδοση του ελαστικού δεν πρέπει να είναι μικρότερη από το 25 τοις εκατό της μέσης χιλιομετρικής απόστασης του ελαστικού.

Μέση χιλιομετρική απόσταση ελαστικού Ρωσική παραγωγήγια επιβατικά αυτοκίνητα είναι περίπου 40 - 45 χιλιάδες χιλιόμετρα, για ελαστικά ξένης παραγωγής - 50 - 55 χιλιάδες χιλιόμετρα. Η απόσταση σε μίλια των ελαστικών φορτηγών είναι σημαντικά υψηλότερη: για οικιακά ελαστικά μπορεί να φτάσει τα 100.000 km, για ελαστικά ξένης κατασκευής - έως και 180.000 km.

Λογιστική Κόστους

Όταν τα ελαστικά τίθενται σε λειτουργία, ο σκοπός τους μπορεί να είναι δύο τύπων:

- για την αντικατάσταση φθαρμένων ή αχρησιμοποίητων ελαστικών.

- για εποχική αλλαγή καλοκαιρινά ελαστικάστα χειμερινά ελαστικά και, αντίστροφα, από τα χειμερινά στα καλοκαιρινά.

Η αντικατάσταση ελαστικών που είναι φθαρμένα ή φθαρμένα για άλλους λόγους μπορεί να θεωρηθεί ως επισκευή ρουτίνας (αντικατάσταση φθαρμένων εξαρτημάτων) ενός αυτοκινήτου. Επομένως, σε αυτή την περίπτωση, μπορεί κανείς γενικοί κανόνες, που ρυθμίζει τη διαδικασία διαγραφής στο κόστος παραγωγής και κυκλοφορίας των δαπανών για την επισκευή των παγίων.

Οι δαπάνες που πραγματοποιήθηκαν κατά την επισκευή ενός παγίου στοιχείου του ενεργητικού αντικατοπτρίζονται με βάση τα σχετικά πρωτογενή λογιστικά έγγραφα για τη λογιστική καταγραφή των πράξεων για την αποδέσμευση (δαπανών) υλικών περιουσιακών στοιχείων, τον υπολογισμό των μισθών, των χρεών προς τους προμηθευτές για επισκευές και άλλα έξοδα. Αυτά τα κόστη αντικατοπτρίζονται στα λογιστικά βιβλία στη χρέωση των αντίστοιχων λογαριασμών για τη λογιστικοποίηση του κόστους παραγωγής (έξοδα πωλήσεων) σε αντιστοιχία με την πίστωση των λογαριασμών για τη λογιστική καταγραφή των πραγματικών δαπανών (ρήτρα 67 των Μεθοδολογικών Κατευθυντήριων Γραμμών για τη Λογιστική των Παγίων Στοιχείων, εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας στις 13 Οκτωβρίου 2003 N 91n) . Αυτό ισχύει πλήρως για περιπτώσεις που σχετίζονται με την αγορά ελαστικών αυτοκινήτου και την επακόλουθη τοποθέτησή τους σε αυτοκίνητο για αντικατάσταση φθαρμένων.

Κατά την αντικατάσταση χειμερινά λάστιχαγια το καλοκαίρι στόχος των συνεχιζόμενων εργασιών είναι η προσαρμογή του οχήματος στα τοπικά κλιματικές συνθήκες. Κατά τη χειμερινή περίοδο, η αντικατάσταση των θερινών ελαστικών με χειμερινά είναι απαραίτητη προϋπόθεση για τη διατήρηση της απόδοσης του αυτοκινήτου, καθώς τα χειμερινά ελαστικά επιτρέπουν στο αυτοκίνητο να κινείται ελεύθερα σε παγωμένους και χιονισμένους δρόμους. Η χρήση χειμερινών ελαστικών καλοκαίριμπορεί να οδηγήσει σε έκτακτη ανάγκη, επειδή, όπως αναφέρθηκε παραπάνω, σε σύγκριση με τα καλοκαιρινά, μειώνουν την κατευθυντική ευστάθεια, το χειρισμό και τις ιδιότητες πέδησης του αυτοκινήτου.

Επομένως, η αντικατάσταση εποχιακών ελαστικών θα πρέπει να θεωρείται ως συντήρηση ενός πάγιου στοιχείου προκειμένου να διατηρηθεί η απόδοσή του. Το κόστος συντήρησης ενός στοιχείου πάγιων περιουσιακών στοιχείων (τεχνικός έλεγχος, συντήρηση) περιλαμβάνεται στο κόστος συντήρησης διαδικασία παραγωγήςκαι αντικατοπτρίζονται στη χρέωση των λογαριασμών λογιστικής για το κόστος παραγωγής (έξοδα προς πώληση) σε αντιστοιχία με την πίστωση των λογαριασμών λογιστικής για το κόστος παραγωγής (ρήτρες 66 και 73 των Κατευθυντήριων γραμμών για τη λογιστική για τα πάγια στοιχεία ενεργητικού).

Το κόστος διατήρησης των παγίων στοιχείων ενεργητικού σε καλή κατάσταση σχετίζεται με δαπάνες για συνήθεις δραστηριότητες (ρήτρα 7 του Λογιστικού Κανονισμού "Έξοδα Οργανισμού" (PBU 10/99), που εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 06.05.1999 N 33n ).

Εξετάστε τρεις τύπους διαγραφών:

- διαγραφή ελαστικών κατά τη μεταφορά σε λειτουργία.

- διαγραφή ελαστικών σε αναλογία με τα χιλιόμετρα τους.

- διαγραφή ελαστικών με χρήση του λογαριασμού 97 «Αναβαλλόμενα έξοδα».

Η πρώτη επιλογή είναι απλούστερη, αλλά κατά τη χρήση της απαιτείται σωστή αναλυτική λογιστική των ελαστικών μέχρι την πλήρη απόσυρσή τους.

Η δεύτερη επιλογή είναι πιο χρονοβόρα, αλλά όταν τη χρησιμοποιείτε, τα μεταχειρισμένα ελαστικά διαγράφονται για να κοστίζουν πιο ομοιόμορφα.

Εάν χρησιμοποιήσετε την τρίτη επιλογή, τότε η διαγραφή των δαπανών γίνεται ομοιόμορφα κατά την περίοδο που αφορούν, με τον τρόπο που καθορίζει ο ίδιος ο οργανισμός (ομοιόμορφα, ανάλογα με τον όγκο παραγωγής κ.λπ.) (ρήτρα 65 του οι Κανονισμοί για τη Λογιστική, εγκεκριμένη Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 29 Ιουλίου 1998 N 34n).

Παράδειγμα 1. Ο οργανισμός Phoenix αγόρασε ένα κιτ τον Σεπτέμβριο του 2014 ελαστικά όλων των εποχώνγια αυτοκινητο. Τον ίδιο μήνα τέθηκαν σε λειτουργία τα ελαστικά για την αντικατάσταση των φθαρμένων. Για τέσσερα ελαστικά, καταβλήθηκαν 43.500 ρούβλια, συμπεριλαμβανομένου του ΦΠΑ - 6635,6 ρούβλια.

Στη λογιστική, οι εγγραφές θα είναι οι εξής:

- 36.864,4 ρούβλια. (43 500 - 6635,6) - τα ελαστικά πιστώθηκαν στην αποθήκη.

Χρεωστική 19 Πίστωση 60

- 6635,6 ρούβλια. - ανακλώμενος ΦΠΑ.

Χρεωστική 60 Πίστωση 51

- 43 500 ρούβλια. - μεταφέρθηκαν χρήματα για ελαστικά.

Χρεωστική 68 Πίστωση 19

- 6635,6 ρούβλια. - αποδεκτό για έκπτωση ΦΠΑ.

Χρεωστική 20 Πίστωση 10, υπολογαριασμός "Ανταλλακτικά", "Ελαστικά σε απόθεμα", "Νέα ελαστικά",

- 36.864,4 ρούβλια. - το κόστος των ελαστικών περιλαμβάνεται στο κόστος των συνήθων δραστηριοτήτων.

Παράδειγμα 2. Ας συμπληρώσουμε τα δεδομένα του παραδείγματος 1: η λογιστική πολιτική του οργανισμού προβλέπει τη διαγραφή του κόστους των ελαστικών ομοιόμορφα, ανάλογα με τα μηνιαία χιλιόμετρα τους. Η μέση χιλιομετρική απόσταση των ελαστικών είναι 43.000 km, K1 - 0,95 (τα ελαστικά χρησιμοποιούνται σε δρόμους τρίτης κατηγορίας), K2 - 0,95 (το αυτοκίνητο χρησιμοποιείται σε αυτοκινητόδρομους εθνικής, δημοκρατικής και τοπικής σημασίας), τον Σεπτέμβριο ένα αυτοκίνητο με νέα ελαστικά 3852 χλμ.

Το πρότυπο χιλιομετρικής λειτουργίας για το ελαστικό Hi θα είναι 38.807,5 km (43.000 km x 0,95 x 0,95). Δεδομένου ότι τον Σεπτέμβριο τα χιλιόμετρα στα νέα ελαστικά ανήλθαν σε 3800 km, ο οργανισμός μπορεί να λάβει υπόψη 3609,73 ρούβλια σε έξοδα για συνηθισμένες δραστηριότητες. (36.864,4 ρούβλια: 38.807,5 km x 3.800 km).

Η τοποθέτηση ελαστικών σε ένα αυτοκίνητο στη λογιστική συνοδεύεται από ένα αρχείο:

Χρεωστική 97 Πίστωση 10, υπολογαριασμός "Ανταλλακτικά", "Ελαστικά σε απόθεμα", "Νέα ελαστικά",

- 36.864,4 ρούβλια. - το κόστος των ελαστικών περιλαμβάνεται στο κόστος μελλοντικών περιόδων.

Την τελευταία ημέρα του Σεπτεμβρίου, πραγματοποιείται μερική διαγραφή του κόστους των εγκατεστημένων ελαστικών μέσω καλωδίωσης:

Χρεωστική 20 Πίστωση 97

- 3609,73 ρούβλια. - μέρος του κόστους των ελαστικών περιλαμβάνεται στο κόστος των συνήθων δραστηριοτήτων.

Λογιστική για εποχιακά ελαστικά

Τα εποχιακά ελαστικά που αφαιρέθηκαν από το όχημα λόγω λήξης της σεζόν αποθηκεύονται στην αποθήκη. Δεν ισχύουν για:

- αχρησιμοποίητα υλικά, όπως ήταν σε λειτουργία.

- επιστρεφόμενα απόβλητα, καθώς δεν έχουν χάσει τις καταναλωτικές τους ιδιότητες.

Και στις δύο περιπτώσεις, τα υλικά λογιστικοποιούνται στον λογαριασμό 10 (ρήτρα 112 των Μεθοδολογικών Οδηγιών Λογιστικής Πόρων Αποθέματος).

Δεδομένου ότι, στο τέλος της περιόδου λειτουργίας, τα ελαστικά επιστρέφονται στην αποθήκη ήδη μερικώς φθαρμένα, ο οργανισμός έχει το δικαίωμα να επαναφέρει στον λογαριασμό 10, τον υπολογαριασμό "Ελαστικά σε απόθεμα", "Εποχιακά ελαστικά", το μερικό κόστος αγοράς ελαστικών αυτοκινήτων - μειωμένο λαμβάνοντας υπόψη τον βαθμό φθοράς. Με αυτή τη μέθοδο λογιστικής, ο βαθμός φθοράς των ελαστικών αυτοκινήτων μπορεί να προσδιοριστεί σε αναλογία με τα χιλιόμετρα του ελαστικού.

Για να υπολογιστεί το κόστος των ελαστικών που επιστράφηκαν στην αποθήκη, είναι απαραίτητο να προσδιοριστεί η χιλιομετρική απόσταση των ελαστικών αυτοκινήτων κατά την πραγματική τους λειτουργία. Εάν διατηρείται η προαναφερθείσα κάρτα λογιστικής λειτουργίας ελαστικού αυτοκινήτου, τότε τα δεδομένα λαμβάνονται από αυτήν. Εάν μια τέτοια οργάνωση δεν διατηρεί, τότε μένει να ανατρέξετε στις φορτωτικές που εκδίδονται για το αυτοκίνητο στη σεζόν και να επιλέξετε τις απαιτούμενες πληροφορίες από αυτές. Μετά από αυτό, ο επιθυμητός δείκτης προσδιορίζεται από τον τύπο:

Svsh \u003d (Npr. w - Fpr) : Npr. w x w,

όπου Svsh είναι το κόστος του ελαστικού που επιστράφηκε στην αποθήκη.

Ν π.χ. w - ποσοστό χιλιομέτρων ελαστικού.

Fpr - πραγματική χιλιομετρική απόσταση.

Ssh είναι το κόστος του ελαστικού.

Ο αντίστοιχος λογαριασμός κατά την ανάρτηση εποχιακών ελαστικών εξαρτάται από την επιλογή διαγραφής του κόστους τους κατά την τοποθέτηση. Εάν υπήρξε εφάπαξ διαγραφή κατά τη μεταφορά, τότε οι λογαριασμοί κόστους 20, 26, 44 συμψηφίζονται (δηλαδή, το κόστος παραγωγής ή το κόστος πώλησης της τρέχουσας περιόδου αναφοράς μειώνεται κατά το ποσό των ελαστικών αυτοκινήτων που επιστράφηκε στο η αποθήκη). Εάν η διαγραφή έγινε ομοιόμορφα, τότε ο λογαριασμός 97 πιστώνεται.

Παράδειγμα 3. Η εταιρεία «Mercury» την άνοιξη του 2014 απέκτησε ένα αυτοκίνητομε καλοκαιρινά ελαστικά. Το αυτοκίνητο χρησιμοποιείται για διοικητικούς σκοπούς. Τον Οκτώβριο του τρέχοντος έτους, ένα σετ χειμερινών ελαστικών (5 τεμ.) αγοράστηκε για 53.100 ρούβλια. (συμπεριλαμβανομένου ΦΠΑ - 8100 ρούβλια). Τον Νοέμβριο, αυτό το λάστιχο τοποθετήθηκε στο αυτοκίνητο.

Σύμφωνα με τη λογιστική πολιτική, το κόστος των θερινών και χειμερινών ελαστικών διαγράφεται ομοιόμορφα κατά την περίοδο λειτουργίας τους. Χιλιόμετρα λειτουργίας ελαστικών - 62.000 km, K1 - 0,95 (κατηγορία συνθηκών λειτουργίας - III), K2 - 1 (δεν υπάρχουν ειδικοί όροι λειτουργίας για το αυτοκίνητο στον οργανισμό). Από τον Νοέμβριο έως τον Μάρτιο συμπεριλαμβανομένου, ένα αυτοκίνητο με χειμερινά ελαστικά διένυσε 14.800 km, εκ των οποίων τα 3.500 km τον Μάρτιο.

Το πρότυπο χιλιομέτρων για αυτά τα ελαστικά είναι 58.900 km (62.000 x 0,95 x 1).

Κατά την αφαίρεση των χειμερινών ελαστικών για τον Μάρτιο, ο οργανισμός έχει το δικαίωμα να λάβει υπόψη στο κόστος των συνηθισμένων δραστηριοτήτων ένα μέρος του κόστους των χειμερινών ελαστικών - 2674,02 ρούβλια. (45.000 ρούβλια / 58.900 km x 3.500 km).

Το κόστος των χειμερινών ελαστικών, σύμφωνα με το οποίο πιστώνονται κατά τη μεταφορά στην αποθήκη, είναι 33.692,7 ρούβλια. (45.000 ρούβλια: 58.900 km x (58.900 km - 14.800 km)).

Στη λογιστική, ο λογιστής θα αντικατοπτρίζει τις ακόλουθες εγγραφές:

τον Οκτώβριο του 2014

Χρέωση 10, υπολογαριασμός "Ανταλλακτικά", "Ελαστικά σε απόθεμα", Πίστωση 60

- 45.000 ρούβλια. (53 100 - 8100) - ένα σετ χειμερινών ελαστικών έχει πιστωθεί στην αποθήκη.

Χρεωστική 19 Πίστωση 60

- 8100 ρούβλια. - ανακλώμενος ΦΠΑ.

Χρεωστική 68 Πίστωση 19

- 8100 ρούβλια. - υποβλήθηκε έκπτωση ΦΠΑ.

Νοέμβριος 2014

Χρεωστική 97 Πίστωση 10, υπολογαριασμός "Ανταλλακτικά", "Ελαστικά σε απόθεμα",

- 45.000 ρούβλια. - τέθηκαν σε λειτουργία ελαστικά.

Σειρά καλοκαιρινά ελαστικάαφαιρείται από το αυτοκίνητο μεταφέρεται στην αποθήκη. Επειδή όμως το κόστος αυτών των ελαστικών λαμβάνεται υπόψη στο αρχικό κόστος του οχήματος, υπολογίζονται, ανεξάρτητα από τα χιλιόμετρα, με μηδενικό κόστος.

ΣΕ τελευταιες μερεςΝοέμβριο, Δεκέμβριο, Ιανουάριο και Φεβρουάριο, το λογιστήριο διαγράφει μέρος του κόστους των χειμερινών ελαστικών στο λογαριασμό εξόδων. Οι τιμές διαγραφής καθορίζονται σε αναλογία με τα μηνιαία χιλιόμετρα του αυτοκινήτου:

Χρεωστική 26 Πίστωση 97

- αφαιρέθηκε μέρος του κόστους των χειμερινών ελαστικών.

Μάρτιος 2015

Χρεωστική 26 Πίστωση 97

- 2675,94 ρούβλια. - μέρος του κόστους των χειμερινών ελαστικών λαμβάνεται υπόψη στα έξοδα για συνήθεις δραστηριότητες.

Χρεωστική 10, υπολογαριασμός "Ανταλλακτικά", "Ελάστιχα σε απόθεμα", Πίστωση 97

- 26.427,52 ρούβλια. - αντικατοπτρίζει το κόστος των χειμερινών ελαστικών που μεταφέρονται στην αποθήκη.

Η τοποθέτηση των θερινών ελαστικών αντικατοπτρίζεται μόνο στην αναλυτική λογιστική, αφού το κόστος της περιλαμβάνεται στο αρχικό κόστος του αυτοκινήτου.

φορολογική λογιστική

Στη φορολογική λογιστική, το όχημα που αποκτά ο οργανισμός λογίζεται ως ένα ενιαίο αντικείμενο απογραφής. Κατά συνέπεια, το κόστος των ελαστικών που είναι εγκατεστημένα στο αυτοκίνητο και στον «εφεδρικό τροχό» περιλαμβάνεται στο αρχικό του κόστος (άρθρο 257 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Τα ελαστικά αυτοκινήτου που αγοράζονται χωριστά από το αυτοκίνητο δεν περιλαμβάνονται στα αποσβέσιμα ακίνητα. Λαμβάνονται υπόψη στο κόστος συντήρησης και λειτουργίας, επισκευής και συντήρησης παγίων περιουσιακών στοιχείων και άλλων περιουσιακών στοιχείων, καθώς και στη διατήρησή τους σε καλή κατάσταση (ρήτρα 2, ρήτρα 1, άρθρο 253 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Αυτά τα λειτουργικά κόστη (αγορά εφεδρικών ελαστικών) αναγνωρίζονται για τους σκοπούς του υπολογισμού του φόρου εισοδήματος (ρήτρα 1, άρθρο 260 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Η αντικατάσταση εποχιακών ελαστικών περιλαμβάνεται επίσης στο κόστος συντήρησης των ακινήτων, εγκαταστάσεων και εξοπλισμού. Κατά συνέπεια, το κόστος απόκτησης ενός νέου συνόλου ελαστικών περιλαμβάνεται στο κόστος υλικών για την αγορά υλικών που χρησιμοποιούνται για τη συντήρηση των παγίων περιουσιακών στοιχείων (ρήτρα 2, ρήτρα 1, άρθρο 254 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Οι εταιρείες που χρησιμοποιούν τη μέθοδο της αυτοτέλειας θα πρέπει να αναγνωρίσουν αυτά τα έξοδα κατά την ημερομηνία θέσης σε λειτουργία, δηλαδή την ημερομηνία τοποθέτησης των ελαστικών στο αυτοκίνητο (ρήτρα 2, άρθρο 272 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Το μειωμένο κόστος των εποχιακών ελαστικών που αφαιρούνται από το αυτοκίνητο και μεταφέρονται στην αποθήκη δεν αντικατοπτρίζεται στη φορολογική λογιστική.

Θυμηθείτε ότι το ποσό του κόστους υλικού πρέπει να μειωθεί κατά το κόστος:

- επιστρεφόμενα απόβλητα (ρήτρα 6, άρθρο 254 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

- υπόλοιπα αποθεμάτων που μεταφέρθηκαν στην παραγωγή, αλλά δεν χρησιμοποιούνται στην παραγωγή στο τέλος του μήνα (ρήτρα 5, άρθρο 254 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Ταυτόχρονα, τα υπόλοιπα των αποθεμάτων αποτιμώνται στο ίδιο κόστος στο οποίο συμπεριλήφθηκαν στα έξοδα κατά τη διαγραφή.

Τα ελαστικά που αφαιρούνται από το όχημα δεν είναι ούτε επιστρεφόμενα απόβλητα ούτε υπολείμματα αποθέματος.

Ως αποτέλεσμα, με την επιλογή μιας εφάπαξ διαγραφής του κόστους των ελαστικών κατά την ίδρυσή τους, το ποσό των δαπανών που λαμβάνονται υπόψη στη λογιστική κατά τον προσδιορισμό των κερδών και τη φορολογική βάση για φόρο εισοδήματος κατά τη στιγμή της καταχώρισης του τα ελαστικά που αφαιρέθηκαν στην αποθήκη θα διαφέρουν. Και αυτό υποχρεώνει τον οργανισμό να ανατρέξει στους κανόνες του Λογιστικού Κανονισμού "Λογιστική για διακανονισμούς φόρου εισοδήματος επιχειρήσεων" PBU 18/02 (εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 19ης Νοεμβρίου 2002 N 114n).

Η προκύπτουσα διαφορά στα λογιστικά έξοδα αναγνωρίζεται ως φορολογητέα προσωρινή, καθώς οδηγεί στο σχηματισμό αναβαλλόμενου φόρου εισοδήματος, ο οποίος θα αυξήσει το ποσό του φόρου εισοδήματος που καταβάλλεται στον προϋπολογισμό στις επόμενες ή μεταγενέστερες περιόδους αναφοράς.

Με βάση αυτή τη διαφορά σχηματίζεται αναβαλλόμενη φορολογική υποχρέωση (ρήτρες 12, 15, 18 PBU 18/02).

Μια φορολογητέα προσωρινή διαφορά προκύπτει επίσης εάν η λογιστική χρησιμοποιεί την επιλογή διαγραφής με ευθεία γραμμή για τα ελαστικά.

Συνέχεια του παραδείγματος 2. Στη φορολογική λογιστική, το κόστος των εγκατεστημένων ελαστικών, 36.864,4 ρούβλια, θα συμπεριληφθεί στα έξοδα που μειώνουν τα εισοδήματα που λαμβάνονται κατά τον υπολογισμό του φόρου εισοδήματος για 9 μήνες του 2014.

Η διαφορά στα ποσά των δαπανών που λαμβάνονται υπόψη στη λογιστική και τη φορολογική λογιστική είναι 33.254,67 ρούβλια. (36 864.4 - 3609.73) - είναι φορολογητέα προσωρινή.

Με βάση αυτό, ο οργανισμός την τελευταία ημέρα του Σεπτεμβρίου κάνει μια επιπλέον καταχώρηση:

Χρέωση 68, υπολογαριασμός «Φόρος Εισοδήματος», Πίστωση 77

- 6650,93 ρούβλια. (33.254,67 RUB x 20%) - το ποσό της αναβαλλόμενης φορολογικής υποχρέωσης έχει συσσωρευτεί.

Από τον Οκτώβριο, κάθε μήνα, κατά τη διαγραφή μέρους του κόστους των εγκατεστημένων ελαστικών ως έξοδα, η αναβαλλόμενη φορολογική υποχρέωση θα εξοφλείται μερικώς:

Χρεωστική 77 Πίστωση 68, υπολογαριασμός «Φόρος Εισοδήματος»,

- μειωμένο (εξοφλημένο) ποσό αναβαλλόμενης φορολογικής υποχρέωσης.