उद्यम में कारों के टायरों के लिए लेखांकन। कार के टायरों के लिए लेखांकन

लेखा प्रक्रिया कार के टायरयह इस बात पर निर्भर करता है कि उन्हें वाहन के साथ खरीदा गया है या अलग से।

विक्टोरिया झूमुलिना, वरिष्ठ लेखा परीक्षक, वीआईटी-ऑडिट एलएलसी

टायर वाहन के चेसिस के मुख्य तत्वों में से एक है। अचल संपत्तियों से खरीदे गए टायरों को छोड़कर टायरों को मालसूची में शामिल किया जाता है। इन भौतिक संपत्तियों की विशेषताएं सीधे उनके लेखांकन और दस्तावेज़ीकरण के क्रम को प्रभावित करती हैं। टायर लगातार बढ़ते घिसाव के अधीन होते हैं और अक्सर उनके सेवा जीवन के अंत से बहुत पहले विफल हो जाते हैं। इसके अलावा, घिसे हुए टायरों को या तो फिर से पढ़ा जा सकता है या पुनर्नवीनीकरण किया जा सकता है, जिसके अलग-अलग लेखांकन निहितार्थ हैं। टायरों में कुछ मौसमी गुण भी होते हैं जो कार के संचालन के दौरान उनके उपयोग की आवृत्ति को निर्धारित करते हैं।

पैरा 10 के अनुसार दिशा-निर्देश 13 अक्टूबर, 03 नंबर 91n के रूसी संघ के वित्त मंत्रालय के आदेश द्वारा अनुमोदित अचल संपत्तियों के लेखांकन के लिए, अचल संपत्ति लेखा इकाई एक इन्वेंट्री ऑब्जेक्ट है। एक इन्वेंट्री ऑब्जेक्ट को सभी जुड़नार और फिटिंग के साथ पहचाना जाता है, या एक अलग संरचनात्मक रूप से अलग वस्तु जिसे कुछ स्वतंत्र कार्यों को करने के लिए डिज़ाइन किया गया है, या संरचनात्मक रूप से स्पष्ट वस्तुओं का एक अलग परिसर है जो एक विशिष्ट कार्य करने के लिए डिज़ाइन किया गया है।

चूंकि कार से अलग से खरीदे गए टायर का उपयोग करना संभव नहीं है, कार की प्रारंभिक लागत में, अन्य चीजों के अलावा, टायर, इनर ट्यूब और रिम टेप के साथ एक स्पेयर व्हील की लागत शामिल है।

यही है, कार के साथ खरीदे गए अतिरिक्त सहित टायरों को एक निश्चित संपत्ति के रूप में गिना जाता है और खाता 08 "गैर-वर्तमान परिसंपत्तियों में निवेश" पर परिलक्षित होता है। जब कार की लागत पूरी तरह से बन जाती है, तो लेखाकार एक रिकॉर्ड बनाता है

Dt01 "अचल संपत्ति" - Kt08 "गैर-वर्तमान संपत्ति में निवेश"।

कार से अलग टायर खरीदना

सड़क परिवहन उद्यमों के पास आय और व्यय के लेखांकन के लिए एक उद्योग-विशिष्ट निर्देश है, जिसे 24 जून, 2003 संख्या 153 के रूस के परिवहन मंत्रालय के आदेश द्वारा अनुमोदित किया गया था। इस निर्देश के अनुसार, रोलिंग स्टॉक की मरम्मत के लिए पुर्जों की लागत और कार के टायरों की लागत सामग्री की लागत (खंड 42) में शामिल है। वही लेख पहनने और कार के टायरों की मरम्मत की लागत को ध्यान में रखता है, लेकिन केवल परिवहन मंत्रालय द्वारा अनुमोदित सीमाओं के भीतर, जो संगठन की लेखा नीति (अनुच्छेद 43) में तय की गई है। पहनने और टायरों की मरम्मत की बहाली के लिए अतिरिक्त लागत अन्य खर्चों में शामिल हैं (अनुच्छेद 97)।

खातों के चार्ट के आवेदन के निर्देशों के अनुसार, 10-5 उप-खाते "स्पेयर पार्ट्स" मुख्य गतिविधि की जरूरतों के लिए खरीदे गए या निर्मित स्पेयर पार्ट्स की उपलब्धता और संचलन को ध्यान में रखते हैं, मरम्मत के लिए, पहने हुए हिस्सों के प्रतिस्थापन के लिए स्टॉक और टर्नओवर में मशीनों, उपकरणों, वाहनों, साथ ही कार के टायरों की संख्या।

28 दिसंबर, 01 नंबर 119 एन के रूसी संघ के वित्त मंत्रालय के आदेश द्वारा अनुमोदित इन्वेंट्री के लिए लेखांकन के दिशानिर्देशों के पैरा 42 के अनुसार, सामग्री एक प्रकार की इन्वेंट्री है। सामग्री में कच्चा माल, बुनियादी और सहायक सामग्री, खरीदे गए अर्ध-तैयार उत्पाद और घटक, ईंधन, पैकेजिंग, स्पेयर पार्ट्स, निर्माण और अन्य सामग्री शामिल हैं।

इस प्रकार, वाहन से अलग से खरीदे गए टायरों को सामग्री संरचना में शामिल किया जाना चाहिए। इसी समय, टायरों की कीमत उनके लेखांकन के क्रम को प्रभावित नहीं करती है।

कुछ दस्तावेज़ीकृत

टायरों के खाते के लिए, इन्वेंट्री के लिए लेखांकन के लिए प्राथमिक प्रलेखन के चौराहों के रूपों का उपयोग किया जाता है, जो कि 30 अक्टूबर, 1997 की संख्या 71 ए की रूस की राज्य सांख्यिकी समिति की डिक्री द्वारा अनुमोदित हैं। इन फॉर्म्स में शामिल हैं: रसीद ऑर्डर (फॉर्म नंबर एम-4), लिमिट-फेंस कार्ड (फॉर्म नंबर एम-8)। इसके अलावा, टायरों के संचालन के लिए लेखांकन के लिए एक संगठन हो सकता है एकीकृत रूपप्राथमिक दस्तावेज़ स्वतंत्र रूप से विकसित होते हैं और आर्थिक गतिविधियों में लागू होते हैं, उनके दस्तावेज़ जो कला की आवश्यकताओं को पूरा करते हैं। लेखांकन पर कानून के 9 (इन्वेंट्री के लिए लेखांकन के लिए पद्धतिगत दिशानिर्देशों के खंड 100)। उसी समय, संगठन द्वारा स्वतंत्र रूप से विकसित दस्तावेजों के रूपों को लेखा नीति में तय किया जाना चाहिए। हालाँकि, संगठन भी उपयोग कर सकते हैं मौजूदा अनुभव. उदाहरण के लिए, रूस के कृषि मंत्रालय के दिनांक 16 मई, 2003 के आदेश संख्या 750 ने एग्रीबिजनेस उद्यमों के लिए प्राथमिक लेखा दस्तावेज के विशेष रूपों को मंजूरी दी, जिसमें एक टायर रिकॉर्ड कार्ड (फॉर्म नंबर 424-एपीके) शामिल है, जो इस समय से बनाए रखा गया है। टायर प्राप्त होते हैं और जब तक वे लिखे नहीं जाते (निपटान)। आप कार के टायर के संचालन के लिए लेखांकन के लिए कार्ड का उपयोग कर सकते हैं, जो कि 30 जून, 2008 के रूसी संघ के सशस्त्र बलों के तहत न्यायिक विभाग के आदेश का एक परिशिष्ट है। 104 "निर्देश के अनुमोदन पर" आधिकारिक वाहनों का रखरखाव, संचालन, रखरखाव और मरम्मत ”। 21 जनवरी, 2004 नंबर AK-9-r के रूसी परिवहन मंत्रालय के आदेश द्वारा अनुमोदित ऑटोमोबाइल टायर AE 001-04 के संचालन के लिए पहले से मान्य नियमों के परिशिष्ट संख्या 12, रिकॉर्डिंग टायर के लिए एक फॉर्म भी प्रदान करता है। कार्यवाही।

टायर रिकॉर्ड कार्ड कार पर टायर की तकनीकी स्थिति को इंगित करता है, जिसमें दोष, क्षति की प्रकृति और सीमा शामिल है। उपयोग किए गए टायरों के लिए, जब किसी अन्य वाहन में लगाया जाता है, तो उनका पिछला माइलेज रिकॉर्ड किया जाता है। स्थानीय क्षति की मरम्मत के बाद, टायर संचालन का लेखा-जोखा उसी कार्ड पर जारी रहता है। हर महीने, प्रत्येक कार्ड में वास्तविक माइलेज दर्ज किया जाता है।

सड़क के पहियों पर टायर को स्पेयर टायर से बदलते समय, चालक को टायर के संचालन के लिए जिम्मेदार व्यक्ति को सूचित करने के लिए बाध्य किया जाता है, प्रतिस्थापन की तिथि, बदले गए टायर की क्रम संख्या और स्पीडोमीटर पढ़ने के समय स्थापना। ये डेटा कार्ड में भी दर्ज हैं।

यदि टायर को सेवा से बाहर कर दिया जाता है, तो रिकॉर्ड कार्ड निराकरण की तारीख, पूर्ण लाभ, हटाने का कारण, कमीशन द्वारा निर्धारित, चलने वाले पैटर्न की शेष ऊंचाई (सबसे बड़ी पहनने के अनुसार), वह स्थान इंगित करता है जहां टायर की मरम्मत, मरम्मत या निपटान किया जाएगा। जब एक टायर को मरम्मत, ट्रेड पैटर्न को गहरा करने या स्क्रैप के लिए भेजा जाता है, तो टायर का निरीक्षण करने वाले आयोग के सदस्यों द्वारा टायर ऑपरेशन रिकॉर्ड कार्ड पर हस्ताक्षर किए जाते हैं। इस मामले में, लेखा कार्ड टायर को लिखने का एक कार्य है। बहाली के बाद प्राप्त टायरों के लिए उनके काम को रिकॉर्ड करने के लिए नए कार्ड जारी किए जाते हैं।

जब टायरों का निपटान किया जाता है (पूर्ण पहनने, दोषपूर्ण क्षति), टायर लेखा कार्ड के मानक मुद्दे के अलावा, उनके राइट-ऑफ (निपटान) के लिए एक अधिनियम तैयार किया जाता है। यह दस्तावेज़ उद्यम के प्रमुख द्वारा नियुक्त आयोग द्वारा तैयार किया गया है। राइट-ऑफ (निपटान) रिपोर्ट टायर राइट-ऑफ का कारण बताती है: अस्वीकार्य अवशिष्ट ट्रेड ऊंचाई; मरम्मत से परे विनाश (टूटना, अनुदैर्ध्य कट, आदि)।

संगठन के खर्चों के लिए टायरों की लागत को लिखना

निम्नलिखित परिस्थितियों के होने पर संगठन को टायरों की लागत को खर्च के रूप में लिखने का अधिकार है:

पहनने या क्षति के कारण वास्तविक सेवानिवृत्ति के समय;

कार पर स्थापना के समय;

समान रूप से आप उपयोग करते हैं।

संगठन की लागत के हिस्से के रूप में टायरों की लागत को प्रतिबिंबित करने की चुनी हुई विधि के आधार पर, टायर रीसाइक्लिंग के लेखांकन में प्रतिबिंब भी बदलता है। आइए प्रत्येक लेखांकन पद्धति पर करीब से नज़र डालें।

1. टूट-फूट या क्षति के कारण वास्तविक निपटान के समय टायरों की लागत को खर्चों में बट्टे खाते में डालना।

चार्ट ऑफ अकाउंट्स के आवेदन के निर्देशों के अनुसार: उप-अकाउंट 10-5 पर, स्टॉक और टर्नओवर में खरीदी गई कार के टायरों की मौजूदगी और आवाजाही को ध्यान में रखा जाता है। पूर्वगामी से, दूसरे क्रम के उप-खातों का सीधे उपयोग करने की आवश्यकता होती है, उदाहरण के लिए, 10-5-1 "स्टॉक में टायर, 10-5-2" प्रचलन में टायर "। फिर, संचालन के लिए गोदाम से टायरों की स्वीकृति पर, एक लेखा प्रविष्टि की जाती है: डीटी10-5-1 - केटी10-5-2, और संचालन के लिए अनुपयुक्तता के कारण रजिस्टर से टायरों को लिखते समय: Dt20, 23, 25, 26 - Kt10-5-2।

हालाँकि, इस विकल्प का उपयोग करते समय, लेखांकन पद्धति का उल्लंघन किया जाता है, और यहाँ क्यों है। PBU 1/2008 के पैरा 6 के अनुसार "संगठन की लेखा नीति" (06.10.08 नंबर 106n के रूसी संघ के वित्त मंत्रालय का आदेश), संगठन की लेखा नीति को खर्चों को पहचानने के लिए अधिक तत्परता सुनिश्चित करनी चाहिए और छिपे हुए भंडार (विवेक की आवश्यकता) के निर्माण को रोकने के लिए संभावित आय और संपत्तियों की तुलना में लेखांकन में देयताएं। संचालन के लिए उनकी अनुपयुक्तता के कारण टायरों को लिखते समय, यह आवश्यकता नहीं देखी जाती है।

इसके अलावा, लेखांकन की यह विधि प्रदान की गई सेवाओं की लागत को विकृत करती है, कार्य किया जाता है, क्योंकि रिपोर्टिंग अवधि में टायरों की लागत को लिखा जाएगा, जिसमें उनका वास्तविक संचालन न्यूनतम था।

इस प्रकार, टायरों के लिए लेखांकन का यह विकल्प उपयोग के लिए अनुशंसित नहीं है। लेखाकारों के लिए जो अभी भी इस प्रक्रिया को टायरों की लागत को लिखने के लिए लागू करते हैं, एक उदाहरण पर इसके प्रतिबिंब पर विचार करें।

2. कार पर उनकी स्थापना के समय टायरों की लागत को खर्चों के लिए लिखना।

इन्वेंट्री के लिए लेखांकन के लिए दिशानिर्देशों के खंड 93 के अनुसार, यूनिट के गोदामों (पैंट्री) से साइटों, टीमों, कार्यस्थलों तक सामग्री जारी की जाती है, उन्हें भौतिक संपत्ति के खातों से डेबिट किया जाता है और लेखांकन के संबंधित खातों में जमा किया जाता है। उत्पादन लागत (20, 23)।

पीबीयू 10/99 "संगठन के व्यय" के अनुच्छेद 16 के अनुसार, निम्नलिखित शर्तों को पूरा करने पर खर्चों को लेखांकन में मान्यता दी जाती है:

व्यय एक विशिष्ट अनुबंध के अनुसार किया जाता है, विधायी और विनियामक अधिनियमों, व्यावसायिक रीति-रिवाजों की आवश्यकता;

व्यय की राशि निर्धारित की जा सकती है;

विश्वास है कि किसी विशेष लेन-देन के परिणामस्वरूप संगठन के आर्थिक लाभ में कमी आएगी। यह आश्वासन तब मौजूद होता है जब इकाई ने संपत्ति को स्थानांतरित कर दिया है या संपत्ति के हस्तांतरण के बारे में कोई अनिश्चितता नहीं है।

इसके अलावा, कार के हिस्से के रूप में प्राप्त अनुपयुक्त टायरों के बजाय खरीदे गए टायरों के प्रतिस्थापन को कार की मरम्मत माना जा सकता है, इसलिए, PBU 6/01 के अनुच्छेद 27 के आधार पर, रिपोर्टिंग अवधि में खर्चों को मान्यता दी जाती है जिसमें मरम्मत बन चूका है।

उपरोक्त आवेदन के आधार पर इस विकल्पटायरों के लिए लेखांकन को उचित माना जा सकता है।

हालाँकि, कार के टायर बैलेंस शीट पर हैं या नहीं, इसकी परवाह किए बिना, लेखाकार को उनके आंदोलन को ट्रैक करना होगा। आखिरकार, टायर के संचालन के दौरान, इसकी मरम्मत करना आवश्यक हो सकता है, और टायर के समाप्त हो जाने के बाद, उद्यम के प्रबंधन को यह तय करना होगा कि उपयोग किए गए रबर को पुनर्स्थापित करना या इसे रीसायकल करना आवश्यक है या नहीं। दोनों ही मामलों में, टायरों को टायर रीट्रेडिंग (पुनर्चक्रण) में विशेषज्ञता रखने वाले तृतीय पक्षों को स्थानांतरित कर दिया जाता है। इसके लिए संगठन को उनकी मात्रात्मक और मूल्यांकन के बारे में सटीक जानकारी चाहिए। यह भी याद रखना आवश्यक है कि टायरों के निपटान के दौरान, उत्पादन अपशिष्ट उत्पन्न होता है, और संगठन को उनके लेखांकन के तरीकों को लागू करना चाहिए, लेखांकन और कर लेखांकन में तय किया गया। इसी समय, उद्यम में उत्पन्न कचरे की मात्रा सीधे पर्यावरण भुगतान की मात्रा को प्रभावित करती है।

उपयोग किए गए टायरों की सुरक्षा को नियंत्रित करने के लिए, हम आपको सलाह देते हैं कि आप अतिरिक्त रूप से दर्ज किए गए खाते पर उनके ऑफ-बैलेंस अकाउंटिंग को व्यवस्थित करें, उदाहरण के लिए, खाता 012 "टायर पुट इन ऑपरेशन"। इस ऑफ-बैलेंस शीट खाते को संगठन के खातों के वर्किंग चार्ट में शामिल किया जाना चाहिए।

3. उपयोग किए जाने पर टायरों की लागत को समान रूप से लिखें।

संगठन के खर्चों के हिस्से के रूप में टायरों की लागत को प्रतिबिंबित करने की इस पद्धति को चुनते समय, PBU 10/99 के पैरा 19 में निहित आय और व्यय के मिलान के सिद्धांत को देखा जाता है, इस लेखांकन विकल्प को लागू करते समय आर्थिक व्यवहार्यता होती है ( टायर उनके वास्तविक उपयोग की अवधि में लिखे गए हैं)।

समान रूप से डिकमीशनिंग टायरों के विकल्प की भी अनुमति है नियमोंलेखांकन पर। विशेष रूप से, माल के लिए लेखांकन के लिए दिशानिर्देशों के खंड 94 के आधार पर, उत्पादन के लिए जारी सामग्री की लागत, लेकिन भविष्य की रिपोर्टिंग अवधि से संबंधित, भविष्य की अवधि के लिए व्यय खाते में जमा की जाती है। रूसी संघ में लेखांकन और वित्तीय रिपोर्टिंग पर विनियम के अनुच्छेद 65 के अनुसार, अनुमोदित। 29 जुलाई, 1998 नंबर 34n के रूसी संघ के वित्त मंत्रालय के आदेश से: रिपोर्टिंग अवधि में संगठन द्वारा की गई लागत, लेकिन निम्नलिखित रिपोर्टिंग अवधि से संबंधित, बैलेंस शीट में एक अलग मद के रूप में परिलक्षित होती है आस्थगित व्यय और उस अवधि के दौरान संगठन द्वारा स्थापित तरीके से राइट-ऑफ के अधीन हैं जिसके द्वारा वे संबंधित हैं।

इसके अलावा, बड़ी परिवहन कंपनियों के एकाउंटेंट के लिए, उनके चालू होने के समय लागत के रूप में टायरों की लागत को लिखना लाभ मार्जिन को महत्वपूर्ण रूप से प्रभावित कर सकता है।

इस प्रकार, टायरों की लागत और उनके राइट-ऑफ के लेखांकन के लिए इस विकल्प का उपयोग सबसे इष्टतम है (उदाहरण 2 देखें)।

डिकमीशन किए गए टायर, जिनका उपयोग आर्थिक उद्देश्यों के लिए संभव है या जो कचरे के रूप में वितरण के अधीन हैं (निपटान के लिए), राइट-ऑफ प्रमाणपत्र और चालान के आधार पर संगठन के गोदाम में जमा किए जाते हैं के लिए

भौतिक संपत्ति का आंतरिक संचलन (सूची के लिए लेखांकन के लिए निर्देशों का खंड 129)। टायरों के राइट-ऑफ से बचे हुए कचरे का मूल्यांकन संभावित उपयोग की कीमत के आधार पर राइट-ऑफ की तारीख पर प्रचलित मूल्य पर किया जाता है और संगठन के वित्तीय परिणामों के लिए संकेतित लागत पर जमा किया जाता है। खातों के चार्ट के अनुसार, उपयोग किए गए टायरों और स्क्रैप रबर की उपस्थिति और संचलन को खाते 10, उप-खाता 6 "अन्य सामग्री" के रूप में अपशिष्ट के रूप में गिना जाता है।

आयकर की गणना के उद्देश्य से, वापसी योग्य अपशिष्ट का अर्थ है कच्चे माल (सामग्री), अर्द्ध-तैयार उत्पाद, ताप वाहक और अन्य प्रकार के भौतिक संसाधन जो माल के उत्पादन की प्रक्रिया में बनते हैं (कार्य का प्रदर्शन, सेवाओं का प्रावधान) , आंशिक रूप से खो गया उपभोक्ता गुणइनपुट संसाधन (रासायनिक या भौतिक गुण) और इसलिए बढ़ी हुई लागत (कम उत्पादन) के साथ प्रयोग किया जाता है या इसके कारण उपयोग नहीं किया जाता है इच्छित उद्देश्य(खंड 6, रूसी संघ के कर संहिता के अनुच्छेद 254)।

कार के टायर जो आगे उपयोग के अधीन नहीं हैं, जब मुनाफे पर कर लगाया जाता है, तो वे भी वापस करने योग्य अपशिष्ट होते हैं, और जब किसी तीसरे पक्ष को बेचा जाता है, तो उनका मूल्यांकन बिक्री मूल्य (उपखंड 2, खंड 6, रूसी कर संहिता के अनुच्छेद 254) पर किया जाता है। फेडरेशन)।

प्रयुक्त कार टायरों की बिक्री से आय को अन्य आय के रूप में पहचाना जाता है, जिसके लिए खाता 91, उप-खाता 1 "अन्य आय" खातों के चार्ट में लेखांकन के लिए अभिप्रेत है।

कला के पैरा 1 के अनुसार वापसी योग्य कचरे की बिक्री। रूसी संघ के टैक्स कोड के 146 को मूल्य वर्धित कर की वस्तु के रूप में मान्यता प्राप्त है। वैट के लिए कर आधार को ऐसे कचरे के मूल्य के रूप में निर्धारित किया जाता है, जिसकी गणना कला के अनुसार निर्धारित कीमतों के आधार पर की जाती है। रूसी संघ के टैक्स कोड के 40, उनमें वैट शामिल किए बिना (खंड 1, अनुच्छेद 154)।

आयकर की गणना के उद्देश्य से, पुनर्चक्रण योग्य कचरे की बिक्री से होने वाली आय को बिक्री से प्राप्त आय के रूप में माना जाता है (रूसी संघ के कर संहिता के अनुच्छेद 249)। प्राप्त आय को वापस करने योग्य कचरे की लागत के साथ-साथ उनकी बिक्री से जुड़े अन्य खर्चों (रूसी संघ के टैक्स कोड के अनुच्छेद 268 के खंड 1) से कम किया जाता है।

शरद ऋतु जल्द ही आ रही है, और आपको अपनी कंपनी की कार के लिए सर्दियों के टायर खरीदने होंगे। जानें कि गर्मियों का ट्रैक कैसे रखें और सर्दी के पहियेलेखांकन और कराधान में। क्या मुझे कार की कीमत में प्रतिस्थापन टायर खरीदने की लागत शामिल करने की ज़रूरत है? जब वे पूरी तरह से खराब हो जाते हैं तो टायर कैसे बंद करें?

दो स्थितियाँ होती हैं जब किसी संगठन के पास टायर होते हैं - या तो वह उन्हें कार के साथ खरीदता है, या अलग से।

पहले मामले में, टायरों का अलग से हिसाब नहीं दिया जाता है - उनकी लागत (स्पेयर टायरों सहित) को कार की प्रारंभिक लागत (खंड 6 PBU 6/01, अचल संपत्तियों के लिए लेखांकन के लिए दिशानिर्देशों के खंड 10) में ध्यान में रखा जाता है। कर लेखांकन में भी स्थिति ऐसी ही रहेगी।

दूसरे मामले में, टायरों को स्वतंत्र लेखा वस्तु माना जाना चाहिए। यह टायर लेखांकन का मामला है जिस पर इस लेख में विचार किया जाएगा।

टायर मुख्य उपकरण नहीं हैं

हालाँकि टायर एक वर्ष से अधिक समय तक चलते हैं, फिर भी उन्हें इन्वेंट्री के हिस्से के रूप में देखा जाना चाहिए। आइए बताते हैं क्यों।

खंड 6 पीबीयू 6/01 "अचल संपत्तियों के लिए लेखांकन" के मानदंडों के आधार पर, अचल संपत्तियों की एक सूची वस्तु सभी फिक्स्चर और फिटिंग या कुछ स्वतंत्र कार्यों को करने के लिए डिज़ाइन की गई एक अलग संरचनात्मक रूप से अलग वस्तु है। लेकिन कार के टायर को कार से अलग करके इस्तेमाल नहीं किया जा सकता है। इसका मतलब यह है कि लेखांकन में अचल संपत्ति के रूप में संपत्ति को पहचानने की मुख्य शर्तों में से एक पूरी नहीं हुई है।

इसके अलावा, ऑटोमोबाइल टायर मूल्यह्रास समूहों (01.01.2002 एन 1 के रूसी संघ की सरकार की डिक्री द्वारा अनुमोदित), या ऑल-रूसी वर्गीकरण में शामिल अचल संपत्तियों के वर्गीकरण में या तो स्वतंत्र लेखा आइटम के रूप में प्रकट नहीं होते हैं। फिक्स्ड एसेट्स ओके 013-94 (ओकेओएफ) (26 दिसंबर, 1994 एन 359 के रूस के राज्य मानक के अनुमोदित डिक्री)।

लेखांकन में टायरों के लिए लेखांकन

कार के टायर वाहनों के सबसे घिसे हुए घटकों में से हैं। जब वे खराब हो जाते हैं या क्षतिग्रस्त हो जाते हैं तो टायर बदलना अनिवार्य होता है और यह तब संभव होता है जब मौसम बदलते हैं - सर्दी और गर्मी।

पहने हुए लोगों को बदलने के लिए संगठन द्वारा खरीदे गए ऑटोमोबाइल टायरों की लागत 10 "सामग्री", उप-खाते "स्पेयर पार्ट्स" में दर्ज की गई है। उसी समय, खातों के चार्ट के आवेदन के निर्देश (31 अक्टूबर, 2000 एन 94 एन रूस के वित्त मंत्रालय के आदेश द्वारा अनुमोदित) टायर के इस खाते पर रिकॉर्ड रखने की सलाह देते हैं जो स्टॉक और प्रचलन दोनों में हैं। .

वाहन के संचालन के दौरान, संगठन मौसमी सर्दियों के टायरों को गर्मियों के टायरों में बदल सकता है और इसके विपरीत, साथ ही पूरी तरह से खराब हो चुके कार टायरों को समान नए टायरों से बदल सकता है। इसलिए, हम आपको स्टॉक में टायर (नए, मौसमी, मरम्मत) को अलग से ध्यान में रखने की सलाह देते हैं।

ऐसा करने के लिए, आप तीसरे ऑर्डर के अतिरिक्त उप-खाते "टायर इन स्टॉक" उप-खाते में खोल सकते हैं।

नए टायर खरीदना

नए टायर, किसी भी अन्य आविष्कारों की तरह, वास्तविक लागत पर लेखांकन के लिए स्वीकार किए जाते हैं, जिसमें वैट और अन्य वापसी योग्य करों (खंड 5, 6 PBU 5/01) को छोड़कर इसकी खरीद (वितरण, टायर लागत) के लिए संगठन की वास्तविक लागत शामिल होती है।

लेखांकन में, टायरों की खरीद निम्नलिखित प्रविष्टियों में परिलक्षित होती है:

डेबिट 60 क्रेडिट 51

- सूचीबद्ध नकदटायर के लिए;

डेबिट 10, उप-खाता "स्पेयर पार्ट्स", "टायर्स इन स्टॉक", "न्यू टायर्स", क्रेडिट 60

- खरीदे गए टायरों के लिए कर्ज दर्शाता है;

डेबिट 19 क्रेडिट 60

- विक्रेता द्वारा प्रस्तुत वैट को दर्शाता है;

डेबिट 68 क्रेडिट 19

- वैट कटौती के लिए स्वीकार किया गया।

संचालन के लिए टायरों का स्थानांतरण

जब टायरों को चालू किया जाता है, तो उन्हें केवल उप-खातों के अनुसार चलाया जाता है, अर्थात विश्लेषणात्मक लेखांकन में:

डेबिट 10, सबअकाउंट "स्पेयर पार्ट्स", "टायर इन सर्कुलेशन", क्रेडिट 10, सबअकाउंट "स्पेयर पार्ट्स", "टायर्स इन स्टॉक",

- टायरों को परिचालन में लाया गया।

कृपया ध्यान दें: खाता 10 के संबंधित उप-खाते में संचलन में टायरों का प्रतिबिंब बताता है कि जब तक टायर परिचालन में हैं, तब तक उनकी लागत संगठन के खर्चों को बट्टे खाते में डालने के अधीन नहीं है।

अनुपयुक्त टायरों की सेवानिवृत्ति

यदि टायर अनुपयोगी हो गए हैं, तो उन्हें निम्नलिखित तारों से लिखा गया है:

डेबिट 20, 26, 44 क्रेडिट 10, उप-खाता "स्पेयर पार्ट्स", "टायर इन सर्कुलेशन",

- टायरों की कीमत को खर्च के रूप में लिखा जाता है।

जब टायरों को उत्पादन के लिए लिखा जाता है या अन्यथा निपटाया जाता है, तो उनके मूल्यांकन के तरीकों में से एक का उपयोग PBU 5/01 (FIFO विधि, औसत लागत या प्रत्येक इकाई की लागत) के पैरा 16 में दिया गया है। जब संचालन में लगाया जाता है, तो टायर आमतौर पर प्रत्येक इकाई की लागत पर मूल्यवान होते हैं।

कुछ दस्तावेज़ीकृत

प्रत्येक टायर के लिए (कार की प्रारंभिक लागत में शामिल टायरों सहित), संगठन या तो कार के टायर के संचालन को रिकॉर्ड करने के लिए एक कार्ड प्राप्त कर सकता है (कार के टायरों के संचालन के लिए परिशिष्ट 12, मंत्रालय के आदेश द्वारा अनुमोदित) रूस के परिवहन दिनांक 21.01.2004 एन एके-9-आर - ये नियम अब लागू नहीं हैं, लेकिन विभाग ने उन्हें बदलने के लिए अन्य दस्तावेज जारी नहीं किए हैं), या एन एम -17 के रूप में एक साधारण सामग्री लेखा कार्ड ( रूस की राज्य सांख्यिकी समिति की डिक्री द्वारा अनुमोदित दिनांक 10.30.1997 N 71a)।

टायर की तकनीकी स्थिति, माइलेज (इसके संकेतकों को मासिक रूप से दर्ज किया जाना चाहिए), और कार के टायर के संचालन को रिकॉर्ड करने के लिए दोषों को कार्ड में दर्ज किया जा सकता है। सेवा से एक टायर को हटाते समय, यह इंगित करता है: निराकरण की तारीख, पूर्ण लाभ, हटाने के कारण का नाम, आयोग द्वारा निर्धारित, जहां टायर भेजा गया था - मरम्मत के लिए, बहाली के लिए, चलने वाले पैटर्न को गहरा करने के लिए, के लिए स्क्रैप या शिकायत के लिए।

एक कार पर स्थापना के लिए एक गोदाम से टायरों का मुद्दा N M-11 के रूप में एक आवश्यकता-चालान द्वारा जारी किया जाता है (रूस की राज्य सांख्यिकी समिति की डिक्री द्वारा अनुमोदित दिनांक 10/30/1997 N 71a)।

जब एक टायर को मरम्मत, गहरीकरण या स्क्रैप के लिए भेजा जाता है, तो लेखा कार्ड को आयोग के सदस्यों द्वारा हस्ताक्षरित किया जाता है और बंद कर दिया जाता है। साथ ही, यह टायर को डीकमीशन करने का कार्य करता है। यह नए टायरों को चालू करने की आवश्यकता की भी पुष्टि करता है।

बहाली के बाद प्राप्त टायरों के लिए उनके काम को रिकॉर्ड करने के लिए नए कार्ड जारी किए जाते हैं। एक गहरे चलने वाले पैटर्न वाले टायर का माइलेज पहले दर्ज किए गए कार्ड में शून्य से शुरू होता है, जबकि एक अवैयक्तिक कटिंग एक नया लेखा कार्ड शुरू करता है।

उपरोक्त नियमों ने सेवा से टायरों को हटाने और उन्हें स्क्रैप या बहाली के लिए स्थानांतरित करने की अनुमति नहीं दी, अगर वे अपनी तकनीकी स्थिति (नियमों के अनुच्छेद 88) के कारण संचालन के लिए उपयुक्त थे। उत्पादन और परिचालन कारणों की सूची जिसके लिए टायर, ट्यूब और रिम टेप को सेवा से समय से पहले वापस लिया जा सकता है, नियमों के परिशिष्ट 9 में दिया गया था।

सेवा जीवन

कार के टायरों का सेवा जीवन संगठन के प्रमुख द्वारा निर्धारित किया जाता है। इसे निर्धारित करने के लिए, आप मार्गदर्शन दस्तावेज़ में दिए गए डेटा का उपयोग कर सकते हैं "वाहन के टायरों के परिचालन लाभ के लिए अस्थायी मानदंड (RD 3112199-1085-02)" (04.04.2002 को रूस के परिवहन मंत्रालय द्वारा अनुमोदित)। इन मानदंडों की वैधता नए प्रासंगिक तकनीकी विनियमों (रूस के परिवहन मंत्रालय का सूचना पत्र दिनांक 07.12.2006 N 0132-05/394) के लागू होने तक बढ़ा दी गई है।

अस्थायी मानदंडों में, यात्री कारों के लिए टायरों के औसत माइलेज पर डेटा दिया जाता है और ट्रक, बसें और ट्रॉलीबस (टेबल 1 - 3)। टायर माइलेज दर (हाय) निम्नानुसार निर्धारित की जाती है:

हाय \u003d एच एक्स के 1 एक्स के 2,

जहां एच किसी दिए गए वाहन के लिए औसत टायर माइलेज का मूल्य है;

K1 - वाहन की परिचालन स्थितियों की श्रेणी को ध्यान में रखते हुए सुधार कारक;

K2 एक सुधार कारक है जो वाहन की परिचालन स्थितियों को ध्यान में रखता है (सुधार कारकों के मान तालिका 4 और 5 में दिए गए हैं)। वहीं, टायर का ऑपरेटिंग माइलेज औसत टायर माइलेज के 25 फीसदी से कम नहीं होना चाहिए।

औसत टायर माइलेज रूसी उत्पादनयात्री कारों के लिए लगभग 40 - 45 हजार किमी, विदेशी उत्पादन के टायरों के लिए - 50 - 55 हजार किमी। ट्रक के टायरों का माइलेज काफी अधिक है: घरेलू टायरों के लिए यह 100,000 किमी तक पहुंच सकता है, विदेशी निर्मित टायरों के लिए - 180,000 किमी तक।

लागत लेखांकन

जब टायर चालू होते हैं, तो उनका उद्देश्य दो प्रकार का हो सकता है:

- घिसे हुए या अनुपयोगी टायरों को बदलने के लिए;

- मौसमी बदलाव के लिए गर्मियों के टायरसर्दियों के टायरों से और इसके विपरीत, सर्दियों के टायरों से गर्मियों के टायरों तक।

टायरों को बदलना जो अन्य कारणों से खराब हो गए हैं या खराब हो गए हैं, उन्हें कार की नियमित मरम्मत (पहने हुए पुर्जों का प्रतिस्थापन) माना जा सकता है। इसलिए, इस मामले में, कोई कर सकता है सामान्य नियम, अचल संपत्तियों की मरम्मत के लिए उत्पादन लागतों और लागतों के संचलन को लिखने की प्रक्रिया को विनियमित करना।

एक निश्चित परिसंपत्ति मद की मरम्मत के दौरान होने वाली लागत संबंधित प्राथमिक लेखा दस्तावेजों के आधार पर भौतिक संपत्ति की रिहाई (व्यय) के लिए संचालन के लेखांकन के लिए लेखांकन, मजदूरी की गणना, मरम्मत के लिए आपूर्तिकर्ताओं को ऋण और के आधार पर परिलक्षित होती है। अन्य खर्चों। इन लागतों को उत्पादन लागतों (बिक्री व्यय) के लेखांकन के लिए संबंधित खातों की डेबिट में लेखांकन रिकॉर्ड में परिलक्षित किया जाता है, जो कि खर्च की गई लागतों के लिए लेखांकन के लिए खातों के क्रेडिट के साथ होता है (अचल संपत्तियों के लेखांकन के लिए पद्धतिगत दिशानिर्देशों का खंड 67)। 13 अक्टूबर, 2003 एन 91 एन) पर रूस के वित्त मंत्रालय के आदेश द्वारा अनुमोदित। यह पूरी तरह से कार के टायरों की खरीद और खराब हो चुके लोगों को बदलने के लिए कार पर उनकी बाद की स्थापना से संबंधित मामलों पर लागू होता है।

प्रतिस्थापित करते समय सर्दी के पहियेगर्मियों के लिए चल रहे काम का लक्ष्य वाहन को स्थानीय के अनुकूल बनाना है वातावरण की परिस्थितियाँ. सर्दियों के मौसम के दौरान, कार के प्रदर्शन को बनाए रखने के लिए गर्मियों के टायरों को सर्दियों के साथ बदलना एक आवश्यक शर्त है, क्योंकि सर्दियों के टायर कार को बर्फीले और बर्फीली सड़कों पर स्वतंत्र रूप से चलने की अनुमति देते हैं। सर्दियों के टायरों का उपयोग गर्मी के मौसमआपातकाल का कारण बन सकता है, क्योंकि, जैसा कि ऊपर बताया गया है, गर्मियों की तुलना में, वे कार की दिशात्मक स्थिरता, हैंडलिंग और ब्रेकिंग गुणों को कम करते हैं।

इसलिए, अपने प्रदर्शन को बनाए रखने के लिए मौसमी टायरों के प्रतिस्थापन को एक निश्चित संपत्ति के रखरखाव के रूप में माना जाना चाहिए। रखरखाव की लागत में अचल संपत्तियों (तकनीकी निरीक्षण, रखरखाव) की एक वस्तु को बनाए रखने की लागत शामिल है उत्पादन प्रक्रियाऔर उत्पादन लागत के लिए लेखांकन के लिए खातों के क्रेडिट के साथ पत्राचार में उत्पादन लागत (बिक्री के लिए खर्च) के लिए खातों की डेबिट में परिलक्षित होते हैं (अचल संपत्तियों के लिए लेखांकन के लिए दिशानिर्देशों के खंड 66 और 73)।

अचल संपत्तियों को अच्छी स्थिति में बनाए रखने की लागत सामान्य गतिविधियों के लिए खर्चों से संबंधित है (लेखांकन विनियम "संगठन के खर्च" (PBU 10/99) के खंड 7, रूस के वित्त मंत्रालय के आदेश द्वारा अनुमोदित दिनांक 06.05.1999 N 33n ).

तीन प्रकार के राइट-ऑफ़ पर विचार करें:

- संचालन के लिए स्थानांतरण के दौरान टायरों का राइट-ऑफ;

- टायरों को उनके माइलेज के अनुपात में राइट ऑफ करना;

- खाता 97 "आस्थगित व्यय" का उपयोग करके टायरों को लिखना।

पहला विकल्प सरल है, लेकिन इसका उपयोग करते समय, टायरों के पूरी तरह से सेवानिवृत्त होने तक उचित विश्लेषणात्मक लेखांकन की आवश्यकता होती है।

दूसरा विकल्प अधिक समय लेने वाला है, लेकिन इसका उपयोग करते समय, प्रयुक्त टायर अधिक समान रूप से खर्च करने के लिए लिखे जाते हैं।

यदि आप तीसरे विकल्प का उपयोग करते हैं, तो खर्चों का राइट-ऑफ उस अवधि के दौरान समान रूप से होता है जिससे वे संबंधित होते हैं, जिस तरह से संगठन स्वयं स्थापित करता है (समान रूप से, उत्पादन की मात्रा के अनुपात में, आदि) (धारा 65 का लेखांकन पर विनियम, रूस के वित्त मंत्रालय के अनुमोदित आदेश दिनांक 29 जुलाई, 1998 N 34n)।

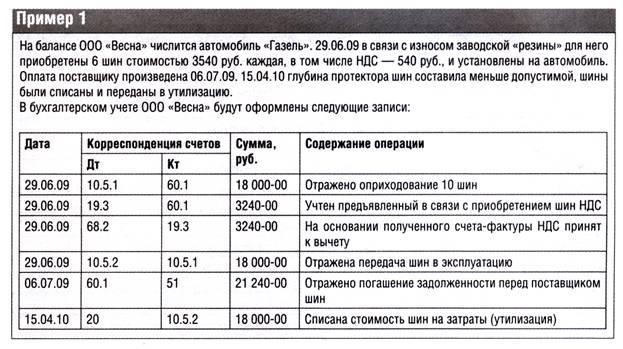

उदाहरण 1. फीनिक्स संगठन ने सितंबर 2014 में एक किट खरीदी सभी मौसम के टायरऑटो के लिए। उसी महीने में, पुराने टायरों को बदलने के लिए टायरों को चालू कर दिया गया। चार टायरों के लिए 43,500 रूबल का भुगतान किया गया, जिसमें वैट - 6635.6 रूबल शामिल हैं।

लेखांकन में, प्रविष्टियाँ इस प्रकार होंगी:

- 36,864.4 रूबल। (43 500 - 6635.6) - टायरों को गोदाम में जमा किया गया;

डेबिट 19 क्रेडिट 60

- 6635.6 रूबल। - परिलक्षित वैट;

डेबिट 60 क्रेडिट 51

- 43 500 रूबल। - टायरों के लिए हस्तांतरित धन;

डेबिट 68 क्रेडिट 19

- 6635.6 रूबल। - वैट कटौती के लिए स्वीकृत;

डेबिट 20 क्रेडिट 10, उप-खाता "स्पेयर पार्ट्स", "टायर्स इन स्टॉक", "न्यू टायर्स",

- 36,864.4 रूबल। - सामान्य गतिविधियों की लागत में टायरों की लागत शामिल है।

उदाहरण 2। आइए उदाहरण 1 के डेटा को पूरक करें: संगठन की लेखा नीति टायरों की लागत को उनके मासिक लाभ के अनुपात में समान रूप से लिखने के लिए प्रदान करती है। औसत टायर का माइलेज 43,000 किमी, K1 - 0.95 (तीसरी श्रेणी की सड़कों पर टायर का उपयोग किया जाता है), K2 - 0.95 (कार का उपयोग राष्ट्रीय, गणतंत्रीय और स्थानीय महत्व के राजमार्गों पर किया जाता है), सितंबर में नए टायरों पर एक कार चलाई गई 3852 कि.मी.

Hi टायर के लिए ऑपरेटिंग माइलेज मानक 38,807.5 किमी (43,000 किमी x 0.95 x 0.95) होगा। चूंकि सितंबर में नए टायरों पर माइलेज 3800 किमी था, इसलिए संगठन सामान्य गतिविधियों के लिए 3609.73 रूबल खर्च कर सकता है। (36,864.4 रूबल: 38,807.5 किमी x 3,800 किमी)।

लेखांकन में कार पर टायर स्थापित करना एक रिकॉर्ड के साथ होता है:

डेबिट 97 क्रेडिट 10, उप-खाता "स्पेयर पार्ट्स", "टायर्स इन स्टॉक", "न्यू टायर्स",

- 36,864.4 रूबल। - टायरों की लागत भविष्य की अवधि की लागतों में शामिल है।

सितंबर के अंतिम दिन, वायरिंग द्वारा स्थापित टायरों की लागत का आंशिक राइट-ऑफ किया जाता है:

डेबिट 20 क्रेडिट 97

- 3609.73 रूबल। - सामान्य गतिविधियों की लागत में टायरों की लागत का हिस्सा शामिल है।

मौसमी टायरों के लिए लेखांकन

सीजन खत्म होने के कारण वाहन से निकाले गए सीजनल टायर को गोदाम में जमा कर दिया जाता है। वे इस पर लागू नहीं होते हैं:

- अप्रयुक्त सामग्री, जैसा कि वे संचालन में थे;

- वापसी योग्य कचरा, क्योंकि उन्होंने अपनी उपभोक्ता संपत्ति नहीं खोई है।

दोनों ही मामलों में, सामग्री का खाता 10 (इन्वेंट्री संसाधनों के लिए लेखांकन के लिए पद्धतिगत निर्देशों के खंड 112) के हिसाब से किया जाता है।

चूंकि, ऑपरेटिंग सीज़न के अंत में, टायर पहले से ही आंशिक रूप से खराब हो चुके गोदाम में वापस आ जाते हैं, संगठन को खाता 10, उप-खाता "टायर इन स्टॉक", "सीज़नल टायर", आंशिक रूप से बहाल करने का अधिकार है। ऑटोमोबाइल टायर खरीदने की लागत - पहनने की डिग्री को ध्यान में रखते हुए कम। लेखांकन की इस पद्धति से, टायर के माइलेज के अनुपात में ऑटोमोबाइल टायरों के पहनने की डिग्री निर्धारित की जा सकती है।

गोदाम में लौटाए गए टायरों की लागत की गणना करने के लिए, उनके वास्तविक संचालन के दौरान ऑटोमोबाइल टायरों का माइलेज निर्धारित करना आवश्यक है। यदि कार के टायर के संचालन के लिए लेखांकन के लिए उपर्युक्त कार्ड का रखरखाव किया जाता है, तो इससे डेटा लिया जाता है। यदि ऐसा कोई संगठन रखरखाव नहीं करता है, तो यह सीज़न में कार के लिए जारी किए गए वेबिल को संदर्भित करता है और उनसे आवश्यक जानकारी का चयन करता है। उसके बाद, वांछित संकेतक सूत्र द्वारा निर्धारित किया जाता है:

स्वश \u003d (एनपीआर। डब्ल्यू - एफपीआर) : एनपीआर। डब्ल्यू एक्स डब्ल्यू,

जहां Svsh गोदाम में लौटाए गए टायर की लागत है;

एन पूर्व। डब्ल्यू - टायर माइलेज दर;

एफपीआर - वास्तविक लाभ;

Ssh टायर की कीमत है।

मौसमी टायर पोस्ट करते समय संबंधित खाता स्थापित होने पर उनकी लागत को लिखने के विकल्प पर निर्भर करता है। यदि स्थानांतरण के दौरान एक बार का राइट-ऑफ था, तो लागत खाते 20, 26, 44 ऑफसेट हैं (अर्थात, वर्तमान रिपोर्टिंग अवधि की उत्पादन लागत या बिक्री लागत कार के टायरों की संख्या से कम हो जाती है) गोदाम)। यदि राइट-ऑफ़ समान रूप से किया गया था, तो खाता 97 को क्रेडिट किया जाता है।

उदाहरण 3. कंपनी "मर्करी" ने 2014 के वसंत में टायरों के समर सेट के साथ एक यात्री कार खरीदी। कार का उपयोग प्रशासनिक उद्देश्यों के लिए किया जाता है। इस वर्ष के अक्टूबर में, सर्दियों के टायरों का एक सेट (5 पीसी।) 53,100 रूबल के लिए खरीदा गया था। (वैट सहित - 8100 रूबल)। नवंबर में इस रबर को कार में लगाया गया था।

लेखांकन नीति के अनुसार, गर्मियों और सर्दियों के टायरों की लागत उनके संचालन की अवधि में समान रूप से लिखी जाती है। टायर ऑपरेटिंग माइलेज - 62,000 किमी, K1 - 0.95 (परिचालन स्थितियों की श्रेणी - III), K2 - 1 (संगठन में कार के लिए कोई विशेष परिचालन स्थिति नहीं है)। नवंबर से मार्च सहित, सर्दियों के टायरों पर एक कार ने 14,800 किमी की दूरी तय की, जिसमें से मार्च में 3,500 किमी।

इन टायरों का माइलेज मानक 58,900 किमी (62,000 x 0.95 x 1) है।

मार्च के लिए सर्दियों के टायरों को हटाते समय, संगठन को सामान्य गतिविधियों की लागतों को ध्यान में रखने का अधिकार है, सर्दियों के टायरों की लागत का एक हिस्सा - 2674.02 रूबल। (45,000 रूबल / 58,900 किमी x 3,500 किमी)।

सर्दियों के टायरों की लागत, जिसके अनुसार उन्हें गोदाम में स्थानांतरित करने का श्रेय दिया जाता है, 33,692.7 रूबल है। (45,000 रूबल: 58,900 किमी x (58,900 किमी - 14,800 किमी))।

लेखांकन में, लेखाकार निम्नलिखित प्रविष्टियों को दर्शाएगा:

अक्टूबर 2014 में

डेबिट 10, उप-खाता "स्पेयर पार्ट्स", "टायर इन स्टॉक", क्रेडिट 60

- 45,000 रूबल। (53 100 - 8100) - सर्दियों के टायरों का एक सेट गोदाम में जमा किया गया है;

डेबिट 19 क्रेडिट 60

- 8100 रूबल। - परिलक्षित वैट;

डेबिट 68 क्रेडिट 19

- 8100 रूबल। - वैट कटौती योग्य प्रस्तुत किया।

नवंबर 2014

डेबिट 97 क्रेडिट 10, उप-खाता "स्पेयर पार्ट्स", "टायर इन स्टॉक",

- 45,000 रूबल। - टायरों को परिचालन में लाया गया।

कार से निकाले गए समर टायरों का एक सेट गोदाम में स्थानांतरित कर दिया जाता है। लेकिन चूंकि इन टायरों की लागत को वाहन की प्रारंभिक लागत में ध्यान में रखा जाता है, इसलिए माइलेज की परवाह किए बिना शून्य लागत पर उनका हिसाब लगाया जाता है।

में पिछले दिनोंनवंबर, दिसंबर, जनवरी और फरवरी, लेखा विभाग सर्दियों के टायरों की लागत का हिस्सा व्यय खाते में लिखता है। राइट-ऑफ मान कार के मासिक माइलेज के अनुपात में निर्धारित किए जाते हैं:

डेबिट 26 क्रेडिट 97

- सर्दियों के टायरों की लागत का हिस्सा घटाया गया।

मार्च 2015

डेबिट 26 क्रेडिट 97

- 2675.94 रूबल। - सामान्य गतिविधियों के खर्चों में सर्दियों के टायरों की लागत का हिस्सा लिया जाता है;

डेबिट 10, उप-खाता "स्पेयर पार्ट्स", "टायर इन स्टॉक", क्रेडिट 97

- 26,427.52 रूबल। - गोदाम में स्थानांतरित सर्दियों के टायरों की लागत को दर्शाता है।

समर टायरों की स्थापना केवल विश्लेषणात्मक लेखांकन में परिलक्षित होती है, क्योंकि इसकी लागत कार की प्रारंभिक लागत में शामिल होती है।

कर लेखांकन

टैक्स अकाउंटिंग में, संगठन द्वारा अधिग्रहित वाहन को एकल इन्वेंट्री आइटम के रूप में माना जाता है। नतीजतन, कार पर स्थापित टायरों की लागत और "स्पेयर व्हील" इसकी प्रारंभिक लागत (रूसी संघ के टैक्स कोड के अनुच्छेद 257) में शामिल है।

कार के टायर जो कार से अलग से खरीदे जाते हैं, मूल्यह्रास योग्य संपत्ति में शामिल नहीं होते हैं। उन्हें अचल संपत्तियों और अन्य संपत्ति के रखरखाव और संचालन, मरम्मत और रखरखाव के साथ-साथ उन्हें अच्छी स्थिति में बनाए रखने (रूसी संघ के कर संहिता के खंड 2, खंड 1, अनुच्छेद 253) की लागतों को ध्यान में रखा जाता है।

इन परिचालन लागतों (स्पेयर टायरों की खरीद) को आयकर (रूसी संघ के कर संहिता के अनुच्छेद 260 के खंड 1) की गणना के प्रयोजनों के लिए मान्यता प्राप्त है।

संपत्ति, संयंत्र और उपकरणों के रखरखाव की लागत में मौसमी टायरों को बदलना भी शामिल है। नतीजतन, टायरों के एक नए सेट को प्राप्त करने की लागत अचल संपत्तियों को बनाए रखने के लिए उपयोग की जाने वाली सामग्रियों की खरीद के लिए सामग्री की लागत में शामिल है (खंड 2, खंड 1, रूसी संघ के कर संहिता के अनुच्छेद 254)।

प्रोद्भवन विधि का उपयोग करने वाली कंपनियों को इन खर्चों को उस तारीख को पहचानना चाहिए, जिस दिन उन्हें परिचालन में लाया जाता है, यानी जिस तारीख को कार पर टायर लगाए जाते हैं (खंड 2, रूसी संघ के कर संहिता के अनुच्छेद 272)।

कार से निकाले गए और गोदाम में स्थानांतरित किए गए मौसमी टायरों की कम लागत कर लेखांकन में परिलक्षित नहीं होती है।

याद रखें कि सामग्री लागत की मात्रा लागत से कम होनी चाहिए:

- वापसी योग्य कचरा (रूसी संघ के टैक्स कोड के खंड 6, अनुच्छेद 254);

- उत्पादन में स्थानांतरित किए गए आविष्कारों का संतुलन, लेकिन महीने के अंत में उत्पादन में उपयोग नहीं किया गया (खंड 5, रूसी संघ के कर संहिता के अनुच्छेद 254)।

इसी समय, इन्वेंट्री के शेष का मूल्यांकन उसी लागत पर किया जाता है जिस पर उन्हें राइट ऑफ करते समय खर्चों में शामिल किया गया था।

वाहन से निकाले गए टायरों को न तो बेकार लौटाया जाता है और न ही इन्वेंट्री अवशेष।

नतीजतन, जब वे स्थापित होते हैं तो टायरों की लागत के एक बार के राइट-ऑफ के विकल्प के साथ, पोस्टिंग के समय आयकर के लिए मुनाफे और कर आधार का निर्धारण करते समय लेखांकन में खर्च की गई राशि को ध्यान में रखा जाता है। गोदाम में हटाए गए टायर अलग होंगे। और यह संगठन को लेखांकन विनियमन "कॉर्पोरेट आय कर पर बस्तियों के लिए लेखांकन" पीबीयू 18/02 (19 नवंबर, 2002 एन 114 एन रूस के वित्त मंत्रालय के आदेश द्वारा अनुमोदित) के मानदंडों का उल्लेख करने के लिए बाध्य करता है।

लेखांकन में खर्चों में परिणामी अंतर को कर योग्य अस्थायी के रूप में मान्यता प्राप्त है, क्योंकि यह आस्थगित आयकर के गठन की ओर जाता है, जिससे अगली रिपोर्टिंग या बाद की रिपोर्टिंग अवधि में बजट में देय आयकर की राशि में वृद्धि होनी चाहिए।

इस अंतर के आधार पर, एक आस्थगित कर देयता बनती है (धारा 12, 15, 18 PBU 18/02)।

एक कर योग्य अस्थायी अंतर भी उत्पन्न होता है यदि लेखांकन टायरों के लिए स्ट्रेट-लाइन राइट-ऑफ़ विकल्प का उपयोग करता है।

उदाहरण की निरंतरता 2। कर लेखांकन में, स्थापित टायरों की लागत, 36,864.4 रूबल, उन खर्चों में शामिल की जाएगी जो 2014 के 9 महीनों के लिए आयकर की गणना करते समय प्राप्त आय को कम करते हैं।

लेखांकन और कर लेखांकन में किए गए खर्चों की मात्रा में अंतर 33,254.67 रूबल है। (36 864.4 - 3609.73) - एक कर योग्य अस्थायी है।

इसके आधार पर, संगठन सितंबर के अंतिम दिन एक अतिरिक्त प्रविष्टि करता है:

डेबिट 68, उप-खाता "आयकर", क्रेडिट 77

- 6650.93 रूबल। (RUB 33,254.67 x 20%) - आस्थगित कर देयता की राशि अर्जित की गई है।

अक्टूबर से शुरू होकर, हर महीने, जब खर्च के रूप में स्थापित टायरों की लागत का एक हिस्सा बट्टे खाते में डाल दिया जाता है, तो आस्थगित कर देयता का आंशिक भुगतान किया जाएगा:

डेबिट 77 क्रेडिट 68, उप-खाता "आयकर",

- आस्थगित कर देयता की कम (भुनाई) राशि।